Il Herabstufung der italienischen Schulden von Moody's hat den Markt für unsere Anleihen noch nicht einmal berührt. Die Befürchtungen über einen möglichen Anstieg des Spreads erwiesen sich als unbegründet, so dass der Wert im Vergleich zu gestern mehrfach sogar nachgab.

Manche sagen, dass hinter dieser überraschenden Schlagkraft unserer Staatsanleihen neue massive Interventionen der EZB auf den Sekundärmärkten stecken. Aber das sind unbestätigte Gerüchte.

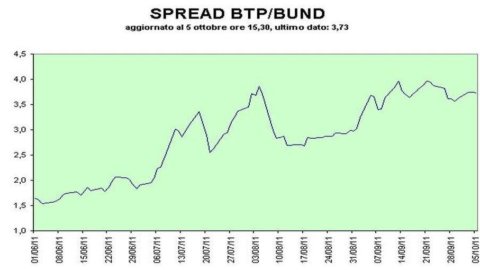

Zu Beginn betrug die Renditedifferenz zwischen zehnjährigen BTPs und den entsprechenden deutschen Bundesanleihen 374 Basispunkte. Und eine Stunde nach Schließung sind wir immer noch auf der gleichen Höhe unterwegs. Tatsächlich sogar einen Punkt niedriger (373 bp). Zehnjährige Renditen fielen dagegen von 5,50 auf 5,47 %.

Keine nennenswerten Veränderungen also, was aber nicht suggerieren soll, dass der Tag völlig emotionslos war. An den Aktienmärkten wie auch an den Rentenmärkten ist die Volatilität nach wie vor sehr hoch, so dass der Spread morgens zwischen einem täglichen Minimum von 371 und einem Maximum von 383 Punkten schwankte, ohne sich jemals zu stabilisieren.

Kurz gesagt, noch weit entfernt von diesen dramatischen Tagen Anfang August. Dann, kurz bevor die EZB intervenierte, um unsere Anleihen auf dem Sekundärmarkt zu kaufen, hatte unser Spread mit 416 ein Allzeithoch seit der Einführung des Euro erreicht.