Il শিল্প ক্ষেত্র ইউরো অঞ্চলে প্রায় এক চতুর্থাংশ শক্তি খরচের জন্য দায়ী, এবং এটি অনিবার্য যে আগামী মাসগুলিতেউত্পাদন কার্যকলাপ একটি বরং চিহ্নিত মাত্রার প্রভাব ভোগা মূল্য ধাক্কা. সবচেয়ে দণ্ডিত খাতগুলি হল উচ্চ শক্তির তীব্রতা যা একাই শিল্পে খরচের দুই তৃতীয়াংশের জন্য দায়ী, এবং যেগুলি ইতিমধ্যে বাকি উত্পাদনের তুলনায় বেশি দুর্বলতা দেখাতে শুরু করেছে। যাইহোক, আমরা বিশ্বাস করি যে দামের ধাক্কা এখনও তার মন্দাগত প্রভাবকে পুরোপুরি প্রকাশ করেনি এবং যে, উভয় শক্তি-নিবিড় সেক্টরে এবং শিল্পের বাকি অংশে, সবচেয়ে খারাপটি এখনও আসেনি: আমরা ইতালিতে শিল্প উৎপাদনে একটি বরং উল্লেখযোগ্য হ্রাস আশা করি। এবং 2022 সালের শেষ থেকে 2023 সালের প্রথম দিকে ইউরোজোনের সামগ্রিক।

ইউরো এলাকা: 2022 এর শেষ এবং 2023 এর শুরুর মধ্যে উত্পাদন সংকোচন

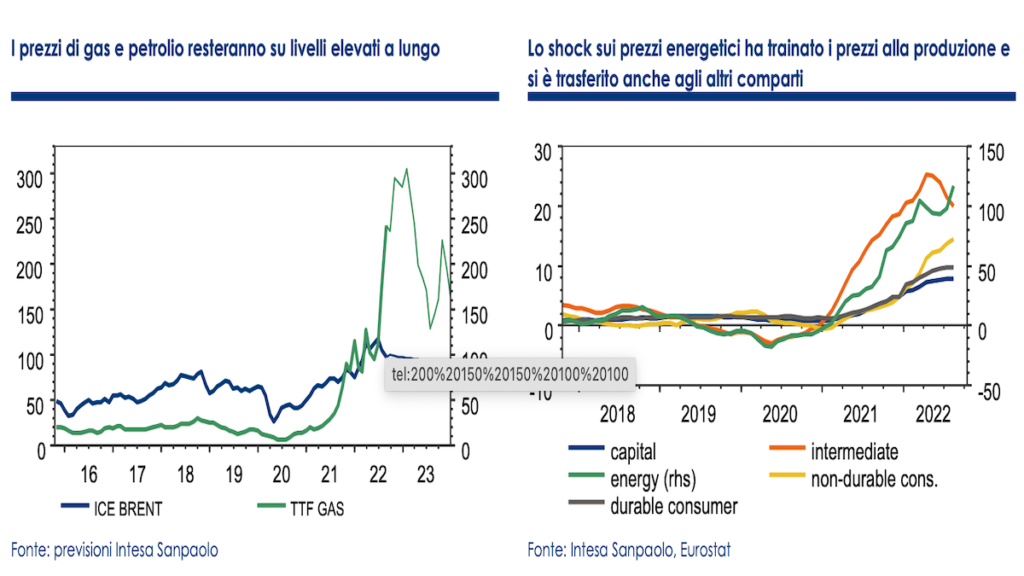

গত 12 মাস একটি ধারালো দ্বারা চিহ্নিত করা হয়েছে কাঁচামালের দাম বৃদ্ধি শক্তি যা কোম্পানিগুলোর উৎপাদন খরচ বাড়াতে সাহায্য করেছে। সবচেয়ে গুরুত্বপূর্ণ শক এর বাজারে নিবন্ধিত ছিল প্রাকৃতিক গ্যাস, কিন্তু তেল ঐতিহাসিকভাবে উচ্চ মূল্যে দাঁড়িয়েছে। 1 সালের প্রথমার্ধ পর্যন্ত, গ্যাসের দাম খুব সীমিত মাত্রার অস্থিরতার সাথে গড়ে প্রতি MWh প্রতি 2021 ইউরোর নিচে ছিল। গত বছরের দ্বিতীয়ার্ধ থেকে শুরু করে, ইউক্রেনে সংঘাতের প্রাদুর্ভাবের পরে বিস্ফোরিত হওয়ার জন্য সরবরাহ হ্রাস এবং স্টোরেজ স্তরের নিম্ন স্তরের প্রেক্ষাপটে দাম দ্রুত বৃদ্ধি পেতে শুরু করে।

ইউরো অঞ্চলে, গ্যাস এবং অপরিশোধিত তেলের দাম বৃদ্ধি, যা প্রাথমিক শক্তির উত্সের 60% (প্রায় 80% ইতালিতে) প্রতিনিধিত্ব করে, ফলস্বরূপ এটিও স্থানান্তরিত হয় বিদ্যুতের দাম সমস্ত শক্তি ব্যবহারকারীদের উপর প্রভাব সহ, এবং শুধুমাত্র প্রাকৃতিক গ্যাস এবং অপরিশোধিত তেলের সরাসরি গ্রাহকদের উপর নয়। বিশেষ করে, শিল্প খাত ইউরো অঞ্চলে প্রায় এক চতুর্থাংশ শক্তি খরচের জন্য দায়ী, এবং এটি অনিবার্য যে আগামী মাসগুলিতে, উত্পাদন কার্যকলাপ একটি বরং চিহ্নিত পরিমাণে ধাক্কার প্রভাব ভোগ করবে।

সবচেয়ে বেশি শাস্তিপ্রাপ্ত খাত

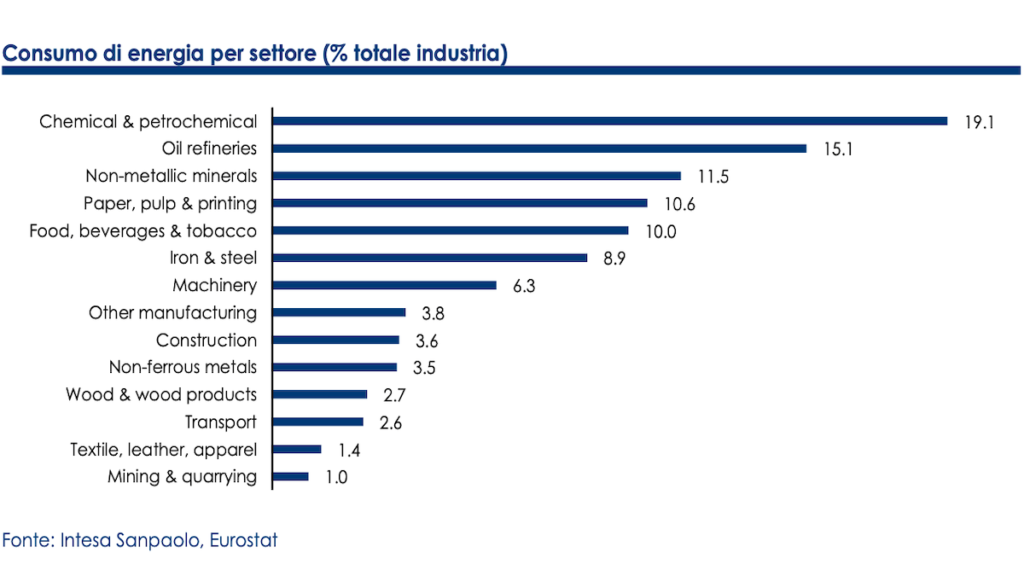

একই শিল্পের মধ্যে, সমস্ত সেক্টর সমানভাবে প্রভাবিত হয় না: সবচেয়ে বেশি শাস্তি দেওয়া হয় শক্তি-নিবিড় সেক্টর যেমন রসায়ন, পরিশোধন, অ ধাতব খনিজ প্রক্রিয়াকরণ, কাগজ শিল্প e মৌলিক ধাতুবিদ্যা, যা একসাথে ইউরোজোন শিল্পে খরচের দুই-তৃতীয়াংশের জন্য দায়ী।

খাতগুলি মোট শিল্পের প্রায় 16% (একা উৎপাদনের প্রায় 20%) জন্য নির্দেশিত অ্যাকাউন্ট এবং ইতিমধ্যেই চিহ্নিত দুর্বলতার লক্ষণ দেখাতে শুরু করেছে। গত বছরের তুলনায় রাসায়নিক উৎপাদন প্রায় -8% কমেছে এবং অন্যান্য খাতগুলিও প্রবণতার দিক থেকে নেতিবাচক অঞ্চলে রয়েছে। একমাত্র ব্যতিক্রম হল পরিশোধন যা, যদিও, অপরিশোধিত তেলের দাম বৃদ্ধির পরিপ্রেক্ষিতে কার্যকলাপ বৃদ্ধি থেকে লাভবান হওয়ার পরে, বৈশ্বিক চাহিদার মন্দার প্রেক্ষিতে এটিও ধীর হতে শুরু করেছে।

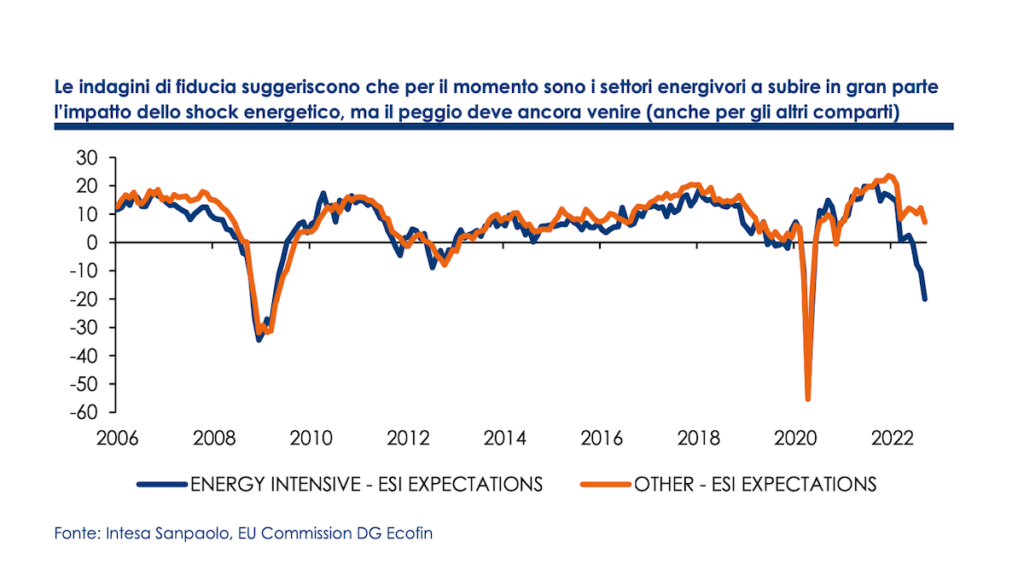

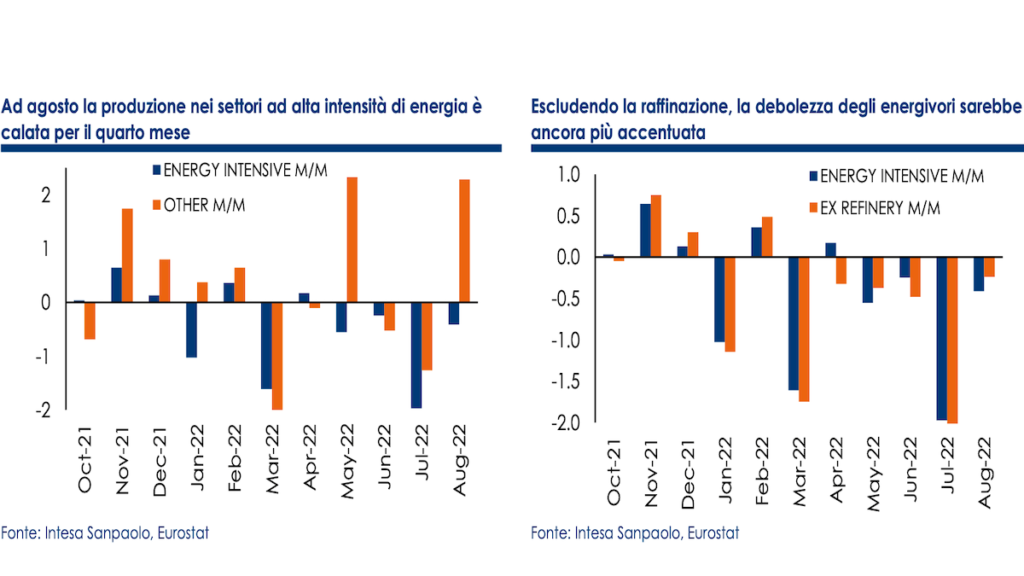

আমরা একটি তৈরি করেছি শক্তি-নিবিড় সেক্টরে উত্পাদন উত্পাদনের সিন্থেটিক সূচক মোটের সাপেক্ষে পৃথক বগির আপেক্ষিক ওজন ব্যবহার করে। তথ্যগুলি শক্তি-নিবিড় খাতগুলির সূচকের মধ্যে কার্যকলাপের পরিপ্রেক্ষিতে একটি স্পষ্ট পার্থক্য দেখায় এবং যেগুলি অন্যান্য উত্পাদন খাতকে একত্রিত করে: আগস্ট মাসে, শক্তি-নিবিড় খাতগুলির উত্পাদন চতুর্থ মাসে (-0,4% m/m) হ্রাস পেয়েছে আগের -2% থেকে) এবং এক বছরের আগের তুলনায় -3,8% কমেছে। উপরে উল্লিখিত কারণগুলির জন্য যদি পরিশোধন বাদ দেওয়া হয়, তাহলে আউটপুট টানা ষষ্ঠ মাসে ত্রৈমাসিক ভিত্তিতে কম হবে, -4,1% এর প্রত্যক্ষ পতনের সাথে।

উত্পাদনের স্থিতিস্থাপকতা

শক্তি গ্রাহকদের দ্বারা রেকর্ড করা মন্দার মুখে, বাকি উত্পাদন কিছু স্থিতিস্থাপকতা দেখায় বলে মনে হচ্ছে। সাম্প্রতিক মাসগুলিতে, আত্মবিশ্বাস জরিপগুলি স্পষ্ট ইঙ্গিত দেখাতে শুরু করেছে চাহিদা মন্দা, কিন্তু বছরের প্রথমার্ধের পুরো জন্য উত্পাদন তথ্য সামগ্রিকভাবে প্রত্যাশার চেয়ে ভাল ছিল এবং শেষ তিন চতুর্থাংশে শিল্প খাত সামগ্রিকভাবে সংকোচনের পূর্বাভাসকে অস্বীকার করে অতিরিক্ত মূল্য বৃদ্ধিতে ইতিবাচক অবদান রেখেছিল।

এটা সম্ভব যে অপ্রত্যাশিত স্থিতিশীলতা অসম্পূর্ণ অর্ডারগুলির উপস্থিতির জন্য দায়ী যার প্রক্রিয়াকরণ নতুন অর্ডার হ্রাসের প্রেক্ষাপটে আউটপুট সমর্থন করে, সরবরাহের বাধাগুলি সহজ করার জন্যও সহায়তা করে। এটি সবচেয়ে বেশি ক্ষতিগ্রস্ত সেক্টরের জন্য বিশেষভাবে সত্য হতে পারে সেমিকন্ডাক্টরের ঘাটতি (পরিবহন, ইলেকট্রনিক্স, কম্পিউটার এবং বৈদ্যুতিক উপকরণ), যা একটি টিপিং পয়েন্টে পৌঁছেছে বলে মনে হচ্ছে।

তবে সবচেয়ে খারাপটা এখনো আসেনি

যাইহোক, আমরা আশা করি যে সমস্ত সেক্টরের জন্য সবচেয়ে খারাপ আসবে। চাহিদা প্রকৃতপক্ষে দ্রুত এবং প্রত্যাশার চেয়ে দ্রুত গতিতে হ্রাস পাচ্ছে, যা অগ্রগতি দ্বারা প্রদর্শিত হয়েছে অবিক্রীত পণ্যের ইনভেন্টরি জমা, যখন অসম্পূর্ণ আদেশগুলি নিজেরাই, যা কয়েক মাস আগে পর্যন্ত ক্রিয়াকলাপের জন্য সমর্থনের অন্যতম প্রধান উপাদানগুলির প্রতিনিধিত্ব করেছিল, তাও হ্রাসের পর্যায়ে রয়েছে। এটাও উল্লেখ্য যে আস্তে আস্তে ইউরোজোনের মধ্যে সীমাবদ্ধ নয়, এখন বিশ্ব অর্থনীতির একটি বড় অংশ জড়িত; তাই আগামী মাসগুলোতে এর বিপরীত অবস্থা দেখা কঠিন হবে এবং চাহিদার অবনতি কেবল অব্যাহত থাকবে।

পরিবর্তে, দামের ধাক্কার বিষয়ে, আমরা বিশ্বাস করি যে এটি এখনও তার মন্দা প্রভাবকে পুরোপুরি প্রকাশ করেনি: এর উপস্থিতি দীর্ঘমেয়াদী শক্তি সরবরাহ চুক্তি এবং হেজিংয়ের ফর্মগুলি, অন্তত আংশিকভাবে, দাম বৃদ্ধি থেকে সংস্থাগুলিকে রক্ষা করতে পারে৷ দক্ষতা এবং শক্তি সঞ্চয় কৌশল প্রবর্তন খরচ কমাতে অবদান রাখা উচিত ছিল; উচ্চ মুনাফা এবং পূর্বে সঞ্চিত তারল্য সাময়িক সহায়তার একটি উপাদান প্রদান করতে পারে।

শক্তি-নিবিড় খাতগুলি সবচেয়ে বেশি আঘাত পেতে থাকবে

যাইহোক, সুরক্ষা চুক্তির প্রগতিশীল মেয়াদ এবং মার্জিনের ক্ষয় সহ আমরা যে দামগুলি আগামী দীর্ঘ সময়ের জন্য উচ্চ থাকবে বলে আশা করি, আমরা বিশ্বাস করি যে প্রভাব, বিলম্বিত হলেও, আরও স্পষ্ট হতে পারে। সবচেয়ে কঠিন আঘাত চলতে থাকবে i শক্তি-নিবিড় খাত, যেখানে সত্যিকারের ব্যবসায়িক ব্যাঘাতের কাল্পনিক ইঙ্গিত ইতিমধ্যেই প্রকাশ পেতে শুরু করেছে। শক্তি-নিবিড় সেক্টর এবং শক্তির দামের মধ্যে শিল্প কার্যকলাপের মধ্যে ঐতিহাসিক সম্পর্কের উপর ভিত্তি করে, আমরা 6 মাস পর্যন্ত পিছিয়ে থাকা প্রভাব অনুমান করি, যা বোঝায় যে শকটি 2023 সালের বেশিরভাগ সময়ের জন্য কার্যকলাপের উপর ওজন অব্যাহত রাখতে পারে।

প্রকৃত উৎপাদন ডেটার জন্য ব্যবহৃত একই পদ্ধতির সাহায্যে, আমরা মাসিক সেক্টর সমীক্ষাগুলিকে একত্রিত করেছি ইউরোপীয় কমিশন শক্তি-নিবিড় সেক্টর এবং বাকি উত্পাদনের জন্য প্রত্যাশার উপর একটি আস্থার সূচক তৈরি করা। প্রাপ্ত সূচকগুলি সর্বাধিক শক্তি-নিবিড় সেক্টরে উত্পাদনের একটি চিহ্নিত সংশোধনের সাথে সামঞ্জস্যপূর্ণ, এমনকি শরৎ ত্রৈমাসিকে ইতিমধ্যে -5% q/q এর চেয়েও বেশি৷

দুর্বলতা উত্পাদনের বাকি অংশে প্রেরণ করা যেতে পারে

যাইহোক, উপরে উল্লিখিত সেক্টরে কার্যকলাপের দুর্বলতা উত্পাদনের বাকি অংশেও সঞ্চারিত হতে পারে এবং সামগ্রিকভাবে শিল্প উৎপাদনে আরও চিহ্নিত সংকোচনের সূচনা করে। শক্তি-নিবিড় খাতগুলি আসলে সাধারণত উৎপাদন চেইনের উজানে অবস্থিত; সামগ্রিকভাবে ইউরোজোনের সাথে সম্পর্কিত ইনপুট-আউটপুট টেবিলের ভিত্তিতে একটি বিশ্লেষণ করা, পাঁচটির মধ্যে 5% কার্যকলাপ হ্রাস শক্তি নিবিড় খাত (রসায়ন, পরিশোধন, অ ধাতব খনিজ পদার্থের প্রক্রিয়াকরণ, কাগজ, ধাতুবিদ্যা) শিল্পের বাকি অংশে যোগ করা মূল্যের প্রায় এক দশমাংশ অনুমানিত একটি গৌণ প্রভাব থাকতে পারে; এর উপর প্রভাব বিবেচনা না করেই অর্থনৈতিক এজেন্টদের বিশ্বাস এবং এর আন্তর্জাতিক প্রতিযোগিতার ক্ষতি. শক্তি-নিবিড় সরবরাহ শৃঙ্খলের বাধা থেকে উদ্ভূত সমস্যাটি অতিরিক্ত-ইউরোপীয় আমদানির সাথে অভ্যন্তরীণভাবে উত্পাদিত মধ্যবর্তী পণ্যগুলির প্রতিস্থাপনের মাধ্যমে কাটিয়ে উঠতে পারে, তবে সংস্থাগুলিকে এখনও নিম্ন চাহিদা এবং দামের সাথে মোকাবিলা করতে হবে যা খাতের জন্যও টেকসই হতে পারে না। যেখানে শক্তি খরচের একটি ক্ষুদ্র অংশের প্রতিনিধিত্ব করে।

শিল্প দুর্বলতা আরও খারাপ হতে চলেছে

সংক্ষেপে, আমরা বিশ্বাস করি যে ইউরো অঞ্চলে, আগামী মাসে, চাহিদার প্রগতিশীল অবনতির প্রেক্ষাপটে এবং উচ্চ incertezza শক্তির দাম এবং সরবরাহ সম্পর্কে, শিল্প দুর্বলতা বৃদ্ধি হতে বাধ্য। আগস্টে আংশিক প্রত্যাবর্তনের পরে, শিল্প উৎপাদন সেপ্টেম্বরে একটি বরং চিহ্নিত সংকোচনের দিকে ফিরে আসা উচিত এবং অক্টোবরে দুর্বল থাকা উচিত, এছাড়াও ফরাসি শোধনাগারগুলিতে ধর্মঘটের প্রভাব এবং শক্তি-নিবিড়ের কার্যকলাপে হ্রাসের প্রভাবে ভারসাম্যহীন। শিল্প গ্রীষ্মের ত্রৈমাসিকে মূল্য সংযোজন বৃদ্ধি থেকে দুই-দশমাংশ পর্যন্ত বিয়োগ করতে পারে এবং শরৎ এবং শীতের মধ্যেও জিডিপিকে আরও উল্লেখযোগ্যভাবে টেনে আনতে হবে।

আমরা 2022 সালের শেষ থেকে 2023 সালের শুরুর মধ্যে ছয় মাসে শিল্প উৎপাদনে একটি বরং তীব্র হ্রাস আশা করছি, যা ক্রমবর্ধমান পরিপ্রেক্ষিতে 10% এ পৌঁছাতে পারে। পরের বছরের বসন্ত থেকে শুরু করে, গ্যাস ও বিদ্যুতের দাম কমানোর জন্য ধন্যবাদ, এছাড়াও মৌসুমী কারণে, খাতটি পুনরুদ্ধারের কিছু লক্ষণ দেখাতে পারে। তবেধাক্কাগুলির বিলম্বিত প্রভাব এবং বৈশ্বিক চক্রের মন্থরতা নির্দেশ করে যে পুনরুদ্ধার 2023 সালের বাকি সময়ে এটি সামগ্রিকভাবে মন্থর হতে পারে কারণ, পরবর্তী শরৎ থেকে শুরু করে, দাম এবং সরবরাহ সম্পর্কিত একই সমস্যাগুলি পুনরায় ঘটতে পারে। আমরা অনুমান করি শিল্প উৎপাদন 0,7 সালে বার্ষিক গড় -2022% এবং 1,5-এ প্রায় -2023% হ্রাস পাবে, নিম্নমুখী ঝুঁকি সহ।

ইতালিতেও উৎপাদনে মন্দার দিকে

উচ্চ মাত্রার কারণে শক্তি শক সবচেয়ে বেশি উন্মুক্ত দেশগুলির মধ্যে ইতালি রয়েছে প্রাকৃতিক গ্যাসের উপর নির্ভরশীলতা একটি প্রাথমিক শক্তি উৎস হিসাবে। যাইহোক, যদি গত বছর ইতালীয় শিল্প ইতিমধ্যেই অন্যান্য দেশের তুলনায় আন্তর্জাতিক উৎপাদন শৃঙ্খলে উপস্থিত বাধাগুলির দ্বারা কম প্রভাবিত হয়, এমনকি এই পর্যায়ে ইতালীয় শিল্প তুলনামূলকভাবে আরও স্থিতিস্থাপক প্রমাণিত হতে পারে, শক্তি-নিবিড় সেক্টরগুলির কম ওজনের জন্য ধন্যবাদ। মোট শিল্পের (জার্মানিতে 14% এর বিপরীতে 17% এবং সমগ্র ইউরো এলাকায় 16%); বিশেষ করে, কম ওজন রসায়ন, দাম শক দ্বারা সবচেয়ে শাস্তিপ্রাপ্ত সেক্টর মধ্যে.

ইতালীয় শিল্প জার্মান শিল্পের চেয়ে ভালোভাবে ধরে রেখেছে

এমনকি শিল্প উৎপাদনের প্রকৃত তথ্য দেখায়, অন্তত এই মুহুর্তের জন্য, ইতালীয় শিল্প জার্মানির তুলনায় ভাল (যদিও শুধুমাত্র আপেক্ষিক শর্তে) ধরে রেখেছে: সেপ্টেম্বর 2021 থেকে, যখন শক্তির দাম অস্থিরতার প্রথম লক্ষণ দেখাতে শুরু করে, এনার্জি-ইনটেনসিভ সেক্টরে আউটপুট প্রায় 6% কমেছে যেখানে 8% রেকর্ড করা হয়েছে জার্মানিতে. যাইহোক, ইতালি এবং জার্মানি উভয়ই ইউরোজোনের বাকি অংশের তুলনায় একটি স্থিরভাবে খারাপ পারফরম্যান্স দেখায় (সম্পূর্ণ ইউরোজোনে, উৎপাদন প্রায় 4% কমে গেছে); ইতালীয় ক্ষেত্রে, নিম্ন কর্মক্ষমতা ব্যাখ্যা করা যেতে পারে শক্তির দাম অন্যান্য দেশের তুলনায় গড়ে বেশি (উদাহরণস্বরূপ Francia e স্পেন, যেখানে আরও লক্ষ্যযুক্ত ট্যাক্স ব্যবস্থা আংশিকভাবে সংস্থাগুলিকে মূল্য বৃদ্ধি থেকে রক্ষা করেছে)।

শিল্পে গ্যাসের ব্যবহার সম্পর্কিত তথ্য দেখায় কিভাবে ইতালীয় কোম্পানিগুলি পরিচালনা করেছে, অন্তত আংশিকভাবে, অবলম্বন করতে দক্ষতা কৌশল এবং এর শক্তি সঞ্চয় (20% y/y-এর বেশি গ্যাস খরচ হ্রাসের বিপরীতে, শক্তি-নিবিড় সেক্টরে উৎপাদন "কেবল" -6,6% কমেছে)। যাইহোক, দক্ষতার উন্নতির জন্য বা অন্যান্য শক্তির উত্সগুলির ব্যবহারের জন্য স্থান যে কোনও ক্ষেত্রেই সীমিত এবং আগামী মাসগুলিতে আমরা উত্পাদন হ্রাস দেখতে সক্ষম হব।

গ্রীষ্মে শুরু, সংকোচনের ছন্দ প্রকৃতপক্ষে, এটি উচ্চারণে ফিরে এসেছে এবং সমীক্ষাগুলি আগামী মাসগুলিতে আরও হ্রাসের আশা করছে যখন, মৌসুমী কারণে এবং গ্যাস সরবরাহ সংক্রান্ত অনিশ্চয়তার কারণে, শক্তির দাম সাম্প্রতিক সময়ের কাছাকাছি ফিরে আসতে পারে চূড়া.

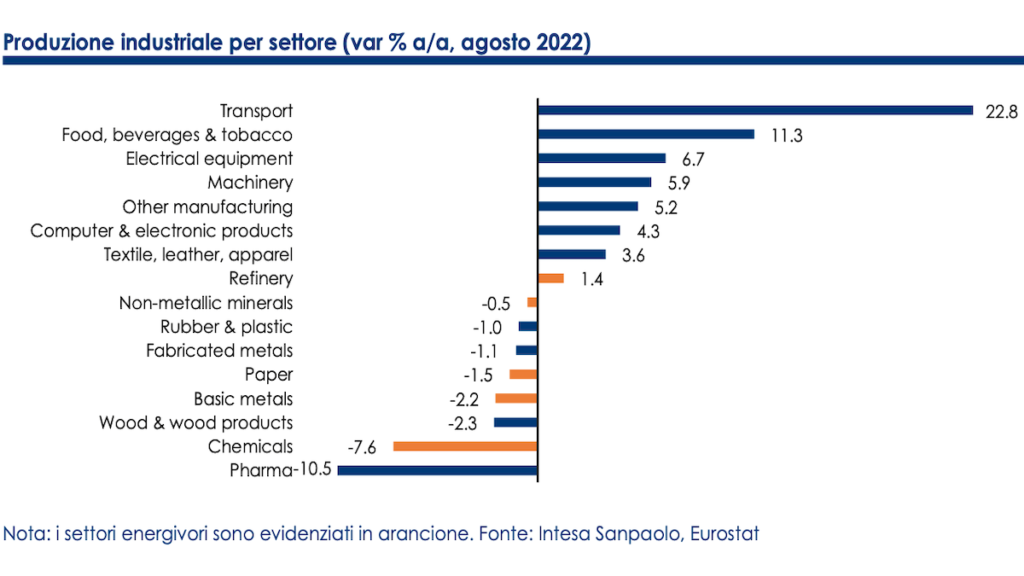

মৌলিক ধাতুবিদ্যা এবং রসায়ন সবচেয়ে বড় পতন রেকর্ড করেছে

আপাতত, আমি সেখানে আছি মৌলিক ধাতুবিদ্যা (-11,2% y/y) এবং রসায়ন (-10,6% y/y) প্রবণতার ভিত্তিতে সবচেয়ে বড় হ্রাস রেকর্ড করতে। আরো বিস্তারিতভাবে কার্যকলাপের তথ্য বিশ্লেষণ করলে দেখা যাবে যে, সবচেয়ে বেশি শাস্তি দেওয়া হয়েছে সেই সব উৎপাদন খাতগুলি যা বিশেষ করে শুধুমাত্র শক্তির দাম বৃদ্ধির জন্য নয় বরং স্বল্প-মূল্যের উৎপাদকদের থেকে আন্তর্জাতিক প্রতিযোগিতার জন্যও উন্মুক্ত, এবং কম মার্জিন দ্বারা চিহ্নিত করা হয়েছে। তাই এই সেক্টরগুলির উচ্চ খরচ শোষণ করার ক্ষমতা কম এবং শেষ ব্যবহারকারীদের কাছে পাঠানোর ক্ষমতা রয়েছে। গত আগস্টে আপডেট করা তথ্য বিবেচনা করে, 20%-এর বেশি উৎপাদন হ্রাসের প্রবণতা সহ খাতগুলি হল: সীসা, দস্তা e পুকুর (-দশ%); সেলুলোসা (-দশ%); সার (-দশ%); সিরামিক পণ্য (-দশ%); ইস্পাত e ইস্পাত (-দশ%); স্টেশনারি (-20,5%) এবং মৌলিক রসায়ন (-20,2%)।

আমাদের মতে, আগামী বসন্তের আগে একটি প্রবণতা বিপরীতমুখী খুব কমই দেখা যাবে; যে সেক্টরগুলি উত্পাদন প্রত্যাশার সবচেয়ে বেশি অবনতির রিপোর্ট করে সেগুলি আসলে বেশি শক্তির তীব্রতা সহ।

তবে তারা দেখাতে শুরু করেছে আরো হতাশাবাদের লক্ষণ অন্যান্য সেক্টরেও ছড়িয়ে পড়ে, যা এই অনুমানকে নিশ্চিত করবে যে অনুসারে শক্তি-নিবিড় শিল্পের মন্দা শীঘ্রই বাকি উত্পাদনগুলিতে প্রেরণ করা হবে (যা, ইউরোজোনের বাকি অংশের বিপরীতে, রিবাউন্ড থেকে কিছুটা কম পরিমাণে উপকৃত হতে পারে) সেমিকন্ডাক্টর-ইনটেনসিভ সেক্টর)।

সামগ্রিকভাবে ইউরোজোনের জন্য, ইতালিতেও আমরা 2022 সালের শেষ থেকে 2023 সালের শুরুর মধ্যে শিল্প উৎপাদনে একটি বড় সংকোচনের আশা করি: গ্রীষ্মের ত্রৈমাসিকে একটি সম্ভাব্য উল্লেখযোগ্য স্থবিরতার পরে এই খাতটি বৃদ্ধিতে নেতিবাচকভাবে অবদান রাখতে পারে। পতনের ত্রৈমাসিকে কমপক্ষে দুই দশমাংশের জন্য যোগ করা মূল্য, এবং শীতকালে জিডিপিও কমানো।

দীর্ঘ মেয়াদে, বিশেষ করে ইভেন্টে যে উদ্দেশ্যগুলি শক্তির উৎসের বৈচিত্র্য, ঝুঁকি হল যে কাঠামোগতভাবে উচ্চ শক্তির দাম ইউরোপীয় উত্পাদনের প্রতিযোগিতার স্থায়ী ক্ষতির কারণ হবে, এশিয়া ও আমেরিকার ক্ষেত্রে একটি অসমমিতিক ধাক্কায় আঘাত হানবে, অন্যান্য ভৌগোলিক এলাকার অনুকূলে পুরানো মহাদেশের প্রগতিশীল "উদ্যোগীকরণ" এর সম্ভাব্য প্রভাবগুলির সাথে .

বিশ্লেষক সার্টিফিকেশন এবং মূল যোগাযোগ

এই নথি দ্বারা প্রস্তুত করা হয়েছিল ইন্টেসা সানপোলো এবং ইন্টেসা সানপাওলো-লন্ডন শাখা (লন্ডন স্টক এক্সচেঞ্জের সদস্য) এবং ইন্টেসা সানপাওলো আইএমআই সিকিউরিটিজ কর্প (এনওয়াইএসই এবং এফআইএনআরএর সদস্য) দ্বারা বিতরণ করা হয়েছে।

বিশ্লেষকরা যারা এই নথির খসড়া তৈরি করেছেন তারা ঘোষণা করেন যে নথিতে থাকা মতামত, পূর্বাভাস বা অনুমানগুলি অর্জিত ডেটা, উপাদান এবং তথ্যের একটি স্বাধীন এবং বিষয়গত মূল্যায়নের ফলাফল এবং তাদের পারিশ্রমিকের কোনও অংশ ছিল না, হবে বা হবে। , প্রত্যক্ষ বা পরোক্ষভাবে, প্রকাশিত মতামতের সাথে যুক্ত।