হিসাবে উল্লেখ করা হয়েছে কেন্দ্রবিন্দু এর ইন্তেসা সানপাওলো স্টাডি সেন্টার, ক্রোয়েশিয়ান ক্রেডিট সিস্টেমের মাধ্যমে ঋণের দ্রুত পতন অব্যাহত রয়েছে (3,9 সালে -2012%, ফেব্রুয়ারিতে -4%), অর্থনৈতিক ও আর্থিক সংকট অব্যাহত থাকার কারণে. প্রকৃত জিডিপিও গত বছর কমেছে (-2%), একটি পতন অব্যাহত যা 2009 সাল থেকে অব্যাহত রয়েছে। এই প্রসঙ্গে, ঋণ ও জিডিপি উভয়ের ওজন কমেছে, বেসরকারী খাতের ঋণের সাথে জিডিপি অনুপাত 75% থেকে 70% এ নেমে এসেছে, যেখানে ব্যবসার ঋণ বিশেষভাবে দুর্বল, ডিসেম্বরে 8,8% কমেছে, যার পতন এই বছরের প্রথম মাসগুলিতে অব্যাহত ছিল (ফেব্রুয়ারিতে -8,6%)। এবং, যদিও 2012 সালে কর্পোরেট ঋণের সামগ্রিক মাত্রা হ্রাস পেয়েছে, সর্বোপরি নিম্ন বৈদেশিক ঋণের কারণে, জিডিপিতে সমান্তরাল হ্রাসের কারণে, কর্পোরেট ঋণ/জিডিপি অনুপাত 78% এ রয়ে গেছে। গত দুই মাসে বিনিয়োগে নতুন পতনের বিপরীতে কার্যকারী মূলধনে সামান্য বৃদ্ধি হয়েছে (ডিসেম্বরের তুলনায় ফেব্রুয়ারিতে +2,5%) (একই সময়ের মধ্যে -0,2%)।

ক্রোয়েশিয়ান অর্থনীতির সেক্টরাল ভাঙ্গন দেখায় ব্যক্তিগত অর্থায়নকৃত খাতগুলির মধ্যে শেয়ারগুলি সময়ের সাথে সাথে যথেষ্ট স্থিতিশীল, বেসরকারী খাতের স্পষ্ট প্রসার সহ (69 সালের ডিসেম্বরে 2012%, 73 সালে 2010% থেকে কম)। ব্যাঙ্কগুলি প্রায় 6% কভার করে, 2009 (7%) এর তুলনায় সামান্য হ্রাস; অন্যদিকে, পাবলিক সেক্টর 2012 (25%) এর তুলনায় 2010 এর শেষে (18%) উচ্চ শতাংশ সম্পদ অর্জন করেছে। পরিবারের জন্য ঋণ, তাদের উচ্চ স্তরের ঋণ কমাতে প্রতিশ্রুতিবদ্ধ, 0,7 সালে সামান্য বৃদ্ধি (2012%) রেকর্ড করেছে, তারপরে ডিসেম্বরের তুলনায় ফেব্রুয়ারীতে সামান্য হ্রাস (-0,2%), যেখানে একটি বড় অংশ (মোট 48,3%) হোম লোনের দ্বারা প্রতিনিধিত্ব করা হয়, 2012 সালে কিছুটা কম (-0,6%)। উপরন্তু এছাড়াও এই সেক্টরে ঋণের 75% বৈদেশিক মুদ্রায় বা সূচীভুক্ত হওয়ার কারণে পরিবারগুলি বিনিময় হারের ঝুঁকিতে অত্যন্ত উন্মুক্ত থাকে. উচ্চ সুদের হার এবং উচ্চ বিনিময় হার ঝুঁকির সাথে মিলিত বেকারত্ব বৃদ্ধি এবং আয় হ্রাসের কারণে গৃহস্থালী খাতের প্রতি ঋণ ঝুঁকি বাড়বে বলে আশা করা হচ্ছে।

এই পরিস্থিতিতে, একটি দুর্বলতা প্রতিকূল অর্থনৈতিক অবস্থার কারণে অ-পারফর্মিং ঋণ বৃদ্ধির বিরুদ্ধে বিধান এবং ঋণ ক্ষতি দ্বারা প্রতিনিধিত্ব করা হয় যা বেসরকারি খাতে 13,6 সালের শেষের দিকে অ-পারফর্মিং লোন/লেন্ডিং রেশিও 2012%-এ নিয়ে আসে, এছাড়াও ঋণ হ্রাসের কারণে। পরিবারের ক্ষেত্রে, গত সেপ্টেম্বরে রেকর্ড করা খারাপ ঋণের পরিমাণ ছিল 9,4% ঋণ, যেখানে ব্যবসার ক্ষেত্রে, খারাপ ঋণ সেপ্টেম্বরের শেষে 24,4% এ পৌঁছেছে, সর্বোপরি নির্মাণ ও উত্পাদন খাতে, যখন কভারেজের মাত্রা শালীন, কেবলমাত্র 40 এর উপর%.

কঠিন অর্থনৈতিক কর্মক্ষমতা সত্ত্বেও, মোট আমানত যথেষ্ট প্রতিরোধ দেখায়, এমনকি সাম্প্রতিক মাসগুলিতে শক্তিশালী হয়, ফেব্রুয়ারিতে 5% বৃদ্ধির হার সহ (ডিসেম্বরে +3,5% থেকে), পরিবারের সংরক্ষণ করার জন্য একটি বৃহত্তর প্রবণতা ধন্যবাদ (ডিসেম্বরে +7,5% আমানত সহ, ফেব্রুয়ারিতে +6,9%) বিশেষ করে শ্রমবাজারে অর্থনৈতিক অবস্থার উন্নতি এবং ভবিষ্যতে খরচের স্থানান্তর অমীমাংসিত। বিপরীতে, কর্পোরেট আমানত 2011 সাল থেকে দ্রুত নিম্নগামী রান অব্যাহত রেখেছে, এমনকি যদি সাম্প্রতিক মাসগুলিতে সংকোচন আরও বিনয়ী হয়েছে (ফেব্রুয়ারিতে -2,9%, ডিসেম্বর 11,1-এ -2012% থেকে)। অর্থনৈতিক মন্দা এবং ক্রমহ্রাসমান ঋণের প্রেক্ষাপটে, সরকারী বন্ডের কম ফলন দ্বারা চালিত, মানি মার্কেট ইনভেস্টমেন্ট ফান্ড দ্বারা তৈরি ক্রমবর্ধমান আমানত থেকে ব্যাংক তহবিল উপকৃত হয়েছে. বিদেশী দায়, যা মোটের প্রায় 20% প্রতিনিধিত্ব করে, মে 2012 থেকে একটি উল্লেখযোগ্য পতন রেকর্ড করেছে, সাম্প্রতিক মাসগুলিতে (-22% জানুয়ারী এবং ফেব্রুয়ারী উভয়ের মধ্যে) উল্লেখযোগ্য পরিবর্তনের সাথে। এটি আন্তর্জাতিক বাজারে তহবিল ব্যয় বৃদ্ধির দ্বারা এবং সর্বোপরি দ্বারা নির্ধারিত হয়েছিল দেশীয় সম্পদের সাথে কার্যকলাপের অর্থায়নের জন্য বিদেশী মূল কোম্পানিগুলির বৃহত্তর প্রবণতা. স্বতন্ত্র সেক্টরের জন্য, প্রধান আন্তর্জাতিক ব্যাঙ্কগুলির এক্সপোজারগুলি এখনও ব্যাঙ্কগুলির তুলনায় বার্ষিক পরিবর্তনের নেতিবাচক হার দেখায় (গত জুনে -6,1% থেকে ডিসেম্বরে -15%), পাশাপাশি, তবে কিছুটা হলেও এবং ধরা পড়ছে, বেসরকারি খাতের দিকে (গত জুনে -5,1% থেকে ডিসেম্বরে -19,7%)। অন্যদিকে, সরকারি খাতে এখনও ইতিবাচক পরিবর্তন রয়েছে (ডিসেম্বরে 10,4%), যেমন সেপ্টেম্বরে (+6%), জুনের তুলনায় পুনরুদ্ধার করা হয়েছে (-6,4%)।

2012 সালে ব্যাংকগুলি দ্বারা প্রাপ্ত নেট অর্থনৈতিক ফলাফলের মন্দা অব্যাহত ছিল. ক্রোয়েশিয়ান সেন্ট্রাল ব্যাঙ্কের মতে, ডিসেম্বরে নিট ফলাফল কমেছে, যা ROA এবং ROE যথাক্রমে 1% (1,2 সালে 2011%) এবং 7,2% (8,7 সালে 2011%) এ নিয়ে এসেছে। নির্দিষ্টভাবে, তহবিল ব্যয় বৃদ্ধির পরে সুদের মার্জিন প্রায় 9% হ্রাস পেয়েছে এবং একই সাথে নিম্ন-ফলনশীল সম্পদের একটি বড় অংশের সাথে ক্রেডিট মানের অবনতি ঘটেছে।. একমাত্র সম্পদ আইটেম যা ইতিবাচক আয়ের উপাদান বৃদ্ধির দিকে পরিচালিত করে তা হল স্থানীয় সরকারী বন্ডের সাথে সম্পর্কিত। একটি দুর্বলতা অ-পারফর্মিং ঋণ বৃদ্ধির বিরুদ্ধে বিধান এবং ক্রেডিট ক্ষতি দ্বারা প্রতিনিধিত্ব করা হয় প্রতিকূল অর্থনৈতিক অবস্থার কারণে, যা 13,6 সালের শেষের দিকে বেসরকারি খাতে অ-পারফর্মিং লোন/লেন্ডিং রেশিও 2012% এ নিয়ে আসে, এছাড়াও ঋণের হ্রাসের কারণে।

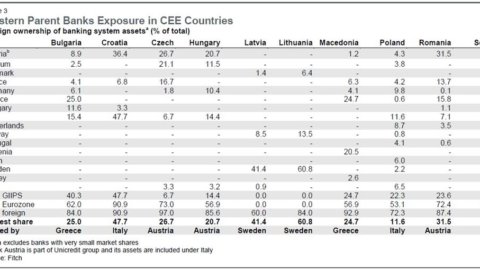

কিছু প্রধান প্রতিবেশী দেশের তুলনায়, ক্রোয়েশিয়া উচ্চতর ক্যাপিটালাইজেশন দেখায়, ভাল লাভের দ্বারা সমর্থিত, কিন্তু উচ্চতর ঝুঁকির সাপেক্ষে, সর্বোপরি অ-পারফর্মিং লোনের পরিমিত কভারেজের কারণে বিনিময় এবং ক্রেডিট ঝুঁকি, যেখানে আর্থিক অস্থিতিশীলতার ঝুঁকি থাকে মূলত বাহ্যিক ঘটনার কারণে, সামষ্টিক অর্থনৈতিক এবং আর্থিক উভয় ক্ষেত্রেই। অ-পারফর্মিং লোনের কম কভারেজ তখন পোর্টফোলিওর মানের আরও অবনতির ক্ষেত্রে মূলধনের মাত্রাকে প্রভাবিত করতে পারে। বিনিময় হার এবং সুদের হারের ঝুঁকিতে ঋণগ্রহীতাদের উচ্চ এক্সপোজার ব্যাঙ্কগুলির দুর্বলতা থেকে যায়৷, যখন তাদের ইউরোপীয় মূল কোম্পানিগুলির উপর বিদেশী ব্যাঙ্কগুলির দৃঢ় নির্ভরতা তাদের সংক্রামনের ঝুঁকির সম্মুখীন করে।