কোয়েস্টোয় মুহূর্ত বিশেষত দেখা যাচ্ছে বাজার নেভিগেট করা কঠিনi: অবশ্যই, এটা অবশ্যই বলা উচিত যে কেন্দ্রীয় ব্যাঙ্কগুলির গুরুত্বপূর্ণ হস্তক্ষেপের জন্য বাজার থেকে কিছু পদ্ধতিগত ঝুঁকি বাদ দেওয়া হয়েছে, তবে এটি সমানভাবে সত্য যে বাজার এবং অর্থনীতিকে জর্জরিত করার সমস্যার মূল, অর্থাৎ সার্বভৌম ঋণ সংকট, এখনও আছে। এবং এটিও উপেক্ষা করে “ফিসকাল ক্লিফের ভূতমার্কিন অর্থনীতিতে এর সম্ভাব্য মন্দা প্রভাব সহ।

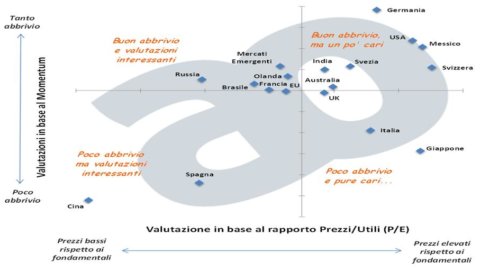

আসুন বিশ্বের বিভিন্ন ক্ষেত্রে ইক্যুইটি বিনিয়োগের উপর ফোকাস করি। আসুন কিছু দেশ এবং ভৌগলিক এলাকা (ব্যক্তিগত স্টক নয়) বিবেচনা করি এবং দুটি পরিমাণ অনুযায়ী বিশ্লেষণ করি: রেটিংi, অর্থাত্ মৌলিক বিষয়ের সাথে সাপেক্ষে বাজার মূল্য, কৃত্রিমভাবে প্রতিনিধিত্ব করে মোট মূল্য/আয় অনুপাত ("মূল্য/আয়" বা P/E নামেও পরিচিত) e গতিবেগ, অর্থাৎ বাজারের গতিবেগ, বাজারের জড়তা শক্তি যা 12 মাসের অতীত কর্মক্ষমতা দ্বারা উপস্থাপিত হয়।

দুটি সর্বাধিক ব্যবহৃত এবং জনপ্রিয় ব্যবস্থা নেওয়া হয়েছে ম্যাট্রিক্স থেকে, অর্থাৎ P/E, গ্রাহাম এবং ডড (অর্থাৎ, অর্থনৈতিক চক্র থেকে ডেটাকে কিছুটা "পরিষ্কার" করার চেষ্টা) এবং 12-মাস অনুযায়ী গণনা করা হয়েছে। গতিবেগ। অবশ্যই সাধারণীকরণের বড় দাবি ছাড়াই। এই ধরণের বিশ্লেষণগুলি সর্বাধিক সম্ভাব্যতা নিশ্চিত করে না… গ্রাফটি আরও ভালভাবে বোঝার জন্য এবং গণনার উপর আরও কয়েকটি উপাদান প্রদান করতে (ব্যবহৃত পদ্ধতির বিশদ বিবরণ দিয়ে আমি আপনাকে বিরক্ত করব না, যা খুবই সহজ, যা শুধুমাত্র অ্যাডভাইস কমিউনিটিতে পোস্ট করা একটি নথিতে পাওয়া যাবে) আসুন সবার জন্য একটি কেস বিবেচনা করি: ইতালি। আমাদের দেশ সবচেয়ে "ঠান্ডা" চতুর্ভুজে অবস্থিত: তুলনামূলকভাবে উচ্চ মূল্যায়ন এবং কম গতি।

কম গতিবেগ কেন? কারণ এটি অন্যান্য দেশের গড় থেকে কম বা অঞ্চলগুলি। উচ্চ রেটিং কেন? কারণ আমি: অন্যান্য দেশের তুলনায় বেশি; ইতালীয় ইক্যুইটির ইতিহাসের তুলনায় এগুলিও বেশি। প্রকৃতপক্ষে, ইতালির ঐতিহাসিকভাবে অন্যান্য দেশের গড় P/E কম: কিন্তু আমি মনে করি এটা সবার কাছে পরিষ্কার যে অতীতে এটি খুব বেশি সাহায্য করেনি (আমাদের উচিত ছিল মার্কিন যুক্তরাষ্ট্রের তুলনায় পদ্ধতিগতভাবে ভালো পারফরম্যান্স করা, কিন্তু এটি সত্যিই মনে হয় যে এটি এভাবে যায় নি)। অতএব, এই বিকৃতিটি সংশোধন করা ভাল, যা অন্যান্য দেশেও রয়েছে (যেমন চীন এবং জাপান)।

বিকৃতির কথা বললে, এটি সম্পর্কে কথা বলা বিনামূল্যেবাড়ির পক্ষপাত, অর্থাৎ বিকৃত প্রবণতা যা সর্বদা নিজের দেশের আর্থিক উপকরণের পক্ষে থাকে. এই প্রবণতাটি শুধুমাত্র অ্যাডভাইস ব্যবহারকারীদের দ্বারাও প্রদর্শিত হয়, যেমনটি AO পিপল পোর্টফোলিও দ্বারা দেখানো হয়েছে (অনেক কম AO মহিলা পোর্টফোলিও – নারীরা বাস্তব ও যুক্তিবাদী প্রাণী) সীমিত বিশ্লেষণের ফলে যথাযথ সতর্কতা সহ (অন্য অনেক সূচক বিবেচনা করা যেতে পারে), গ্রাফটি পরামর্শ দেয় যে এই মুহুর্তে ইতালীয় ইক্যুইটিগুলিতে একটি উল্লেখযোগ্য ওজন নির্ধারণ করা একটি বরং সন্দেহজনক ধারণা.

বছরের পর বছর ধরে, প্রবন্ধ এবং পেশাদার অনুশীলনের একটি দীর্ঘ সিরিজ প্রকাশ করেছে যে, গড়ে (স্পষ্টতই সবসময় নয়), মূল্যের তুলনায় ভালো মৌলিক বিষয়ের সাথে কার্যক্রম, পরিভাষায় "মান" ক্রিয়াকলাপগুলি মাঝারি-দীর্ঘ মেয়াদে অন্যদের তুলনায় ভাল কাজ করে৷. একইভাবে সাম্প্রতিক অতীতে উচ্চ কর্মক্ষমতা সহ ব্যবসার জন্য, অর্থাৎ ইতিবাচক "মোমেন্টাম" সহ।. এই বিষয়ে সাহিত্য অন্তহীন, যে কেউ কৌতূহলী উদাহরণস্বরূপ পড়তে পারেন এই নিবন্ধ.

পরিশেষে, আমি একটি পয়েন্টে থাকতে চাই। এটা খুব কমই আশ্চর্যজনক যে আর্থিক সম্পদের কম মূল্য/আয় অনুপাত, অর্থাৎ বাজারের দ্বারা অবমূল্যায়িত, পরবর্তী বছরগুলিতে সন্তোষজনক রিটার্ন পাওয়ার একটি ভাল সুযোগ রয়েছে। এটি একটি স্বজ্ঞাত কিছু, যা অর্থনৈতিক সাধারণ জ্ঞানের সাথে মিলে যায়. আমরা এর ভিত্তি সম্পর্কে কথা বলছি "মান বিনিয়োগ" কিংবদন্তি বেঞ্জামিন গ্রাহাম দ্বারা প্রস্তাবিত (আমি P/E গণনা করার জন্য তার পদ্ধতি ব্যবহার করেছি), যিনি ইতিমধ্যেই 30 এর দশকে বিনিয়োগের জন্য সবচেয়ে গুরুত্বপূর্ণ বিষয়গুলি ভালভাবে বুঝতে পেরেছিলেন: প্রথমত, একটি ভাল মূল্যে আর্থিক উপকরণ এবং বাজারগুলি সন্ধান করুন , ফ্যান্টাসি বড় লাফ ছাড়া, তারপর ধৈর্য ধরে বাজার তার কোর্স নিতে জন্য অপেক্ষা.

পরিবর্তে, এটি স্বাভাবিক, এবং আমার ব্যক্তিগত মতামতেও সঠিক, মোমেন্টামের জন্য আরও কিছু বিভ্রান্তি তৈরি করা: অতীতে যে কাজগুলো ভালো হয়েছে তার পক্ষপাতিত্ব করার মানে কি?!? এখানেও কথার নদী লেখা হয়েছে। মূল কারণ হল বিনিয়োগকারীদের "ভেড়া" আচরণ রয়েছে: তারা অন্যরা যা করছে তা অনুকরণ করার প্রবণতা রয়েছে. এছাড়াও, অনেক একই সিদ্ধান্ত গ্রহণের সরঞ্জাম ব্যবহার করুন (উদাহরণস্বরূপ প্রযুক্তিগত বিশ্লেষণ) এবং মোটামুটি একই তথ্য রয়েছে: উদাহরণস্বরূপ তারা একই গবেষণা পড়ে, যা মতামতের একজাতকরণের দিকে নিয়ে যায়। যাইহোক, মোমেন্টাম কৌশলগুলির পক্ষে অভিজ্ঞতামূলক প্রমাণগুলি বরং অপ্রতিরোধ্য। আমি স্বীকার করি যে যদিও আমি সেগুলি ব্যবহার করেছি (একটি সীমিত পরিমাণে আমি এখনও করি) আমি তাদের ভালবাসি না। এটি একটি বড় তরঙ্গে চড়ার মতো: যতক্ষণ আপনি এটিতে থাকবেন ততক্ষণ আপনি ভাল আছেনআপনি দ্রুত ভ্রমণ করেন, কিন্তু শীঘ্র বা পরে তরঙ্গ বিরতি (অর্থাৎ বাজার "বাঁক")। সেই মুহুর্তে আপনি অবশ্যই তরঙ্গে থাকবেন না, আপনি নিশ্চয়ই একজন উৎকৃষ্ট সার্ফারের মতো দূরে সরে গেছেন... তাই যে কেউ মোমেন্টাম কৌশল প্রয়োগ করতে ইচ্ছুক তারা বোম্বপ্রুফ ঝুঁকি ব্যবস্থাপনা সিস্টেমে সুসজ্জিত।