إن زيادة رسملة البنوك التي تتطلبها اتفاقية بازل XNUMX لم تكن لتمكن من تجنب الأزمة المالية. لإثبات ذلك ، قمنا بإعادة ترتيب البيانات التي استخدمها Andrew Haldane في دراسته البارزة "The Dog and The Frisbee" المقدمة في مؤتمر Jackson Hole العام الماضي.

قادته أبحاث هالدين إلى اعتبارين: الأول هو أن القواعد الإرشادية البسيطة هي الأداة الصحيحة لمعالجة المشكلات المعقدة ، مثل التنظيم المصرفي. والثاني هو أن المقياس البسيط للرافعة المالية ، مثل إجمالي الأصول مقسومًا على المستوى الأول من رأس المال ، كان مؤشرًا أفضل لفشل مؤسسة فردية من المقاييس الأكثر تطورًا مثل نسبة المستوى 1 ، التي يكون رأس المال هو البسط لها. المستوى 1 والمخاطر الأصول المرجحة في المقام.

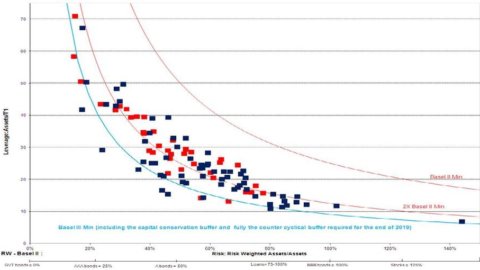

يوضح الرسم البياني 101 بنكًا كان إجمالي الأصول في عام 2006 يزيد عن 100 مليار دولار في نطاق رافعة مالية بسيطة (إجمالي الأصول / الفئة 1 من رأس المال) ومساحة لمخاطر الأصول (الأصول المرجحة بالمخاطر / إجمالي الأصول). تمثل الخطوط الصلبة الحدود التي تحددها لائحة بازل التي تفرض الاختيار بين الرافعة المالية العالية ، ولكن على الأصول منخفضة المخاطر ، أو الرافعة المالية الأقل إذا كان البنك يرغب في الاحتفاظ بأصول ذات مخاطر عالية.

تشير النقاط الحمراء إلى البنوك التي فشلت في الأزمة (التي تم تصفيتها أو التي احتاجت إلى إنقاذ مباشر من الدولة). يوضح الرسم البياني أنه بينما يجد هالدين دليلًا ذا دلالة إحصائية على أن الرافعة المالية العالية هي مؤشر أفضل على الأهمية الحرجة ، فإن النقاط الحمراء للقفز على البنوك في الواقع مبعثرة بشكل متساوٍ عبر هذه المساحة. عانى العديد من البنوك ذات الرافعة المالية المنخفضة نسبيًا من مشاكل أيضًا.

من بين أكبر 101 بنكًا في العالم ، قفز ما يصل إلى 37 بنكًا في الأزمة المالية. في الواقع ، نظرًا للمساعدات غير المباشرة المهمة جدًا التي تلقتها جميع البنوك من ولاياتها ومن السلطات النقدية والرقابية ، فمن المحتمل أنها كانت جميعها معسرة عمليًا في الأزمة.

ومع ذلك ، فإن المثير للقلق بشكل خاص هو حقيقة أنه من بين البنوك الـ 11 ذات الرسملة الأفضل نسبيًا ، تلك التي امتثلت بالفعل لمعايير بازل 2006 في عام 2006 (النقاط الموجودة على يسار الخط الأزرق) ، قفزت أربعة أيضًا ، وكان اثنان منهم من بين ذات الرافعة المالية الأقل. وبالتالي فإن النسبة المئوية للبنوك التي قفزت من بين البنوك التي كانت متوافقة بالفعل مع بازل XNUMX في عام XNUMX تكاد تكون متطابقة مع النسبة المئوية لإخفاقات العينة بأكملها.

يبدو أن هذه الحقيقة المقلقة تؤيد وجهة نظر بعض المصرفيين بأن رأس المال غير ذي صلة. لكن تحليلنا يظهر أن المستوى المنخفض للغاية الذي يتطلبه التنظيم "التحوطي" ، وزاد بشكل هامشي فقط من قبل بازل XNUMX ، هو الذي يجعل رأس المال غير ذي صلة عمليًا. ببساطة ، رأس المال المطلوب للبنوك صغير جدًا بحيث لا يتمكن من أداء وظيفته المتمثلة في امتصاص أي خسائر.

باختصار ، وجدنا أن بازل 50 لا تزال تتطلب من البنوك كحد أدنى لرأس المال تقريبًا فقط الانحراف المعياري السنوي للعائد على الأصول ، أي رأس مال يساوي فقط التقلبات السنوية للأصول. بعبارة أخرى ، مع انخفاض رأس المال هذا ، يكون لدى البنوك احتمال بنسبة XNUMX٪ أن تتكبد خسائر في أصولها تقريبًا تساوي أو تزيد عن رأس مالها كل أربع سنوات.

من ناحية أخرى ، يُظهر تحليلنا لصناديق التحوط أن صناديق التحوط العدوانية تحد من مخاطر ميزانياتها العمومية بحيث يكون لديها على الأقل ثلاثة انحرافات معيارية لرأس المال وأن صناديق التحوط لديها في المتوسط رأس مال حوالي 6-8 أضعاف التقلبات السنوية لمحافظهم.

يحدث هذا أيضًا لأن فشل ريادة الأعمال ، بين صناديق التحوط ، يتم تحديده من خلال الاضطرار إلى تصفية الصندوق بسبب عمليات الاسترداد ، والتي تحدث عادةً عندما تكون الخسائر حوالي 3-4 تقلبات سنوية. على سبيل المثال ، من المرجح أن يقوم المستثمرون بشراء صندوق تحوط كان له تاريخياً عائدات جيدة مع تقلبات بنسبة 12٪ ولكنه يفقد بعد ذلك نصف قيمته.

الإفلاس في هذا السياق لا يعني الإفلاس بل التصفية المنظمة للمحفظة مع سداد الفائض للمستثمرين وهو مصير يؤثر على 10-20٪ من صناديق التحوط كل عام. يساعد الاستثمار المشترك المتكرر من قبل مديري صناديق التحوط على ضمان أن الخسائر النهائية نادراً ما تكون كارثية وأن التخلف عن السداد حدث نادر للغاية.

من ناحية أخرى ، يتطابق فشل البنك مع مفهوم الإعسار ، الذي يُعرّف بأنه الحالة التي تكون فيها الأصول ، إذا تم الاحتفاظ بها حتى تاريخ الاستحقاق ، أقل من الديون. لكن المودعين والدائنين يفقدون الثقة في البنك ، مما يتسبب في فشله ، قبل وقت طويل من استحقاق الأصول واستنادًا إلى تقديراتهم لمدى خطورة الخسائر التي يمكن أن يتكبدها البنك.

من هذا المفهوم الغامض وغير القابل للتطبيق لفشل البنوك ، تنشأ اللوائح "التحوطية" التي تتطلب حدًا أدنى من رأس المال غير كافٍ إلى حد كبير مما يجعل البنوك هشة بشكل مزمن. من هذا التعريف الخاطئ للفشل في المجال المصرفي ، يُشتق أيضًا عدم مسؤولية المديرين ، وبعض عمليات الإنقاذ التي لا مفر منها لتجنب عمليات التصفية الفوضوية ، ومكافأتهم المفرطة ، نظرًا للعوائد غير العادية على رأس المال القليل جدًا في السنوات الجيدة ، والسلطة التقديرية الشاذة للإشراف. السلطة التي تجعلهم لا محالة يتنازلون مع كل من إدارة البنوك ومع الحكومات.

يبدو أن مطالبة البنوك بالعمل بحد أدنى من رأس المال يساوي على الأقل ذلك الذي قد يمتلكه صندوق التحوط العدواني بنفس المحفظة هو أقل ما يمكن فعله لاستعادة الوضع الذي تكون فيه حالات الفشل المتفرقة ، والتي هي أعراض حتمية لريادة الأعمال. الحيوية ، لم تعد تثير ردود فعل متسلسلة نظامية كما تفعل الآن.

من الممكن ، عندما نصل إلى رسملة معقولة للبنوك ، أن ندرك أنها تكسب القليل وأنهم أصبحوا الآن وسطاء ماليين متقادمون إلى حد كبير. في الواقع ، في كل مجال من مجالات نشاطهم ، على الرغم من النظام التنظيمي القمعي للمنافسة مع البنوك لحماية توازنها غير المستقر ، فمن الممكن بالفعل تحديد أشكال أكثر كفاءة وأقل خطورة من الناحية النظامية للوساطة المالية.