كل بداية العام لها خاصتها غير معروف. الجديد التاجى (NCV) أعاد تشكيل سطح الاقتصاد العالمي المكتظ بالفعل. ويجبر الفاعلين الاقتصاديين والمستثمرين على ذلك إعادة تصميم السيناريوهات لعام 2020 ، والذي بدا على الأقل في النصف الأول أنه يسافر على مسارات تم تتبعها الآن ، حتى لو كانت أكثر تشابهًا مع تلك الموجودة في الأفعوانية أكثر من السكك الحديدية عالية السرعة.

لقد نسج العديد من المحللين نماذج الاقتصاد القياسي وخبروها تقديرات جديدة من يود أن يأخذ في الاعتبار الضرر الناجم عن البطة القبيحة للغاية ذات اللون الأسود والأصفر. خفض توقعات النمو السابقة لـ الصين في الربع الأول (التي كانت قريبة من 6٪ ولكنها أقل) هي 1,5-2 نقطة مئوية على أساس سنوي (عند 3,8-4,8٪) ؛ أي بنسبة 0,4 - 0,5 في المائة ، أي أقل بنسبة 0,1 في المائة بالنسبة للناتج المحلي الإجمالي العالمي. المشكلة هي أنهم كذلك محض تخمين، مهما كانت معقولة ومدروسة.

لا أحد يعرف حقًا ما مدى خطورة التداعيات لأنه لا أحد يستطيع حتى تخيل مدة الأزمة التي أحدثها المرض الفتاك. هناك رقصة مروعة لقد بدأت لتوها المراجعات التنازلية للناتج المحلي الإجمالي الصيني والعالمي. في الواقع ، فقط مع بيانات فبراير ، وبالتالي في غضون شهر واحد ، ستبدأ الإحصائيات في تسجيل التأثيرات الأولى على قطاع التصنيع وعلى الخدمات ، هذه المرة تركزت في وقت واحد ، في أكبر اقتصاد في العالم (توفر الصين ثلث الإنتاج الصناعي العالمي وأقل قليلاً من خُمس الإجمالي).

Le الآثار على البلدان الأخرى يتبع بكثافة وطول يتناسب طرديا مع القرب من حيث سلاسل القيمة (الصين هي أكبر مصدر للمنتجات شبه المصنعة) وعكس اتجاه التكامل في هذه السلاسل وأهمية التصنيع. بشكل عام ، ستكون آسيا ، الناشئة وغير الناشئة ، ومنطقة اليورو هي الأكثر تضرراً ؛ تليها الولايات المتحدة.

في الوقت الحالي لدينا فقط القصصية: شوارع المدينة ومراكز التسوق الصينية مهجورة بدلاً من الزحام ؛ قطع أو تعليق إنتاج السيارات والإلكترونيات والطائرات بسبب نقص المكونات ؛ انخفاض واردات الصين من النفط. الإلغاءات أو الانقطاعات إلى أجل غير مسمى الرحلات الجوية من الصين وإليها ؛ وما إلى ذلك وهلم جرا.

ونحن نعلم ذلك سيكون هناك ضرر ولن تكون صغيرة. وسيتبع ذلك ملف انتعاش قوي. لكن يقال أن الاثنين يعوضان بعضهما البعض. في بعض القطاعات ، ستكون الخسائر إلى الأبد (على سبيل المثال ، في الوجبات بعيدًا عن المنزل: لا يمكنك تناول ضعف الكمية لأنك صمت). في البعض الآخر سيكون هناك واحد الإنفاق المبتهج للاحتفال بالهروب الضيق ، كما حدث بعد الأوبئة الرهيبة في القرون الماضية.

أخيرًا ، نلاحظ أنه ، إلى الآثار الحتمية والميكانيكية (مثل تلك الناجمة عن الحجر الصحي المفروض على ستين مليون نسمة من سكان هوبي) ، تمت إضافتها آثار الخوف الذي يتناثر بكلتا يديه من خلال التسلسل الزمني المتلصص للعدوى. سوف يستغرق الأمر وقتًا طويلاً قبل أن تتبدد متلازمة الصين هذه.

كل هذا سيغري النظام الاقتصادي العالمي مسبباً ذلك ركود التي يخشى الكثيرون منها ، ولكن لم تثار أي من المشاكل الماضية في السنوات الأخيرة؟ من السابق لأوانه معرفة ذلك ، ولكن الخطر موجود.

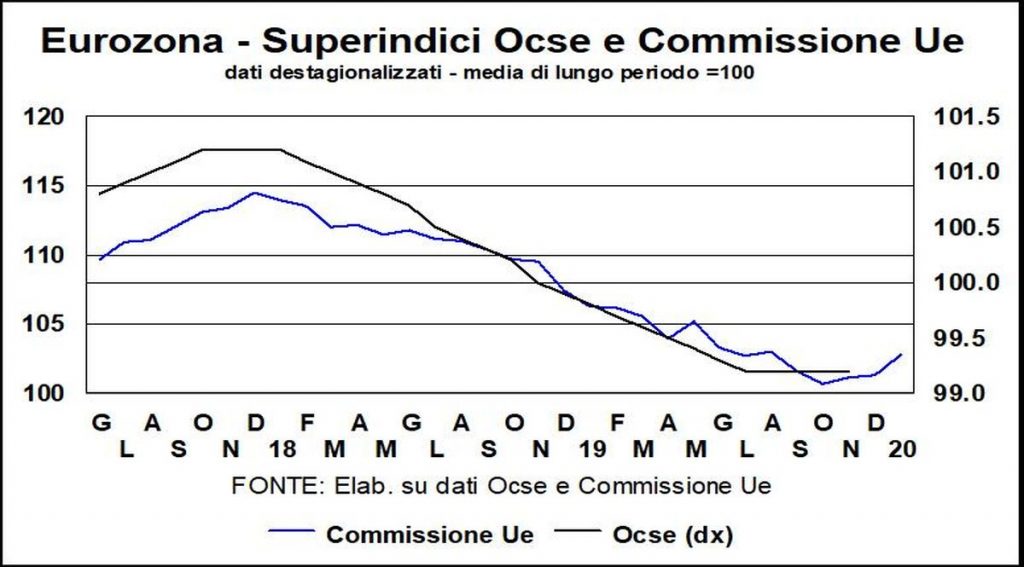

يمكننا أن نصفه بتواضع الحالة الصحية للاقتصاد قبل أن ينتشر الفيروس مباشرة. تشير الإحصاءات الأكثر تقدمًا إلى أن النظام العالمي كان يتعافى ، مع وجود علامات محددة على التحسن. ال الرائدة في منظمة التعاون الاقتصادي والتنمية لقد أظهر تقدمًا ملموسًا في الصين واستقرارًا في الولايات المتحدة ، مع سوق عمل قوي دائمًا ، ومنطقة اليورو.

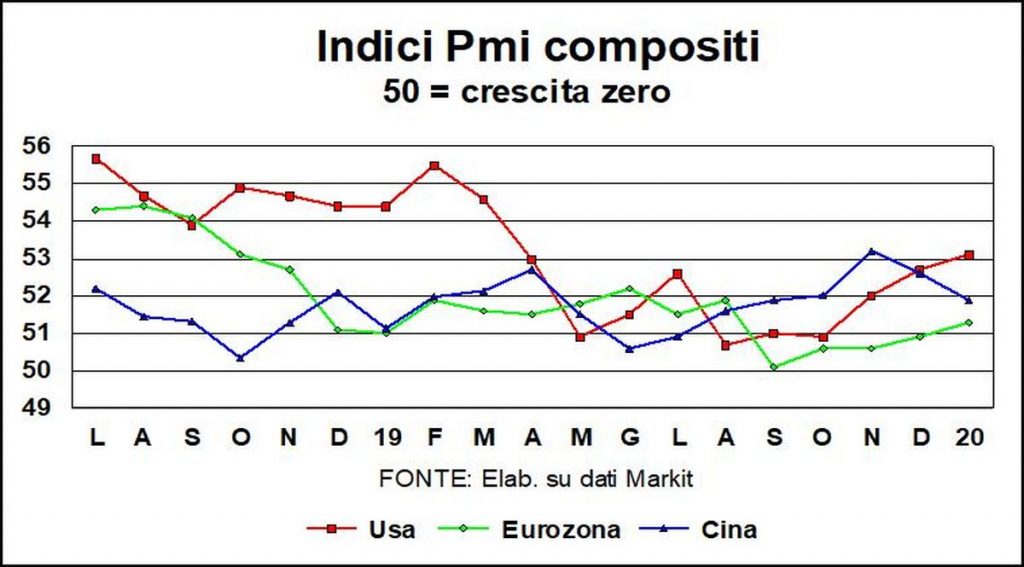

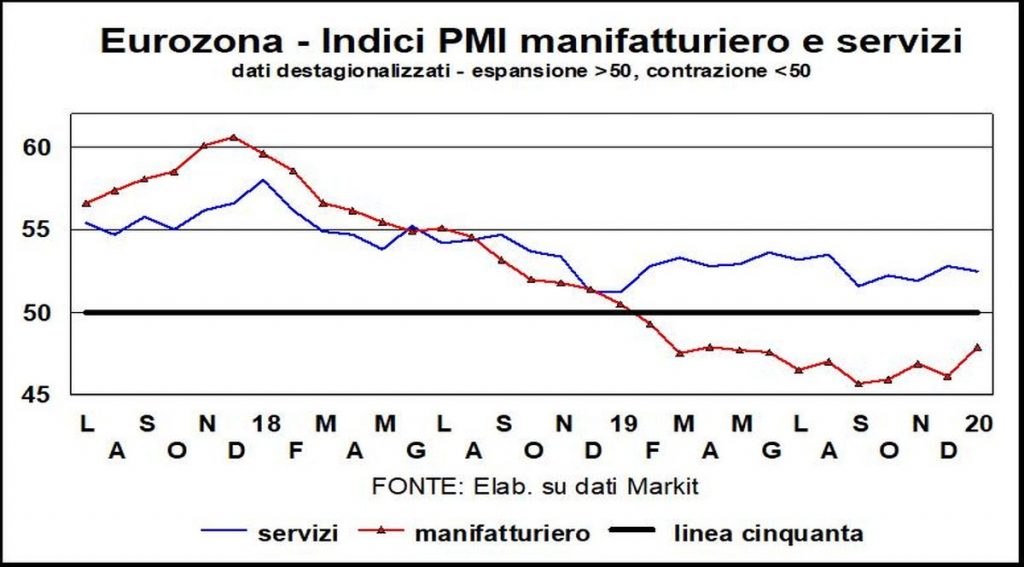

Il مركب عالمي لمؤشر مديري المشتريات (التصنيع + الخدمات) في يناير كان عند أعلى مستوياته منذ مارس 2019 ويشير إلى تسارع كبير في الناتج المحلي الإجمالي العالمي. حقبة خلف الحد الأدنى تطرق في أكتوبر. ساهم كل من قطاعي التعليم العالي والصناعة في التعافي (كعب أخيل في العامين الماضيين). و كل الاقتصادات الكبرى، بما في ذلك منطقة اليورو ، التي نفسح المجال لها الآن.

في منطقة العملة الموحدة تحسنت جميع المؤشرات. هناك الثقة حققت المفوضية الأوروبية قفزة كبيرة في يناير (إلى 102,8 ، من 101,3) ، وذلك بفضل البناء والتصنيع ، وهما أكثر القطاعات دورية.

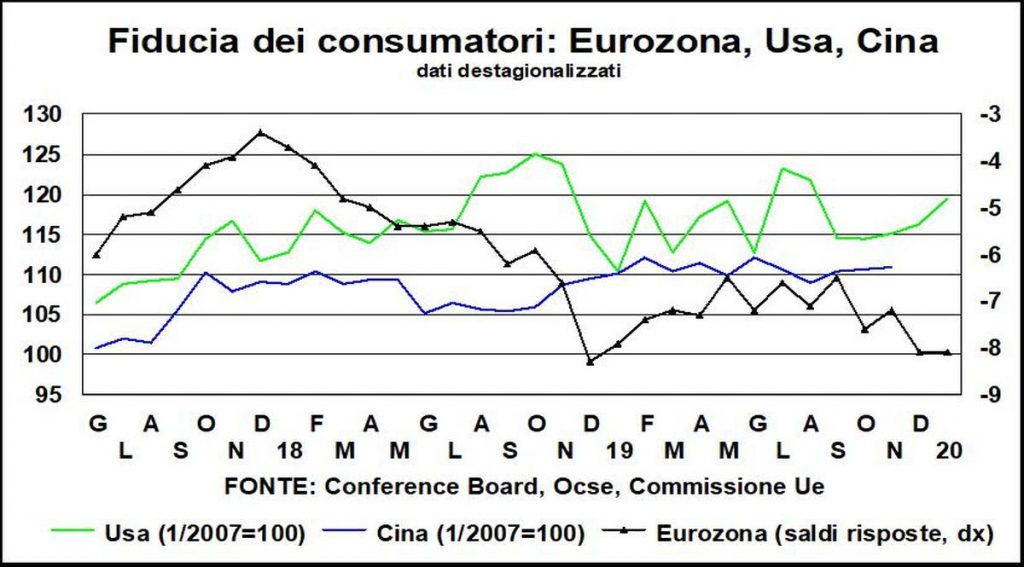

La التفصيل بين الدولومع ذلك ، يُظهر أن التقدم لم يكن بالإجماع: فقد قوبل تقدم فرنسا وألمانيا والنمسا وأيرلندا والبرتغال بتراجع أو ثبات بلجيكا وإسبانيا وإيطاليا وهولندا. هذه ليست علامة على القوة. كما لا يتفاقم ثقة المستهلك.

كما ارتفع مؤشر مديري المشتريات ، وإن كان بشكل أكثر تواضعًا ويعكس بشكل أفضل الصعوبات التي لا يزال يواجهها قطاع التصنيع، في ركود عميق إلى حد ما وعلى أي حال شديد في ألمانيا (كان انخفاض الطلبات والإنتاج في ديسمبر مخيفًا) وإسبانيا وإيطاليا وهولندا والنمسا. لذلك ، بشكل عام ، فإنمنطقة اليورو لا تزال هشة وأكثر عرضة للانتكاس إذا تدهور السياق الخارجي.

و الإيطاليا؟ بل هو أضعف ، مع مؤشر الثقة العام الذي أكد بالفعل في يناير القفزة التي شوهدت في ديسمبر ، ولكن من أدنى مستوياته منذ فبراير 2015. بينما عاد مؤشر مديري المشتريات فقط في منطقة شاسعة (50,4) ، بعد الانتهاء في منطقة التراجع في ديسمبر. لكن ظلت الطلبات راكدة وبالتالي انخفض عدد أشهر الإنتاج المضمون. ومع ذلك ، فإن ما هو غير متوقع ينخفض في الناتج المحلي الإجمالي في الربع الرابع من عام 2019 (-0,3٪ في الربع الثالث) يمكن تفسير ذلك بالمناخ الذي أثر سلبا على الزراعة والبناء ؛ لذلك نتوقع أ ارتداد (صافي من NCV) في الربع الأول من عام 2020. لن يكون هناك نخب إذًا تمامًا لأنه لا يوجد تمزيق لملابسك الآن.