مؤشرات حقيقية

"فالآخرون يكونون أولين، والأوّلون يكونون آخرًا" (متى 20، 1-16). في ال'منطقة اليورو هل ربما يتحقق تعليم مثل فعلة الكرم؟ نحن نشك في ذلك، فهو ليس ملكوت السماوات على أية حال.

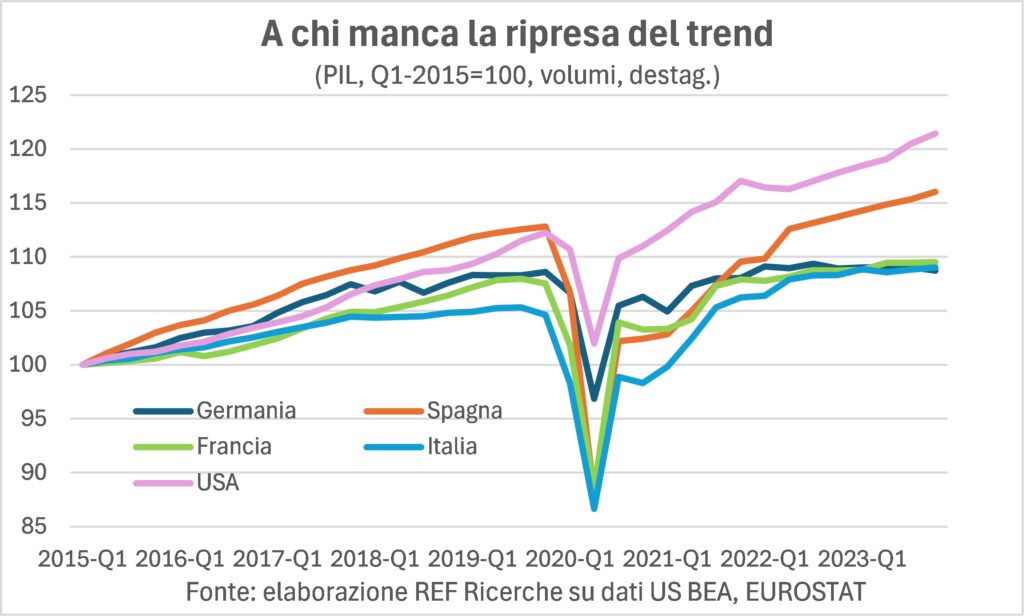

ويحدث أن الاقتصاد الأوروبي الرائد منذ عدة أشهر، هو ألمانيا، تسير بشكل سيء للغاية، لدرجة أنها تشبه قاطرة بخارية مشخرية تصعد أعلى التل أكثر من ICE (InterCityExpress)، وتجد نفسها الأخيرة في النمو؛ وأن فرنسا، وهي ثاني أكبر شركة من حيث الحمولة، تجد نفسها في المرتبة الثانية قبل الأخيرة. وعلى العكس من ذلك فإنإيطاليا التي كانت الأخيرة من حيث الديناميكية، تجد نفسها من بين الأوائل، جنبًا إلى جنب مع إسبانيا (والتي كانت أيضًا في قائمة الانتظار خلال الأزمتين الرئيسيتين في هذه الألفية الثالثة: في 2008-2009 وفي 2020).

انها ليست الجنة لأنهما أول اثنين "تم تعديلهما" إلى وتيرة الحلزون من الأخير، وليس العكس: +1% سنويًا، مقابل +1,8% و+1,5% على التوالي في فترة الأربع سنوات قبل الوباء، عندما كانت إسبانيا أمريكية، مع +2,6% (+2,5) ٪ الولايات المتحدة الامريكية). إنها ليست جنة أيضًا، لأنه بالنظر إلى إيقاعات الماضي والحاضر، فإن إيطاليا فقط من بين الأوروبيين العظماء هي التي تقترب منها مستويات الاتجاه المستأنفة ما قبل كوفيد، كما فعلت الولايات المتحدة بالكامل (التي يزيد ناتجها المحلي الإجمالي بنحو 11 نقطة مئوية عن الناتج المحلي الإجمالي في إيطاليا: الفجوة التراكمية على مدى تسع سنوات). إنها ليست جنة، في النهاية، لأن السلحفاة الجرمانية كذلك الصابورة بقية أوروباوتساعدها فرنسا في ذلك (لم يكن هذا هو محور برلين-باريس الذي كنا نأمله).

لذلك، إذا قيل ذات مرة أن إيطاليا هي "رجل أوروبا المريض"واليوم، تُلصق هذه التسمية المهينة بألمانيا، التي كانت على الدوام قلب الاقتصاد الأوروبي ومحركه. لكن مرض إيطاليا (السابق) لم يكن كافياً لإصابة المنطقة بأكملها (الناتج المحلي الإجمالي هو 14% من منطقة اليورو). في حين أن ألمانيا، التي يبلغ وزنها ضعف وزن إيطاليا، أصبحت الآن عبئا على أوروبا بأكملها.

في الواقع، ليست هذه هي المرة الأولى التي النظام الألماني يجد نفسه في هذا الوضع غير المريح والمهين بالنسبة لأولئك الذين يستوعبون الشعور بالتفوق مع حليب الثدي. لقد حدث ذلك بالفعل بين الألفي عام، وأدى ذلك إلى سلسلة الإصلاحات الليبرالية لحكومة شرودر التي فتحت أبواب الفوز الانتخابي لميركل ومرحلة جديدة من النجاح للقاطرة الألمانية. لقد تغيرت الصورة الحالية كثيرًا على الأقل اثنين من الأبراج الحاملة من تلك القوة، الإقليمية كما تريد، ولكن القوة.

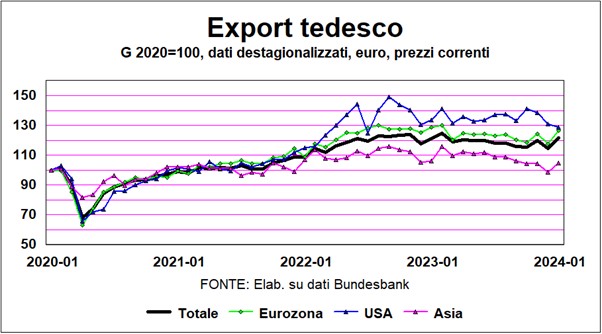

الصرح الأول هناك العولمة. كانت مرحلة النمو التوتوني الطويلة مدفوعة بالصادرات، التي ارتفع وزنها (على الناتج المحلي الإجمالي) في الواقع من 27٪ في عام 1999 إلى 46,3٪ في عام 2012. ومع ذلك، فإن التصدير يعتمد أيضًا على صفات الآخرينبمعنى أن ألمانيا تستورد المنتجات شبه المصنعة ثم تعيد تصديرها كمنتجات تامة الصنع، مستفيدة من العلامة التجارية صنع في ألمانيا المرادفة للمنتجات الراقية، التي تعتمد موثوقيتها وأدائها على ما يتم استيراده. و ال اقتصاد البازار. والآن بعد أن أعادت الجغرافيا السياسية تشكيل الاقتصاد الجغرافي، فإن هذا النموذج لا يعمل بشكل جيد.

والدليل على ذلك هواتجاه الصادرات الألمانية نحو محاور المنطقتين الكبيرتين الأخريين (الأولى هي أوروبا، والتي تعد ألمانيا نفسها مركزها) للتجارة العالمية، أي الصين والولايات المتحدة: في كلتا الحالتين هناك انخفاض في الصادرات، أكثر أهمية تجاه الأولى من تجاه الأخير، ويرجع ذلك أيضًا إلى حقيقة أن الطلب المحلي في الولايات المتحدة ينمو بشكل أكبر.

الصرح الثاني هوالسيارات والتي، بين المكونات والإنتاج والمبيعات وشبكة المساعدة، توظف 2,1 مليون شخص في ألمانيا، والتي تصدر 51٪ من حجم مبيعاتها البالغ 438 مليار دولار والتي تحتوي على محتوى بحثي مرتفع للغاية. إلا أن إنتاج السيارات الألمانية لم تتعافى منها أبدًا بوابة الديزل وفي عام 2023 كانت أقل بمقدار الثلث من مستويات عام 2015 (عندما اندلعت الفضيحة). ومن ناحية أخرى فإن الانتقال إلى الكهرباء سوف يقلل وبواسطة عدد كبير من العاملين في القطاع (المباشرون بنسبة 60%، وغير المباشرين بنسبة لا بأس بها). وتجدر الإشارة إلى أن الشركة الألمانية الرئيسية لصناعة السيارات تستثمر في الخارج أكثر من الداخل وطن أسلاف المرء.

لقد تم تطعيمها على هذه الهشاشة الهيكلية المتجددة للنموذج الألماني الصورةقضية من حفرة 60 مليار (حوالي 1,5% من الناتج المحلي الإجمالي) في الموازنة العامة الاتحادية بسبب حكم المحكمة الدستورية القاضي برفض استخدام الأموال الفائضة المخصصة لمكافحة الجائحة وآثارها في تحفيز التحول الرقمي والأخضر. لذلك وجدت برلين نفسها مضطرة إلى ذلك الإسراع في خفض الدعم والنفقاتمما أدى إلى إبطاء هذا التحول والتسبب في إلغاء الطلبات التي اشترتها الشركات بالفعل. هذه الجملة لها مثل هذه العواقب بحكم (إذا جاز التعبير) منالعقيدة الاقتصادية الألمانية الذي يمقت العجز العام والديون، وهو هاجس حقيقي nullKommanichts (صفر نقطة صفر)، والتي مررنا بها من تجربة مأساوية في أزمة الديون السيادية في 2011-12.

لذلك، هناك المرض التوتوني الذي يصيب الدورة الأوروبية ويجعل تعافي القارة القديمة بعد الجائحة المزدوجة وصدمة الطاقة أكثر صعوبة، والثانية أقوى بكثير من تلك التي عانت منها الولايات المتحدة (وهي مصدرة صافية للطاقة).

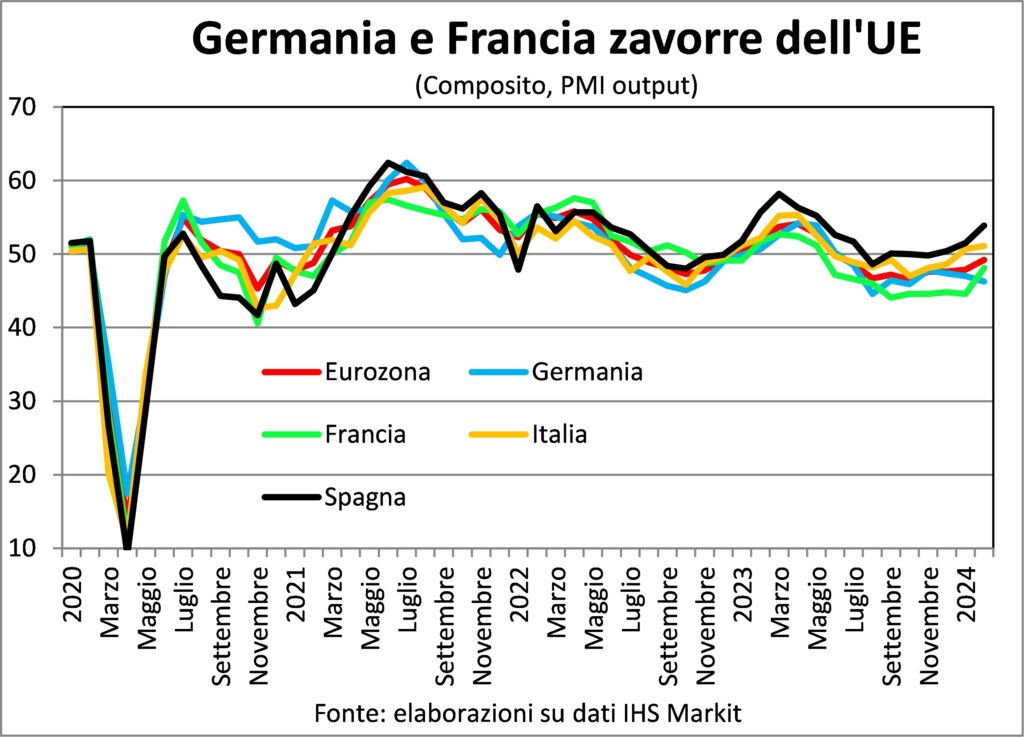

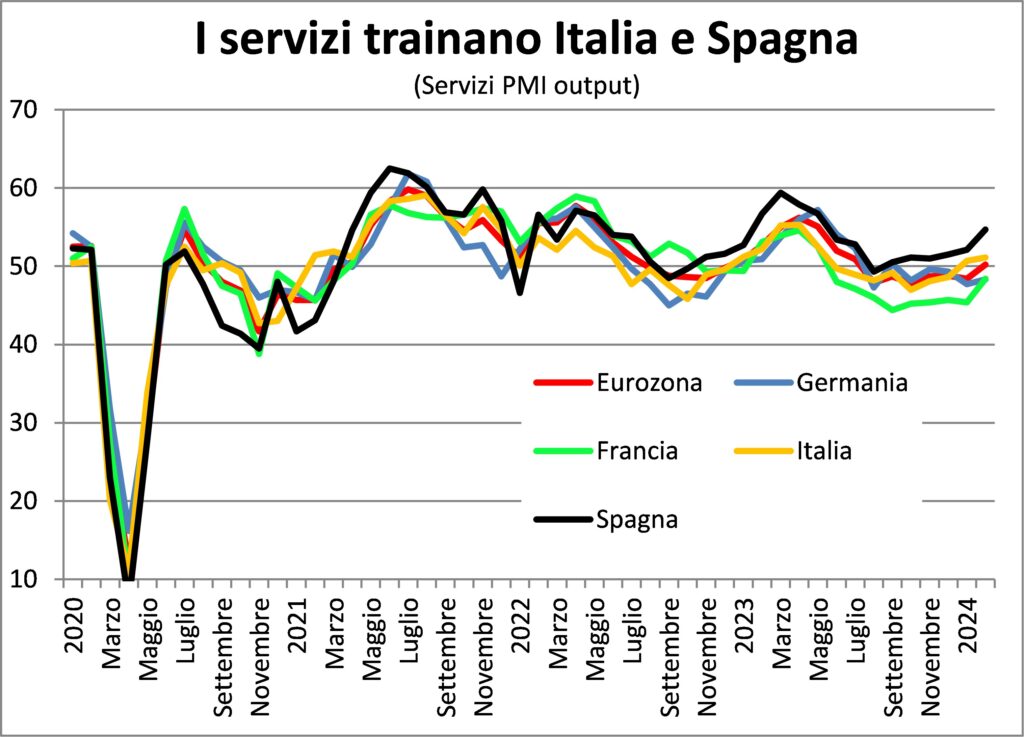

إذا كان أداء ألمانيا سيئا، فإن لا تبدو فرنسا في صحة ممتازةلأسباب مماثلة جزئيًا: وزن السيارة، على الرغم من صغر حجمه، لا يزال كبيرًا. في المقابل إيطاليا وإسبانيا في وضع أفضل، وإذا كان الثاني غير مستغرب (فله سجل تتبع من نمو أعلى بكثير، كما ذكر أعلاه) العجيبة الأولى. ولكننا سوف نعود إلى هذه "المعجزة" في مشارط أخرى، نظرا لأنه في الماضي كان أهل بيل بايس يدفعون ضعف تكلفة كل أزمة عالمية، في حين تغلبوا على الوباء وأزمة الطاقة ببراعة أكبر بكثير من أعلى الطبقة. ومع ذلك، هناك سبب واحد يجب ذكره على الفور: أ قوة دافعة قوية لاقتصادات منطقة البحر الأبيض المتوسط في الواقع، يُفهم في منطقة البحر الأبيض المتوسط على أنه مناخ وجذب سياحي، إلى جانب المعالم الأثرية وغيرها من الجمال الطبيعي، الذي يجذب أعداد كبيرة من السياح (وأخيرًا الصينية أيضًا) في موجة انتعاش السفر الدولي بعد الجائحة، والتي لم تنته بعد وربما، بحكم التفضيل المتزايد للسفر، قد لا تنتهي تمامًا أبدًا.

وأخيرا، أوروبا مسرح حرب جديدة، والتي تهدد باستمرار بالامتداد إلى صراع أوسع، وهي قريبة جدًا من الحرب الأخرى، الحرب الإسرائيلية الفلسطينية، والتي وصلت للأسف إلى حلقة أخرى، ليست أكثر دموية بكثير من العديد من الحروب التي سبقتها، ومثل هذه مع لدغات الشرق الأوسط مما يعرض القارة القديمة لدفع أسعار مرتفعة (انظر الخطر المتزايد لاستخدام طريق السويس). لا يمكن إلا أن يتأثر الاقتصاد.

وفي بقية أنحاء العالم؟ ثلاثة اعتبارات من وجهة نظر عين الطير. لأول مرة تصنيع لا تزال آثار الطلب مستمرة في الظهور من مخلفات الطلب خلال الفصول التي كان فيها فيروس كورونا مستعرًا، وقد تفاقمت الآثار المترتبة على ذلك بسبب الزيادة في أسعار الطاقة وتكلفة المال (إنتاج الصناعات التحويلية أكثر كثافة في استخدام الطاقة والطلب على العديد من السلع المصنعة أكثر حساسية) إلى زيادة تكلفة المال). الاعتبار الثاني، حتى لو كان من المألوف توجيه أصابع الاتهام إلى ضعفالاقتصاد الصيني، وهذا لا يزال موجودا قاطرة الاقتصاد العالمينظرًا لأن مساهمتها في نمو الكوكب هي الأعلى في التوقعات لعامي 2024 و2025؛ وإذا أضفنا إلى الهند (التي تحتل الآن المركز الثالث في تصنيف الناتج المحلي الإجمالي حسب تصنيف PPA)، فإنها تجعل من آسيا القارة الأكثر ديناميكية.

الاعتبار الثالث، في الولايات المتحدة، هناك من بدأ يشعر بالقلق أكثر بشأن الركود من التضخم: فهو أقلية، وينظر إلى "حكم سهم"، والذي يرى أن الركود سيكون أكثر احتمالا إذا زاد المتوسط المتحرك على مدى 3 فترات لمعدل البطالة بأكثر من نصف نقطة فوق الحد الأدنى للأشهر الاثني عشر الماضية. وقد استحق هذا الانتظام التجريبي التحديث المنتظم لهذا المؤشر من خلال قاعدة بيانات FRED. ولم نصل إلى هذه المرحلة بعد، ولكننا نقترب من العتبة الحرجة. ومع ذلك، فإن جميع المؤشرات الأخرى تعطي طقس جيد ومستقر في الاقتصاد الأمريكي، بصرف النظر عن التذبذبات الناجمة عن التأثيرات النيزكية؛ ال يبقى المحرك الرئيسي هو التوظيف، والتي تزداد بمعدلات عالية. وفي عموم الأمر، تأكد الهبوط الناعم، مع نمو أقل سخونة (الناتج المحلي الإجمالي من المتوقع أن يبلغ 2,3% في الربع الحالي) وتباطؤ التضخم (ولو بطريقة غير خطية).

التضخم

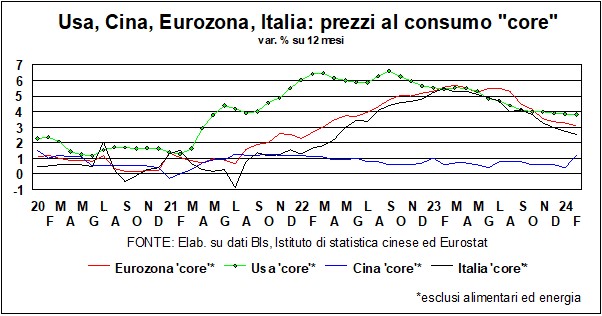

على جبهة التضخم يتناوبون توقعات متفائلة وخيبات أمل مريرة. تأمل أن يستمر الانخفاض في ديناميكيات أسعار المستهلك بسرعة، مما يمهد الطريق لانخفاضات سريعة في أسعار الفائدة، وخيبات الأمل عندما تتعارض البيانات مع التوقعات.

في الواقع، ليس من الغريب أن تصاب بخيبة أمل عندما تمتلكها توقعات مبنية على رغبات تقية وليس على قراءة متأنية للواقع. زمن مضى الايدى يحذرون البحارة من المطالبة بالنصر على عجل. لأن انخفاض التضخم كان سيستمر، ولكن بسرعة أقل. لثلاثة أسباب: الأول هو أن أثر عودة أسعار المواد الخام إنتاج الطاقة والغذاء نحو قيم ما قبل الحرب، وهو تأثير لا يمكن أن يحدث إلا لمرة واحدة. صحيح أن هذا التأثير لا ينتهي عند التأثير المباشر على الرقم القياسي لأسعار المستهلك لأنه يخفض تكاليف الإنتاج وبالتالي يدفع الشركات إلى تقليص قوائم الأسعار، لكن ذلك ما زال يحدث تدريجياً.

والسبب الثاني هو أن المكون الرئيسي للتضخم المحلي، تكلفة الوظيفة، كان من الممكن أن يستمر في الزيادة بسبب ظروف العرض والطلب المواتية (عدد الوظائف الشاغرة أكبر من عدد العاطلين عن العمل) والدفع لاستعادة القوة الشرائية المفقودة.

والسبب الثالث هو أن السياسة النقدية التقييدية لا تعمل على الطلب بشكل موحد، بل على الطلب يركز (وهو ليس عنادًا علاجيًا) في ذلك الجزء منه يستهدف السلع التي يتم شراؤها باللجوء إلى الائتمان، وبالتالي السلع المصنعة المعمرة، والسلع الاستثمارية والبناء، التي لها تأثير أقل على شراء الخدمات. وينتهي ضغط مشتريات السلع المصنعة عند نقطة معينة، من الناحية الفسيولوجية، لأن الحاجة إلى الاستبدال أو الابتكار تتغلب على حاجز التكلفة المالية.

ومن ناحية أخرى، يحدث ذلك المرحلة الثانية من التعافي بعد الوباء (البرنامج اعتبارًا من عام 2022 فصاعدًا) ركز بشكل محدد على خدمات الأنشطة الاجتماعية (السفر والعروض وHoReCa). لذا فإن فعالية الحملة القمعية كانت أقل، نظراً للظروف. علاوة على ذلك، فإن نقص المساكن والاستثمارات في البنية التحتية والحوافز للتحول في مجال الطاقة لها تأثير واسع النطاق على البناء، مما يخفف من القيود النقدية هناك أيضا.

وبالتالي، فإن الملف الهبوطي لمنحنى التضخم إنه أكثر تملقًا في مرحلته النهائية. وهذا لا يعني أن التضخم لم يعد في انخفاض، بل هذا فقط سوف يستغرق وقتا أطول للوصول إلى الهدف المنشود بما يتوافق مع الاستقرار النقدي. إذا كنا حول طاولة بلياردو، فسيتم حثنا على "الهدوء والطباشير".

الأسعار والعملات

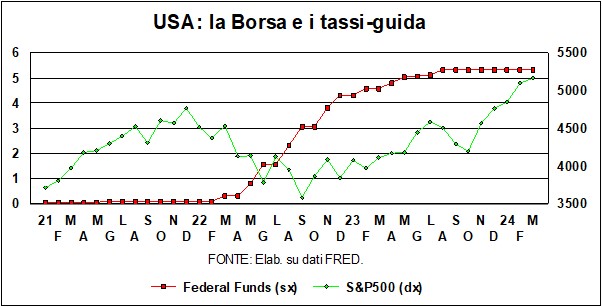

الاهتمام الهوس بالأسواق، وغيرها، ل اسعار الفائدة هل البنك المركزي مبرر؟ لنفترض أنك قائد الصناعة أمريكي يحتاج إلى المال. إذا كنت ترغب في الحصول عليها من بنك منزلك، فمن المؤكد أن اهتمامك له ما يبرره. مثال: من بداية عام 2019 إلى اليوم أي أسعار الفائدة الفيدرالية بنسبة 3 نقاط مئوية، و معدل ا لفائده وتبعتهم بإخلاص، حيث ارتفعت إلى 8,5% اليوم. ولكن في أميركا ـ وأيضاً في أوروبا بدرجة أقل كثيراً ـ لا يشكل بنك الإسكان الخيار الوحيد. يمكن لـ "قائدنا" تخزين رأس المال سوق الأوراق المالية (في مفاصلها المختلفة)، أو يمكن أن تنبعث السندات غير المرغوب فيهأو اطلب المال من خلال فينشر كابيتال. لو لم تكن أمريكية بل أوروبية بعد إجراء التعديلات اللازمة لن يعمل بشكل جيد جدًامنطقة اليورو والمزيد من التركيز على البنوك من الولايات المتحدة. لإيطاليا بل وأقل من ذلك، بالنظر إلى الحد الأدنى لمتوسط حجم الشركات. وعلى أية حال، ينبغي عليه، إذا كان مصدرًا، أن يراقب الأمر معدل: إذا انخفضت قيمة الدولار فإن عائداتها من العملات الأجنبية سوف تزيد من أرباحها، وحينئذ ستقل احتياجها إلى تمويل نفسها من الخارج؛ والعكس.

كل هذا لنقول إن ما يهم، بالنسبة للتأثير على الاقتصاد، ليس أسعار الفائدة فحسب، بل كمية أوسع يسميها الاقتصاديون. 'ظروف مالية'. ومن الناحية النظرية، ينبغي للمفهومين أن يؤثرا على الاقتصاد باري باسو: إذا زادت أسعار الفائدة فإن سوق الأوراق المالية لن يكون سعيدا، وتزداد كل من تكلفة رأس مال الدين وتكلفة رأس المال المخاطر، والعكس إذا انخفضت الأسعار.

ولكن، عند الانتقال من القواعد إلى الممارسة، فإن الأمور لا تسير على هذا النحو دائمًا. دعونا نلقي نظرة على الرسم البياني، الذي يجمع سعر الفائدة الأساسي لبنك الاحتياطي الفيدرالي (التمويل الفيدرالى او الحكومى) و وول ستريت (S & P500). في البداية (حتى نهاية عام 2021)، كان كل شيء يسير حسب الكتاب: كانت أسعار الفائدة منخفضة وكان سوق الأسهم سعيدًا. ثم، مرة أخرى، وفقًا للكتاب، بدأت الأسواق تشم رائحة الثروة القادمة القيود النقديةواستمرت وول ستريت في الضعف حتى نهاية عام 2022. ولكن منذ ذلك الحين فصاعدًا الدليل لم يعد يعمل. واستمر بنك الاحتياطي الفيدرالي في رفع أسعار الفائدة حتى أغسطس، ثم أبقى عليها عند مستويات مرتفعة ومقيدة حتى اليوم. وفي نفس الفترة ذلك S & P500 لم تفعل شيئًا سوى الصعود تحطيم الأرقام القياسية التاريخية.

هناك تفسيران: من ناحية، كان هناك ضغط واسع النطاق على أسهم شركات التكنولوجيا الكبيرة، مع الأرباح الحالية الكبيرة وحتى أكبر الأرباح يأمل، مدفوعا بالنشوة على IA (الذكاء الاصطناعي). ومن ناحية أخرى، هناك توقعات: إذا أردنا في هذا الرسم البياني استبدال الأموال الفيدرالية الفعلية بتلك المضمنة في توقعات المشغلين، فسنرى الانخفاض المتوقع في سعر الفائدة الرئيسي الذي يبرر الارتفاع في سوق الأسهم (والذي يجسد أيضًا الأرباح المستقبلية بمعدل خصم أقل).

وهذا النزول "الموعود"، مثل الأرض لشعب الله في كتابات الكتاب المقدس، ليس فقط في توقعات الفاعلين: كل من بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي لقد أعطوا إشارات لا لبس فيها على ذلك سيشهد الصيف بداية التراجع التي طال انتظارها من المعدلات. وهو تراجع ضروري أيضًا لمواجهة الشدة التوتونية قواعد الميزانية في منطقة اليورو. يجب علينا توخي الحذر، كما يقول كبار المسؤولين في اللجنة. ولكن بعد ذلك، إذا كان الاقتصاد ضعيفًا والميزانيات العامة تعرقلها القواعد، أن السياسة النقدية على الأقل تمد يد العون...

سوف نعود الى أمريكا. كل ما تم فحصه للتو يعني أنه على الرغم من حقيقة أن أموال الاحتياطي الفيدرالي هي اليوم عند أعلى مستوى لها خلال العشرين عامًا الماضية، مؤشرات "الوضع المالي" هي الأكثر تساهلاً منذ أن بدأ بنك الاحتياطي الفيدرالي تشديده الأخير. تشمل هذه المؤشرات سعر صرف الدولار، والذي لا يهم كثيرًا في اقتصاد مغلق نسبيًا مثل الاقتصاد الأمريكي (الصادرات تزيد قليلاً عن 10٪ فقط من الناتج المحلي الإجمالي)، وتشمل أيضًا انتشار بين الأوراق المالية "الصلبة" و"غير المرغوب فيها" التي انخفضت - حتى فروق الأسعار مع الأوراق المالية الدول الناشئة إنهم في أدنى مستوى لهم منذ ثلاث سنوات –. ثم، بالطبع، هناك التفاؤل الدائم للأسواق، الذي يرى ردود فعل غير متماثلة: الأوامر الأكثر تواضعًا من بنك الاحتياطي الفيدرالي ("بالكلمات والأيدي والإشارات" ، كما يقول الشاعر) في اتجاه أسعار الفائدة المنخفضة ، يتم تلقيها بـ حماسة من وول ستريت وأخواتها. في حين يتم تلبية التلميحات في الاتجاه المعاكس مفرزة أنيقة.

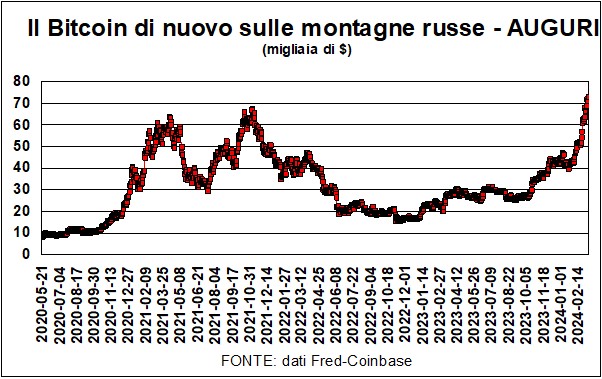

باختصار ، هناك الرغبة في المخاطرة في الأسواق. الرغبة التي يمكن رؤيتها تتجه نحو الرياضات المتطرفة، حتى في الصعود إلى البيتكوين، الذي يحاول التخلص من السمعة (المبررة) لكونه “مخطط بونزي اللامركزي"، كما عرّفها جيمي ديمون، الرئيس التنفيذي لبنك جي بي مورغان تشيس. وعلاوة على ذلك، فإن المخطط الذي تلقى نوعا من نعمة تنظيميةمع العلم أن السلطات الأمريكية أجازت يوم 10 يناير الماضي، إصدار أموال صناديق الاستثمار المتداولة (ETF) التي تحتوي على نقود إلكترونية مزيفة (مزيفة كنقود). وقد شجع هذا على تدفق المدخرات نحوها، مما سمح للناس أيضًا بتجربة حظهم من خلال التعهد بجزء صغير من قيمة الوحدة. شعبية هوس البيتكوين تم تأكيد ذلك بواسطة محرك بحث Google، الذي منح في الأسبوع من 7 إلى 14 مارس تصنيف 53 لـ "العملة الرقمية"، مقابل 38 لتايلور سويفت و9 لبيونسيه: أكثر شعبية من ذلك!

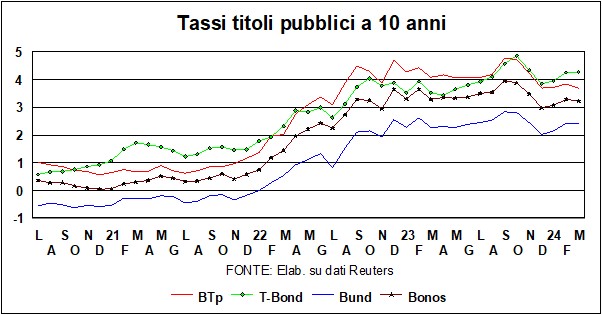

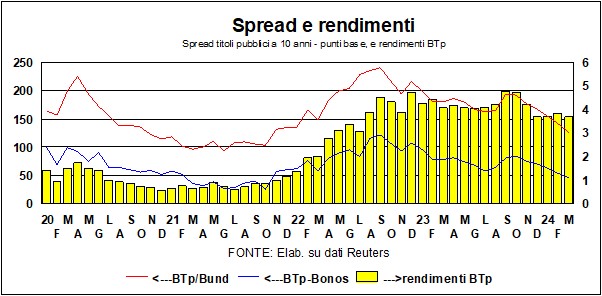

بالانتقال إلى المزيد من المناطق المحلية، فمن الضروري التأكيد على انخفاض في الانتشار المحلي. لقد عدنا إلى مستويات حكومة دراجيعلى الرغم من أن العائدات كانت أقل كثيراً في ذلك الوقت (انخفض سعر الفائدة الرئيسي للبنك المركزي الأوروبي إلى الصفر). من الطبيعي أنه في أوقات انخفاض أسعار الفائدة (أو، على الأقل، توقعات انخفاض أسعار الفائدة)، يستفيد بنك BTp، ولكن هنا هناك شيء أكثر من ذلك: هناك الثقة في الأسواق في إدارة المالية العامة الإيطالية وفي علامات حيوية اقتصادنا. حقيقة أنه هو انخفض الفارق مقارنة بـ Bunds و Bonos ويؤكد الإسبان وجود هذه الثقة.

سوي أسواق الصرف الأجنبي ليس هناك الكثير من الجديد. ال دولار فهو يظل في النطاق 1,05-1,10 (مقابل اليورو) الذي يبحر فيه منذ نهاية عام 2022. ولكن هناك أيضًا عملات أخرى إلى جانب اليورو. في نفس الفترة، الدولار، إذا نظرنا إلى التغييرات الفعلية (مقابل 63 عملة أخرى) انخفضت قيمتها بشكل طفيف: بحوالي 3% اسمي و 5٪ حقيقي (في هذه الحالة، تؤخذ في الاعتبار مؤشرات أسعار المستهلك النسبية لكل دولة من الدول المقابلة). ومن الغريب أن نفس الشيء يمكن أن يقال أيضًا عن عملة الصينية: منذ نهاية عام 2022 وحتى اليوم، تغير سعر صرف اليوان مقابل الدولار قليلاً (انخفض بنسبة 1,5%)، كما لوحظ انخفاض مماثل في سعر الصرف الفعلي لليوان (0,8%)؛ لكن ال سعر الصرف الحقيقي وانخفضت قيمتها بنحو 5%، وذلك بفضل انخفاض التضخم في الصين. قد يبدو من الغريب أن تشهد الصين والولايات المتحدة، اللتان تتمتعان بنمو اقتصادي أكثر من لائق، انخفاضاً حقيقياً في قيمة عملتيهما. ولكن يبدو أن هذا يرجع أكثر إلى فروق التضخم من اتجاه سعر الصرف الاسمي. دون أن ننسى أنه في السنوات الأخيرة أنا وأصبحت عوامل القدرة التنافسية، بخلاف السعر، أكثر أهمية بكثير العوامل – سعر الصرف الاسمي والتضخم – التي تحدد القدرة التنافسية للأسعار.

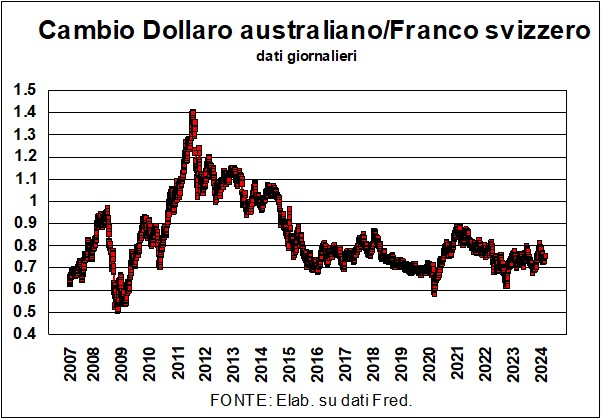

قلنا: هناك عملات أخرى غير اليورو. وفي حديقة العملات يوجد سعر صرف يبدو وكأنه الوهم: السعر بين الدولار الأسترالي والفرنك السويسري. ومع ذلك، فإن هذه العلاقة الباطنية بين العملتين تعتبر في بعض الأحيان علاقة قوية مؤشر متقدم حول مصير الاقتصاد العالمي. وبصرف النظر عن جمالهما الطبيعي، ليس هناك الكثير من القواسم المشتركة بين البلدين. ولكن هذا بالضبط تنوع وهو السبب وراء أهمية الإشارات التي تأتي من فجوات سعر الصرف. هناك سويسرا غالبا ما يشار إليها باسم بلد اللجوء بامتياز: تتدفق العملات التي تبحث عن ملاذ على خزائن الاتحاد السويسري، وحتى المغامرات العديدة مع سلطات الضرائب الأميركية لم تؤثر على هذا الدور. سويسرا، بالإضافة إلى مواردها الطبيعية، لا تتمتع بهدايا أخرى من الأرض: فهي تعيش بفضلهااجتهاد سكانها. L 'أستراليا بل على العكس تماما: فهي تتمتع بثروات طبيعية هائلة، من المعدنية إلى الزراعية. تصدير في الغالب مواد خام. ولأنها كانت تعاني، على الأقل حتى سنوات قليلة مضت، من عجز بنيوي مع الدول الأجنبية (خلافاً لسويسرا، التي تتمتع بفائض بنيوي)، فيتعين عليها أن تحافظ على أسعار الفائدة مرتفعة نسبياً.

وهذه الاختلافات بالتحديد هي التي تجعل التغيير أ "الكناري في المنجم". و دولار استرالي وهي مرتبطة بالدورة المعروفة بأنها غير مستقرة وعنيفة، داي أسعار السلع. وهكذا، عندما تسير الأمور على ما يرام، يرتفع الدولار، ويتضاءل النفور من المخاطرة، ويتم استثمار رأس المال عن طيب خاطر في عملة مربحة، ويتضاءل الهروب نحو خزائن الاتحاد، وعلى أي حال، فإن أسعار الفائدة المنخفضة للفرنك السويسري لا تجتذبها. ويحدث العكس عندما تسوء الأمور.

فماذا يقول هذا "الكناري" في الوقت الحالي؟ وبصرف النظر عن الانهيار (انظر الرسم البياني) خلال الركود العظيم و باء، اليوم سعر الصرف هذا مستقر نسبيًا. وهو ما يرام. لقد سئمنا ما يكفي من عدم الاستقرار في الاقتصاد العالمي.