شهدت الأشهر القليلة الأولى من عام 2013 تفاقم ظاهرة أزمة الائتمان: عدد الشركات التي تشكو من التقنين ، خاصة بين الشركات الصغيرة ، في ازدياد مستمر. هذه الظاهرة كما ظهرت خلال مؤتمر "تمويل للنمو" الذي روج له Circolo REF Ricerche بالتعاون مع Comoi في Circolo della Stampa في ميلانو ، إنه يمثل تكاليف اقتصادية واجتماعية باهظة للغاية ، ويساهم في تفاقم وإطالة فترة الركود الجارية في إيطاليا ، وكذلك في البلدان الأوروبية الأخرى. البيانات تتحدث عن نفسها: كانت معدلات التباين في القروض المصرفية للشركات سلبية إلى حد كبير لأكثر من عام الآن ، لجميع فئات الحجم. ومع ذلك ، فإن البيانات الواردة في تقرير الاستقرار المالي لبنك إيطاليا (2013) تشير إلى أن الشركات الصغيرة والمتوسطة الحجم هي تلك التي تبلغ بكثافة أكبر عن أنها مقننة. علاوة على ذلك ، تتزايد الفجوة بين أسعار الفائدة المدفوعة على فئات القروض المختلفة الحجم منذ بداية عام 2012. ها هي كلمة الأستاذ Angelo Baglioni ، REF Ricerche ، خلال المؤتمر بالتعاون مع Comoi Group.

إن أزمة الائتمان ليست مجرد ظاهرة تتعلق بالشروط التقييدية لتوريد القروض ، ولكنها تعكس أيضًا تراجع الاستثمار التجاري وبالتالي انخفاض الطلب على القروض. ومع ذلك ، فإن الاستطلاعات التي أجراها البنك المركزي الأوروبي فيما يتعلق بمنطقة اليورو وبنك إيطاليا لبلدنا تشير إلى وجود تشديد شروط عرض الائتمان ، والذي لا يمكن إنكار تأثيره المساير للدورة.

يعتبر عام 2012 أول عام لم يؤثر فيه تراجع القروض المصرفية على الشركات المصنفة على أنها "محفوفة بالمخاطر" فقط. (بناءً على مؤشرات الميزانية) ، لكن حتى أولئك الذين يعتبرون "صحيين" أو "ضعفاء"على عكس ما حدث في العامين الماضيين. يشير هذا إلى قيود الائتمان التي تعاقب أيضًا الشركات ذات الدخل الجيد وشروط رأس المال ؛ حقيقة أن هذه الشركات يجب أن تقلل من نشاطها بسبب القيود المالية هي نتيجة غير فعالة بشكل خاص للوضع الحالي.

يكمن المحدد الرئيسي لأزمة الائتمان في زيادة مخاطر الائتمان المرتبطة بالنشاط المصرفي. كما يتضح من البيانات الخاصة بمعدل التخلف عن السداد للقروض المصرفية ، شهد هذا المؤشر في عام 2012 طفرة ، فيما يتعلق بالأعمال التجارية ، والتي بدورها أضافت إلى الزيادة القوية التي حدثت بالفعل خلال أزمة 2008-2009. مؤشر الأسرة أكثر استقرارًا، لكنها لا تزال أعلى في السنوات الثلاث الماضية مما كانت عليه في العقد السابق. تشديد شروط منح الائتمان هو رد فعل البنوك على المخاطر المتزايدة لأعمالهم.

بالنظر إلى المستقبل ، من الصعب التفكير في أن بلدنا يمكن أن يخرج بسرعة من حالة النقص في الائتمان المصرفي. هذا ليس فقط للأسباب الاقتصادية التي ذكرناها للتو ، ولكن أيضًا لأسباب أخرى. من بينها ، يجب أن نتذكر ذلك لطالما تميز النظام المصرفي الإيطالي بفجوة تمويل عالية: زيادة القروض المقدمة للعملاء مقارنة بالتمويل من العملاء أنفسهم (الأسر والشركات). يجبر هذا المرجع الهيكلي البنوك الإيطالية على اللجوء إلى أسواق البيع بالجملة الدولية ، والتي تشكل مصدرًا حاسمًا للتمويل. ومع ذلك ، جف هذا المصدر تدريجيًا خلال الأزمة المالية. على وجه الخصوص ، أدى تفاقم أزمة الديون السيادية إلى تجزئة الأسواق النقدية والمالية في منطقة اليورو ، مما يجعل من الصعب والمكلف على البنوك الإيطالية الوصول إلى هذه الأسواق. عامل هيكلي آخر ، والذي سيعمل ضد الانتعاش في أحجام الائتمان المصرفي ، يتم توفيره من خلال الانتقال المستمر نحو أشكال أكثر صرامة من التنظيم: ليس فقط تشديد متطلبات رأس المال المرتبطة باتفاقية بازل XNUMX ، ولكن أيضًا دخول حيز التنفيذ. متطلبات السيولة الجديدة.

تعتمد الشركات الإيطالية تقليديًا على التمويل المصرفي، إلى حد أكبر بكثير مما هو عليه في البلدان الأخرى ، ليس فقط الأنجلو ساكسونية ولكن أيضًا في أوروبا القارية. وفقًا لبيانات بنك إيطاليا ، في عام 2012 ، كانت حصة ديون البنوك من إجمالي ديون الشركات غير المالية أكثر من 65٪ لإيطاليا ، بينما كانت أقل من 40٪ لفرنسا و 50٪ لألمانيا ؛ الرقم في الولايات المتحدة والمملكة المتحدة حوالي 30٪. هذا الاعتماد المفرط يرجع في المقام الأول إلى الهيكل الصناعي الإيطالي ، المنحاز بشكل خاص نحو المؤسسات الصغيرة الحجم. إنه يعاقب بشكل خاص النظام الصناعي الإيطالي ، مقارنة بالمنافسين الأجانب ، في مرحلة يكون فيها عرض الائتمان المصرفي ضعيفًا للأسباب الموضحة للتو.

لهذه الأسباب ، من الضروري تحديد قنوات تمويل بديلة للشركات لنشاط الوساطة المصرفية التقليدية. وقد أكد الكثيرون على هذا الإلحاح في النقاش الحالي حول السياسة العامة.

قنوات جديدة لتمويل الأعمال

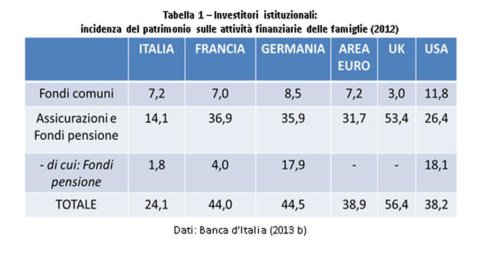

يجب أن يبدأ تحديد قنوات التمويل البديلة للخدمات المصرفية من ملاحظة أن المستثمرين المؤسسيين يعترضون قدرًا كبيرًا من مدخرات الأسرة ، والتي يمكن توجيهها جزئيًا نحو نظام الإنتاج. تظهر مقارنة دولية أن هناك مجالًا لزيادة تحصيل هؤلاء الوسطاء. علاوة على ذلك ، ينبغي أن يتطور تكوين استثماراتهم نحو مزيد من التنويع ، بالنظر إلى التركيز القوي الحالي على الاستثمار في السندات الحكومية.

على جانب التحصيل ، معدل حدوث الأصول التي تديرها شركات التأمين وقبل كل شيء من قبل صناديق التقاعد ، فيما يتعلق بمدخرات الأسرة ، هو أقل بكثير في إيطاليا مقارنة بالدول الأخرى في منطقة اليورو ، وكذلك الولايات المتحدة والمملكة المتحدة. على صعيد الأصول ، تشير البيانات المتعلقة بعام 2012 إلى أن 66٪ من الانتكاسات الفنية لشركات التأمين الإيطالية مستثمرة في السندات الحكومية. بالنسبة لصناديق التقاعد ، فإن الجزء المستثمر في السندات الحكومية يساوي 50٪. لذلك ، من الواضح أن تطوير المعاشات التكميلية وتنويع أكبر للأصول في قطاع التأمين يمثلان فرصًا يمكن استغلالها ، من أجل توجيه حصة أكبر من مدخرات الأسرة نحو الأعمال التجارية.

من هذا المنظور ، يمكن أن يلعب الوسطاء غير المصرفيين دورًا مهمًا: يمكن أن تصبح هذه هي القناة لنقل المدخرات من المستثمرين المؤسسيين إلى الشركات. في الواقع ، لا يقوم المستثمرون المؤسسيون بطبيعتهم بنشاط لاختيار الشركات التي سيتم صرف القروض لها ، لا سيما فيما يتعلق بالمؤسسات الصغيرة والمتوسطة. عادةً ما يستثمرون في الأوراق المالية المتداولة علنًا بناءً على المعلومات المتاحة للجمهور. استثماراتهم في السوق المالية موجهة بشكل أساسي إلى السندات الحكومية وسندات الشركات التي تصدرها الشركات الكبرى. على العكس من ذلك ، هناك وسطاء غير مصرفيين متخصصين في تقييم الشركة: على سبيل المثال ، الأسهم الخاصة وصناديق رأس المال الاستثماري. وقد عانى هذا القطاع من الانكماش في السنوات الأخيرة في أعقاب الأزمة المالية. إنه حاليًا أقل تطورًا في إيطاليا منه في الدول الأوروبية الأخرى. وبالتالي ، هناك إمكانية لتطوير هؤلاء الوسطاء ، مما قد يؤدي إلى زيادة حجم الموارد من المستثمرين المؤسسيين لتمويل حتى الأعمال التجارية الصغيرة والمشاريع الاستثمارية في مرحلة البدء. علاوة على ذلك ، يمكن أن يكون تطوير هذا القطاع علاجًا جزئيًا للنفور التاريخي للشركات الصغيرة والمتوسطة من الإدراج في البورصة: من خلال توفير رأس مال المخاطرة ، تلعب صناديق الأسهم الخاصة دورًا مكملاً لدور البورصة. هذا الدور مهم بشكل خاص في إيطاليا ، حيث يكون للبورصة حجم أصغر - بالنسبة إلى الناتج المحلي الإجمالي - مقارنة بالدول الأوروبية الأخرى.

يتم تشغيل نوع معين من الوساطة ، والذي يمكن أن ينطلق بسرعة ، من قبل صناديق الاستثمار المتخصصة (SIF). هذه هي صناديق الاستثمار التي تستهدف المؤسسات الاستثمارية التي تمول ائتمان الصادرات. عادة ما تحتاج الشركة المصدرة ، التي تمنح دفعة مؤجلة إلى مستورد أجنبي ، إلى تحويل الائتمان التجاري الذي تحتفظ به بسبب احتياجات السيولة. نظرًا لندرة الائتمان المصرفي وتكلفته ، يمكن أن يتحول إلى SIF ، الذي يشتري الائتمان التجاري دون حق الرجوع ، ويمثله خطاب اعتماد صادر عن البنك يساعد المستورد. وبهذه الطريقة يتلقى المصدر الإيطالي السيولة ويتخلص من مخاطر الائتمان. يشتري SIF أصلًا بمخاطر محدودة ، بالنظر إلى ضمان البنك الذي أصدر خطاب الاعتماد. علاوة على ذلك ، قد تطبق تقنيات التنويع والتحكم في المخاطر ، وبالتالي توفر للمستثمرين المؤسسيين إمكانية الاستثمار في صندوق يفي بمتطلبات الحد من المخاطر الخاصة بهم.

تطورت صناديق الائتمان في الأسواق الأنجلو ساكسونية. أيضًا في هذه الحالة ، هؤلاء هم المشغلون الذين يعملون وفقًا لمنطق صندوق الاستثمار المشترك. ومع ذلك ، بدلاً من مجرد شراء الأوراق المالية المتداولة في السوق ، فإنهم يقرضون الشركات ، غالبًا على آفاق طويلة ويبقونها حتى النضج. يمكن أن تكون هذه القروض الصادرة حديثًا والقروض التي أنشأها بالفعل وسيط مالي آخر ، يقوم بتحويلها إلى صندوق ائتمان. في هذه الحالة الثانية ، من الواضح أننا أمام صفقة توريق.

يحظى التوريق باهتمام كبير في الجدل الحالي: يأمل الكثيرون في حدوث انتعاش في السوق للأوراق المالية المدعومة بالأصول (ABS) مع قروض الشركات باعتبارها الرهن العقاري الأساسي بدلاً من الرهن العقاري. ومع ذلك ، يجب النظر إلى هذه التقنية بحذر شديد. بادئ ذي بدء ، يجب أن نتذكر أنه يطرح مشكلة تشويه الحوافز في قطاع الوساطة الائتمانية: ممارسة منح قرض ثم بيعه في السوق يقلل من حافز البنك لتقييم ومراقبة الجدارة الائتمانية للمدين بشكل صحيح . علاوة على ذلك ، أدى التوريق في كثير من الأحيان إلى ظهور منتجات مالية معقدة يصعب تقييمها ؛ حقيقة أن هذه المنتجات يتم تداولها خارج الأسواق المنظمة تضيف غموضًا إلى عملية تكوين أسعارها. هذه الخصائص تجعل ABS عرضة لأزمات السيولة المفاجئة ، حيث ينخفض التداول بشكل كبير في فترة زمنية قصيرة ؛ هذا ما حدث مع انفجار الأزمة المالية 2007-2008.

لتجنب تكرار أخطاء الماضي القريب ، أقر مجلس الاستقرار المالي والمنظمة الدولية لهيئات الأوراق المالية بضرورة المضي قدمًا في مواءمة القواعد على المستوى الدولي ، وفقًا لمبادئ معينة. أولاً ، الاحتفاظ بالمخاطر: يجب على الوسيط الذي يبيع القروض التي تنطوي عليها قضية ABS الاحتفاظ بجزء (على الأقل 5٪) من القروض في ميزانيته العمومية. ثانيًا ، الشفافية: يجب على مصدري الحصول وتقاسم المنافع تزويد المستثمرين بالمعلومات الكافية لتقييم مخاطرهم ؛ يجب أن يكون المستثمرون المحترفون قادرين على إجراء اختبارات الضغط على هذه المنتجات المالية بأنفسهم ، وتلقي معلومات مماثلة لتلك المقدمة إلى وكالات التصنيف.