يُقال لطلاب الاقتصاد والمالية أن هناك سحرًا في الأسواق المالية حيث يقوم العديد من الأشخاص بتحويل أموال ضخمة إلى مواد أخرى لا يعرفونها ، على الرغم من أنهم يعتقدون أن لديهم حقوقًا غير ملموسة في سداد الأموال ، إذا زاد أي شيء من خلال العائد. إذا استبدلنا السحر بالثقة ، فإننا نجد الشرط الذي لا غنى عنه للتشغيل الصحيح للأسواق المالية. ما هو مؤكد هو أنه ، كما في حالة بلدنا ، لا يمكن لأي خطاب نوايا أن يعيد السحر الذي تلاشى في الأسواق.

الاقتراح الأخير الذي قدمه ميشيل فراتياني (نشرت على Firstonline 25 تشرين الأول (أكتوبر) الماضي) لصالح التحويل القسري للسندات الحكومية قصيرة الأجل إلى BTPs ذات العشر سنوات. اقتراح لا يسترد فقط الأدوات القديمة (التي لم تُستخدم أبدًا منذ فترة ما بعد الحرب) من صندوق الأدوات الموضوعة في العلية لبعض الوقت ، ولكنه يشير أيضًا صراحةً إلى توحيد الدين العام الإيطالي الذي نفذه موسوليني في عام 1926 ، والذي تلاه الاستحالة لسنوات عديدة من السلطة تضع سندات حكومية جديدة مع المدخرين الغاضبين ، والركود العميق للاقتصاد الإيطالي أيضًا بسبب تحقيق "90 كوتا" (G. Carli ، G. Carli ، Cinquant'anni di vita italiana ، Laterza ، 1993 ، ص 20 - 21). لقد تلاشى السحر لفترة طويلة ومعه نمو الاقتصاد.

لذلك ، يجدر بنا أن نتذكر مرة أخرى غيدو كارلي (صديق كبير لبرونو فيسينتيني) ومناقشاته المتحركة (في الثمانينيات وأوائل التسعينيات) مع صديقه في ذلك الوقت ، كما يتذكر كارلي ، كلمات فيسينتيني ، "مجردة من الحيل اللفظية ، دائمًا أدى هناك: إلى إعادة الهيكلة القسرية للدين العام ”. لكن كارلي ذكّر صديقه أيضًا بأن "عمليات من هذا النوع ممكنة فقط في نظام مثل النظام الذي سمح بمذبحة بالعصي في وسط روما ، في طريق كريسبي ، لشخص مثل جيوفاني أمندولا" (G. كارلي ، مرجع سابق ص 386).

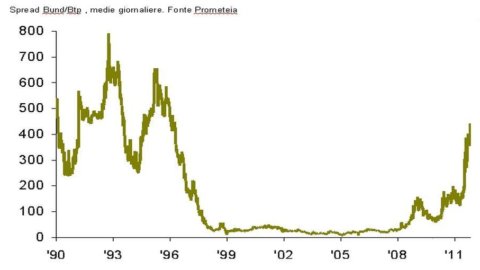

لذلك بعد تجاهل فرضية العودة إلى نوع موسوليني من الديكتاتورية (أيضًا لأنه ، على عكس ذلك الوقت ، حل اليورو محل الليرة وحل البنك المركزي الأوروبي محل بنك إيطاليا في وظيفته كمقرض الملاذ الأخير) ، يمكن للمرء أن يتساءل عما إذا كان في ظل ظروف اليوم (نسبة الدين / الناتج المحلي الإجمالي تبلغ 120٪ ؛ مستوى أسعار الفائدة الذي يغذي باستمرار مصروفات الفائدة ؛ فارق - انظر الرسم البياني المرفق - بين Bund و BTP الذي يعكس ، كما هو الحال دائمًا ، حكم الأسواق المالية فيما يتعلق لقدرة الحكومات على الوفاء بالديون المفترضة) ، من المناسب أن تسلك طريق المسار الإداري (الذي يمثل التوحيد أقصى تعبير عنه) لإدارة مخزون الدين العام الإيطالي بدلاً من مسار السوق ، بينما مع الأخذ في الاعتبار أن متوسط عمر سندات الدين العام الإيطالية (المحسوبة كما في 30 سبتمبر 2011) هو 7,11 سنة وأن BOTs في نفس التاريخ تشكل 8,93٪ من الأسهم و 64,73٪ من BTPs ؛ وإن كان ذلك مع انبعاث كمية هائلة في عام 2012 ، كما هو معروف للجميع ولكن ليس للحكومة الإيطالية.

ربما يوصى بالخروج من اليورو (النتيجة الحتمية لتوحيد الدين العام) كما يبدو أن بول كروغمان يريد أيضًا أن يقترح (إنترناشونال هيرالد تريبيون بتاريخ 25 أكتوبر) ، مما يدعم رغبة التمويل الأمريكي الكبير في العودة للتحكيم بين عملات متعددة تتنافس مع بعضها البعض.

على أي حال ، كما يذكرنا بنك التسويات الدولية - بنك التسويات الدولية "من حيث المبدأ ، يجب أن يكون التدخل الحكومي سريعًا وحاسمًا بهدف واضح هو تبديد أي عدم يقين" (BIS ، تقرير 2008. ص 161). لكن التجارب اللاحقة لهذه السنوات تظهر أنه لا الحكومات الأوروبية النبيلة ، ولا حكومتنا ، كانت سريعة وحاسمة في تدخلاتها لتبديد أي حالة من عدم اليقين وإعادة السحر إلى الأسواق.

لكن اقتراح فراتياني يسمح لنا بالتفكير في ماضينا: بمعنى أننا على ما يبدو نسمع صدى النقاش الذي ، مع استبعاد أي فرضية لتوحيد الديون ، سبق الطلاق في عام 1981 بين وزارة الخزانة وبنك إيطاليا (بتحريض من قبل Andreatta and Ciampi) الذين ، من خلال إعفاء البنك المركزي من ضمان الإيداع الكامل للأوراق المالية التي تعرضها الخزانة في المزاد ، وافقوا على الفصل بين المسؤوليات بين السلطات التشريعية والتنفيذية والنقدية في إدارة الدين العام ووضع علامة جذرية تغيير في السياسة النقدية من أجل الاستقرار المالي لإيطاليا.

من خلال السير في طريق الذكريات ، يجد المرء أيضًا اقتراحًا لسياسة مالية (غير إدارية) من شأنها أن تحفز المستثمرين على الاكتتاب في السندات الحكومية بآجال استحقاق أطول في السوق الثانوية من خلال معدلات عالية جدًا على السندات قصيرة الأجل ومعدلات تساوي الصفر للأوراق المالية ذات أجل استحقاق عشر سنوات وما بعده. كانت الخزانة ستخسر إيرادات مقابل ميزة تمديد آجال الاستحقاق. من الواضح أن هذا الحافز ، كما لوحظ في ذلك الوقت ، يمكن أن يكون له تأثير فقط إذا كانت تركيبة المحافظ الأسرية وقرارات المستثمرين المحترفين تميل إلى تقييم العائد على الورقة المالية بعد الضريبة ؛ من ناحية أخرى ، إذا تم تقييم العائد على الورقة المالية بإجمالي الضريبة ، فلن ينجح الحافز ولن تتمتع الخزانة ، بالإضافة إلى عدم تحصيل الضرائب ، حتى بتخفيض مصروفات الفائدة. في خضم عدم اليقين ، تم التخلي عن هذا الطريق أيضًا ويبدو اليوم من غير المناسب محاولة إعادته إلى الحياة بسبب غموض العقود والأدوات المالية التي يمكن أن تقترحها أشهر الدراسات المهنية.

ما زلنا في طريق الذكريات نلتقي في عام 1992 حيث تحرك الفارق (انظر الرسم البياني المرفق) بين الحد الأدنى من 464 نقطة أساس في الربع الأول من عام 1992 وما يقرب من 700 نقطة أساس في الربع الأخير من نفس العام (سيصل إلى مستوى بحد أدنى 23 نقطة أساس في الربع الأول من عام 1999). من جانبها ، كانت نسبة الدين إلى الناتج المحلي الإجمالي 105٪ ، وارتفعت بسرعة لتصل إلى 120٪ في عام 1994 ، كما هي اليوم. يتذكر الجميع أنه في سبتمبر 1992 ، تركت الليرة اتفاقيات سعر الصرف EMS على الرغم من الإجراءات التي اتخذتها حكومة أماتو في يوليو 1992 ، تليها المناورة القصوى في أكتوبر من نفس العام. ومع ذلك ، حتى ذلك الحين لم تكن هناك أية فرضية للعودة إلى التنظيم الإداري للدين العام. كانت خلافة الحكومات ذات المصداقية على الصعيدين المحلي والدولي كافية لإحضار إيطاليا إلى منطقة اليورو ، الأمر الذي أعاد الاقتصاد الإيطالي إلى مسار الاستقرار المالي ومعه سحر الأسواق المالية.

أخيرًا ، يمكن العثور على نسخة خفيفة من الدمج مرة أخرى في صندوق الأدوات القديم ، باستخدام سياسة قيود المحفظة لأكثر فئات المستثمرين تنوعًا. مسار صعب إن لم يكن مستحيلًا نظرًا لأن المستثمرين الأجانب يمتلكون أكثر من 50 ٪ من الدين العام الإيطالي. كما في عام 1926 ، ستكون العواقب وخيمة على الإصدارات اللاحقة لسندات الدين العام الإيطالية.

لا توجد طرق مختصرة - مثل الحلول الإدارية - لمشاكل الدين العام. وبالمثل ، لا يُنصح باستعادة مسار الذكريات لإعادة اكتشاف الأدوات القديمة. كل ما تبقى ، إذن ، هو العودة إلى سياسة اليوم ومسؤولياتها ، مع الأخذ بكلمات ج. ) وأن تاريخ فرض الضرائب على شعب ما هو جزء أساسي من تاريخه العام "(ج. شومبيتر ، الدولة والتضخم ، بورينغيري 1983 ، ص 193).

إن إعادة اكتشاف محتويات صندوق الأدوات في العلية ليس شيئًا يمكن لأي بلد أن يفتخر به ، ولكن حتى في هذه الحالة ، ستفشل نفس الأدوات إذا لم تظهر الحكومة سريعة وحاسمة بهدف واضح هو تبديد أي حالة من عدم اليقين. وبالتالي ، فإن حل المشاكل ، مهما كانت الأدوات والصندوق الذي تمت إعادة النظر فيه ، يعود إلى أيدي السياسة.

إذا نظرنا إلى الرسم البياني المرفق ، فإننا نستنتج أن السياسات التي أدخلت إيطاليا في منطقة اليورو شكلت نقطة تحول في التاريخ العام لإيطاليا ، والتي للأسف لم يتم متابعتها. يبدو تكراره أمرًا تافهًا ، لكن السحر الذي تلاشى لا يمكن أن يعود إلا بسياسة تريد وتعرف كيف تترك نقطة تحول جديدة في التاريخ العام لإيطاليا بمصداقية داخلية ودولية مطلقة. هل سيتمكن أبطالنا (إذا جاز التعبير) اليوم من إعادة الفارق إلى ما لا يزيد عن 23 نقطة أساس؟