相互依赖 经济体之间这是一件好事,因为交换网络不会导致冲突。 这种乐观的愿景源远流长。 伊曼纽尔·康德 (Immanuel Kant) 早在 XNUMX 世纪就写道,“商业精神……迟早会感染每个国家,并且 与战争不相容”。 Norman Angell – 1933 年诺贝尔和平奖 – 指出国家之间的相互依存关系 使战争无利可图. 在上个世纪,两位经济学家——奥匈帝国的卡尔·波拉尼 (Karl Polanyi) 和德裔美国人的约瑟夫·熊彼特 (Joseph Schumpeter) 表示,前者认为,国际金融的出现对拿破仑战争结束至 XNUMX 年欧洲和平做出了最大贡献。大战的来临; 第二,资本主义的进步 使灵魂倾向于反战姿态。 最近,纽约时报专栏作家 托马斯·弗里德曼 提出了一个有趣的理论,即“预防冲突的金拱门理论”——其中金拱门指的是 麦当劳. 该理论指出,当一个国家的经济发展阶段达到足以支持麦当劳网络的中产阶级时,那么 他将不再对战争感兴趣.

风暴中的经济,相互依存是美丽的,也是脆弱的

既然 俄罗斯 e 乌克兰 (双方同为数众多的麦当劳)在战场上对峙? 现在很明显,麦当劳在全球的征服并不像一些人所说的那样预示着“全球共享和平、繁荣和糖尿病”的新时代,而是一个简单事实的证据:对人们来说,一个小'无处不在,喜欢吃 垃圾食品 这很便宜。

该理论的捍卫者可能会说每条规则都有例外,但在这种情况下,例外是一个很大的例外。 而且后果还没有结束。 一段时间以来(统计数据确定了 2008 年的转折点) 全球化 它已经停止了:首先是大流行病,然后是战争打开了新的裂缝。 相互依存是美丽的,但也是脆弱的: 降低成本和加强交流,而且 促进危机的通过 沿着过度润滑的供应链的链接。

相互依存,对意大利的三个有用的纠正措施

三 纠正措施 已经出现,这三者都为意大利生产商提供了机会。 这 第一 矫正是 战略资产. 全球化固然好,但多元化也不错,以免过于依赖一个或几个供应商。 我们在遏制大流行病所必需的医疗设备上看到了它,今天我们在能源这种卓越的战略资产上看到了它。 让我们也来看看制药行业所需的基本产品,以及芯片这种“技术原材料”。 所有这些导致需要 投资多元化,意大利有能力成为战略商品生产国.

Il 第二 纠正之处在于,盲目追求便利的游戏不再只关注成本节约。 供应商不仅要负担得起,而且 可靠. 从俄罗斯到中国,专制国家可以将他们的供应用作地缘政治敲诈的武器(正如今天俄罗斯天然气的明显例子)。 这 '回流' (以前非本地化作品的回归)因此也获得了“友谊' (搬迁是的,但仅限于友好国家)。 意大利当然是一个友好的国家,随时准备接收来自非友好国家的劫持定居点。

Il 第三 纠正在于从 “及时” (支撑供应链) al '万一':在“黑天鹅”的情况下,有更多的选择来维持以前走在“及时”边缘的生产是件好事。 简而言之,像这样的国家 意大利, 地缘政治 我实, 经济上 灵活 从历史上看 聪明 在重新定位产品和流程时, 可以在这个全球化2.0中画一个小丑。

风雨飘摇的经济与全球化2.0的机遇

事实上,最好列出“也许不是每个人都知道”系列中的一些数字,这些数字是最令人愉快的部分 益智周。 事实 意大利 是的 欧洲第二制造大国 世界第七几乎是vox-populi,但鲜为人知的是它是 第二,领先于中国,落后于通常的德国, 由于出口的复杂性,即按其跨境销售的市场数量(按行业和地域来理解)。 众所周知,这三种效应(食品、时尚、家具)使意大利制造享有声望,约占出口的五分之一; 很少有人知道 矛头 制造业包括 金属工人 (占出口的三分之一),尤其是机械(占制造业盈余的 53%); 即具有高知识含量的非常复杂的商品(现在更多的是电子产品而不是机械产品)。 另一大块出口来自 医药化学品 (10%) 从 冶金 (10%),即不完全是低技术含量的商品。 而在技术强度排名中位居榜首的是工业 航天 (ISS 的 50% 是在意大利建造的)和由 3D 打印机组成的 GE 工厂。 最后,意大利在完整性、长度和深度方面在先进国家中是无与伦比的 制造链: 成就它的品质 搬迁活动的理想基地 重新设计全球价值链。

那好吧? 绝对不。 实现这种非凡的潜力 PNRR 的接地是必不可少的在支出方面,也许更重要的是在改革方面。 全速前进德拉吉政府!

当然,并非一切都很好 世界形势. 虽然很难将需求强度的颗粒与供应瓶颈的谷壳分开,但它们继续存在并阻止订单成为已售出的产品,从而拉低消费和投资统计数据。

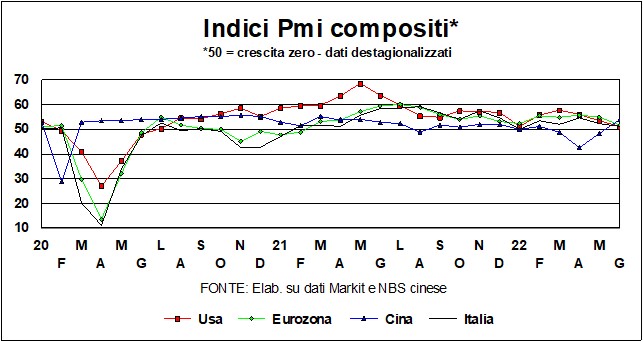

风雨飘摇的经济:美国、欧洲、中国的差异

这当然有助于解释奇怪的情况 美国技术性衰退风险:在第一季度的年化率为 -1,6% 之后,一些对第二季度的估计指向另一个下降。 这种情况很奇怪,因为: 综合 PMI 的产出部分继续报告强劲扩张,尽管在过去两个月有所放缓; 就业较快增长。 关于后者,确实每周的工作时间有所下降,但综合来看两个季度的工作时间都有显着增加。

在欧元区 迄今为止,进展的放缓并不比美国严重得多,尽管战争通过信心和贸易条件恶化带来的影响无疑更大。 但是,可以注意到两个有利于旧大陆的差异(在人口统计上也是如此):反 Covid 的限制措施更大,因此, 篮板球 与回归生活的愿望相联系是优越的; 这 财务状况恶化 由于货币政策进程的变化 美国最强. 然而,印象是到处都是 需求正在减弱, 正如趋势所证明的那样 订单,即使他们的水平非常高(企业家在被问及时回答说他们不记得有那么多)并且在许多情况下报价跟不上要求 缺乏投入和工人 (所有欧洲机场的航班取消就是明证)。

过去的柳叶刀特别照顾 中国案例. 现在我们要观察的是,一旦放宽限制,供需如何重新启动。 但他们也有感染,所以这里有新的限制。 的包 扩张性措施 刚刚宣布的政策似乎有助于应对建筑热潮和某些市场的其他重新监管干预措施的衰退影响。 但是,它无法对 零新冠病毒.

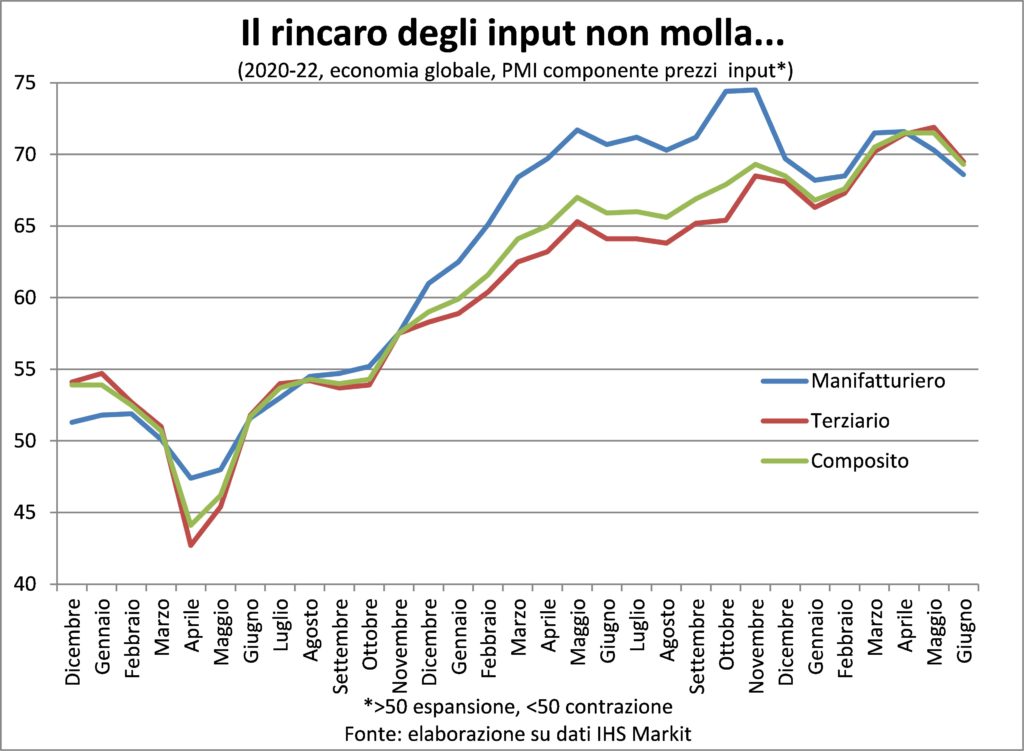

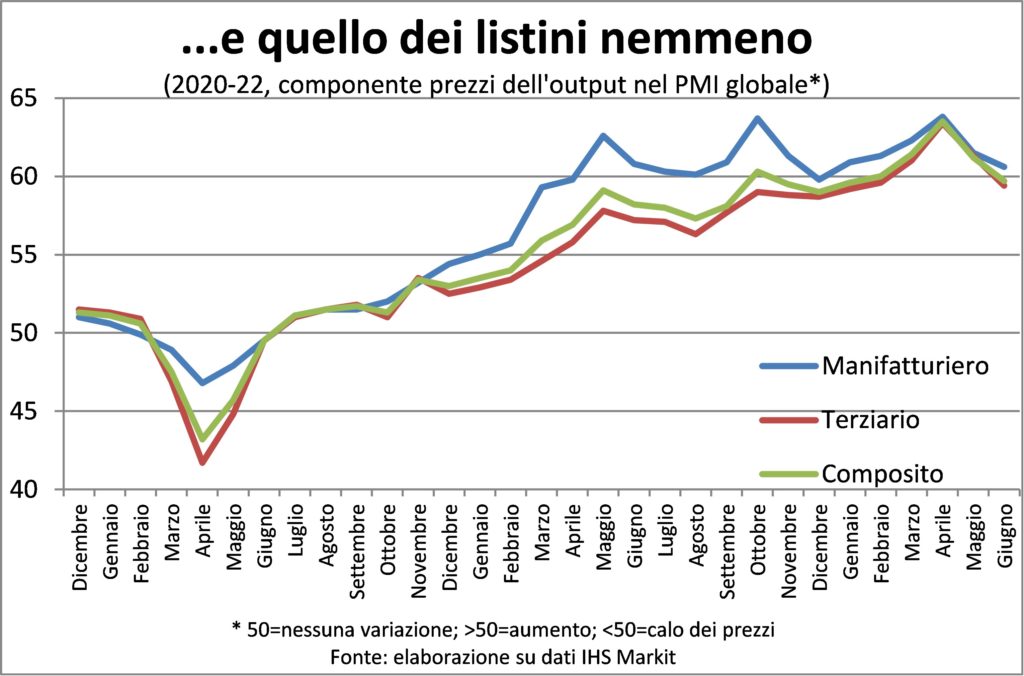

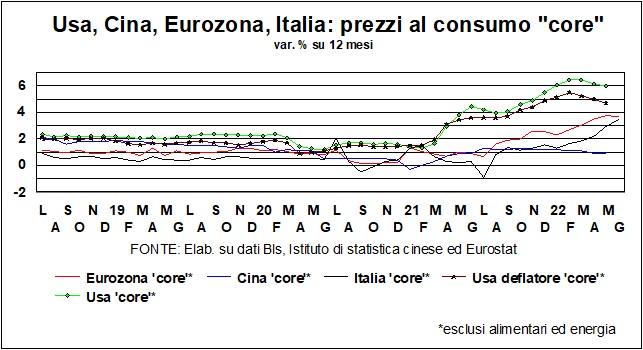

通货膨胀:下降会和上升一样陡峭吗?

领口 这是骑行者在艰难攀登后最梦寐以求的时刻。 当沥青带开始松开并在下坡前向平坦方向弯曲时,您会感觉轻松多了,几乎从不平滑和笔直。 因此,这也是最危险阶段之前的时刻。 通货膨胀正在走下坡路吗? 它的下降幅度是否会像激增时一样陡峭得惊人? 这些是许多人挂在嘴边和脑子里的问题。

首先,各国政府(包括国王陛下,当他得到回报时……)呼吁再次动用公共资金来支持企业和家庭。 在 日耳曼尼亚 在后者的倡议下,甚至与雇主、工会、德国央行和财政大臣举行了一次史无前例的会议。 考虑到日耳曼人形成系统和队列的高能力,这很不寻常但并不令人惊讶。 虽然后者是马梅利赞美诗中多次调用的动作,但真的很难想象它也发生在 宫基吉,直到一些演员摆出更多 人民领袖 而不是作为中间机构的领导者有节制和负责任地。

然后我 中央银行家,号召紧急穿上消防员的制服,抽干流动性来灭火(在经济学上,金钱就像水对希腊的火起着同样的作用,越往上浇,火越旺),知道很好,昂贵的账单使问题变得更糟。

还有更多的神 金融市场,他们相信价格热度的顶峰现在已经到来,并且押注美联储和欧洲央行不必言行一致,因为不断恶化的贸易条件和金融状况已经在考虑降温要求。 最后一些 公司, 必须作为价目表上的脚跟和脚趾(对于千禧一代和后代:右脚的脚跟和脚趾,分别用于制动和油门,以校准汽车的上坡重新启动),并经常更新它们根据生产成本的变化,区分新老客户(有利于后者)。

常规答案 第一个问题 放在上面的是:眉毛可能会出现 从9月起,与 2021 年下半年(意大利平均增长 0,4%;其他地方的规模发生变化,而不是时间)和 2022 年上半年(+0,9%)的月度增长相比。 相比之下,过去十二个月的价格涨幅是大流行前整整七年的两倍。 显然,这是一个不可持续的、无法容忍的步骤。 所以它必须下来。 它会下来这就是令人安心的确定性。

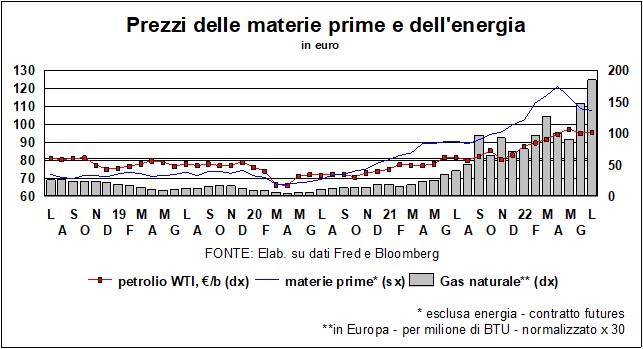

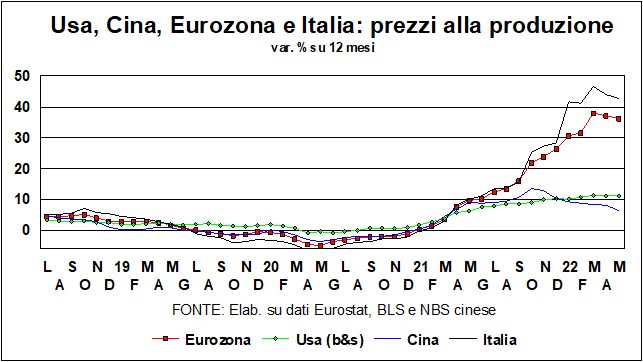

但要关注可能发生的情况 让发烧快点过去 它是如何到达的,而无需花那么多钱 很可能是虚幻的 原因:定性调查表明我 投入品价格上涨 继续非常强劲,处于创纪录水平或略低于(支付和收取的 PMI 成分价格); 这 结构 供应将持续存在,每次 Covid 感染传播时都会恶化,尤其是在中国(我们知道秋天对他们有利); 以其他方式继续战争的能源危机将会卷土重来 天然气需求 季节性会上升; 最宝贵的资源工作的稀缺性将在夏季和 会推高工资,这一直是成本增加和自制通胀的主要来源。

然后,就像过去两年发生的那样,一切都可能突然改变: 原料 崩溃(某种程度上已经发生),迁移流动恢复, 中国 停止封锁,放弃台湾 步伐 爆裂… 骆驼更容易穿过针眼?

利率和货币、经济衰退和价格放缓

«...Siena made me, Maremma unmade me...»:如果我们用 Pia de' Tolomei 代替 Pia de' Tolomei 利率, 如果我们把 Siena 换成 通货膨胀, 如果我们把 Maremma 换成 不景气,大胆的比喻听起来可能是这样的:利率因通货膨胀而上升(由瓶颈和原材料引发),但它们可能会因经济衰退而“取消”,从而使价格降温。

Le 中央银行 已经明确表示,他们的首要任务是将价格上涨推向“圣杯” 2%. 而且,至少美联储已经暗示,如果收紧政策导致 不景气, 这将是 较小的邪恶 与明天需要更严厉的紧缩(因此更严重的衰退)的“放手”。 当然,中央银行(我们今天不想站在他们的立场上)也表示,他们的政策将一如既往,但尤其是在今天—— 直接在数据上. 一些人认为,这为乐观的情景打开了大门:就像 银行 (以及许多其他人,包括下面的签名者)低估了通货膨胀浪潮的强度和持续时间, 现在可以低估价格可能降温 与经济疲软有关(尽管成本增加 管道 和工资压力)。 当然,另一个“活”在 战争事件,无法预测。

第一个警告在于 长期利率急剧下降。 产量为 国债的 外滩 和 btp 3,44 月份分别达到 1,77、4,26 和 XNUMX% 的高位,今天大幅下跌。 通胀担忧已(暂时?)被取代 对经济衰退的恐惧. 它是 传播 曾触及250点的BTp/Bund今日在200附近震荡。

展望未来,意大利面临的风险——所谓的“碎片化' – 我在潜伏。 什么是碎片化? 欧元区国家之间的回报分散,这并不反映经济的基本面,而是反映了致命的风险 '重命名',这是意大利(或其他国家)退出欧元区的另一个难词。 思绪奔向 2012, 到主权债务危机, al 不管付出什么代价......(几天后将庆祝其成立 10 周年)。

欧洲央行准备了反利差盾牌。 美元运行

La 欧洲央行,铭记那些动荡的日子,想要避免 重播,并就此提出了一些建议。 但市场对文字并不满意,尤其是当我 通常已知 欧洲央行理事会 (Bundesbank & C.) 已经表明,任何支持计划都必须满足严格的条件性和相称性标准。 因此有可能 市场想要测试欧洲央行. 理想情况下,后者应该准备类似于 全面货币交易 (OMT),德拉吉在著名的演讲后不久就获得了理事会的批准。 杰作是 从未使用过 OMT: 公告 不管付出什么代价 平复炽热的情绪。 让我们希望欧洲央行走类似的道路,尽管阿拉 拉加德 它缺乏其前身的果断性和机动性。

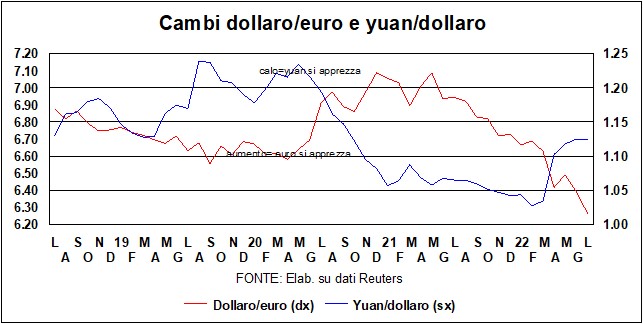

在货币领域, 美元 加速它的运行和 欧元 有可能跌至与美元持平或更低的水平。 他们支持美元 地缘政治因素 – 军事力量、与战区的距离、避风港的作用…… – e 差异 与欧元区相比的增长和利率。 这 元 它也走弱,但幅度不及欧元。 单一货币贬值使通货膨胀情况复杂化,即使欧元区与美国一样是一个相对封闭的经济体。 幸运的是,原材料成本最近一直在下降。而且——让我们放心—— 欧元贬值有利于价格竞争力 无论是对美国还是对中国。

值得注意的是,在避险资产中,金,它正在严重失去其作为抵御通货膨胀的堡垒的作用。 它还促成了俄罗斯黄金禁运,这代表着需求的真正减少(如果你愿意的话,这是一种“配给”):俄罗斯将以更低的价格出售更少的黄金。 A 制裁 那行得通……