ان ہزار وجوہات میں سے جو رکھنے کی سازش کرتے ہیں۔ شرحیں --.چھوٹا یا لمبا --.پسا ہوا a سطح صفر سے قدرے اوپر (اور کچھ معاملات میں سوٹو صفر) اب شامل کیا گیا ہے۔ انفیکشن کی دوسری لہر کوویڈ 19 سے۔ اس حد تک کہ یہ متعدی بیماریاں معیشت کو متاثر کرتی ہیں، شرحیں، جو معیشت کے کمزور ہونے پر کمزور ہوتی ہیں، وہیں رہنے کی ایک اور وجہ ہوتی ہے۔

شرح سود پر ممکنہ اثر و رسوخ زیادہ پیچیدہ ہے۔ امریکی انتخابی نتائج. چھ سروے وہ صحیح ہوں گے (ہم "اگر" کو انڈر لائن کرتے ہیں) بائیڈن کی فتح سے معیشت کو فروغ ملنا چاہیے – اور اس لیے قیمتیں اور اس لیے نرخ۔ لیکن، یہ اس صورت حال میں دہرایا جاتا ہے جہاں افراط زر ساختی طور پر کم ہے اور رہے گا۔، ان سب کا مطلب یہ ہے کہ امریکی افراط زر 2 فیصد ہدف کے قریب ہو جائے گا، اور یہاں تک کہ اگر یہ اس ہدف تک پہنچ جائے، فیڈ اس نے واضح کیا کہ گائیڈ کی شرح بڑھانے کا کوئی ذکر نہیں ہے۔ ایک طویل وقت کے لئے…

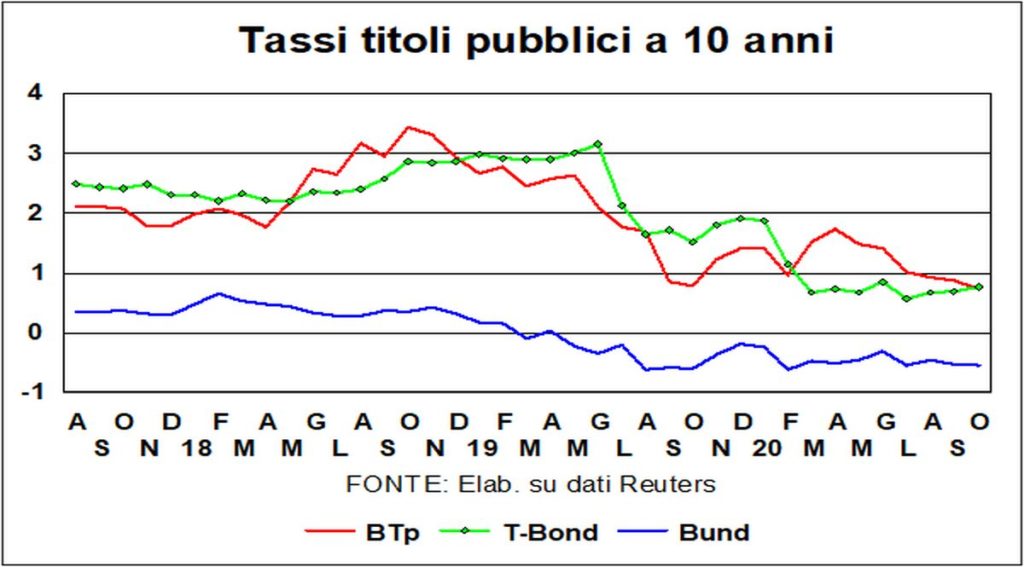

La استحکام کے بارے میں طویل مدتی شرح کے آخری مہینے میں بند e ٹی بانڈ تک توسیع نہیں کرتا بی ٹی پیجس کی پیداوار اب تک ریکارڈ کی گئی کم ترین سطح پر تیزی سے گر گئی۔ نہ صرف گرا دیا۔ پھیلانے بنڈس کے ساتھ، بلکہ i کے ساتھ والا بونس ہسپانوی: BTp/Bonos اسپریڈ میں صرف 50 سے اوپر کی سطح پچھلے سال پہنچی زیادہ سے زیادہ سطح کا تقریباً ایک چوتھائی ہے۔

وجوہات کیا ہیں اس BTP کارکردگی کا؟ بازاروں کی پراسرار نفسیات پر قیاس کرنا ہمیشہ مشکل ہوتا ہے، لیکن اگر ہم اپنے آپ کو قیاس آرائیوں پر مجبور کرنا چاہتے ہیں (اصطلاح کے عمدہ معنوں میں)، تو ہم ایک کا ذکر کر سکتے ہیں۔ بہتر سیاسی استحکام، ایک رمبلزو گزشتہ سہ ماہی میں توقع سے زیادہ مضبوط معیشت، ایک اہم وائرس جھٹکا مزاحمت (جی ہاں، اٹلی میں کیسز بڑھ رہے ہیں، لیکن باقی یورپ میں اس سے بھی زیادہ بڑھ رہے ہیں)۔ حالیہ ہفتوں میں، بین الاقوامی پریس میں اس کی نشاندہی کرنے والے مضامین میں کئی گنا اضافہ ہوا ہے۔ CoVID-19 کے خلاف جنگ میں (رشتہ دار!) اطالوی کامیابیاں.

کی پیداوار بی ٹی پی اب دیوتاؤں سے ملتے جلتے ہیں۔ ٹی بانڈ. مشہور "خطرہ اٹلی" غائب ہو گیا ہےبصورت دیگر اس کی وضاحت نہیں کی جائے گی کہ سرمایہ کار کس طرح T-Bonds کے مقابلے BTPs رکھنے کے لیے پریمیم نہیں مانگتے ہیں۔ جب تک کہ وہ ڈالر کی کمی کی توقع نہ کریں…

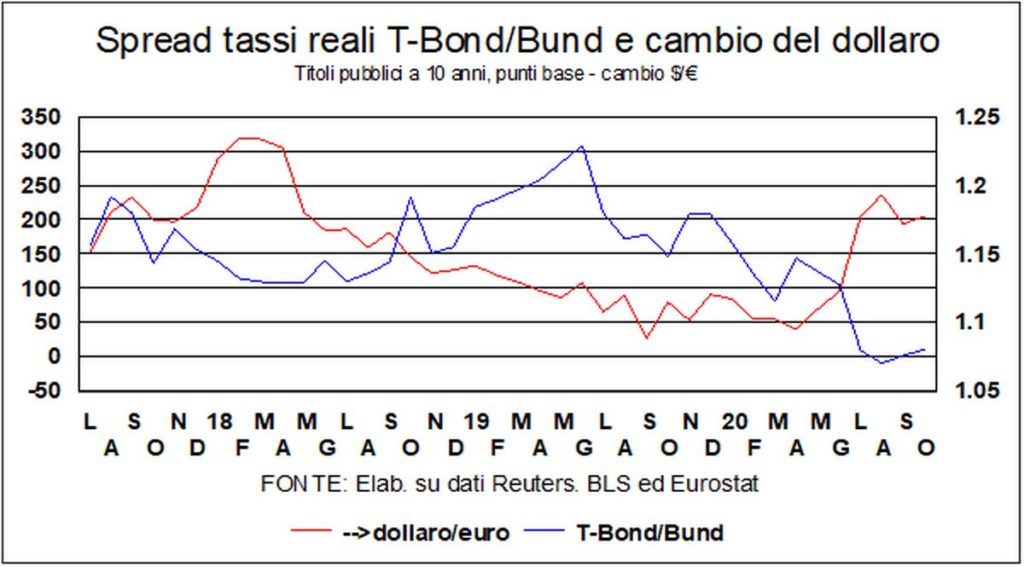

با رے میں ڈالریہ، سال کے آغاز سے، یورو کے مقابلے میں اس کی قدر میں تقریباً 5 فیصد کمی واقع ہوئی۔. دونوں اقتصادی شعبوں کی نسبتاً طاقت کو قدر کی تجویز پیش کرنی چاہیے تھی، نہ کہ گراوٹ، لیکن ایک اور متغیر، جو کہ شرح مبادلہ کے لیے روایتی طور پر اہم ہے، راستے میں آ گیا: تفریق (ٹی بانڈ مائنس بند) کے درمیان i حقیقی طویل مدتی شرح (مہنگائی سے تباہ کور) یہ تقریبا صفر ہو گیا ہے، سال کے آغاز میں تقریباً 170 بیسس پوائنٹس کی سطح سے، جرمن افراط زر کی شرح میں کمی کی بدولت، جس نے حقیقی شرحوں کو کم کر دیا۔ آگے دیکھتے ہوئے، یہ پیش گوئی کرنا مشکل ہے کہ جو کچھ ہوگا اس کا انحصار ان متغیرات پر ہے جو ماہرین اقتصادیات کے ٹول باکس سے باہر ہیں: وائرس اور امریکی انتخابات۔

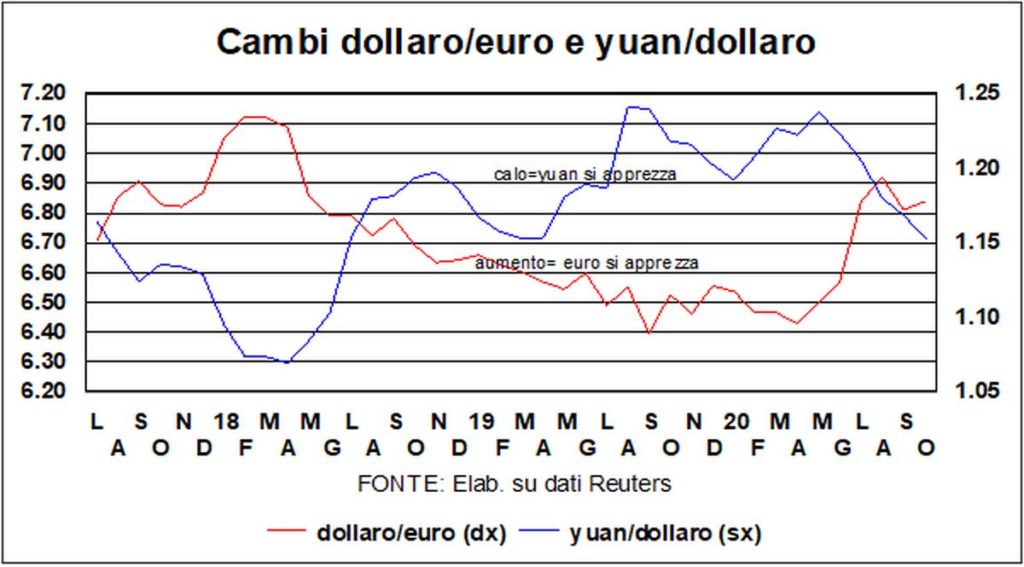

چینی بازاروں کی طویل تعطیلات، جو ابھی دوبارہ کھلی ہیں، اس کے لیے اچھی رہی ہیں۔ یوآن، جو ڈالر کے مقابلے 6,71 تک پہنچ گیا (یہ چھٹی سے پہلے 6,79 تھا)۔ اب تک، مئی کے آخر میں 7,17 کے مقابلے میں تعریف 6 فیصد اور اس سے زیادہ تک پہنچ گئی ہے۔

یوآن کے علاوہ، چینی اسٹاک مارکیٹ میں بھی اضافہ ہوا ہے: i چین میں اسٹاک کی قیمتیں وہ ان ممالک میں سرفہرست ہیں جو کووڈ سے پہلے کی زیادہ سے زیادہ حد سے تجاوز کر چکے ہیں۔ چینی کرنسی اور شنگھائی اسٹاک ایکسچینج کی طاقت دونوں وہ معیشت پر منحصر ہیں: OECD کی تازہ ترین پیشین گوئیاں، 2021 کے آخر میں، حقیقی امریکی جی ڈی پی کی سطح تقریباً 2019 کے برابر، لیکن چینی جی ڈی پی کی سطح تقریباً 10% زیادہ بتاتی ہیں۔

اور ہم آتے ہیں، شنگھائی سے شروع کرتے ہوئے، پر دوسرے بیگ: اصلاح ایسا لگتا ہے کہ پچھلے مہینے شروع ہوا تھا (مارکیٹوں کی اصطلاح میں، ایک تصحیح، نام کے قابل ہونے کے لیے، کم از کم 10% ہونا چاہیے) جلد ہی دھوپ میں دھند کی طرح پگھلا. جو ہمیں معمول پر لاتا ہے۔ الجھن, ایک طویل وقت کے لئے رپورٹ کیا, اور زیادہ سے زیادہ موجودہ: the وال سٹریٹ اور مین سٹریٹ کے درمیان فرقحصص کی قیمتوں کی بہترین صحت اور غریب کمینے لوگوں کی پریشانی کے درمیان جو وائرس اور بحران سے لڑ رہے ہیں۔

مختصراً، مالیاتی منڈیاں پہلی، دوسری یا تیسری لہروں کو نظر انداز کرتی ہیں اور باقی ماندہ معیشت کو نیچا دیکھتی ہیں۔ شروع میںنے صحیح برتاؤ کیا تھا، اس لحاظ سے کہ، جب وبا پھیلی، ایک تیز زوال تھا.

آپ مارکیٹوں کی کارکردگی کا موازنہ اس کے بعد کیا ہوا کے ساتھ کیسے کرتے ہیں۔ عظیم کساد بازاری? پھر، یو ایس سٹاک ایکسچینج (S&P500) کے راستے – سب کے لیے ایک کو لے کر، مارکیٹ کو 15 ماہ تک نقصان اٹھانا پڑا، اور، بحران سے پہلے کی بلندی اور فروری 2009 میں کم ہونے کے درمیان، گراوٹ 53% تھی۔ پھر لگا حاصل کرنے کے لئے پانچ سال سے زیادہمارچ 2013 میں، بحران سے پہلے کی سطح. اور کے ساتھ زبردست لاک ڈاؤن? اوپر تیزی سے زوال تھا۔ صرف 29%، جنوری 2020 کے اعلی سے اپریل کے کم تک۔ پھر اسٹاک ایکسچینج اس نے خوش دلی سے مشق کی۔، مئی میں، پچھلے اعلی، اور تب سے اس سطح سے اوپر رہا ہے۔ اور یہ سب کچھ اس حقیقت کے باوجود کہ اس وقت (2009) امریکی معیشت میں 2,5 فیصد کی کمی واقع ہوئی، جب کہ اس سال کے لیے تازہ ترین پیشن گوئی -3,8 فیصد بتاتی ہے۔ اسٹاک مارکیٹوں کو آمدنی میں مضبوط بحالی کی توقع کرنی چاہئے۔ آنے والے سالوں میں.

اصل میں، i تاریخی موازنہ وہ کہتے ہیں کہ طویل عرصے میں کی جماعت اثاثے زیادہ منافع بخش حصص تھے. تو پریشان کیوں؟ اگر آپ طویل سے درمیانی مدت کے لیے سرمایہ کاری کرتے ہیں تو سب کچھ ٹھیک ہو جائے گا۔ سٹاک کے جہازوں میں ہوا چلتی رہے گی، کیو کا پیسہ کہیں جانا ہے۔، اور اب سے ٹھوکریں (آئیے عظیم کساد بازاری کے بعد کے ان پانچ سالوں کی پریشانیوں کو بھول جائیں، جب معاشی پالیسیاں اتنی فراخ دل نہیں تھیں جتنی کہ اب ہیں) صرف مختصر اور دکھی ہوں گی۔ یقیناً، ہر امید کی اپنی مستثنیات ہیں ( نیکی، جو آج 23 پر کھڑا ہے، 39 سال پہلے کے 31 سے تھوڑا دور ہے – 1989 کے آخر میں)۔ لیکن آئیے ہمت نہ ہاریں۔ مبارک ہو