Il صنعتی شعبہ یورو کے علاقے میں توانائی کی کھپت کا تقریباً ایک چوتھائی حصہ ہے، اور یہ ناگزیر ہے کہ آنے والے مہینوں میںمینوفیکچرنگ کی سرگرمی کے اثرات کو نمایاں حد تک برداشت کرنا پڑتا ہے۔ قیمت کے جھٹکے. سب سے زیادہ سزا یافتہ شعبے وہ ہیں جن کی توانائی کی شدت زیادہ ہے جو صنعت میں صرف دو تہائی کھپت کا حصہ ہیں، اور جنہوں نے پہلے ہی باقی مینوفیکچرنگ کے مقابلے میں زیادہ کمزوری ظاہر کرنا شروع کر دی ہے۔ تاہم، ہم سمجھتے ہیں کہ قیمتوں کے جھٹکے نے ابھی تک اپنے کساد بازاری کے اثرات کو پوری طرح سے ظاہر نہیں کیا ہے اور یہ کہ، توانائی سے متعلق شعبوں اور باقی صنعتوں دونوں میں، بدترین آنے والا ہے: ہم اٹلی میں صنعتی پیداوار میں نمایاں کمی کی توقع کرتے ہیں۔ اور 2022 کے آخر اور 2023 کے اوائل کے درمیان یورو زون کا مجموعی طور پر۔

یورو ایریا: 2022 کے آخر اور 2023 کے آغاز کے درمیان سنکچن میں مینوفیکچرنگ

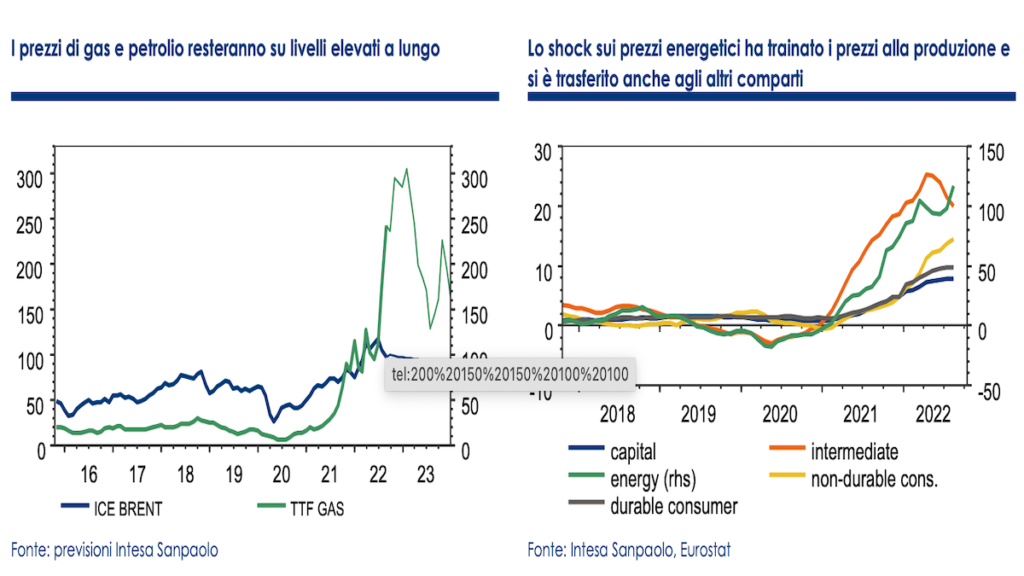

گزشتہ 12 ماہ ایک تیز کی طرف سے خصوصیات کیا گیا ہے خام مال کی قیمتوں میں اضافہ توانائی جس نے فرموں کی پیداواری لاگت کو بڑھانے میں مدد کی ہے۔ کے بازاروں پر سب سے اہم جھٹکا درج کیا گیا تھا قدرتی گیس، لیکن یہ بھی پٹرولیم تاریخی طور پر اعلی قیمتوں پر کھڑا ہے۔ 1 کی پہلی ششماہی تک، گیس کی قیمتیں اوسطاً صرف 2021 یورو فی میگاواٹ گھنٹہ سے کم کے ارد گرد منڈلا رہی تھیں، بہت ہی محدود حد تک اتار چڑھاؤ کے ساتھ۔ پچھلے سال کی دوسری ششماہی سے، قیمتوں میں تیزی سے اضافہ ہونا شروع ہوا، کم سپلائی اور ذخیرہ کرنے کی سطح کی کم سطح کے تناظر میں، پھر یوکرین میں تنازعہ شروع ہونے کے بعد پھٹنے کے لیے۔

یورو کے علاقے میں، گیس اور خام تیل کی قیمتوں میں اضافہ، جو توانائی کے بنیادی ذرائع کے 60 فیصد سے زیادہ کی نمائندگی کرتا ہے (تقریباً 80 فیصد اٹلی میں)، اس کے نتیجے میں بجلی کی قیمتیں توانائی کے تمام صارفین پر اثرات کے ساتھ، اور نہ صرف قدرتی گیس اور خام تیل کے براہ راست صارفین پر۔ خاص طور پر، صنعتی شعبہ یورو کے علاقے میں توانائی کی کھپت کا تقریباً ایک چوتھائی حصہ بناتا ہے، اور یہ ناگزیر ہے کہ آنے والے مہینوں میں، مینوفیکچرنگ کی سرگرمیاں اس جھٹکے کے اثرات کو نمایاں حد تک متاثر کرے گی۔

سب سے زیادہ سزا یافتہ شعبے

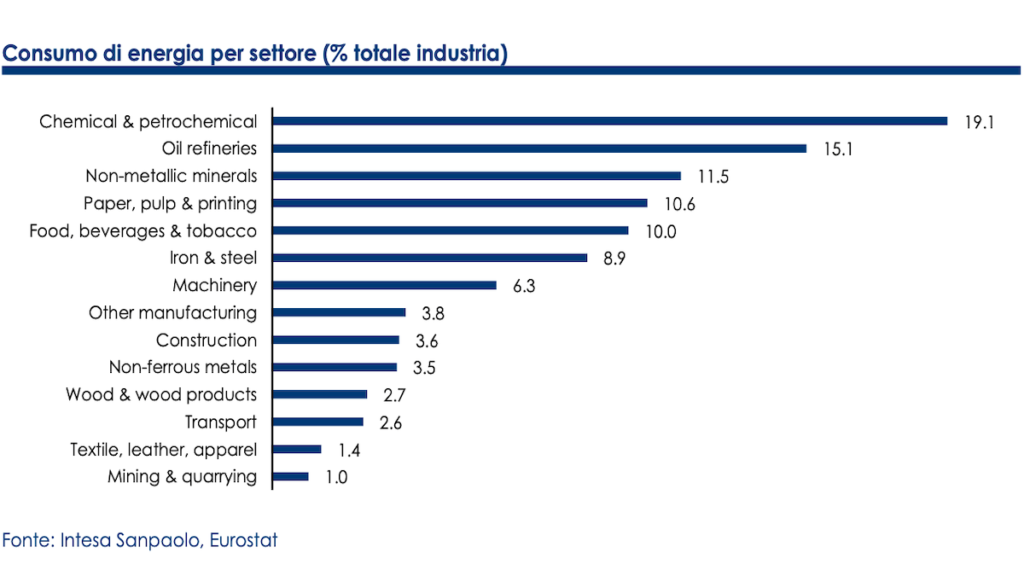

ایک ہی صنعت کے اندر، تمام شعبے یکساں طور پر متاثر نہیں ہوتے ہیں: سب سے زیادہ جرمانہ توانائی سے متعلق شعبے ہیں جیسے کیمسٹری, تطہیر, غیر دھاتی معدنیات کی پروسیسنگ, کاغذ کی صنعت e بنیادی دھات کاریجو کہ یورو زون کی صنعت میں کھپت کا دو تہائی حصہ بنتا ہے۔

کل صنعت کا تقریباً 16% (تقریباً 20% صرف مینوفیکچرنگ) کے لیے ظاہر کیے گئے شعبے ہیں، اور ان میں پہلے سے ہی نمایاں کمزوری کے آثار ظاہر ہونا شروع ہو گئے ہیں۔ کیمیائی پیداوار گزشتہ سال کے مقابلے میں تقریباً -8 فیصد کم ہے، اور دیگر شعبے بھی رجحان کے لحاظ سے منفی علاقے میں ہیں۔ صرف استثناء ہے۔ تطہیر جو کہ تاہم خام تیل کی قیمت میں اضافے کے پیش نظر سرگرمیوں میں اضافے سے فائدہ اٹھانے کے بعد عالمی طلب میں کمی کے پیش نظر بھی سست ہونا شروع ہو رہا ہے۔

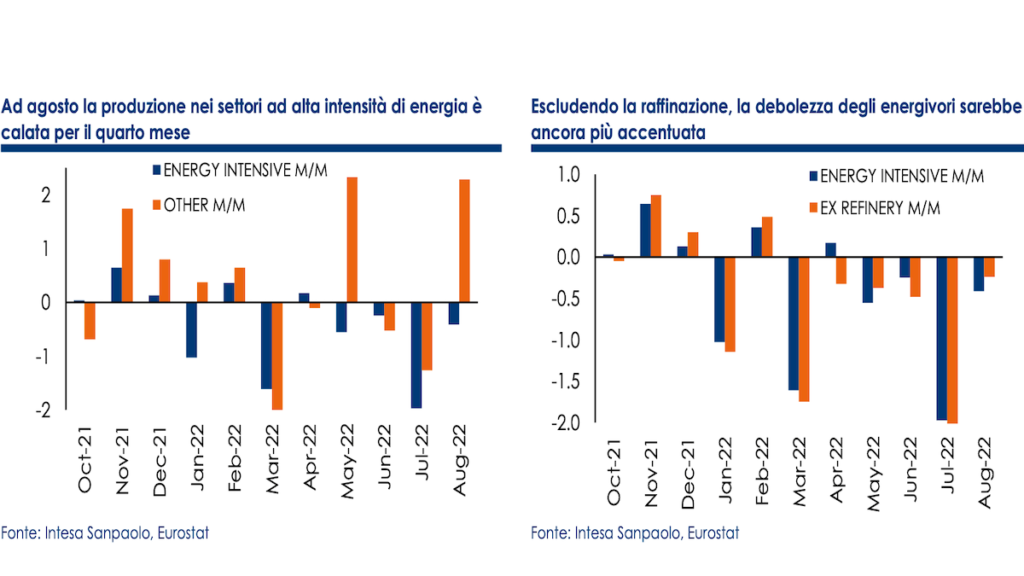

Abbiamo creato ان توانائی سے متعلق شعبوں میں پیداواری پیداوار کا مصنوعی اشاریہ کل کے حوالے سے انفرادی کمپارٹمنٹ کے رشتہ دار وزن کا استعمال کرتے ہوئے اعداد و شمار توانائی سے متعلق شعبوں کے انڈیکس اور دیگر مینوفیکچرنگ سیکٹرز کے درمیان سرگرمی کے لحاظ سے واضح فرق کو ظاہر کرتے ہیں: اگست میں، چوتھے مہینے (-0,4% m/m) کے لیے توانائی سے متعلق شعبوں کی پیداوار میں کمی واقع ہوئی پچھلے -2٪ سے) اور ایک سال پہلے کے مقابلے میں -3,8٪ کم ہے۔ اگر اوپر بتائی گئی وجوہات کی بنا پر ریفائننگ کو خارج کر دیا جائے، تو پیداوار سہ ماہی بنیادوں پر مسلسل چھٹے مہینے تک نیچے رہے گی، جس میں -4,1% کی کمی واقع ہو گی۔

مینوفیکچرنگ کی لچک

توانائی کے صارفین کی طرف سے ریکارڈ کی گئی سست روی کے پیش نظر، باقی مینوفیکچرنگ کچھ لچک دکھاتی نظر آتی ہے۔ حالیہ مہینوں میں، اعتماد کے سروے نے واضح اشارے دکھانا شروع کر دیے ہیں۔ مانگ میں کمیلیکن سال کی پہلی ششماہی کے لیے پیداواری اعداد و شمار مجموعی طور پر توقع سے بہتر تھے اور پچھلی تین سہ ماہیوں میں مجموعی طور پر صنعتی شعبے نے سکڑاؤ کی پیشین گوئیوں کی تردید کرتے ہوئے اضافی قدر کی نمو میں مثبت کردار ادا کیا۔

یہ ممکن ہے کہ غیر متوقع مزاحمت نامکمل آرڈرز کی موجودگی سے منسوب ہو جن کی پروسیسنگ نے نئے آرڈرز میں کمی کے تناظر میں آؤٹ پٹ کو سپورٹ کیا، اور سپلائی کی رکاوٹوں کو کم کرنے میں بھی مدد ملی۔ یہ خاص طور پر سب سے زیادہ متاثرہ شعبوں کے لیے درست ہو سکتا ہے۔ سیمی کنڈکٹرز کی کمی (ٹرانسپورٹیشن، الیکٹرانکس، کمپیوٹرز اور برقی مواد)، جو لگتا ہے کہ ایک ٹپنگ پوائنٹ پر پہنچ گیا ہے۔

لیکن بدترین ابھی آنا باقی ہے۔

تاہم، ہم ان تمام شعبوں کے لیے بدترین آنے کی توقع کرتے ہیں۔ طلب درحقیقت تیزی سے اور توقع سے زیادہ تیز رفتاری سے کم ہو رہی ہے، جیسا کہ پیش رفت سے ظاہر ہوتا ہے غیر فروخت شدہ سامان کی انوینٹریوں کا جمعجبکہ خود ادھوری آرڈرز، جو چند ماہ قبل تک سرگرمی کے لیے معاونت کے اہم عناصر میں سے ایک کی نمائندگی کرتے تھے، بھی کمی کے مرحلے میں ہیں۔ یہ بھی نوٹ کیا جاتا ہے کہ ہلچل یوروزون تک محدود نہیں ہے، بلکہ اب عالمی معیشت کا ایک بڑا حصہ شامل ہے۔ اس لیے آنے والے مہینوں میں الٹ پلٹ دیکھنا مشکل ہو گا، اور مانگ میں گراوٹ صرف جاری رہے گی۔

اس کے بجائے، قیمت کے جھٹکے کے حوالے سے، ہم سمجھتے ہیں کہ اس نے ابھی تک اپنے کساد بازاری کے اثرات کو پوری طرح سے ظاہر نہیں کیا ہے: کی موجودگی طویل مدتی توانائی کی فراہمی کے معاہدے اور ہیجنگ کی شکلیں، کم از کم جزوی طور پر، فرموں کو قیمتوں میں اضافے سے بچا سکتی ہیں۔ کارکردگی اور توانائی کی بچت کی حکمت عملیوں کو متعارف کرانا بھی اخراجات میں کمی میں معاون ہونا چاہیے تھا۔ زیادہ منافع اور پہلے سے جمع شدہ لیکویڈیٹی نے عارضی مدد کا عنصر فراہم کیا ہو گا۔

توانائی سے متعلق شعبے سب سے زیادہ متاثر ہوتے رہیں گے۔

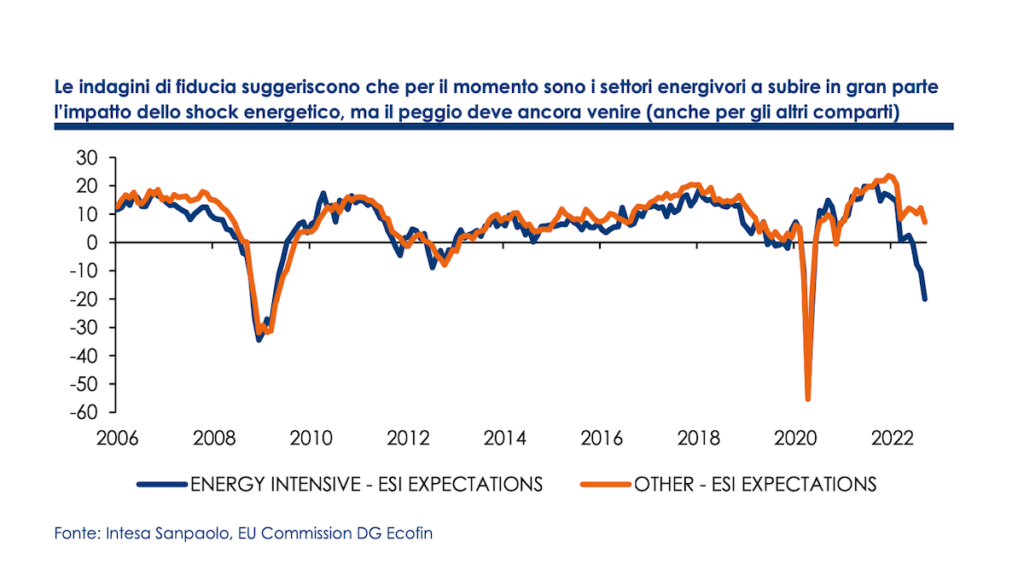

تاہم، قیمتوں کی روشنی میں جن کی ہم امید کرتے ہیں کہ آنے والے طویل عرصے تک بلند رہیں، تحفظ کے معاہدوں کی بتدریج ختم ہونے اور مارجن کے کٹاؤ کے ساتھ، ہمیں یقین ہے کہ تاخیر کے باوجود اثر زیادہ واضح ہو سکتا ہے۔ سب سے سخت ہٹ i جاری رہے گی۔ توانائی کے حامل شعبے، جہاں حقیقی کاروبار میں خلل پڑنے کے واقعاتی اشارے پہلے ہی سامنے آنا شروع ہو گئے ہیں۔ توانائی سے متعلق شعبوں میں صنعتی سرگرمیوں اور توانائی کی قیمتوں کے درمیان تاریخی تعلق کی بنیاد پر، ہم 6 ماہ تک کے پیچھے رہنے والے اثر کا تخمینہ لگاتے ہیں، جس سے یہ ظاہر ہوتا ہے کہ 2023 کے بیشتر حصے تک سرگرمی پر صدمہ جاری رہ سکتا ہے۔

حقیقی پیداوار کے اعداد و شمار کے لیے استعمال ہونے والے اسی طریقہ کار کے ساتھ، ہم نے ماہانہ سیکٹر کے سروے کو جمع کیا ہے۔ یورپی کمیشن توانائی سے متعلق شعبوں اور باقی مینوفیکچرنگ کے لیے توقعات پر اعتماد کا اشاریہ تیار کرنا۔ حاصل کردہ اشارے سب سے زیادہ توانائی والے شعبوں میں پیداوار کی واضح اصلاح کے ساتھ مطابقت رکھتے ہیں، یہاں تک کہ خزاں کی سہ ماہی میں -5% q/q سے زیادہ ہے۔

کمزوری کو باقی مینوفیکچرنگ میں منتقل کیا جا سکتا ہے۔

تاہم، مذکورہ شعبوں میں سرگرمی کا کمزور ہونا باقی مینوفیکچرنگ میں بھی منتقل ہو سکتا ہے، اور مجموعی طور پر صنعتی پیداوار میں زیادہ واضح سنکچن کی خبر دیتا ہے۔ درحقیقت توانائی پر مبنی شعبے عموماً پیداواری زنجیروں کے اوپری حصے میں واقع ہوتے ہیں۔ مجموعی طور پر یوروزون سے متعلق ان پٹ آؤٹ پٹ ٹیبلز کی بنیاد پر تجزیہ کرنا، پانچ میں سے 5% کی سرگرمی میں کمی توانائی کے انتہائی اہم شعبے (کیمسٹری، ریفائننگ، غیر دھاتی معدنیات کی پروسیسنگ، کاغذ، دھات کاری) کا ثانوی اثر ہو سکتا ہے جس کا تخمینہ تقریباً ایک دسواں صنعت میں شامل کیا گیا ہے۔ اس پر اثرات پر غور کیے بغیر اقتصادی ایجنٹوں کا اعتماد اور بین الاقوامی مسابقت کا نقصان. توانائی پر مبنی سپلائی چین کی رکاوٹ سے پیدا ہونے والے مسئلے پر اضافی یورپی درآمدات کے ساتھ اندرونی طور پر تیار کردہ درمیانی اشیا کی جگہ لے کر قابو پایا جا سکتا ہے، لیکن کمپنیوں کو پھر بھی کم مانگ اور قیمتوں سے نمٹنا پڑے گا جو سیکٹرز کے لیے بھی غیر پائیدار ہو سکتی ہیں۔ جہاں توانائی اخراجات کے معمولی حصے کی نمائندگی کرتی ہے۔

صنعتی کمزوری مزید خراب ہونے والی ہے۔

خلاصہ طور پر، ہم سمجھتے ہیں کہ یورو کے علاقے میں، آنے والے مہینوں میں، طلب میں ترقی پذیر بگاڑ کے تناظر میں اور زیادہ incertezza توانائی کی قیمتوں اور سپلائیز کے بارے میں، صنعتی کمزوری اضافہ کرنے کے لئے پابند ہے. اگست میں جزوی بحالی کے بعد، صنعتی پیداوار کو ستمبر میں نمایاں طور پر سنکچن کی طرف لوٹنا چاہیے اور اکتوبر میں کمزور رہنا چاہیے، فرانسیسی ریفائنریوں میں ہڑتالوں کے اثرات اور توانائی سے متعلق سرگرمیوں میں کمی کی وجہ سے بھی اس کا وزن کم ہونا چاہیے۔ صنعت نے موسم گرما کی سہ ماہی کے دوران ویلیو ایڈڈ نمو سے دو دسواں حصہ تک گھٹا دیا ہے، اور اسے موسم خزاں اور سردیوں کے درمیان بھی زیادہ نمایاں طور پر جی ڈی پی کو گھسیٹنا جاری رکھنا چاہیے۔

ہم توقع کرتے ہیں کہ 2022 کے آخر اور 2023 کے آغاز کے درمیان چھ مہینوں میں صنعتی پیداوار میں کافی تیزی سے کمی آئے گی، جو مجموعی طور پر 10 فیصد تک پہنچ سکتی ہے۔ اگلے سال کے موسم بہار سے شروع ہونے والے، موسمی وجوہات کی بناء پر گیس اور بجلی کی قیمتوں میں کمی کی بدولت، یہ شعبہ بحالی کے کچھ آثار دکھا سکتا ہے۔ تاہم، کےجھٹکوں کا تاخیری اثر اور عالمی چکر میں سست روی تجویز کرتی ہے کہ ریپریسا 2023 کے بقیہ حصے میں یہ مجموعی طور پر سست بھی ہو سکتا ہے کیونکہ اگلی خزاں سے، قیمتوں اور رسد سے متعلق وہی مسائل دوبارہ پیدا ہو سکتے ہیں۔ ہمارا تخمینہ ہے کہ صنعتی پیداوار 0,7 میں سالانہ اوسط پر -2022٪ اور 1,5 میں -2023٪ کے قریب، منفی خطرات کے ساتھ۔

اٹلی میں بھی مینوفیکچرنگ میں سست روی کی طرف

اٹلی ان ممالک میں شامل ہے جن کی وجہ سے توانائی کے جھٹکے سب سے زیادہ ہیں۔ قدرتی گیس پر انحصار توانائی کے بنیادی ذریعہ کے طور پر۔ تاہم، اگر پچھلے سال اطالوی صنعت پہلے ہی بین الاقوامی پیداواری زنجیروں میں موجود رکاوٹوں کی وجہ سے دوسرے ممالک کے مقابلے میں کم متاثر ہوئی تھی، تو اس مرحلے میں بھی اطالوی صنعت نسبتاً زیادہ لچکدار ثابت ہو سکتی ہے، جس کی بدولت توانائی سے متعلق شعبوں کا وزن کم ہو گیا ہے۔ کل صنعت کا (جرمنی میں 14% کے مقابلے میں 17% اور مجموعی طور پر یورو کے علاقے میں 16%)؛ خاص طور پر، کا کم وزن کیمسٹریقیمت کے جھٹکے سے سب سے زیادہ سزا پانے والے شعبوں میں۔

اطالوی صنعت جرمن صنعت سے بہتر ہے۔

یہاں تک کہ صنعتی پیداوار کے اصل اعداد و شمار بھی کم از کم اس لمحے کے لیے یہ ظاہر کرتے ہیں کہ اطالوی صنعت جرمنی کے مقابلے بہتر ہے (اگرچہ صرف نسبتاً لحاظ سے): ستمبر 2021 سے، جب توانائی کی قیمتوں میں عدم استحکام کی پہلی علامات ظاہر ہونا شروع ہوئیں، توانائی سے متعلق شعبوں میں پیداوار میں 6 فیصد کے مقابلے میں 8 فیصد کے قریب کمی واقع ہوئی۔ جرمنی. تاہم، اٹلی اور جرمنی دونوں یورو زون کے باقی حصوں کے مقابلے میں فیصلہ کن طور پر بدتر کارکردگی دکھاتے ہیں (مجموعی طور پر یورو زون میں، پیداوار میں تقریباً 4 فیصد کمی ہے)؛ اطالوی معاملے میں، کم کارکردگی کی وضاحت دیگر ممالک کے مقابلے میں اوسطاً زیادہ توانائی کی قیمتوں سے کی جا سکتی ہے (مثال کے طور پر فرانس e اسپینجہاں زیادہ ہدف والے ٹیکس اقدامات نے فرموں کو قیمتوں میں اضافے سے جزوی طور پر محفوظ کیا ہے)۔

صنعت میں گیس کے استعمال کے اعداد و شمار سے پتہ چلتا ہے کہ اطالوی کمپنیوں نے کم از کم جزوی طور پر اس کا سہارا لینے کا انتظام کیا ہے۔ کارکردگی کی حکمت عملی اور توانائی کی بچت (20% y/y سے زیادہ گیس کی کھپت میں کمی کے خلاف، توانائی سے متعلق شعبوں میں پیداوار "صرف" -6,6% تک گر گئی)۔ تاہم، کارکردگی میں بہتری یا توانائی کے دیگر ذرائع کے استعمال کے لیے جگہ ہر صورت محدود ہے اور آنے والے مہینوں میں ہم پیداوار میں کمی دیکھ سکیں گے۔

موسم گرما میں شروع، سنکچن کی تال درحقیقت، یہ واپس آ گیا ہے اور سروے آنے والے مہینوں میں مزید کمی کی توقع کرتے ہیں جب، موسمی وجوہات اور گیس کی سپلائی کے حوالے سے غیر یقینی صورتحال کی وجہ سے، توانائی کی قیمتیں حالیہ کے قریب واپس آ سکتی ہیں۔ چوٹیوں.

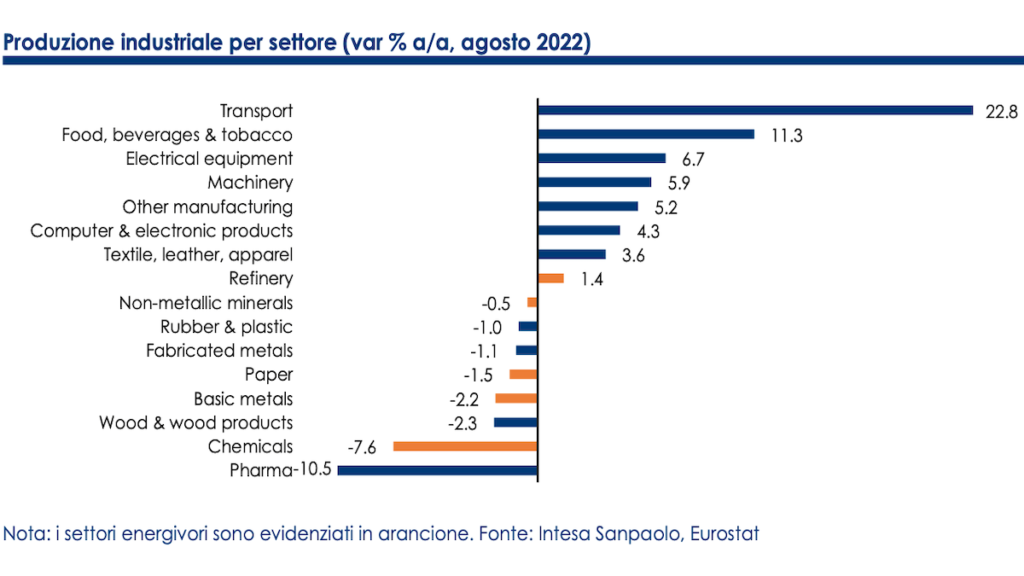

بنیادی دھات کاری اور کیمسٹری میں سب سے زیادہ کمی ریکارڈ کی گئی۔

ابھی کے لیے، میں وہاں ہوں۔ بنیادی دھات کاری (-11,2% y/y) اور کیمسٹری (-10,6% y/y) رجحان کی بنیاد پر سب سے بڑی کمی ریکارڈ کرنے کے لیے۔ سرگرمی کے اعداد و شمار کا مزید تفصیل سے تجزیہ کرتے ہوئے، یہ دیکھا جا سکتا ہے کہ سب سے زیادہ جرمانہ وہ پیداواری شعبے ہیں جو خاص طور پر نہ صرف توانائی کی قیمتوں میں اضافے بلکہ کم لاگت والے پروڈیوسروں کے بین الاقوامی مسابقت کا بھی شکار ہیں، اور کم مارجن کی خصوصیت ہے۔ لہذا ان شعبوں میں زیادہ لاگت کو جذب کرنے اور انہیں آخری صارفین تک پہنچانے کی صلاحیت کم ہے۔ گزشتہ اگست میں اپ ڈیٹ کیے گئے اعداد و شمار پر غور کرتے ہوئے، جن شعبوں کی پیداوار میں 20 فیصد سے زیادہ کی کمی کا رجحان ہے وہ درحقیقت یہ ہیں: لیڈ, زنک e تالاب (-62,4%)؛ سیلولوسا (-42,8%)؛ کھاد (-30,9%)؛ سیرامک مصنوعات (-29,2%)؛ لوہے e سٹیل (-23,9%)؛ اسٹیشنری (-20,5%) اور بنیادی کیمسٹری (20,2٪).

ہماری رائے میں، اگلے موسم بہار سے پہلے ایک رجحان کا الٹ پھیر شاید ہی نظر آئے گا۔ وہ شعبے جو پیداواری توقعات میں سب سے زیادہ بگاڑ کی اطلاع دیتے ہیں وہ درحقیقت وہ ہیں جن کی توانائی کی شدت زیادہ ہے۔

تاہم، وہ دکھانا شروع کر رہے ہیں زیادہ مایوسی کی علامات دوسرے شعبوں میں بھی پھیل گیا، جو اس مفروضے کی تصدیق کرے گا جس کے مطابق توانائی کی حامل صنعتوں میں سست روی جلد ہی باقی مینوفیکچرنگ میں منتقل ہو جائے گی (جو کہ یورو زون کے باقی حصوں کے برعکس، ریباؤنڈ سے کچھ حد تک فائدہ اٹھا سکتی ہے۔ سیمی کنڈکٹر-انٹینسیو سیکٹرز)۔

جہاں تک مجموعی طور پر یورو زون کا تعلق ہے، اٹلی میں بھی ہم 2022 کے آخر اور 2023 کے آغاز کے درمیان صنعتی پیداوار میں کافی بڑے سنکچن کی توقع کرتے ہیں: یہ شعبہ، موسم گرما کی سہ ماہی میں ممکنہ کافی جمود کے بعد، نمو میں منفی کردار ادا کر سکتا ہے۔ موسم خزاں کی سہ ماہی میں کم از کم دو دسویں حصے کے لیے اضافی قدر، اور سردیوں میں بھی GDP کو روکنا۔

طویل مدتی میں، خاص طور پر اس صورت میں کہ مقاصد پر توانائی کے ذرائع کا تنوع، خطرہ یہ ہے کہ ساختی طور پر زیادہ توانائی کی قیمتیں یورپی مینوفیکچرنگ کی مسابقت کے مستقل نقصان کا سبب بنیں گی، جو ایشیا اور امریکہ کے حوالے سے غیر متناسب جھٹکے سے متاثر ہو گی، دوسرے جغرافیائی علاقوں کے حق میں پرانے براعظم کی ترقی پسند "ڈی انڈسٹریلائزیشن" کے ممکنہ اثرات کے ساتھ۔ .

تجزیہ کار سرٹیفیکیشن اور کلیدی مواصلات

یہ دستاویز کی طرف سے تیار کیا گیا تھا انٹصیس سنپاولو اور Intesa Sanpaolo-London Branch (Men of London Stock Exchange) اور Intesa Sanpaolo IMI Securities Corp (NYSE اور FINRA کے رکن) کے ذریعے تقسیم کیا گیا۔

اس دستاویز کا مسودہ تیار کرنے والے تجزیہ کار اعلان کرتے ہیں کہ دستاویز میں موجود آراء، پیشین گوئیاں یا تخمینے خود حاصل کیے گئے ڈیٹا، عناصر اور معلومات کے آزادانہ اور موضوعی جائزے کا نتیجہ ہیں اور یہ کہ ان کے معاوضے کا کوئی حصہ نہیں، ہے اور نہ ہی ہوگا۔ براہ راست یا بالواسطہ، اظہار رائے سے منسلک۔