حقیقی اشارے

معیشت کا موجودہ ماحول اسے روس کے بارے میں ونسٹن چرچل کے الفاظ میں بیان کیا جا سکتا ہے، 'ایک معمہ، ایک معمہ میں لپٹی، ایک معمہ کے اندر'۔

حقیقت میں، کرنٹ اور countercurrents وہ بہت سے اور گھومتے ہیں. میں امریکہ, دو چوتھائی ذیلی صفر نمو نے روزگار میں مضبوط نمو کو نہیں روکا ہے، جس کا مطلب پیداواری صلاحیت میں عجیب کمی ہے… مرکزی بینکوں وہ کلیدی شرحیں بڑھاتے ہیں اور مانگ کو روکنے کے لیے سخت مالی حالات چاہتے ہیں، لیکن مارکیٹوں کی پرواہ نہیں ہے. اور اگر کلیدی شرحیں بڑھ جاتی ہیں تو اس کے بجائے مارکیٹ کی شرحیں گر جاتی ہیں۔ یہ ایک دوندویودق کے قابل ہے۔ اوکے کورل میں چیلنج.

لیبر مارکیٹوں میں – بحر اوقیانوس کے دونوں اطراف – کاروبار، بڑے اور چھوٹے، کرتے ہیں۔ کارکنوں کو تلاش کرنے کے لئے جدوجہد.

شاید اس لیے کہ وہاں تھا۔ بڑا استعفیٰ۔ (استعفوں کی لہر)، یعنی a لوگوں کی بڑی تعداد کام سے دستبردار ہو گئی۔، وبائی امراض میں اقدار کے پیمانے پر دوبارہ غور کیا ہے؟ لیکن کچھ کا کہنا ہے کہ معاشی سست روی کے ساتھ آئے گا۔ زبردست برطرفی (برطرفی کی لہر)، جبکہ وہ لوگ جنہوں نے اپنے آپ کو افرادی قوت سے نکالا تھا، ایک کا شکار ہوں گے۔ بڑا افسوس (عظیم توبہ)

اصل میں،قوت خرید کا کٹاؤ ان کی سماجی تحفظ کی آمدنی بہت سے لوگوں کو کام پر واپس جانے پر مجبور کرے گی۔ متوقع افراط زر کے مقابلے میں، 18 ماہ پہلے تک، تقریباً 2% ایک سال، زندگی گزارنے کی لاگت میں تیزی سے حقیقی آمدنی کے دس پوائنٹس، ایک ماہ کی تنخواہ سے زیادہ؛ اور دیگر اسے واپس لانے سے پہلے نکالا جائے گا، جب اسے واپس لایا جائے گا، مرکزی بینکوں کے ذریعے مالیاتی استحکام کے لیے۔

روزگار کے مواقع کی کثرت میں کارکنوں کی کمی کی ایک اور براہ راست اور سادہ وضاحت یہ ہے کہ مختلف شعبوں میں ملازمین کی تشکیل نو وبائی مرض سے پہلے۔ مثال کے طور پر، USA میں، جہاں ملازمت کرنے والے افراد کی کل تعداد فروری 2020 کی قدروں پر واپس آ گئی ہے، وہاں مجموعی طور پر کچھ ترتیری شعبوں میں XNUMX لاکھ کم ملازمین ہیں، جو کہ دیگر شعبوں میں XNUMX لاکھ سے زیادہ ہیں، بشمول ثانوی شعبہ؛ تاکہ پہلے شعبے کاروبار کو اس طرح واپس کرنے سے قاصر ہوں جیسے وبائی مرض سے پہلے تھا، جب تک کہ حوصلہ افزا تنخواہ میں اضافے کے ساتھ لوگوں کو راغب کریں۔، اور دوسرا طبقہ اب مزدوروں کی فراہمی میں کمی دیکھ رہے ہیں کیونکہ بے روزگاری اپنی کم ترین سطح پر ہے اور لوگ وہیں جاتے ہیں جہاں ان کا بٹوہ انہیں بتاتا ہے۔. جب تک کہ ان کے پاس تنخواہ کے جوابی پیشکشوں کے ساتھ رہنے کی ترغیب نہ ہو۔

اس اجرت اجرت کا پیچھا یہ بہت سخت لیبر مارکیٹ کا نتیجہ ہے: ہر بے روزگار شخص کے لیے 1,8 نئے روزگار کے مواقع۔ افراط زر کے مضمرات کے ساتھ، جس پر ہم بعد میں بات کریں گے، بلکہ معیشت کی توسیع کے لیے بھی۔

کیونکہ شروع میں جن اسرار کا تذکرہ کیا گیا ہے، ان میں وہ بھی ہے۔ ایک معیشت جو سپلائی کی رکاوٹوں کی وجہ سے پیچھے رہتی ہے۔. کارکنوں، مائیکرو چپس، سٹیل، یا دیگر ان پٹ کے بغیر، سائیکل کے پہیے اس رفتار سے کم ہونے کے پابند ہوتے ہیں جس کی طلب انہیں مڑنے کی اجازت دیتی ہے۔ یہ وہی ہے سوال مسدود ہے سپلائی کی کمی کی وجہ سے: وہ لوگ جنہوں نے مشین کا آرڈر دیا ہے اور ڈیلیوری کے لیے معمول سے زیادہ انتظار کرنا پڑتا ہے وہ پلان کے مطابق پیداوار اور روزگار نہیں بڑھا سکتے، اور اس سے آمدنی اور طلب میں اضافہ خود ہی کم ہو جاتا ہے۔ لیکن قیمتیں نہیں…

یا، ایک اور جانی پہچانی مثال دینے کے لیے، کوئی ایسا شخص جس نے کار شروع کی ہو اور اسے ایک سال کے عرصے میں حاصل ہو جائے وہ اس دوران دوسری نہیں خریدتا ہے۔ دوسرے لفظوں میں، یہ گویا ایک مخصوص رقم کے لیے ہے۔ سوال پتلا تھا, سپلائی کی کمی سے متعلق وجوہات کی وجہ سے، ایک طویل مدت میں: چونکہ وقت کی فی یونٹ اضافہ شرح نمو ہے، اس لیے یہ کمی ہوتی ہے کیونکہ سپلائی نہیں ہوتی ہے۔

یہ رکاوٹیں بہت سے اشارے پڑھنا مشکل بناتی ہیں، جیسے گاڑیوں کی رجسٹریشن. کیا وہ نیچے جا رہے ہیں کیونکہ لوگ کم کاروں کا مطالبہ کرتے ہیں یا اس وجہ سے کہ کمپنیاں پیداوار کو بڑھانے میں ناکام رہتی ہیں؟ مثال کے طور پر، اٹلی میں جون میں کاروں کی پیداوار میں تیزی سے کمی نے جنرل انڈیکس میں کمی میں تقریباً ایک تہائی حصہ ڈالا، اور اس کی وضاحت مائیکرو چپس کی کمی سے بھی ہوتی ہے۔

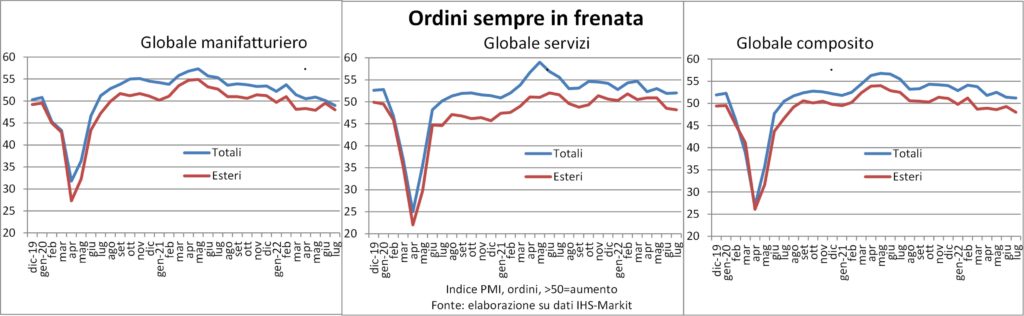

یہی استدلال دوسرے اعدادوشمار کے لیے بھی کیا جا سکتا ہے، جیسے کہ PMI سروے سے اخذ کیا گیا ہے۔ آرڈرز اور آؤٹ پٹ دونوں کے لیے، جو دونوں اب کچھ مہینوں سے سست ہو رہے ہیں۔ لیکن آرڈرز کا بیک لاگ بہت بڑا ہے اور کمپنیاں اسے صاف کرنے کے لیے خدمات حاصل کر رہی ہیں، تاکہ انوائس کی جا سکے۔

عام اوقات میں، ہمیں سائیکل کے موڑ کو اس کے نام سے پکارنے میں کوئی ہچکچاہٹ نہیں ہوتی تھی: کساد بازاری. جو عام طور پر مانگ میں کمی سے پیدا ہوتا ہے۔ لیکن اگر طلب موجود ہے لیکن سپلائی کی حدوں کی وجہ سے پورا نہیں ہو پاتی ہے (ہوائی اڈے کی رکاوٹوں کی وجہ سے منسوخ ہونے والی پروازوں کے بارے میں سوچیں)، معاشی اعداد و شمار کو پڑھنا کسی جانور کی انتڑیوں اور کچھ پرندوں کی پرواز کی تشریح کرنے سے بھی زیادہ مبہم ہو جاتا ہے۔

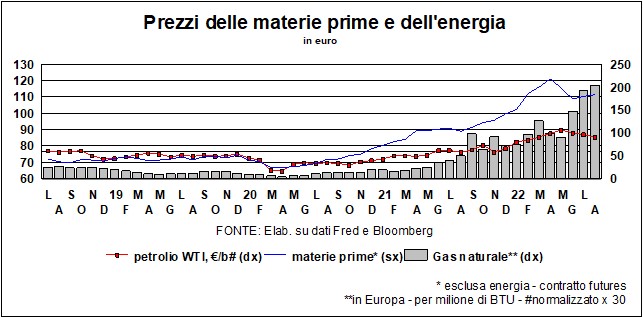

جو یقینی ہے وہ ہے۔ توانائی کی لاگت میں اضافے کی وجہ سے آمدنی کا رخ. یوروپ میں امریکہ کے مقابلے میں زیادہ مضبوط خلفشار، دونوں اس لئے کہ توانائی کی بہت سی اشیاء کی قیمتیں زیادہ بڑھ گئی ہیں اور اس وجہ سے کہ ان میں سے زیادہ تر اشیاء کو درآمد کرنا ضروری ہے، جبکہ امریکہ خالص برآمد کنندہ ہے۔ یہ وضاحت کرنے میں مدد کرتا ہے۔ سکڈ کی یورو کے علاقے میں خوردہ فروخت کا حجمجبکہ حقیقی امریکی صارفین کے اخراجات بہت بہتر ہیں۔

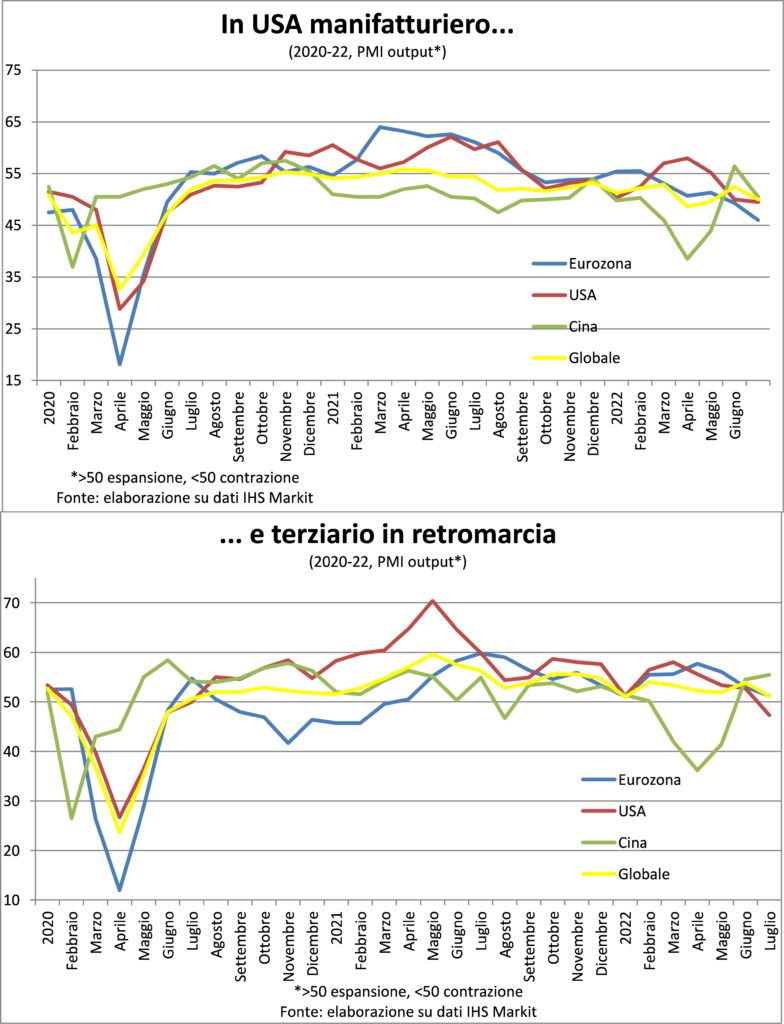

کی ترقی کے ارد گرد ایک اور معمہ ہے۔چینی معیشت، دنیا میں پہلی، جب قوت خرید کے ساتھ موازنہ کیا جائے۔ درحقیقت، ایسا لگتا ہے کہ مینوفیکچرنگ سیکٹر نے انفیکشن میں کمی کے بعد دوبارہ کھلنے کی رفتار کو پہلے ہی ختم کر دیا ہے، جب کہ ترتیری شعبے میں تیزی سے تیزی آئی ہے۔ چینی اعداد و شمار کو اب بھی فکر کرنے کی ضرورت ہے، دونوں کیونکہ یہ ہے موسم خزاں اور موسم سرما میں انسداد کوویڈ کی نئی پابندیوں کا زیادہ خطرہ اور کیونکہ انہیں علاقے کی دیگر معیشتوں کے ساتھ پڑھا جانا چاہیے، جہاں، سنگاپور کو چھوڑ کر، مینوفیکچرنگ جمود کا شکار یا معاہدہ کر رہی ہے، جیسا کہ جنوبی کوریا اور تائیوان میں۔ اور یقینی طور پر فوجی مشقوں کا رول چینیوں نے کاروبار اور خاندانوں کے اعتماد کو ٹھیس نہیں پہنچائی۔

مہنگائی

Fu حقیقی پیش رفت? صارفین کی قیمتوں میں اضافہ جولائی میں کم ہونا شروع ہوا۔ کم از کم امریکہ میں، جب کہ یہ یورو ایریا (نیز اس کے اہم ممالک میں) بڑھتا رہا۔ لیکن یہ واحد نہیں ہے۔ افراط زر کا فرق بحر اوقیانوس کے دونوں کناروں کے درمیان۔ آئیے چند مزید دیکھیں۔

سب سے پہلے، زندگی کی لاگت میں تیزی امریکہ میں پہلے شروع ہوئی تھی: جنوری 2021 میں امریکہ میں سالانہ اضافہ 1,4% اور واحد کرنسی کے لیے 0,9% تھا۔ جون 2021 میں بالترتیب +5,4% اور +1,9%۔ اس کا سبب بنتا ہے۔بنیادی اثر آپ نے چند مہینے پہلے ہی امریکہ میں معاون بننا شروع کر دیا۔

دوسرا فرق زیادہ اہم ہے: کور افراط زر (یعنی خوراک اور توانائی کو چھوڑ کر) USA میں بہت زیادہ ہے: جولائی میں 5,9% کے مقابلے میں 4,0%۔ یہ سچ ہے کہ تقریباً ایک نکتے کی وضاحت کی گئی ہے۔ کرائے کا زیادہ وزن, موثر اور ملزم، جو وہاں اتنی رفتار سے سفر کرتے ہیں کہ رہائش کا بحران پیدا ہو۔ یہ کوئی اتفاق نہیں ہے کہ ECB نے یوروسٹیٹ سے کہا ہے کہ وہ امریکی طریقہ کے مطابق رہائش کی قیمت کا وزن کرے۔ سینٹہیلٹر، یعنی پناہ، USA میں: تاہم، عزیز زندگی سے نہیں۔ لیکن بہت سے مطالعات اور تجزیے کہتے ہیں کہ امریکی افراط زر بہرحال ہے۔ وسیع اور مسلسل. اور یہ جتنا لمبا رہتا ہے، اتنا ہی زیادہ پائیدار ہوتا جاتا ہے، جیسا کہ ہمیں پہلے ہی کہنے کا موقع ملا ہے۔ بالکل وہی جو فیڈ سے بچنا چاہتا ہے۔

تیسرا فرق اس میں ہے۔ اجرت کی حرکیاتہے. میں تنخواہ کا استعمال کریں۔ فی گھنٹہ کا اوسط سفر 5٪ فی سال سے زیادہ۔ ایسا لگتا ہے کہ یہ قدرے سست ہو گیا ہے: جولائی میں، ملازمتوں کی طرح کی ساخت پر، یہ تین ماہ کے سالانہ کے دوران 7,0% تک گر گئی، جو جون میں 7,1% تھی۔ جنوری میں 5,8 فیصد تھی اور جون 3,4 میں 2021 فیصد تھی۔ لیبر اخراجات میں سب سے اہم جزو ہے۔ ایک معیشت کا، اور ایک جزو ہے۔ گھر سے بنا. یہ ممکن نہیں ہے کہ اگر اجرتیں کم نہ ہوں تو مہنگائی کم ہو جائے، لیکن یہاں ہم اصل اشاریوں کے حصے میں بیان کردہ کارکنوں کی کمی کے سوال کی طرف لوٹتے ہیں۔

بدقسمتی سے، کے لیے کوئی ماہانہ تنخواہ کے اشاریے نہیں ہیں۔یورو علاقہ (شاید ای سی بی کو یہ بھی رکھنے پر اصرار کرنا چاہئے؟) ان کا پتہ لگانے والے چند ممالک رپورٹ نہیں کرتے کوئی سرعت نہیں اسی طرح، دور سے بھی نہیں، امریکی سے۔ لیکن ظاہر ہے کہ مزدور تعلقات کا ڈیماگرچہ قیمتوں میں اضافے کو کنٹرول کرنے کے لیے حکومتوں کی جانب سے شروع کی گئی اور شروع کی جانے والی امداد سے تقویت ملی ہے، لیکن کچھ قوت خرید کو بحال کرنے کے دعووں کو برقرار رکھنا مشکل ہوگا۔

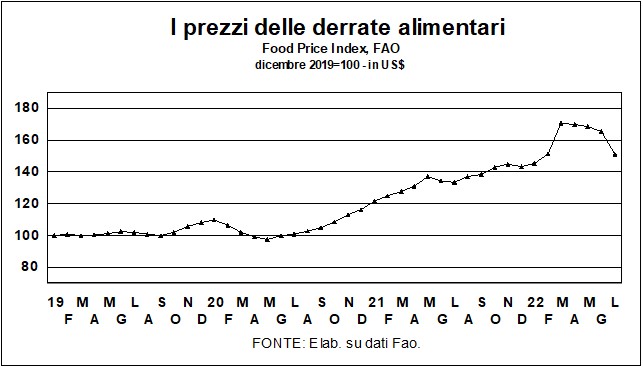

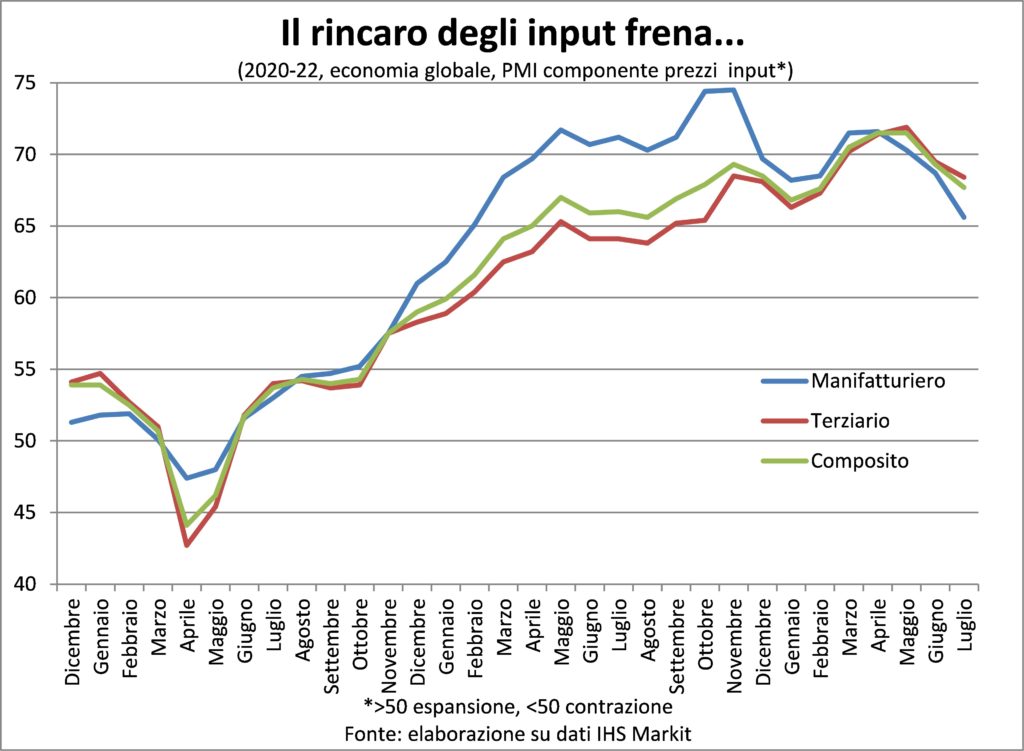

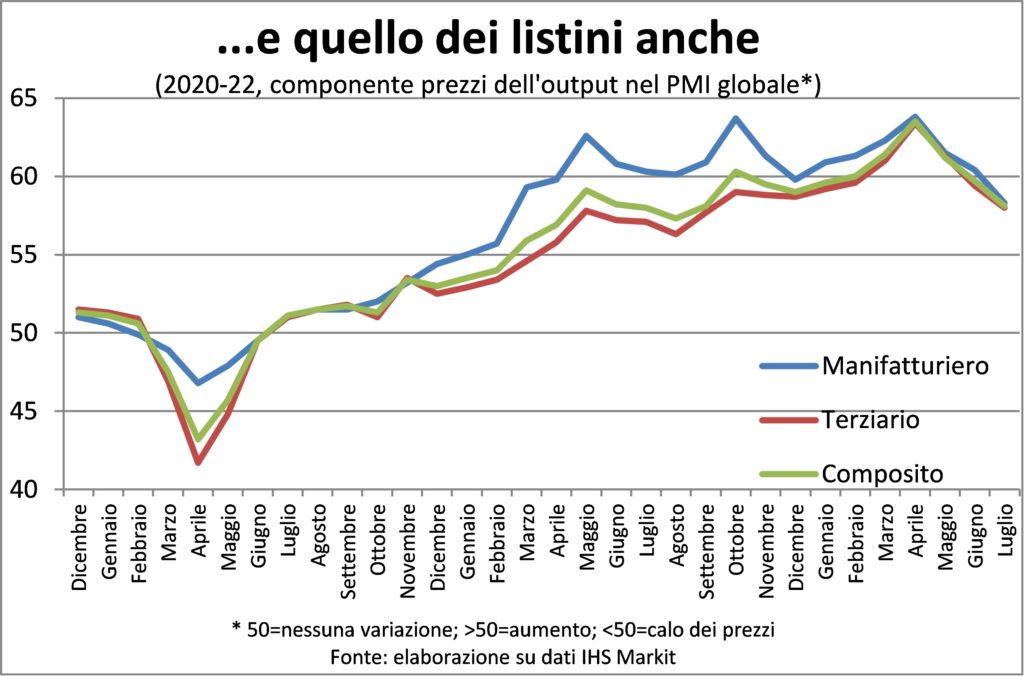

عام طور پر، کے دیگر اشارے قیمت کولنگ. مثال کے طور پر، کی قیمتوں میں کمی میں خام مال توانائی (گیس نہیں، اگرچہ!) اور خوراک۔

یا میں PMI انڈیکس کی قیمت کا جزو. مؤخر الذکر، تاہم، سگنلز میں اضافہ ہوتا ہے جو اب ریکارڈ نہیں ہیں، جیسا کہ موسم بہار میں، لیکن پھر بھی بڑے پیمانے پر اضافہ یہ ہے، کہ ہاں وہ داخل ہوتے ہیں پائپ لائن زندگی کی لاگت میں اضافہ.

لہذا، یقینی طور پر صارفین کی قیمتوں کی حرکیات میں اعتدال آ رہا ہے، لیکن اب جب کہ یہ شہریوں کے لیے قابل قبول سطح پر واپس آ گئی ہے، اس سے پہلے مرکزی بینکرز کے لیے بھی کچھ وقت گزرنا پڑے گا۔ اور یہ پیسے اور ملازمتوں کی لاگت کے لحاظ سے مفت واپسی نہیں ہوگی۔. کیونکہ جتنا زیادہ وقت گزرتا ہے، اتنا ہی زیادہ امکان ہوتا ہے کہ قیمتوں کی اجرت کا رن اپ سخت ہو جائے گا۔ اس لیے مرکزی بینکوں کی فوری ضرورت۔

شرحیں اور کرنسیاں

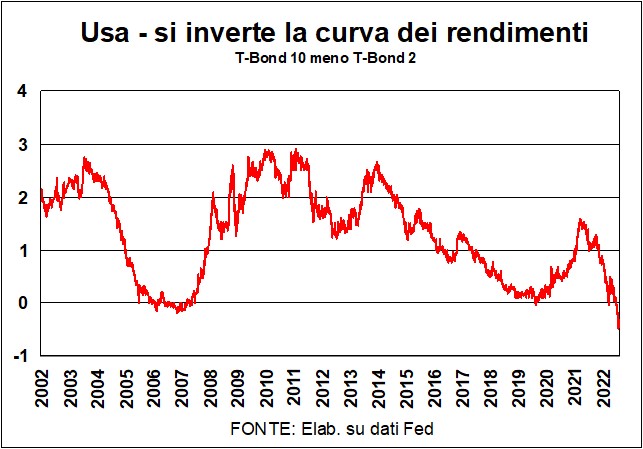

پچھلے بیس سالوں میں امریکہ وہاں کبھی نہیں تھاالٹا اتنا مضبوط پیداوار وکر. 2 سالہ کینونیکل پیداوار سے 10 سالہ T-بانڈز کی پیداوار کو گھٹا کر، ہمارے پاس منفی فرق ہے (گراف دیکھیں): 2 سالہ شرحیں، جو Fed کی درخواستوں کے لیے زیادہ حساس ہیں، 10 سال سے زیادہ ہیں۔ شرحیں، جو کہ ایک اچھے مزاج کی پیداوار کے منحنی خطوط سے مطابقت نہیں رکھتی ہیں، جو طویل سرمایہ کاری کے زیادہ خطرے کی عکاسی کرتی ہیں۔

اور اس کے بجائے کساد بازاری کے ساتھ مطابقت رکھتا ہے۔ کے شدید کمروں میں من گھڑت فیڈ, بڑی بیضوی میز کے ارد گرد، مہوگنی اور سیاہ گرینائٹ میں، جہاں امریکی مالیاتی پالیسی کے حکمران بیٹھے ہیں۔ The 2 سال کی شرح وہ اعلی ہیں کیونکہ فیڈ نے ایک پر آغاز کیا ہے۔ پابندی کا مرحلہ اس کی سیاست کا ارے 10 سال کی شرح وہ کم ہیں کیونکہ مارکیٹوں کا خیال ہے کہ Fed، افراط زر کو ختم کرنے کا ارادہ رکھتا ہے، اپنی کوشش میں کامیاب ہو گا۔ ایک کامیابی جس کی قیمت ہوگی: کساد بازاری حقیقی مانگ اور فنڈز کی مانگ کو کم کرتی ہے۔ کیپٹل گڈز، انوینٹریز اور کنزیومر پائیدار اشیاء میں سرمایہ کاری کے لیے۔ لہٰذا، نہ صرف طویل المدتی امریکی بانڈز کی پیداوار میں کمی آئی ہے، بلکہ طویل مارکیٹ کی شرحیں، جیسے کہ i گھر کی خریداری کے لیے 30 سال کی شرح. اور، یہ دیکھتے ہوئے کہ طویل شرحوں میں مختصر شرحوں کی مضمر پیشین گوئی ہوتی ہے (مثال کے طور پر، 10 سال کی شرح دس 1 سال کی شرحوں کی سیریز کے ساتھ بنائی جاتی ہے)، طویل شرحوں میں یہ کمی ایسا لگتا ہے کہ فیڈ اپنی اہم شرحوں کو کم کرے گا۔، جیسے ہی یہ واضح ہو جاتا ہے کہ کساد بازاری نے قیمت کی حرکیات کو ٹھنڈا کر دیا ہے۔

یہ ایک پیشن گوئی ہے جس کی حمایت کے اعداد و شمار سے کی گئی ہے۔امریکہ میں جولائی کی افراط زر، جس نے انڈیکس کی صفر نمو (ماہ بہ ماہ) اور رجحان میں واضح کمی ریکارڈ کی ہے۔ لیکن فیڈ مارکیٹ کی اس تشریح سے متفق ہونے کا امکان نہیں ہے۔. بنیادی افراط زر (کور، خوراک اور توانائی کو چھوڑ کر) پر مستحکم رہا۔ سطحیں جو مشہور 2% کی کثیر ہیں جس کی امریکی مرکزی بینک کو خواہش ہے۔ اور اس بات کا زبردست ثبوت موجود ہے۔ افراط زر کا عمل یہ مزید سامان اور خدمات تک پھیلتا ہے اور اس وجہ سے مزید ہو جاتا ہے۔ جڑیں، جس طرح کی حرکیات اجرت کافی فائدہ دکھاتا ہے۔

بلاشبہ، جلد یا بدیر مہنگائی میں کمی آئے گی، اور اس کے ساتھ شرحیں بھی بڑھیں گی۔ لیکن مارکیٹ اور فیڈ وقت کے لحاظ سے مختلف دکھائی دیتے ہیں۔. مارکیٹیں افراط زر کی توقعات پر نظر ڈالتی ہیں – وہ دونوں جو پولز سے اخذ کی گئی ہیں اور وہ جو فنانس سے حاصل کی گئی ہیں (جو آخر کار، خود مارکیٹوں کی ہیں: مجھے یقین ہے کہ مجھے یقین ہے کہ افراط زر جلد ہی نیچے آئے گا) – اور وہ ان کو گرتے ہوئے دیکھتے ہیں، اس طرح سکون - Hic ET nunc - حصص اور بانڈز دونوں کی فہرست میں۔

فیڈ اسی نزول کو دیکھتا ہے اور اس سے سکون بھی حاصل کرتا ہے: اگر توقعات کم ہوجاتی ہیں تو اس کا مطلب ہے کہ فیڈ کو قابل اعتبار سمجھا جاتا ہے (میرے خیال میں وہ مانتے ہیں…)۔ اوول ٹیبل کے شورویروں مختصر یہ کہ وہ مہنگائی کو مزید نرم مشورے پر لانے میں کامیاب ہو جائیں گے۔ لیکن ابھی تک نہیں۔: مارکیٹوں کے اندازے سے زیادہ وقت لگے گا…

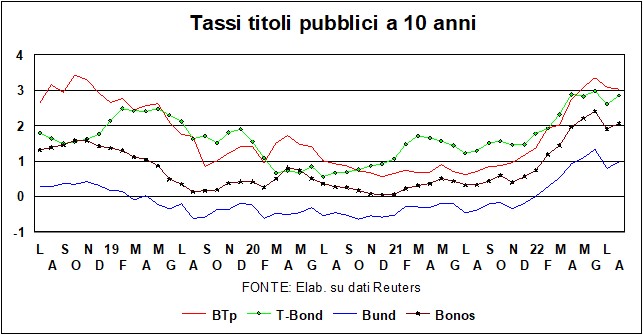

اور اندر یورپ? ہماری طرف سے الٹنے کے کوئی آثار نہیں ہیں۔ پیداوار کے منحنی خطوط میں، نہ تو جرمنی میں اور نہ ہی اٹلی میں (مشہور مانیٹری پالیسی کی 'ٹرانسمیشن' فی الحال اچھی طرح سے منتقل ہو رہی ہے)۔ کی سطحیں۔ گائیڈ کی شرح بہت کم ہے پرانے براعظم میں، ECB کے پہلے اضافے کے بعد بھی، جس نے شرح کو… صفر (منفی سے) تک پہنچا دیا۔ اور مستقبل میں اضافے کے سائز اور رفتار کے بارے میں، فیڈ کے بڑھنے کے مقابلے میں اور بھی کم عزم ہے۔

ایک الگ بحث کا مستحق ہے۔ اطالوی صورتحالاس کے ساتھ الیزیونی ممکنہ جیتنے والوں کے انتخابی وعدے، i مارکیٹوں کو صحیح طور پر تشویش ہے ہمارے عوامی مالیات کے لیے۔ اب اور اس وقت کے درمیان بہت سی فبریلیشن ہوگی۔ یہاں تک کہ اگر ٹی پی آئی (ٹرانسمیشن کے تحفظ کا آلہ) – ECB کی طرف سے 21 جولائی کو اینٹی فریگمنٹیشن شیلڈ کا اعلان کیا گیا، جس کا مخفف برسلز کی کچھ اچھی عقل کے ذریعہ دوبارہ ترجمہ کیا گیا ہے۔ اٹلی کی حفاظت کے لیے - یہ استعمال نہیں کیا گیا ہے، ایک سب سے پہلے بی ٹی پی لائن آف ڈیفنس کو پہلے ہی لگانا پڑا ہے۔: خاص طور پر، بالغ ہونے والے جرمن اور ڈچ بانڈز کی تلافی سے حاصل ہونے والی رقم اطالوی بانڈز خریدنے کے لیے استعمال کی گئی۔

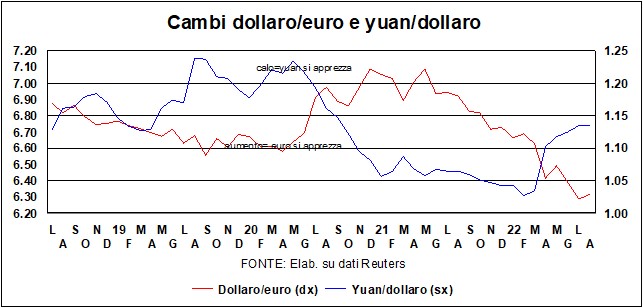

Il ڈالر ایسا لگتا ہے کہ برابری سے بالکل اوپر مستحکم ہو گیا ہے۔ ایل 'یورو اور 6,70 کے آس پاس - بالکل اوپر یا بالکل نیچے - لو کے ساتھ یوآن. یہ مضبوط رہتا ہے، اور اس نقطہ نظر سے یہ اس کی سختی میں معاون ہے۔ مالی حالات جس کی فیڈ کو امید ہے کہ افراط زر کے خلاف جنگ میں (اور درآمدات کو سستا کرکے صلیبی جنگ میں براہ راست حصہ ڈالتا ہے)۔ اس کے بجائے، ایک اسٹاک ایکسچینج جو پنچ رکھتا ہے۔ مالی حالات کو آسان بنائیں (مثبت دولت اثر اور ایکویٹی کی کم قیمت کے ساتھ) – جس سے فیڈ خوش نہیں ہے۔ شروع میں بیان کیے گئے پہیلیاں، اسرار و رموز کے واضح ہونے کا انتظار کرتے ہوئے، شرح مبادلہ میں بڑی تبدیلیوں کا امکان نہیں ہے۔ وہ یہ واپس 1800 سے اوپر ہے، لیکن، بڑھتی ہوئی شرح سود کے وقت، اس کے مزید مضبوط ہونے کا امکان نہیں ہے۔ (پیلی دھات نہ تو منافع دیتی ہے اور نہ ہی سود…)