پوزیشن کی تھکا دینے والی جنگ

کوئی نئی بات نہیں۔ اقتصادی محاذ پر. تاہم اس معاملے میں کوئی خبر بری خبر نہیں ہے۔. کیونکہ وقت گزرنے سے نقصان میں اضافہ ہوتا ہے۔ توانائی کے جھٹکے اور عدم توازن پر زور دیتا ہے۔ شعبوں اور ممالک کے درمیان ان کی تقسیم۔ اس صورت حال میں ایرچ ماریا ریمارک کے بیان کردہ سانحہ کو یاد کرتا ہے۔مغرب میں کوئی نئی بات نہیں:: مغرب میں کوئی نئی بات نہیں) سب کچھ خندق کی جنگ کے معمول کے مظالم کے ساتھ آگے بڑھتا ہے جب تک کہ مرکزی کردار کی غیر ضروری موت تک، ایک سنائپر کی طرف سے ایک روشن اور پرسکون اکتوبر کے دن محاذ پر گولی مار دی گئی۔

درحقیقت، اگرچہ ڈرونز، بیلسٹک میزائلوں اور ڈیجیٹل پردے نے فوجی حکمت عملیوں میں انقلاب برپا کر دیا ہے۔ ایران اور امریکہ کے درمیان تعطل (اسرائیل کے ساتھ، لیکن ایک کانٹے کے کردار میں!) پہلی جنگ عظیم کو یاد کرتا ہے: جس نے بھی بہترین پوزیشن کو ہٹانا مشکل ہے۔اور ایرانی، آبنائے ہرمز پر کنٹرول کے ساتھ، غالب دکھائی دیتے ہیں اور امریکیوں کے انتظار میں ہیں کہ وہ انہیں جو چاہیں دیں گے۔ اور وہ جتنا زیادہ انتظار کریں گے، اتنا ہی ان کے مخالفین اور باقی دنیا کے لیے معاشی اور سیاسی قیمت بڑھے گی۔

L 'معاہدے کا اعلان ٹرمپ کی سالگرہ قریب آتے ہی یہ اچھی خبر ہے۔ ایک تحفہ؟ ایرانی سخاوت بلاشبہ ایک اونچی قیمت پر آتی ہے، جسے کوئی نہیں جانتا۔ یہاں تک کہ تحفہ پر مبنی معیشتوں میں بھی، دینے کے ہر عمل کا بدلہ اسی قسم کے کسی دوسرے شخص کے ذریعے کیا جاتا ہے، اور چونکہ کسی کو اچھا تاثر دینا چاہیے، اس لیے واپسی عام طور پر زیادہ اور زیادہ اہم ہوتی ہے۔ باقی کے لیے، کا علم عبوری معاہدے کی شرائط اسے کم از کم 19 جون تک ملتوی کر دیا گیا ہے، جب کہا گیا تھا کہ تینوں وفود (امریکی، ایرانی اور پاکستانی) جنیوا میں ملاقات کریں گے۔ اس کے بعد مزید 60 دن کے مذاکرات ہوں گے لیکن اس دوران آبنائے دوبارہ کھل جائے گا۔. بشرطیکہ 19 ویں ڈیڈ لائن پوری ہو جائے، اور اگر ایسا نہ ہو تو ہمیں حیرت نہیں ہوگی۔

ابھی کے لیے، تاہم، چلو مناتے ہیں۔ آگاہ رہیں کہ اس سے پہلے مزید وقت گزر جائے گا (چند ہفتوں سے تقریباً دو ماہ تک) بھری ہوئی بحری جہاز تیل اور دیگر اجناس، توانائی اور غیر توانائی دونوں، اپنی منزل پر پہنچتے ہیں۔ یقینی طور پر، تاہم، اس کے کچھ مضمرات ہوں گے، جن پر ہم ذیل میں بات کریں گے (یہ فرض کرتے ہوئے کہ معاہدہ وقت کے اندر اور اعلان کردہ مواد کے ساتھ عمل میں آتا ہے)۔

تعطل کی کھڑی قیمت بڑھ رہی ہے۔

گزشتہ ماہ کے اعداد و شمار نے اس بات کی تصدیق کی ہے۔ تعطل بل کو بڑھا رہا تھا۔ 29 فروری کو شروع ہونے والے جنگی بحران سے پہلے ہی نمکین، امریکی روزگار کے اعداد و شمار میں ایک قابل ذکر استثناء کے ساتھ۔ لیکن اسے ایک چٹکی بھر نمک کے ساتھ لینا چاہیے، جیسا کہ ہم دیکھیں گے۔ اور اس کی تصدیق اس سے بھی ہوتی ہے۔ مرکزی بینکوں کا "لازمی" ردعمل، جو نمک کا اضافہ کرتا ہے۔ زیادہ سود کی شرح خاندانوں کے لیے قوت خرید کے ضائع ہونے اور کاروبار کے لیے غیر یقینی صورتحال اور اخراجات میں اضافے کے زخم پر؛ اور جتنا طویل بحران رہتا ہے اور قیمتوں پر دباؤ برقرار رہتا ہے، اس کے علاوہ خاندانوں اور کاروباروں کا ردعمل خطرات شدید اور خطرناک ہیں۔

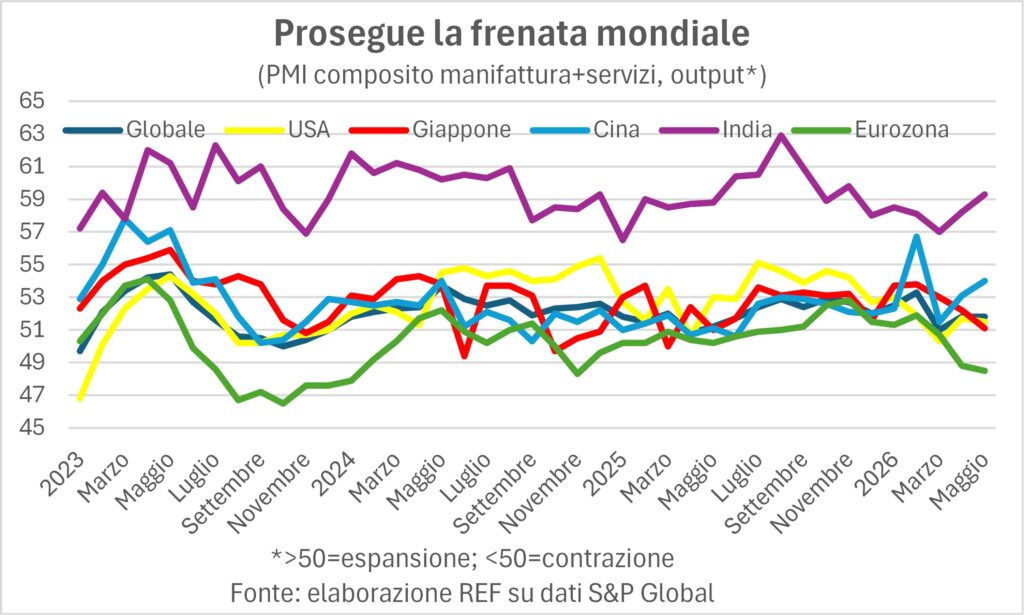

کے اعداد و شمار پیداوار اور احکامات, PMI سروے میں پتہ چلا، ایک تصویر پینٹ ایک جیسی لیکن مختلف تصویر اس کے مقابلے میں پہلے ہی لینسیٹ کے پچھلے ایڈیشنوں میں روشنی ڈالی گئی ہے۔ شعبہ جاتی اور علاقائی فرق کے لحاظ سے اسی طرح۔ رفتار کے ختم ہونے اور یک طرفہ اثر کے ابھرنے کے لحاظ سے مختلف۔

امریکہ نہیں ہنستا تو یورپ روتا ہے۔

مماثلت کی وضاحت کرنا آسان ہے۔ جغرافیائی طور پر، خلا وسیع ہو گیا ہے کے درمیان'یورو ایریا + یو کے، جہاں جامع مینوفیکچرنگ اور خدمات کا اشاریہ ایک سنکچن زون میں ہے (خاص طور پر یوروزون میں)، اور باقی دنیا، جس میں توسیع جاری ہے، اگرچہ اس کی رفتار کم ہے۔ امریکا e جاپان، جبکہ وہ تیز ہو گئے۔ چین e بھارت (اور چین کا اضافہ حیران کن ہے۔) اب یہ پیشین گوئی کرنا آسان ہے کہ یہ جغرافیائی خلا بند ہونے کا رجحان ہے۔

یورو زون کے اندر ڈوب جرمنی ای سوپرٹوٹو۔ فرانس (اگرچہ جوہری توانائی اسے توانائی کی زیادہ قیمت سے بہتر طور پر بچاتی ہے)، جبکہ اٹلی اور سپین تیر رہے ہیں۔شبہ یہ ہے کہ یورپی کمزوری کثیر جہتی ہے: توانائی کے لیے اعلیٰ غیر ملکی انحصار (بنیادی ذرائع بلکہ قابل تجدید ذرائع کے استحصال کے لیے ضروری اجزاء)، دور دراز سے سیاحوں کی کم آمد، رکاوٹوں سے بھری الیکٹرک موٹروں کی طرف منتقلی (بشمول صنعتی لابی)، قومی مفادات کے زیادہ ہونے کی وجہ سے منقسم پالیسیاں۔ اس کثیر جہتی فطرت کا مطلب یہ ہے۔ معاہدہ کافی نہیں ہوگا۔ واحد کرنسی کے بڑے ممالک کو مکمل تحریک دینے کے لیے، اگرچہ اس بات کا امکان ہے کہ فرانس، اٹلی اور اسپین آنے والے مہینوں میں طویل فاصلے کے سیاحتی سفر میں بحالی سے سب سے زیادہ فائدہ اٹھائیں گے۔

کا زور صرف صورت میں

موجودہ تصویر اور ایک ماہ پہلے کی تصویر میں فرق ایک خوفناک واقعہ اور مثبت حیرت میں ہے۔ خوفناک واقعہ یہ ہے کہ مینوفیکچرنگ کے بجائے آرڈرز اور پروڈکشن پر زور دیں۔ کی طرف سے حوصلہ افزائی ذخیرہ سے آیا صرف صورت میں; 2021-22 میں ڈیلیوری میں تاخیر اور قیمتوں میں اضافے کی تکلیفوں سے بچنے کے لیے گوداموں میں خام مال اور نیم تیار شدہ مصنوعات سے بھرا ہونا بہتر ہے۔ بات یہ ہے کہ پھر صرف صورت میں یہ کارروائی میں ڈال دیا گیا تھا ایک posterioriتاخیر اور قیمتوں میں اضافے کا سامنا کرنے کے بعد؛ آج اس کا اطلاق ہوتا ہے۔ ایک حفاظتی اقدام کے طور پر، اور اس وجہ سے ڈیلیوری کے وقت کو لمبا کرنے اور قیمتوں کی فہرست میں اضافہ کا سبب بنتا ہے۔

دوسرے الفاظ میں، بدترین سے بچنے کے لیے افراد کی طرف سے منتخب کردہ حکمت عملی یہ بھیڑ کے لئے بدترین میں ترجمہ کرتا ہے (تھوڑا سا کینز کے بچت کے تضاد کی طرح: جب ہر کوئی زیادہ بچت کرنے کی کوشش کرتا ہے تو مجموعی بچت کم ہو جاتی ہے)۔ اگر آخر میں TACO ساگا کا ایک اور واقعہ ہوتا (=Trump Always Chickens Out، ٹرمپ ہمیشہ پیچھے ہٹ جاتا ہے)، تو ہم شیکسپیئر کے دائرے میں ہوتے "کچھ بھی نہیں کے بارے میں بہت کچھ"۔ اگر، تاہم، آبنائے کو روکنے کا تعطل جاری رہتا ہے، تو تیل اور مشتق اشیاء کی کمی اور قیمت بڑھ جائے گی، لیکن اس صورت میں آخری سوال جرمانہ عائد کیا جائے گا اور وہ اسٹاک جو پہلے سے جمع کیے گئے تھے وہ حد سے زیادہ ثابت ہوسکتے ہیں۔

حقیقت یہ ہے کہ وہ طاقت جس نے مینوفیکچرنگ میں زیادہ مانگ کو سہارا دیا ہے اور اس وجہ سے عالمی معیشت میں کمزور پڑ رہی ہے۔ ظاہر ہے، بڑی مشکل سے طے پانے والا معاہدہ سپلائی کے لیے اس رش کو ختم کر دے گا اور اس لیے، مینوفیکچرنگ کی سرگرمیوں میں کمی اس کے تمام اجزاء میں، صرف ایک کے ساتھ جو حقیقی طور پر باقی اسٹینڈنگ سے منسلک ہے۔ حتمی سوال، میگاٹرینڈز کے ذریعے تشکیل دیا گیا ہے۔ AI، گرین ٹرانزیشن، دوبارہ اسلحہ سازی، اور دیگر ساختی تبدیلیاں جو اس ہنگامہ خیز دور میں وافر مقدار میں ہیں۔

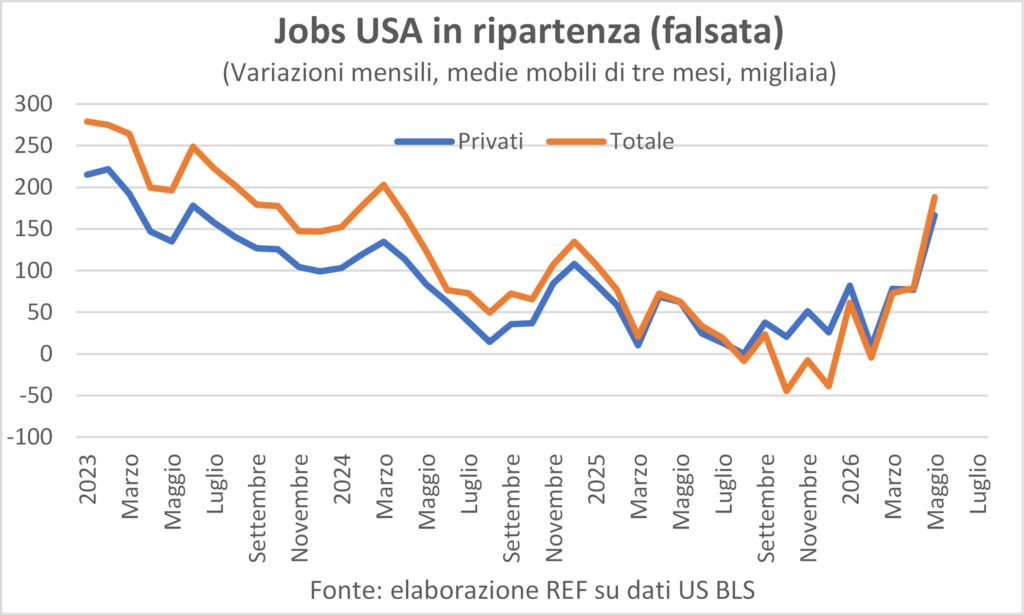

امریکی کارکنوں کی بازیابی۔

مثبت حیرت اس میں تھی۔ امریکہ میں ملازمتوں میں زبردست اضافہ مئی میں، مارچ اور اپریل میں مسلسل اوپر کی نظر ثانی کے ساتھ۔ اس کا نتیجہ یہ ہے کہ پچھلے تین مہینوں میں ملازمتوں میں اضافہ ہوا ہے۔

یہ اضافہ بہت سی دوسری خبروں اور معلومات کے ساتھ تصادم. مثال کے طور پر، میںPMI سروے اسی مئی میں ہم نے پڑھا کہ نجی شعبے میں "روزگار سب سے تیزی سے گر گیا چھ سال تک"، یعنی جب سے وبائی بیماری پھیلی؛ مزید برآں، مئی کے سروے میں صارف کااعتماد کانفرنس بورڈ کی طرف سے منعقد مجموعی طور پر ظاہر کرتا ہے کہ اسے تلاش کرنا تھوڑا مشکل ہو گیا ہے۔ اپریل کے مقابلے میں ایک کام۔ مختصراً، نہ تو کاروبار اور نہ ہی خاندان یہ سمجھتے ہیں کہ امریکی جاب مشین اتنی مضبوطی سے بحال ہو رہی ہے۔

شبہ یہ ہے کہ اس میں ان کا ہاتھ تھا۔ فٹ بال ورلڈ کپ کی تنظیم EI غیر موسمی بنانے کے طریقےسب سے پہلے سال کے ان مہینوں میں اور عمومی طور پر HORECA کے شعبوں میں روزگار میں غیر معمولی اضافہ ہوا: "تفریح اور مہمان نوازی نے مئی میں 70 ملازمتوں کا اضافہ کیا، جو پچھلے 12 مہینوں کی اوسط سے 14 سے زیادہ تھا،" BLS بیان پڑھتا ہے، اور "کھانے اور مشروبات کی خدمات اور سلاخوں نے 48 ملازمتوں کا اضافہ کیا۔" ایک ساتھ شامل کرنے سے یہ بات سامنے آتی ہے۔ سیکٹر میں 120 ہزار میں سے 118 ہزار بنائے گئے۔ پرائیویٹ افراد HORECA کے شعبوں سے آئے تھے جن کا اس قسم کی تقریب سے بہت زیادہ تعلق ہے۔ ہم شامل کرتے ہیں کہ ایسی تنظیم کی ضرورت ہے۔ پبلک سیکٹر کو بھی مضبوط کریں۔کسٹم کنٹرول، نگرانی، وغیرہ وغیرہ وغیرہ کے لیے؛ اور حقیقت میں، سرکاری ملازمین میں 52 ہزار کا اضافہ، جب ٹرمپ کی آمد اور DOGE کے افتتاح سے لے کر فروری کے آخر تک 236 ہزار ملازمتوں میں کٹوتی کی جا چکی تھی۔

ڈیٹا کا عمدہ تجزیہ کچھ تصدیقیں تلاش کریں۔. سب سے پہلے میں اضافہ ریاستی اور مقامی ملازمین (وہ خدمات کی نگرانی اور فراہمی کے ذمہ دار ہیں جہاں فٹ بال میچ ہوتے ہیں) مئی 2026 میں برابر تھا۔ اوسط دوگنا پچھلے چار سالوں کے مئی کا، جس کی قیمت اس سے زیادہ ہے۔ 20 مزید مقامات. دوم، مئی 2026 میں نئے مضبوط اضافہ کے شعبوں میں استقبالیہ اور کیٹرنگ پچھلے دو سالوں کے مقابلے موسمی گتانک کی اوپر کی طرف نظر ثانی کا سبب بنی، اور اس نظرثانی "اس کی قیمت مزید 86 ہزار ہے۔ مزید مقامات. مختصر یہ کہ مئی میں ورلڈ کپ کے اثرات کی بدولت وہاں موجود تھے۔ 172 ہزار میں سے 106 ہزار ٹوٹل بنائے گئے

اگر یہ خیالات درست ہیں، تو کوئی توقع کر سکتا ہے کہ ایک جولائی اور اگست میں ملازمتوں میں زبردست کمیترقی اور مالیاتی منڈیوں دونوں پر اثرات کے ساتھ۔ کسی بھی صورت میں، امریکی لیبر مارکیٹ کے اعداد و شمار مجموعی طور پر تصدیق کرتے ہیں درجہ حرارت نہ بہت گرم اور نہ ہی بہت ٹھنڈا۔، کے ساتہ اجرت کی حرکیات اب بھی کم ہو رہی ہے۔ اور حقیقی اجرت کا بل بڑھتی ہوئی قیمتوں کی وجہ سے صارفین کے اخراجات سے ہٹ جاتا ہے۔ اس طرح، خاندانوں وہ دونوں ہاتھوں سے اس پر کھینچتے ہیں۔ جمع شدہ بچت اور بچت کے رجحان کو کم کرنے کے لیے (مئی 2026 ہینڈز دیکھیں)۔

لٹمس ٹیسٹ کے طور پر تنخواہیں۔

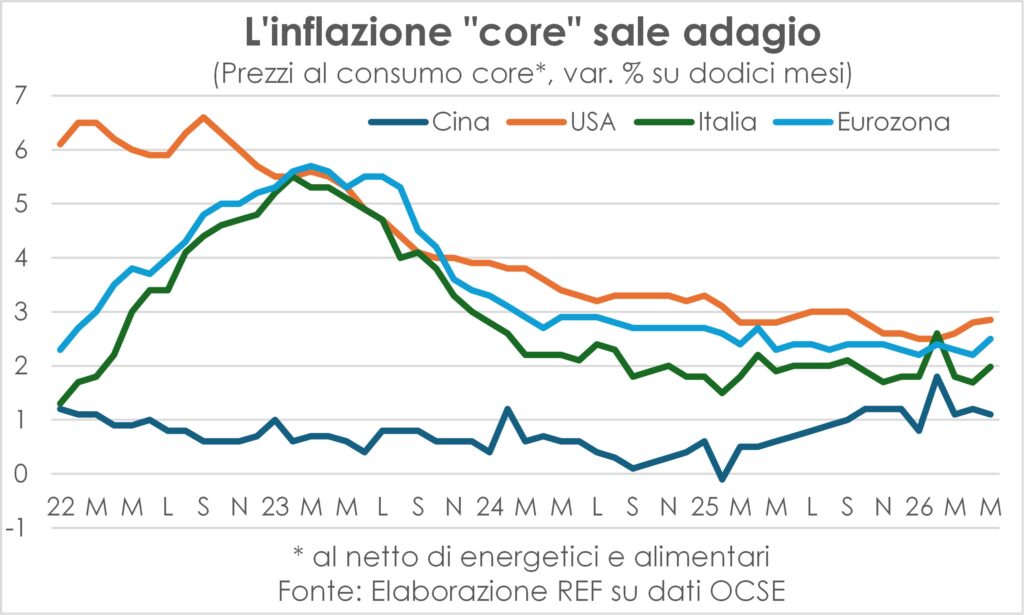

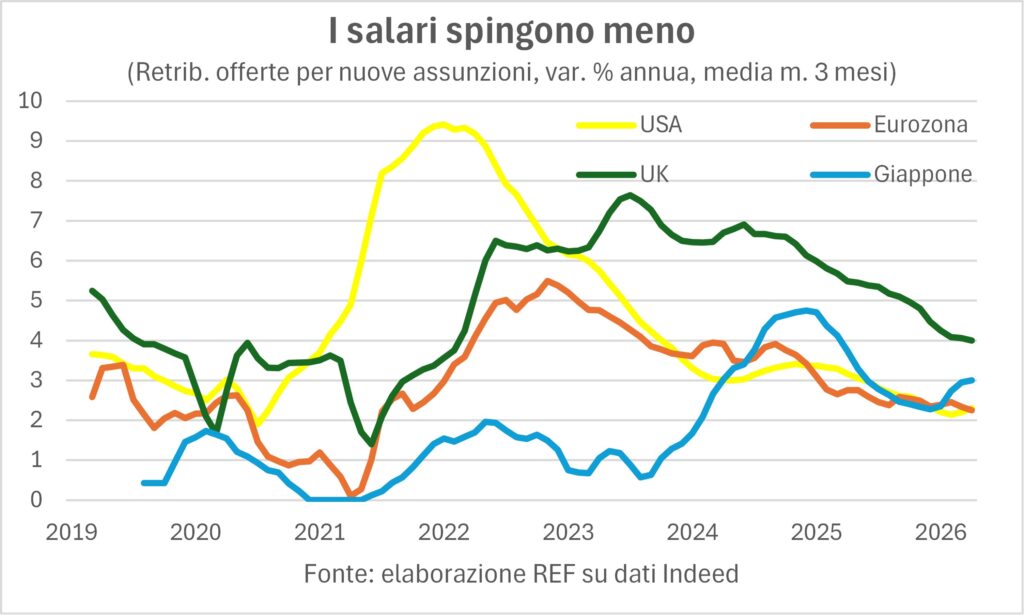

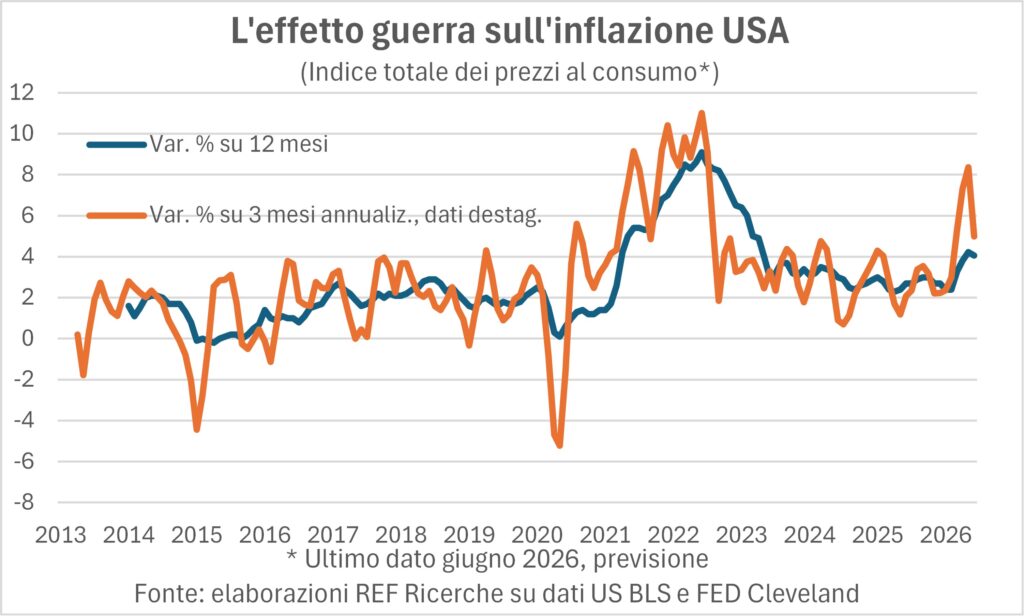

قیمت میں اضافہ خاندانوں کی قوت خرید کو "بھتہ خوری" کرتا ہے۔ ہر جگہ لیکن خاص طور پر جہاں اجرت کی رفتار برقرار نہیں ہےجیسا کہ میں ہوتا ہے۔ امریکہ اور یوروزون، جبکہ میں جاپان وہ کامیاب ہوتے ہیں (اپریل میں +3,5% سالانہ، ون آف کا +4,2% نیٹ)۔

L 'بنیادی افراط زر یہ زیادہ آہستہ آہستہ بڑھ رہا ہے، لیکن یہ بڑھ رہا ہے۔ اس میں کتنا اضافہ ہوگا اس کا انحصار باقی قیمتوں کے نظام اور خاص طور پر اجرت پر توانائی کی اعلی قیمتوں کے پھیلاؤ پر ہے، جس کے نتیجے میں یہ انحصار کرتا ہے۔ توانائی کی اسی اعلی قیمت کے تسلسل سے اور اسی وجہ سے ایران اور امریکہ کے درمیان تعطل پیدا ہو گیا ہے۔ تیل اور اس سے مشتق اشیاء کی قیمتوں میں حال ہی میں شروع کی گئی کمی سے حقیقی اجرت میں اضافہ ہوگا، لیکن اس دوران توانائی کی قیمت ادا کی گئی ہے۔

اجرت کی حرکیات ہے لٹمس کاغذ صارفین کی قیمتوں میں ایکسلریشن کے اس دور کو سمجھنے کے لئے مڑ جانے یا خود بجھانے کے خطرات. درحقیقت، اگر اجرت، 2021-22 کے برعکس جب ایک غالب تھا۔ سیلز مین کی ملازمت کا بازار، معتدل اضافے کے ساتھ رہے، کوئی کھینچنے والی قوتیں نہیں ہوں گی (ھیںچو) اور زور (دھکا) قیمتوں کے لیے، اور کھپت رفتار کھو دے گی اور کمپنیوں کو قیمتوں میں اضافے سے روک دے گی۔ آج بھی ایسا ہی ہوتا دکھائی دے رہا ہے۔ کہیں زیادہ امکان کا منظر.

یہ نوٹ کرنا تسلی بخش ہے کہ، کلیولینڈ FED کے اب تک کے قابل اعتماد اندازوں کے مطابق، پہلے ہی جون میں امریکی افراط زر میں کمی دیکھی جائے گی۔ (اور غالباً کہیں اور بھی)۔ جب تک کہ امریکی HORECA کمپنیاں ایسا نہیں کرتیں۔ اپنا مقصد قیمتوں کو بڑھانے میں فٹ بال ورلڈ کپ کے دورانجیسا کہ اطالوی نے فروری میں سرمائی اولمپکس کے لیے کیا تھا۔ یہ بہت امکان ہے کہ خدمات میں مقابلہ اٹلی کے مقابلے میں ریاستہائے متحدہ میں زیادہ مؤثر ہو. FED کے تخمینوں کو توانائی کی قیمتوں میں کمی سے تقویت ملے گی جو 11 جون سے جاری ہے (جب یہ کہا گیا تھا کہ ایک معاہدہ تیار ہے) تاکہ یہاں تک کہ صارفین کی قیمتوں میں کمی، نہ صرف امریکہ میں۔

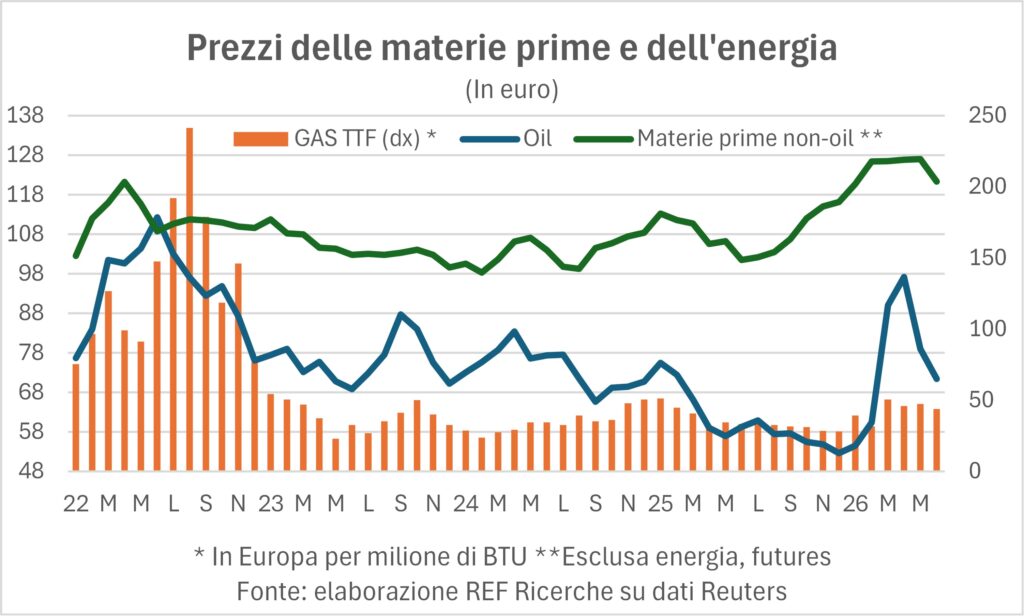

تیل بہت مہنگا کیوں نہیں ہے؟

یقیناً، ساری صورتحال ہر چیز پر لٹک رہی تھی۔ Damocles کی تلوار آبنائے ہرمز کی بندش اور باقی دنیا میں جیواشم ایندھن اور ان کے مشتق کے بہاؤ کے خشک ہونے کی مدت۔ تلوار اب ہٹا دی گئی (امید ہے کہ مستقل طور پر)۔

تاہم، یہ نوٹ کرنا دلچسپ ہے کہ صرف چند ہفتے گزرے ہیں۔ تجزیہ کاروں اور ماہرین کی پیشن گوئی (AIE سمیت) نے دی خام تیل 150-200 ڈالر پر اور مئی کے وسط میں فی بیرل زیادہ، دوہری ایرانی اور امریکی ناکہ بندی باقی ہے۔ خوش قسمتی سے، ہم ان مقاصد کو حاصل کرنے سے بہت دور ہیں۔ سیاہ سونے کی قیمتوں پر سیاہ پیشن گوئیجو اب طے پانے والے معاہدے کی وجہ سے پیچھے ہٹ رہا ہے۔ اور سب حیران ہیں۔ جس نے اس بڑی قیمت میں اضافے کو روکا؟، اور کیوں اور کیسے ہم نے اسے اتنا غلط سمجھا۔

جو وضاحتیں گردش کر رہی ہیں وہ ہیں a عوامل کی طویل فہرست: کی کمیچینی جذب, وافر سپلائی اور کوئلے کے زیادہ استعمال کی بدولت؛ اضافہ ہواامریکہ، برازیل، کینیڈا اور روس سے برآمدات (سب سے سخت پابندیوں سے تخفیف)؛ سعودی تیل کی پائپ لائن کے ذریعے آبنائے کو نظرانداز کرنا جو بحیرہ احمر میں بہتا ہے؛ ڈبل بلاک کی porosity ہرمز پائپ لائن نے تیل کی ایک خاص مقدار کو گزرنے کی اجازت دی ہے، اگرچہ دو ہزار ملین بیرل کا ایک حصہ جو عام طور پر جنگ کے ان 100 سے زیادہ دنوں میں مجموعی طور پر گزرنا چاہیے تھا (روزانہ پیداوار 100 ملین بیرل یومیہ سے زیادہ ہے اور اس کا پانچواں حصہ خلیج فارس سے آتا ہے، جسے 100 دن سے ضرب کیا جاتا ہے)؛ قیمت کی وجہ سے کم مانگ خود بڑھ جاتی ہے۔; پیچھے رہ جانے کے خوف کی وجہ سے کم مانگ دور دراز علاقوں تک (لمبی دوری کا ہوائی سفر)؛ مزید مشتقات کی تطہیر جو پہلے خلیج فارس سے آیا تھا۔ اور اسی طرح.

تیل کی قیمت کو کم رکھنے میں ایک کردار، جسے چند لوگ سمجھتے ہیں، نے بھی ادا کیا تھا۔ "ڈیل ہو گئی" کے ٹرمپ کے مسلسل اعلانات (ان میں سے 38 دو مہینوں میں شمار کیے گئے)؛ یہ اعلانات (سچ سے زیادہ قابل فہم) کے کام کو انجام دیتے ہیں۔ خلیج میں توقعات رکھیں مسلسل اضافے کے آپریٹرز کی اور اس وجہ سے، تیز قیاس آرائیوں کو ختم کریں۔یہ جمعرات، 11 جون کو دوبارہ ہوا، اور تیل کی قیمتوں میں تیزی سے کمی واقع ہوئی، جس سے ان لوگوں کی انگلیاں جل گئیں جنہوں نے اضافے کی شرط رکھی تھی۔ اور یہ اعلان خود کو ثابت کرنا چاہئے (ہم ہمیشہ تھوڑی سی احتیاط برتتے ہیں، مثالوں کو دیکھتے ہوئے)۔ "وقت اچھا ہے!".

سوال یہ ہے کہ کیا اوپر درج عوامل ہیں؟ عارضی جھاڑو (جیسے ڈیم کے سوراخ پر انگلی، مزید ٹھوس کمک کا انتظار) یا دیرپا اور، اس لیے، آیا وہ تباہ کن پیشین گوئیاں علاج کو فعال کرنے میں کامیاب رہی ہیں یا محض تاخیر کا شکار ہیں۔ ان میں سے کچھ عارضی ہیں، لیکن بہت سے طویل عرصے تک چل سکتے ہیں. یقینا، اگر ایرانی امریکی جنگ دوبارہ شروع ہونے اور پھیلنے والی تھی۔ (لعنت ہے امکان پر، فی الحال ٹل گیا ہے) وہ جھاڑو مزید برقرار نہیں رہیں گے۔ لیکن ہمیں اس کے بارے میں بہت زیادہ فکر کرنے کی ضرورت ہوگی، اس لیے کہ فارسی میزائلوں کی رینج خود یورپ کو اپنے دائرے میں رکھتی ہے۔

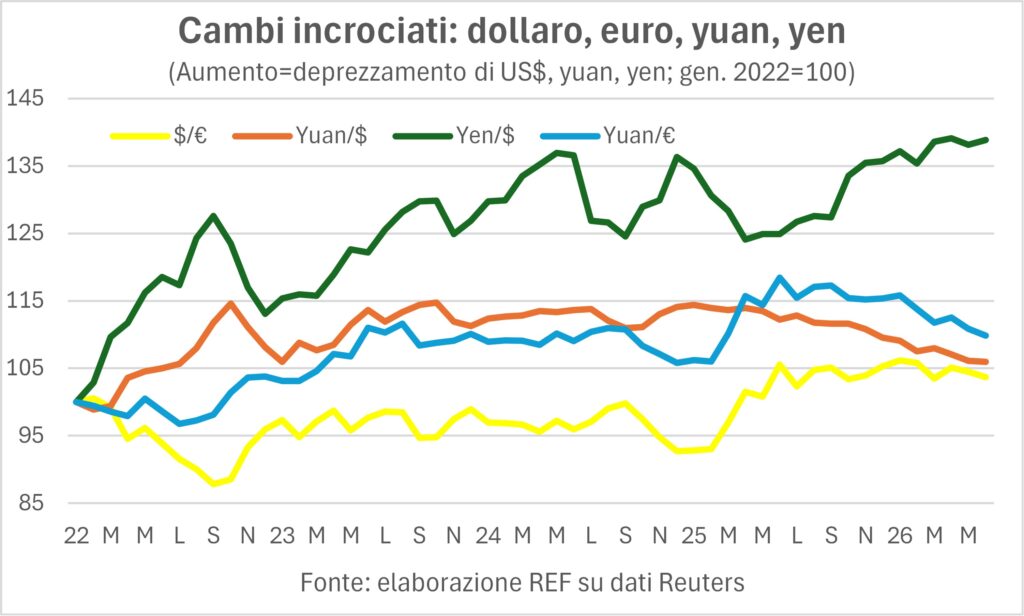

ین کی قدر میں کمی، یوآن تعریف کرتا ہے۔

La جاپانی سکہ اس نے مچھلی پکڑی بہت سے جوکر مرکب میں: معیشت اچھی کارکردگی کا مظاہرہ کر رہی ہے، اسٹاک مارکیٹ اچھی کارکردگی کا مظاہرہ کر رہی ہے، ملک کا امیج بہتر ہو رہا ہے، اور امریکہ کے مقابلے میں شرح سود کا فرق کم ہو رہا ہے۔ لیکن، ان سب کے باوجود، ین/ڈالر کی شرح تبادلہ کوٹہ 160 پر نظرثانی کریں۔ اور، جیسا کہ چارٹ سے ظاہر ہوتا ہے، یہ 2022 کے آغاز سے تقریباً 40 فیصد تک کمزور ہو چکا ہے۔ ین ہمیشہ سے تجزیہ کرنا ایک مشکل کرنسی رہی ہے، جب سے یہ دنیا کی عزیز ترین کرنسی رہی ہے۔ تجارت لے جانے… دوسری طرف مشرق بعید کی دوسری بڑی کرنسی یوآن، یہ تعریف کرتا ہے، اور اس معاملے میں کوئی تعجب کی بات نہیں ہے: برآمدات اچھی کارکردگی کا مظاہرہ کر رہی ہیں (سب کچھ ہونے کے باوجود)، معیشت برقرار ہے (اور اس سال اور اگلے سال عالمی نمو میں اس کے اہم شراکت کی تصدیق کر رہی ہے)، اور بتدریج تعریف بھی اس کی جارحانہ تجارت کے ناقدین کو دور رکھنے کے لیے کام کر رہی ہے۔ یورو کے خلاف تعریف یورپی پروڈیوسروں کو کچھ ریلیف فراہم کر رہی ہے۔

اور ڈالر? امریکی کرنسی، جنگ کے وقت، اس کے ساتھ ہے فوجی پٹھوں (کم از کم اس وقت تک جب تک لوگوں کو یہ احساس نہ ہو کہ آج کی جنگوں میں ڈرون کی تعداد جوہری طیارہ بردار بحری جہازوں سے زیادہ ہے)۔ دوسری طرف، امریکی کرنسی، ہے بنیادی باتیں - بہاؤ کے لیے، عوامی مالیات اور کرنٹ اکاؤنٹ کے 'جڑواں خسارے'؛ اسٹاک، عوامی قرض، اور خالص بین الاقوامی پوزیشن کے لیے۔ ان مخالف ڈراز کے درمیان، گرین بیک باقی ہے۔ نسبتا مستحکم.

ریٹ اب بھی بڑھ رہے ہیں۔

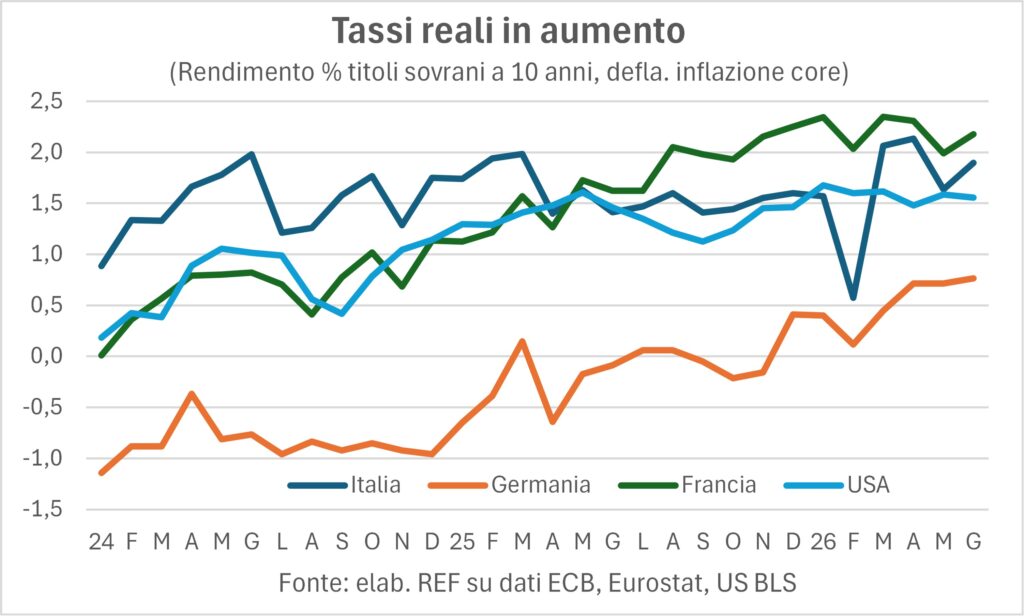

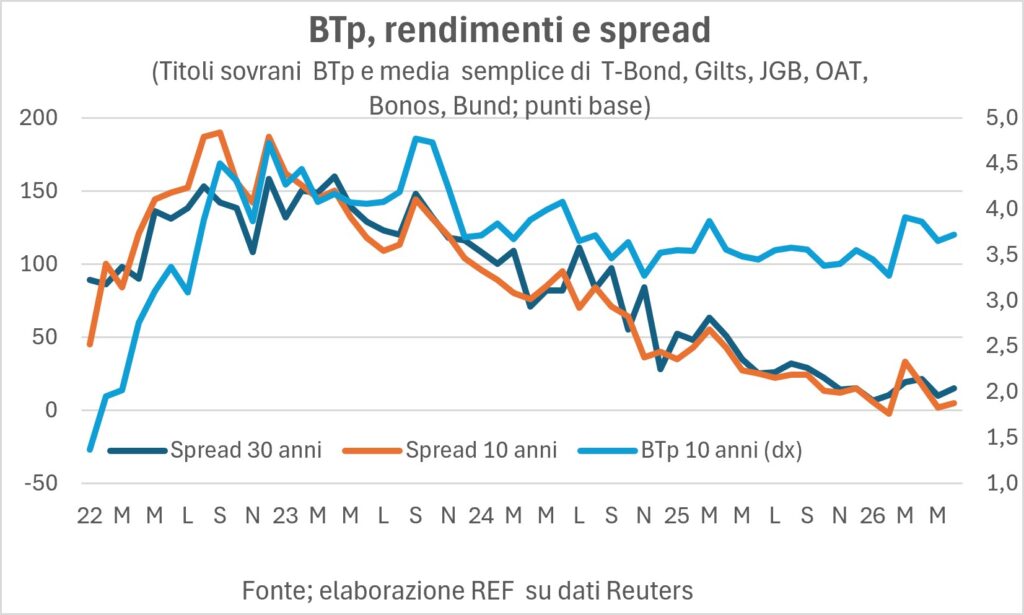

La تیل کا بحران (پانچواں، 1974، 1979، 2012 اور 2022 کے بعد…) جاری رہا۔ مہنگائی اور سود کی شرح دونوں کو متاثر کیا۔. مسئلہ یہ ہے کہ سود کی شرح مہنگائی سے زیادہ بڑھ رہی ہے۔، تاکہ حقیقی شرحیں بڑھیں (گراف دیکھیں)، کھوئے ہوئے منافع اور معیشتوں کے لیے ابھرتے ہوئے نقصان کے ساتھ۔ اب یہ ہو سکتا ہے کہ شرح مہنگائی سے زیادہ گر جائے۔

بحران نے واپس لایا ہے۔ مرکزی بینکوں کے لیے معمول کا مخمصہ: ایک طرف، مہنگائی سے نمٹنے کے لیے شرح سود میں اضافہ معیشت کو نقصان پہنچا رہا ہے۔; دوسری طرف، کچھ نہ کرنا یا شرحیں کم کرنے سے مہنگائی دوبارہ شروع ہونے کا خطرہ ہے۔یہ افراط زر آج یورپ کے مقابلے امریکہ میں زیادہ ہے، اور نظریہ طور پر، اس کی مزید وجوہات ہوں گی۔ فیڈکے مقابلے میں مانیٹری پالیسی کو سخت کرنا ای سی بی. اس کے بعد سے 'مالی حالات' (جو نہ صرف شرحوں پر بلکہ دیگر متغیرات پر بھی نظر آتے ہیں) امریکی معیشت کے لیے قابل اجازت ہیں۔ نئے فیڈ چیئرمین کیا کریں گے؟ کیون وارشرح میں کمی کے لیے ان کے ماضی کے دلائل (خلیجی جنگ سے پہلے) پر انحصار کرتے تھے۔ AI سے متعلقہ پیداواری فوائد، جس سے قیمتوں اور قیمتوں کو کم کرنے کی اجازت ملتی۔ لیکن آج اس مقالے کو برقرار رکھنا مشکل ہوگا، کیونکہ پیداواری فوائد کی تصدیق ہونا باقی ہے، اور کسی بھی صورت میں، وہ وقت کے ساتھ ساتھ پھیل جائیں گے۔ ایک مختلف دلیل زیادہ قائل ہو سکتی ہے: افراط زر کی توقعاتجو جنگ شروع ہونے کے فوراً بعد ابھرا تھا، وہ اب واپس آ رہے ہیں، کم از کم مارکیٹوں کے مطابق (انڈیکسڈ اور غیر اشاریہ شدہ طویل مدتی شرحوں کے درمیان فرق)۔ فوائد اور نقصانات کو تولنا، مشکلات یہ ہیں کہ آپ کچھ نہیں کریں گے۔، یعنی، فیڈ کی کلیدی شرح سود کو اس کی موجودہ سطحوں پر برقرار رکھنے کے لیے، جو کہ فیڈ پالیسی سازوں کی طرف سے اشارہ کردہ "عام" طویل مدتی شرحوں سے اب بھی زیادہ ہیں۔ اس سے بھی زیادہ قابل یقین حقیقت یہ ہے کہ، توانائی کی قیمتوں میں کمی کے ساتھ، مہنگائی کی لہر خود ہی ختم ہو جائے گی۔

لیے ای سی بیجس کا مینڈیٹ، فیڈ کے برعکس، صرف مہنگائی سے لڑنے پر ہے، صارفین کی قیمتوں میں 3,2 فیصد اضافے کی شرح ہے۔ نظر انداز کرنا مشکل ہےلیا گیا فیصلہ – ایک چوتھائی فیصد کا اضافہ – پریس ریلیز کی خطوط کے تحت ایک یقین دہانی کے ساتھ ہے: یہ اضافہ کے سلسلے کا پہلا نہیں ہے، لیکن، ابھی کے لیے، ایک انتباہ...

لیے بی ٹی پی، خبر تسلی بخش ہے۔ جیسا کہ گراف سے دیکھا جا سکتا ہے، پھیلاؤجو کہ ایران پر حملے کے دن سے تیزی سے بڑھی تھی (اٹلی کی 'مٹی کے برتن' کے طور پر معمول کی ساکھ کے تناظر میں)، دوبارہ گر گئی ہے، اور وہ سال کے آغاز میں کم سے زیادہ دور نہیں ہیں۔لیکن خلاء ایک چیز ہیں، سطحیں دوسری ہیں۔ اور پیداوار میں اضافہ یہ کسی بھی خودمختار ریاست کے لیے اچھی خبر نہیں ہے، اور خاص طور پر ان ممالک کے لیے جن کا عوامی قرض زیادہ ہے۔

یہ کہنا ضروری ہے کہ پھیلنے کی خوشخبری نہ صرف ہماری قابلیت ہے، بلکہ دوسروں کی غلطی بھی ہے۔ فرانسیسی عنوانات حملہ آور ہو چکے ہیں، اور BTP/OAT کی پیداوار میں فرق ختم ہو گیا ہے۔ چینل کے اس پار، گلٹس انہوں نے ہم سے زیادہ نقصان اٹھایا ہے: اطالوی حکومت کے بانڈز کے ساتھ پھیلاؤ، جو ایک طویل عرصے سے منفی ہے، (ان کے لیے) خراب ہو رہا ہے۔ ایک حیرت ہے: وہ Brexit کیوں لائے؟ 'Perfidious Albion' نہ صرف گستاخ ہے، بلکہ تھوڑا بے وقوف بھی ہے...

تھیلے: انتباہ

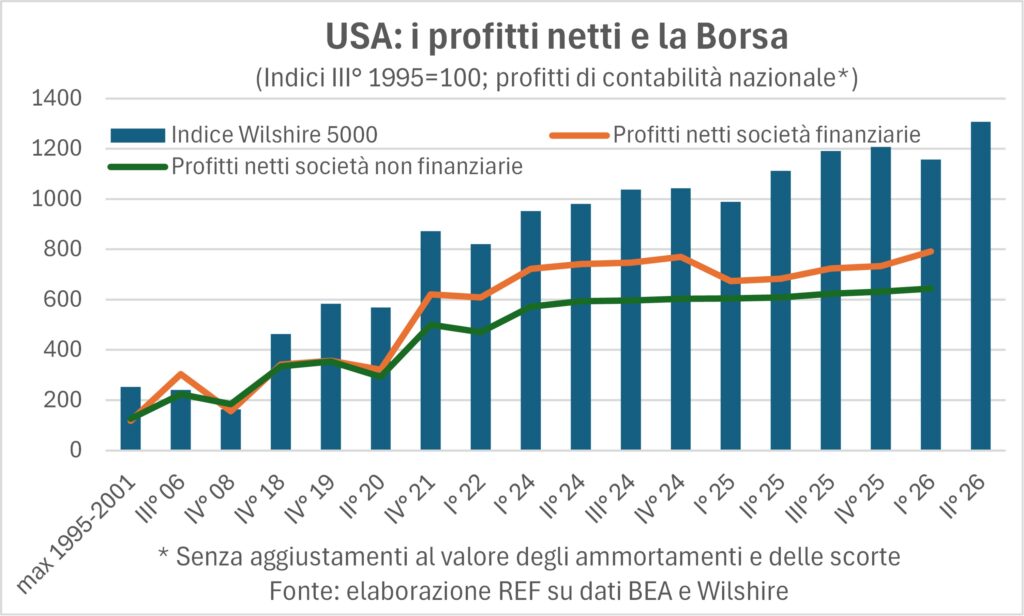

وہ جو وہ اسٹاک مارکیٹ کے بلبلے پر یقین نہیں رکھتے – AI کے ذریعے کارفرما – امریکی کمپنیوں (S&P 500 کے 500) کے منافع سے بڑھا ہے، جو کہ بڑھ رہے ہیں، درحقیقت، مضبوطی سے، ٹیکنالوجی کمپنیوں ('میگنیفیسنٹ سیون') کے ذریعے بھی کارفرما ہیں۔ لیکن کیا یہ ممکن ہے، وال سٹریٹ اور امریکہ کے لیے، مزید دیکھو.

اسٹاک ایکسچینج ایک طریقہ کار ہے۔ بے صبروں سے رقم مریضوں کو منتقل کرنا»: ڈکشٹ وارن بفیٹ۔ یہ الفاظ، جو بظاہر - اور ہیں - درازوں کے لیے ایک آداب ہیں، تاہم، قیمتوں کا تنقیدی جائزہ لینے سے مستثنیٰ نہیں ہیں، یہ سمجھنے کی کوشش کریں کہ آیا ہم اس سے قریب ہیں یا دور۔ معیشت کے بنیادی اصول.

بیورو آف اکنامک اینالیسس (BEA) کی طرف سے جاری کردہ Q1 2026 کے منافع کے لیے تازہ ترین یو ایس نیشنل اکاؤنٹس (NA) کا تخمینہ، ہمیں 'کا موازنہ کرنے کی اجازت دیتا ہے۔ہجوم کی حکمت' (جو کبھی کبھی، درحقیقت 'پاگل' ہوتا ہے)، جیسا کہ سٹاک مارکیٹ کی قیمتوں سے ظاہر ہوتا ہے، CN کے سادہ حساب کے ساتھ۔ ٹھنڈے CN نمبروں کے ساتھ موازنہ (جو کسی نے کہا ہے کہ غبارے پر پن کی طرح ہیں) سمجھنے میں مدد دے گا۔

L 'اسٹاک کی قیمتوں کی کائنات یہ، اقرار کے ساتھ، بہت عالمگیر نہیں ہے، جبکہ CN کا منافع تمام امریکی کارپوریشنوں کا احاطہ کرتا ہے، دونوں درج اور غیر فہرست شدہ۔ گراف میں موازنہ اسٹاک کی قیمتوں کے لیے Wilshire 5000 انڈیکس کا استعمال کرتا ہے، ایک انڈیکس جس کی بڑی تعداد کو دیکھتے ہوئے، کارپوریٹ کائنات کا زیادہ نمائندہ سمجھا جا سکتا ہے۔

تین متغیرات ہیں: بعد از ٹیکس منافع، دونوں غیر مالیاتی اور مالیاتی کمپنیوں کے لیے، اور ولشائر انڈیکس۔ یہ 1995 کی تیسری سہ ماہی سے شروع ہونے والے اشاریہ نمبروں میں تبدیل ہو گئے ہیں۔ ماضی میں ایک بنیادی سال کا انتخاب کیا گیا تھا کیونکہ سٹاک مارکیٹ اور منافع کے درمیان تعلق کو بے شمار عوامل سے متاثر کیا جا سکتا ہے جو مختصر مدت میں متوازی کو دھندلا دیتے ہیں۔

آپ دیکھ سکتے ہیں کہ یہ کیسے شروع ہوتا ہے۔ 2021 کے بعد سے، قیمتیں خطرناک حد تک کمائی سے دور ہو گئی ہیں، اور درحقیقت اس کے بعد کی مدت میں، یہ فرق خطرناک حد تک وسیع ہو گیا ہے اور ایسا لگتا ہے کہ ایک بلبلہ بننے کے عمل میں ہے۔یقینی طور پر، اگر شرحیں گرتی ہیں، تو مستقبل کے منافع، جو سرمایہ کاروں کے کرسٹل بالز میں ہوتے ہیں، بڑھ جاتے ہیں۔ لیکن حالیہ برسوں میں حقیقی نرخوں میں جو سیکولر کمی تھی وہ رک گئی ہے۔ اور الٹا، اور آج قیمتوں اور آمدنی کے درمیان فرق کی وضاحت نہیں کرتا ہے۔ صرف ایک وضاحت باقی رہ جاتی ہے۔ گلابی رنگ کے لینس جس کے ساتھ کوئی مستقبل کے منافع کو دیکھتا ہے…

بینکوں اور کمپنی کے منافع. دوسروں کے مقابلے میں زیادہ اضافہ ہوا ہے: ایک حیران کن حقیقت، یہ دیکھتے ہوئے کہ غیر مالیاتی کارپوریشنوں کے اعداد و شمار میں مشہور 'میگنیفیشنٹ سیون' کے زبردست منافع شامل ہیں۔ یہ واضح ہے کہ معیشت کی 'فنانشلائزیشن' ایک بار پھر متاثر ہوئی ہے۔ نتیجہ؟ جیسا کہ پہلے ہی ذکر کیا گیا ہے، انتباہ emptor…