حقیقی اشارے

"شاید یہ صحیح وقت تھا؟!" کا نصب العین اور طرز زندگی تھا۔ Ceccano سے بارٹینڈر، کینزونیسیما میں نینو مینفریڈی کے ذریعہ ایجاد کردہ کردار۔ اطالویوں کی تقریباً تین نسلیں پہلے، بلیک اینڈ وائٹ ٹی وی، صرف ایک چینل، وہ نشریات جو دوپہر کے آخر میں شروع ہوتی تھیں اور تازہ ترین آدھی رات کو ختم ہوتی تھیں، اور کیتھوڈ رے ڈیوائسز جو کہ کام کرنے والے طبقے کے محلوں میں خریدے گئے تھے جن کا مجموعہ تھا۔ سوائے افسوس کے کچھ نہیں۔امید ہے اس لطیفے میں اظہار کیا جس کے ساتھ خاکہ ختم ہوا: مسکراتے اور ہنستے رہیں، ہمیشہ امید کرتے ہیں کہ ایسا ہو گا۔ صحیح وقت. اور اگر 2024 واقعی کے لیے تھا۔عالمی معیشت اور اطالوی ایکحیرت اور پریشانی کے بغیر ایک رجحان کے ساتھ؟

تمام تعصبات اور تمام توہمات کے خلاف،لیپ کا سال یہ اس سے پہلے کے تین سالوں سے کم تباہ کن ہو سکتا ہے (اگر صرف اس لیے کہ 29 فروری، ایک اضافی دن، جی ڈی پی میں 0,3% کا اضافہ کرتا ہے...)۔ خالصتاً معاشی سطح پر ہوگا۔ تمام شرائطاگرچہ پچھلے تین سالوں میں ہم نے یہ سیکھا ہے۔ حقیقی حیرت, کم از کم منفی والے، سے آتے ہیں انسانی اعمال کے دوسرے تھیٹر. تو، بارٹینڈر-منفریڈی کی روح میں، آئیے براؤز کریں۔ معاشی خوش قسمتی کا گلبہار, حقیقی متغیرات پر خبروں کے ساتھ شروع کرنا۔

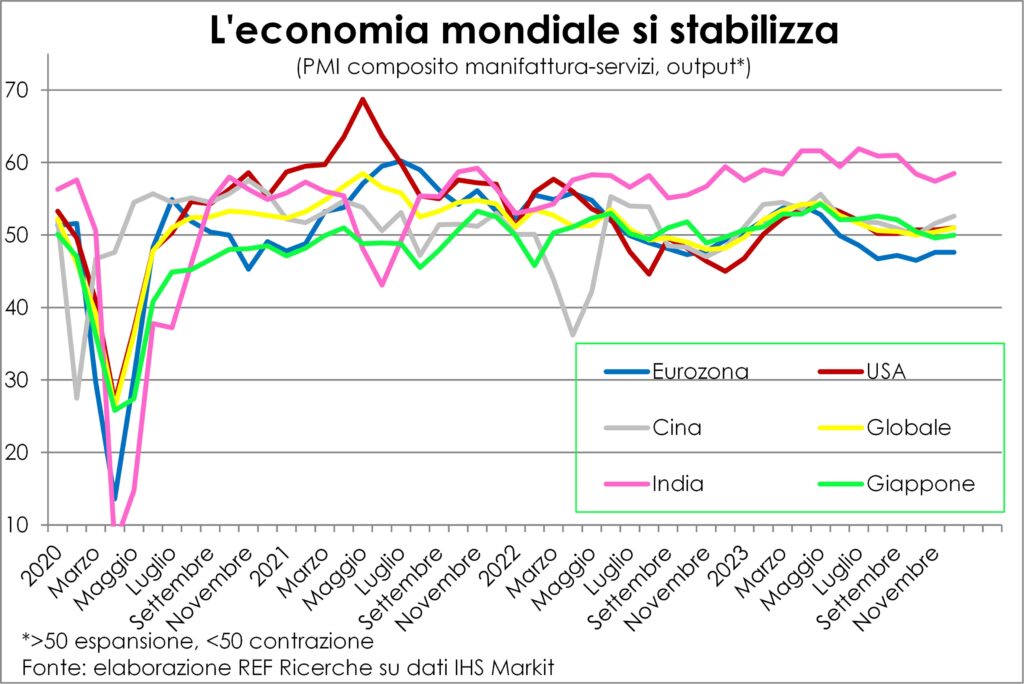

La مجموعی پیداوار عالمی سطح پر یہ مستحکم ہو رہا ہے، مضبوط جغرافیائی اور شعبہ جاتی فرق کے باوجود جو ہم نے 2023 کے دوسرے نصف حصے میں دیکھا۔ ہم اسے جامع مینوفیکچرنگ+سروسز PMI کے آؤٹ پٹ جزو میں دیکھتے ہیں۔

Le جغرافیائی اختلافات واضح ہیں: ایشیا، چین اور بھارت کی طرف سے کھینچا اور جاپان کی طرف سے ballasted، اس سے بہتر ہے۔ امریکا، جس کا کرایہ اس سے بہتر ہے۔یوروزون. مؤخر الذکر کو بعض کی طرف سے سزا دی جاتی ہے۔ ہنگامی عوامل اور دیگر کم. سابق میں سے، مینوفیکچرنگ، جس کا وزن یہاں امریکہ کے مقابلے میں زیادہ ہے، اس حقیقت سے متاثر ہوا ہے کہ مانگ نے سماجی خواہش کو پورا کرنے کے لیے ترتیری شعبے کا رخ کیا ہے اور یہ کہ صارفین اور سرمایہ کاری کے سامان زیادہ چکراتی اور مالی حالات کے لیے حساس; کی مشکلات جرمن وفاقی بجٹبنڈسٹاگ نے وبائی مرض کے لیے ووٹ دیے گئے کچھ فنڈز کے سبز دوبارہ استعمال کے بارے میں آئینی عدالت کے فیصلے کے بعد (جرمنی کے لیے 60 بلین بھی معمولی رقم نہیں ہیں) اور جوابی اقدامات بہت تکلیف دہ ثابت ہو رہے ہیں اور سڑکوں پر غیر معمولی احتجاج کو متحرک کر رہے ہیں۔ لوگ ٹیوٹونک. کم اہم عوامل میں سے، الیکٹرک موٹرائزیشن میں منتقلی۔ یہ نہ صرف فرانس اور جرمنی میں بلکہ مزید مشرق میں (جیسے کہ "یورپی ڈیٹرائٹ"، سلوواکیہ) میں مرکزی صنعت کے شعبے، آٹوموٹیو سیکٹر میں اضافی قدر اور روزگار کو نمایاں طور پر کم کرتا ہے۔ یہاں تک کہ مستقبل کی پیداوار کے لیے بھی، وہ کون سے ہیں۔ احکامات2023 کے دوسرے نصف میں جس جمود میں عالمی معیشت ختم ہوئی تھی اس سے بیدار ہونے کے آثار ہیں۔

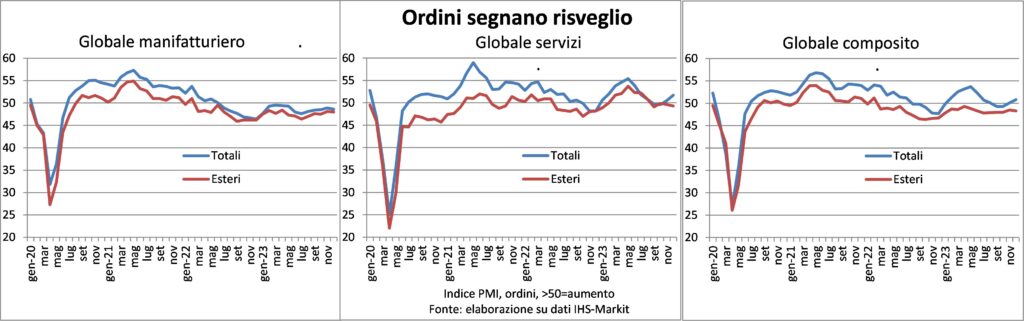

اس معاملے میں بھی، بس خدمات کی خوبی، کیونکہ مینوفیکچرنگ آرڈرز کا معاہدہ جاری ہے، حالانکہ گزشتہ جون-جولائی کے مقابلے میں سست رفتاری سے۔ کی سطح اسٹاک گر رہا ہے اور تاجروں نے قصہ گوئی سے نوٹ کیا کہ آنے والے مہینوں کے لیے ان کے پاس بہت کم مرئیت ہے، لیکن ان میں سے بہت سے لوگوں کا خیال ہے کہ سب سے برا کام جاری ہے اور سال کا دوسرا نصف بہتر ہوگا۔ کے درمیان اقوام, اچھے کے رپورٹ کارڈ (جہاں مانگ بڑھ جاتی ہے یا کم ہوتی ہے) اور برے (جہاں آرڈرز زیادہ آتے ہیں) مینوفیکچرنگ میں بہت کم خوش جزیرے دیکھے جاتے ہیں (آسٹریا، فلپائن، انڈونیشیا، جنوبی کوریا، چین، اٹلی، ہندوستان)، جو کہ آسٹریلیا، فرانس اور جرمنی کے واحد مستثنیات کے ساتھ، تعداد اور وزن دونوں لحاظ سے خدمات میں سب سے زیادہ ہے۔

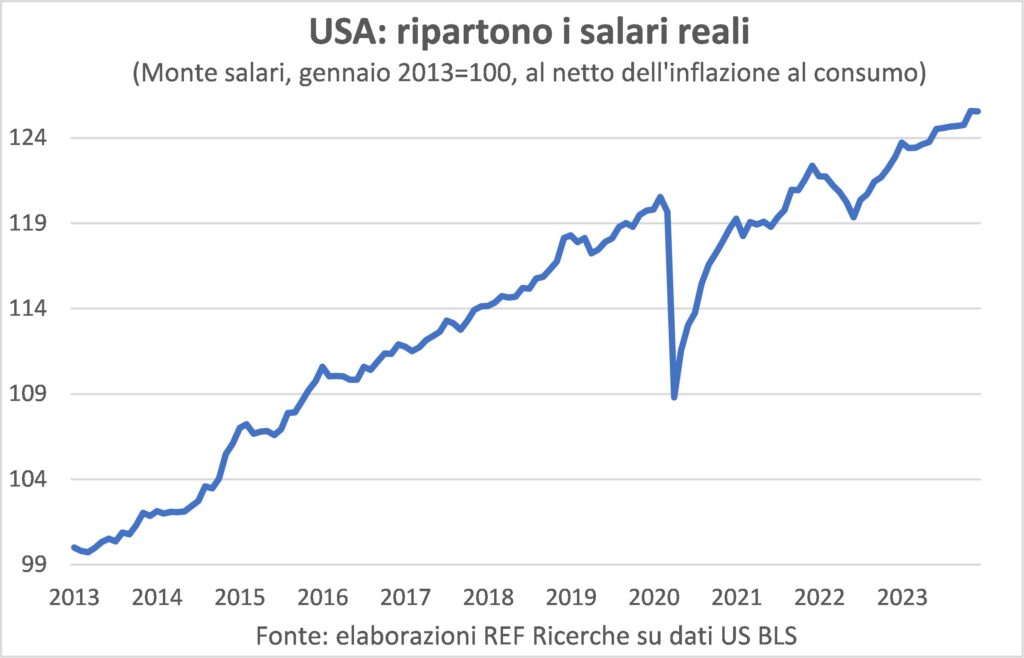

Le بہتر نوٹ عام تصویر میں (ہم دردناک لوگوں کو نیچے چھوڑ دیتے ہیں) وہ آتے ہیں۔ نوکری کا بازار ہر عرض بلد پر تین اعدادوشمار کو اجاگر کرنے کے لائق ہیں:روزگار کی توسیع امریکہ میں، اٹلی میں اور اس میں مزید کمی بے روزگار کی شرح یوروزون میں پہلے دو کے لیے، i امریکی اور اطالوی ملازمتیں آگے بڑھ رہی ہیں۔ اب کئی مہینوں سے اسی رفتار سے، اور دونوں منڈیوں میں پیش رفت دے رہی ہے۔ خاندانوں کے لیے اعتماد اور قوت خرید. اعتماد اور آمدنی میں اسی طرح کی بہتری یورو ایریا میں دیکھی گئی ہے۔ یہاں ہم پر امریکی ڈیٹا استعمال کرتے ہیں۔ حقیقی اجرت کا بل عام حالات کی مثال کے طور پر۔

درحقیقت ملازمت کا بازار ہر جگہ ہے۔ بیچنے والے کے ہاتھ میںاسامیوں اور بے روزگار لوگوں کے درمیان وسیع فرق کو دیکھتے ہوئے یہ ایک پیدا کرتا ہے اجرت پر اوپر کا دباؤ. چند ماہ پہلے تک، کمپنیاں یونٹ مارجن کا دفاع کرنے اور ٹوٹل میں اضافہ کرنے میں کامیاب ہو گئی تھیں، لیکن مینوفیکچرنگ میں اس دفاع نے مارکیٹ شیئرز کے لیے لڑائی کو راستہ دیا ہے، جب کہ خدمات میں زیادہ لاگتیں صارفین کو منتقل ہوتی رہتی ہیں۔ اس سے افراط زر کا مسئلہ سوالیہ نشان بن جاتا ہے، جس کے بارے میں ہم ذیل میں بات کرتے ہیں، فوری طور پر یہ توقع کرتے ہوئے کہ اچھی خبر غالب آ جائے گی۔ رجائیت کی ایک اور وجہ اور کھپت کی حمایت.

اگر زہر دم میں ہے تو یہ کم تسلی بخش خبر ہے۔ بظاہر یہ ایک عام بیماری ہے جس سے کوئی خوشی پیدا نہیں ہوتی۔ مین خطرات سیاسی ہیںچاہے وہ انتخابی نتائج میں ظاہر ہوا ہو یا ہتھیاروں کے استعمال کی وجہ سے منچیئن چیخ میں۔ اس سال وہ الیکشن میں جائیں گے۔ پیرچی ہندوستان سے لے کر امریکہ تک، یورپی یونین سے بنگلہ دیش تک، روس سے انڈونیشیا تک، پاکستان سے تائیوان تک اربوں شہری۔ جن ووٹوں سے وہ اٹھ سکتے ہیں۔ غیر مستحکم نتائج وہ یقیناً امریکی اور تائیوان کے شہریوں میں سے ہیں: پہلی صورت میں معاشرے میں داخلی تقسیم کی وجہ سے، دوسری صورت میں ردعمل کی وجہ سے وہ بڑے پڑوسی میں پیدا کر سکتے ہیں، جو گھر کے مالک کی طرح محسوس کرتا ہے (ہم کیسے کر سکتے ہیں؟ بھیڑیے اور بھیڑ کے بچے کی پریوں کی کہانی کو بھول جاؤ؟)

سطح پر، یہ خطرات ظاہر ہوتے ہیں یکساں طور پر بوجھ پوری دنیا میں اور ایک ہی رسائی ہے۔ قریب سے دیکھنے پر، وہ وہاں موجود ہیں۔ بڑی مطابقت. مثال کے طور پر، یہ کہنا مشکل ہے کہ آیا اور کس حد تک امریکی صدارتی انتخابات کا کوئی ایک نتیجہ یا دوسرا نتیجہ دنیا کی سب سے بڑی معیشت (موجودہ شرح مبادلہ پر) اور اس وجہ سے باقی عالمی نظام کی تقدیر کو متاثر کر سکتا ہے۔ اس کے برعکس، اگر ایک تھا تائیوان پر خونی حملہ براہ راست اور بالواسطہ نقصانات بہت زیادہ ہوں گے۔ ایسے لوگ ہیں جو انہیں عالمی جی ڈی پی کے 10% پر ظاہر کرتے ہیں، چاہے مقدار کو نمک کے ایک دانے کے ساتھ لیا جائے۔ مزید برآں، جبکہ امریکہ اس سے بہت دور ہے۔ جنگیں لڑی اور بحیرہ احمر میں جو کچھ ہوتا ہے اس سے براہ راست متاثر ہوتا ہے۔یورپ بہت قریب ہے۔ اور اس اہم سمندری مواصلاتی شریان کی ناکہ بندی کے نتائج سے زیادہ بے نقاب۔

خلاصہ، 2024 ترقی کم رہے گی۔ 2021-2023 کے مقابلے میں، کیونکہ مرکزی بینکوں کی طرف سے مانیٹری بریک پر دباؤ مسلسل اثر انداز ہوتا ہے، خاص طور پر صنعت پر (بشمول تعمیرات)، حالانکہ یہ نظام خوف سے کہیں زیادہ سختی کو برداشت کر رہا ہے (غیر موجودگی کی بدولت مالی عدم توازن کا)، اور وبائی امراض کے بعد کی بحالی کیوں ختم ہو گئی ہے۔ لیکن عالمی کساد بازاری نہیں ہوگی اور مہنگائی گرتی رہے گی۔. مختصر یہ کہ ایک ایسا سوپ جو نہ زیادہ ٹھنڈا ہو اور نہ ہی زیادہ گرم، جیسا کہ لوگ اسے پسند کرتے ہیں۔ سنہری curls.

مہنگائی

با رے میں قیمت کی حرکیات، ایک نیچے کی طرف ابسرن ہے. یہ کوئی الہٰی تحفہ نہیں ہے اور نہ ہی کوئی اتفاقی astral کنکشن ہے، بلکہ بازاری قوتوں کے آپریشن اور دانشمندانہ پالیسیوں کا نتیجہ ہے۔

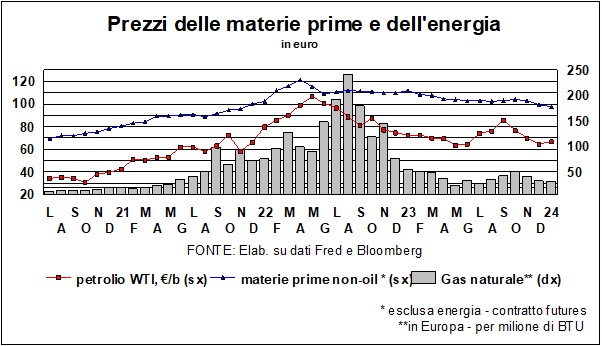

آئیے خام مال کے بادشاہ سے شروع کرتے ہیں۔ پٹرولیم. موسم گرما کے اختتام کے بعد سے اس کے کورسز میں کمی آرہی ہے، اور صرف مشرق وسطیٰ کی جنگ کی بدقسمت پیش رفت نے انہیں ہلچل مچا دیا ہے۔ یہ، کی قیمت کے رجحان کے ساتھ مل کر گیس (-46% بارہ مہینوں میں) اور dei کھانے کی اشیاء (-10% FAO انڈیکس 2023 کے دوران) صارفین کی کل قیمتوں میں کمی کی رفتار کے بارے میں بہت کچھ بتاتا ہے۔

دو سوال: اس کی اصل کیا ہے اور اب کیا ہو گا؟

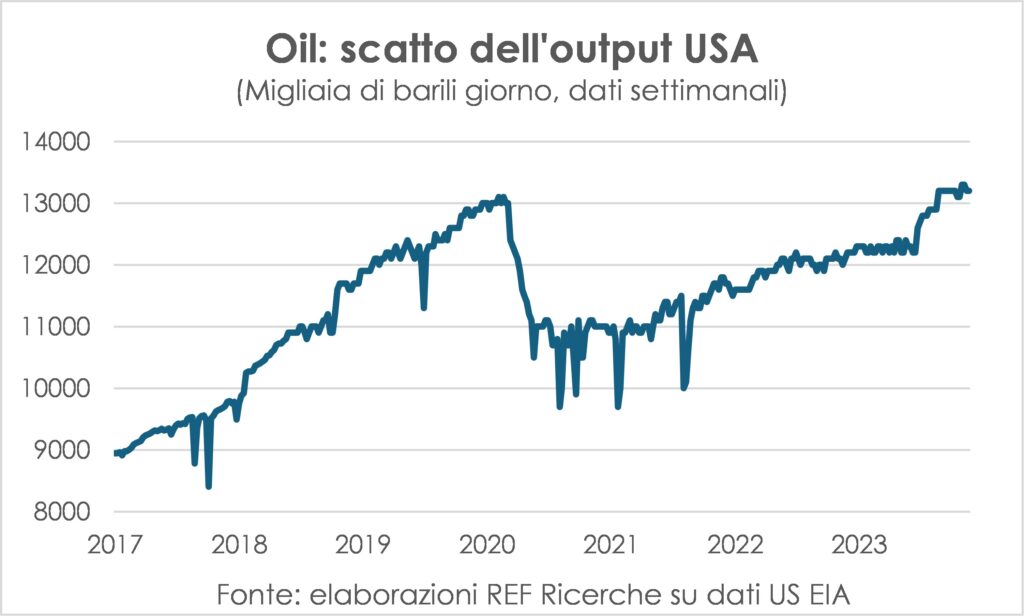

Le لانسیٹ دسمبر کی دلیل دی کہ وہ تیل اور گیس کی قیمتوں میں کمی کے پیچھے ہیں۔ طلب اور رسد کی وجوہات: کمزور طلب اور مضبوط رسد، روسی نکالنے کا مؤخر الذکر، پابندیوں سے لاتعلق کیونکہ اسے مغرب سے باہر ایسے صارفین ملتے ہیں جو اب دنیا کی تقدیر کے لیے کشش ثقل کا مرکز نہیں ہیں۔ منظوری دینے والے ہتھیار کے غیر موثر ہونے کی بری خبر کے اندر یہ تسلی ہے کہعالمی معیشت کم کمزور ہے۔ خوف سے زیادہ. مزید تفتیش اس کٹوتی کو مضبوط کرتی ہے: امریکہ کی پیداوار اگست کے آخر سے اس میں تیزی ریکارڈ کی گئی اور نئی تاریخی بلندیوں پر پہنچ گئی۔

اب اس بات کا امکان نہیں ہے کہ امریکی سپلائی بہت زیادہ بڑھے، اس لیے کہ یہ وبائی مرض سے پہلے کی حد تک پہنچ چکی ہے۔ تاہم، ہم نے ان قیمتوں پر یہ سیکھا ہے۔ شیل تیل بہت منافع بخش ہے اور اسی لیے نئے کنویں کھولے گئے ہیں (موجودہ رفتار نئی ڈرلنگ لمبا ہے، لیکن زیادہ لمبا نہیں ہے)۔ دوسری طرف، معیشت کے بتدریج دوبارہ شروع ہونے سے زیادہ مانگ میں اضافے کا امکان ہے۔ لہذا ہم ان قیمتوں کو مستحکم رکھ سکتے ہیں، بغیر کسی حیرت کے۔

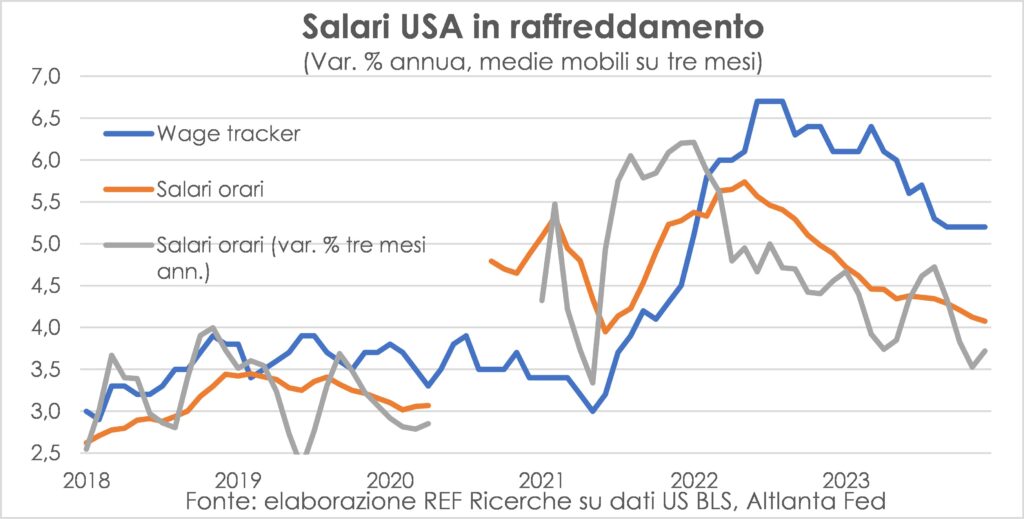

کے سوال کو بڑھانا دلچسپ ہے۔ کہ کیا ہو گا ان تمام عوامل کو جو افراط زر کا فریم ورک بناتے ہیں۔ اس کا جواب، جو پہلے ہی ماضی میں سامنے آیا ہے، یہ ہے کہ ڈس انفلیشن کا تیز اور آسان حصہ ہمارے پیچھے ہے، اور یہ کہ اب درجہ حرارت میں کمی صارفین کی قیمتیں زیادہ بتدریج ہوں گی اور وقت لگے گا۔ کیوں لاگت کا بادشاہ، کام کااوپر بیان کردہ کارکنوں کی قلت کے حالات اور پچھلے دو سالوں میں ضائع ہونے والی قوت خرید میں سے کچھ کو دوبارہ حاصل کرنے کی بدولت میں اضافہ جاری ہے۔ ریاستہائے متحدہ میں اجرت کی حرکیات یہ اعتدال پسند ہے، لیکن یہ 2019 کی اقدار میں واپس نہیں آئے گا، جب یہ خیال کیا جاتا تھا کہ سب سے بڑا خطرہ اب بھی افراط زر ہے۔

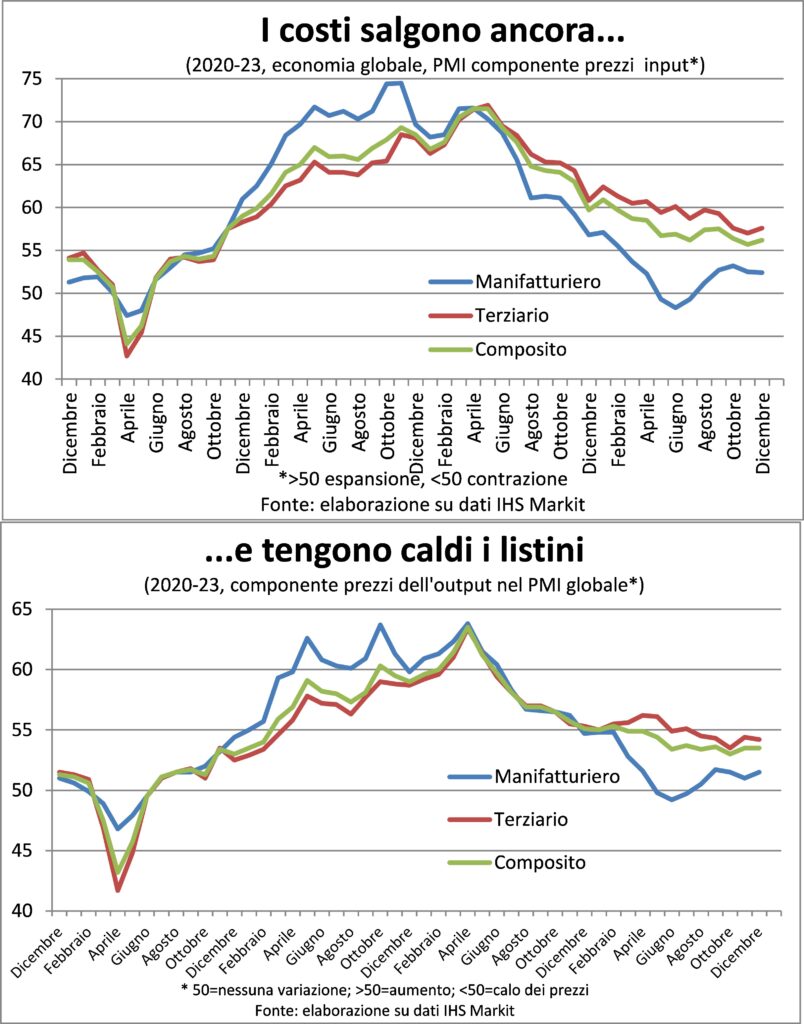

درحقیقت، پی ایم آئی کے سروے میں، کاروبار اجرت میں اضافے کی رپورٹ کے سب سے بڑے ذریعہ کے طور پر جاری رکھتے ہیں۔ قیمت میں اضافہ، جو عالمی سطح پر وبائی مرض سے پہلے کی مدت کے مقابلے میں زیادہ بڑھتا جارہا ہے ، حالانکہ یہ فرق نمایاں طور پر بند ہوچکا ہے۔

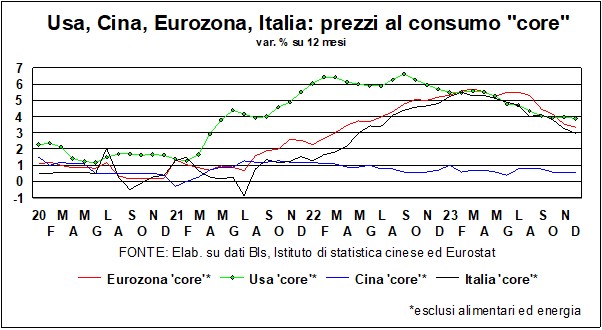

دوسری طرف، امریکہ اور یورو زون دونوں میں حتمی مطالبہ کی ٹھنڈک پہلے ہی کافی پھل لے چکا ہے۔ اور موجودہ رجحان صارفین کی قیمتوں مجموعی حرکیات اور توانائی اور خوراک کا وہ جال ایک مستحکم واپسی کی طرف بڑھتا ہے۔ 2% یا اس سے کچھ زیادہ امریکہ میں 2024 کے وسط میں، جبکہ یورو زون میں یہ دسمبر میں ہو چکا ہے۔ Ceccano کے بارٹینڈر کے لیے ایک اور خوشخبری، اور ہم سب کے لیے۔

شرحیں اور کرنسیاں

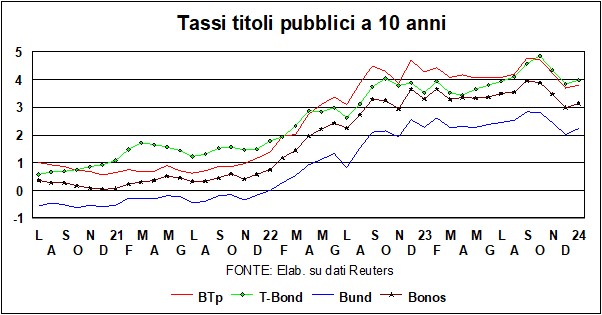

Il معمولی واپسی سرکاری بانڈز کی شرح شاید کچھ کی وجہ سے ہے۔ امید کی سابقہ زیادتی، لیکن بنیادی رجحان باقی ہے: i شرحیں اونچائیوں سے نیچے آئے ہیں، اور وہ مزید نیچے جانا چاہتے ہیں۔. ایک 'خواہش'، یہ، جس کا تعلق بازاروں سے زیادہ ہے۔ مرکزی بینکوں، جو اہم شرحوں کو کم کرنا شروع کرنے سے پہلے اپنی آنکھوں کی سفیدی میں افراط زر میں کمی کو دیکھنا چاہتے ہیں۔ کونسا گائیڈ کی شرح اب بھی محدود ہے: افراط زر کی شرح سے زیادہ، امریکہ اور یورپ دونوں میں، اور انڈیکس کے مقابلے شہ سرخی اس کے مقابلے میں کور صارفین کی قیمتوں کا۔

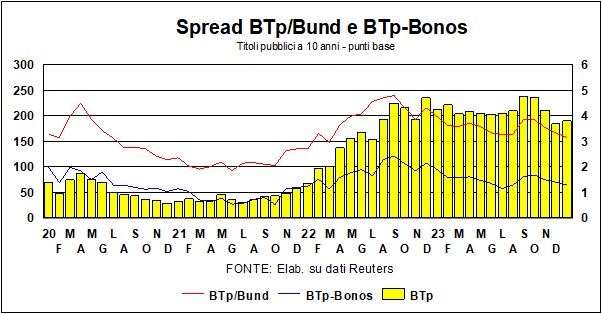

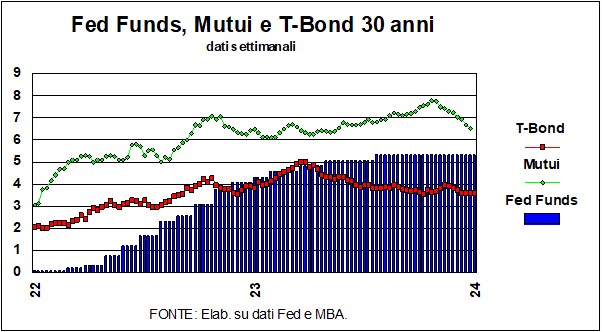

کے درمیان تضاد فیڈ کا سخت موقف اور کا حسن سلوک مارکیٹیں گراف میں دیکھا جا سکتا ہے، جو فیڈرل فنڈز پالیسی کی شرح کا 30 سالہ ٹی بانڈ اور 30 سالہ رہن کے رجحانات سے موازنہ کرتا ہے۔ گائیڈ کی شرح مہینوں سے بدستور برقرار ہے، لیکن i رہن - جس میں اینٹینا ہیں جو شرح سود کی توقعات کے لیے بہت حساس ہیں - انہوں نے تیزی سے کمی دیکھی۔. طویل پیداوار کے لیے بھی یہی کہا جا سکتا ہے۔ بانڈ میونسپل بانڈز (جو T-Bonds سے بہت کم حاصل کرتے ہیں کیونکہ وہ ٹیکس فری ہیں – ہمارے 12,5% بھی نہیں!) اور ایک اور اشارہ کمی کی توقعات پبلک سیکیورٹیز کی خریداری میں - امریکہ اور یورپ دونوں میں - شرحیں مل سکتی ہیں: طویل سیکیورٹیز کے تازہ ترین ایشوز کو پرجوش طریقے سے سبسکرائب کیا گیا۔ پیش کردہ مقداروں کے ضرب کے لیے – بیلجیم سے اسپین، برطانیہ، اٹلی تک…. امریکہ میں، اس ہفتے 3 سالہ ٹی-بانڈ - ایک پختگی جو گرتی ہوئی پیداوار کے امکان سے سب سے زیادہ متاثر ہوتی ہے - گزشتہ مئی کے بعد سب سے کم سطح پر فروخت ہوئی۔ مختصر میں، سرمایہ کاروں وہ اب بھی اعلی منافع کو یقینی بنانا چاہتے ہیں۔، زوال سے پہلے۔ گرتی ہوئی شرحوں کے مراحل اٹلی کے لیے سازگار ہیں، جیسا کہ سے دیکھا جا سکتا ہے۔ پھیلانے، جو گر گیا ہے۔ سب سے کم سطح پر میلونی حکومت کے آغاز سے، بند اور بونوس دونوں کی طرف۔

سرمایہ کار مایوس ہوں گے۔? شکوک و شبہات سپلائی کے عوامل اور مانیٹری پالیسی کے عوامل دونوں سے پیدا ہوتے ہیں۔ جہاں تک سپلائی کا تعلق ہے تو امریکہ اور دیگر جگہوں پر اگلے چند ماہ نظر آئیں گے۔ حکومتوں سے بڑے پیمانے پر فنانسنگ کی ضرورت ہے۔ (جو تازہ ترین مسائل کے ساتھ فارم میں کچھ گھاس بھی ڈالتے ہیں)۔ مانیٹری پالیسی کے حوالے سے، فیڈ اور ای سی بی کم شرحوں میں سست ہوسکتے ہیں۔. مہنگائی کے بارے میں خدشات قیمتوں سے لاگت کی طرف منتقل ہو گئے ہیں، محنت کی لاگت کے معنی میں، جو قیمتوں کی تشکیل کے لیے بنیادی ان پٹ ہے۔ جیسا کہ اوپر ذکر کیا گیا ہے، اس طرف اور بحر اوقیانوس کے دوسری طرف، مزدوری کے اخراجات کی حرکیات بڑھ رہی ہے۔ تاہم، پیداواری صلاحیت میں تھوڑا سا اضافہ کرنے سے، اور اشیا کی قیمتوں میں جاری تنزلی کو مدنظر رکھتے ہوئے، مہنگائی متحرک حد کے اندر رہ سکتی ہے مرکزی بینکوں (جو پیشے کے لحاظ سے محتاط ہیں)۔ مختصرا، مارکیٹوں میں مایوس نہ ہونے کا ایک اچھا موقع ہے۔.

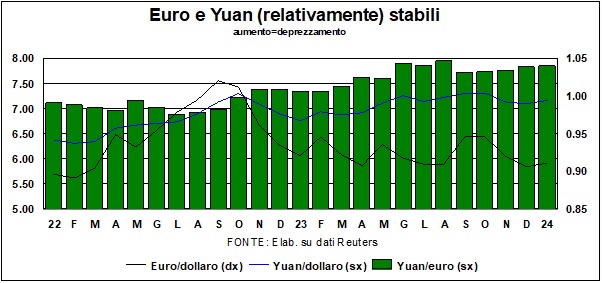

زرمبادلہ کی منڈیوں پر، ڈالر کچھ کوششوں کے ساتھ، پچھلے مہینے (1.05-1.10 یورو کے مقابلے میں) کا ذکر کردہ حد کے اندر رہنا جاری ہے۔ اوپر کی طرف پھاڑنا (یعنی قدر کم کرنا). لیکن یہ دیکھنا دلچسپ ہے – گراف دیکھیں – ai مؤثر ڈالر کی شرح (63 کرنسیوں کے خلاف)، برائے نام اور اصلی۔ گراف ظاہر کرتا ہے کہ، وبائی بیماری کے آغاز سے لے کر آج تک، یورو کے مقابلے میں ڈالر زیادہ تبدیل نہیں ہوا ہے، لیکن تمام کرنسیوں کے مقابلے میں اس کی تعریف ہوئی ہے، اور اس سے بھی زیادہ حقیقی شرح مبادلہ کے طور پر (صارفین کی قیمتوں کے اشاریہ کی بنیاد پر)۔ یہ قدردانی دونوں کا بہت قرض ہے امریکی معیشت کے پٹھوں اچھی (تقابلی) کارکردگی کے حوالے سے مہنگائی.

چینی کرنسی زیادہ تبدیل نہیں ہوئی ہے، اور اس بات کی تصدیق کرتی ہے کہ چین کو ایک کی ضرورت ہے۔ یوآن مسابقتی۔

E اسٹاک مارکیٹوں? اسٹاک مارکیٹوں نے پچھلے سال میں بہت کچھ کیا ہے۔ توقع سے بہتر. یہاں بھی، کیا ایکویٹی سرمایہ کاری کے حامی (جن میں ہم ہیں، جیسا کہ ہم ہر 'Lancette' میں دہراتے ہیں) مایوس ہو سکتے ہیں؟ آئیے کچھ فاصلے پر لے جاتے ہیں۔ سرمایہ کاری فنڈ مینیجرز کا 'ہولی چالیس' ایک فارمولا ہے جو بیان کرتا ہے۔ ایک چھوٹی سرگرمی باغ کی مثالی ساخت، جیسے کہ 'سکون' (رشتہ دار، یقینا) کے دونوں فوائد لانا بانڈ کے بہادر چڑھائیوں (اور نزول) کے مقابلے میں اعمال. کتنا - مینیجرز کو فیصلہ کرنا چاہیے - شیئرز (گھریلو، بین الاقوامی...) ڈالنے کے لیے، کتنا بانڈز میں اور کتنا محفوظ پناہ گاہ کے اثاثوں میں (شروعسونے، جو پیدائشی بانجھ پن کا بھی شکار ہے، اس لحاظ سے کہ اس سے نہ تو منافع ملتا ہے اور نہ ہی سود، اور، روس کے یوکرین پر حملے کے بعد سے، S&P500 سے زیادہ نہیں بڑھی ہے، جس سے منافع حاصل ہوتا ہے)۔

پچھلے چند سال، کالے ہنسوں سے بھرے ہوئے ہیں، خاص طور پر مقدس چالیس کی تلاش کرنے والوں کے لیے مشکل رہے ہیں۔ دی مشہور 60/40ایک سمجھدار اور منافع بخش پورٹ فولیو کے لیے تجویز کردہ تناسب میں سب سے زیادہ جانا جاتا ہے، اسٹاک میں 60% اور بانڈز میں 40% تجویز کرتا ہے۔ لیکن کیا یہ 60/40 مالیاتی تاریخ کے امتحان پر پورا اترتا ہے؟ چند ماہ قبل نیشنل بیورو آف اکنامک ریسرچ کی طرف سے شائع کردہ ایک دلچسپ حالیہ مضمون ("سٹیٹس کو سے آگے: لائف سائیکل انویسٹمنٹ ایڈوائس کا ایک تنقیدی جائزہ"، ازہان انارکولووا، سکاٹ سیڈربرگ اور مائیکل ایس او ڈوہرٹی) ایک انقلابی نتیجے پر پہنچا ہے۔ : 60/40 کو 100/0 میں تبدیل کیا جانا چاہئے۔، یعنی تمام اسٹاک میں (آدھا گھریلو، آدھا بین الاقوامی)۔ یقینا، بہت کچھ سرمایہ کار کے افق پر منحصر ہے۔ اگر آج آپ نے پرانے گھر کی فروخت سے حاصل ہونے والی رقم جمع کر لی ہے، اور ایک مہینے میں آپ کو نئے گھر میں منتقل ہونے کے لیے وہ رقم ادا کرنی ہوگی (چھت کی ضرورت ہے...)، تو گھونسلے کے انڈے کی سرمایہ کاری کرنا مناسب نہیں ہے۔ حصص میں: بہتر ہے کہ پرسکون رہیں اور انہیں بینک میں رکھیں۔ لیکن، درمیانے لمبے افق کے لیے - جو کہ دراز کے مخصوص ہیں - اوپر ذکر کیے گئے ماہرین اقتصادیات کو کوئی شک نہیں ہے (یقینا، یہ کبھی نہیں ہوگاکیونکہ بانڈ مارکیٹ خشک نہیں ہو سکتی…)۔

یہ تجزیہ حصص اور بانڈز کے بہت سے مرکبات کو مدنظر رکھتے ہوئے کیا گیا، اسٹاک مارکیٹوں کے جغرافیائی علاقوں، جاری کنندہ (عوامی، نجی) اور سرمایہ کاروں کی عمر کے لحاظ سے (مثال کے طور پر، ایک اور عام سفارش یہ ہے کہ نوجوانوں کو زیادہ اسٹاک رکھنے چاہئیں۔ بانڈز)۔ اور اوپر کے نتیجے پر پہنچتا ہے، ہر ملک اور ہر عمر کے گروپ کے لیے درست. مصنفین تسلیم کرتے ہیں کہ، ان ادوار میں جب اسٹاک مارکیٹ گرتی ہے (قیمت میں اتار چڑھاؤ بانڈ کی قیمتوں سے کہیں زیادہ ہوتا ہے)، سرمایہ کار کے لیے تولیہ پھینکنے اور سرمایہ کاری کا کم از کم ایک حصہ فروخت کرنے کا ایک سخت لالچ ہوتا ہے، جس کا خدشہ ہوتا ہے، قیمت کھونا جاری رکھ سکتا ہے۔ اس فتنہ کا سامنا کرتے ہوئے، مصنفین تجویز کرتے ہیں۔ خاموش رہیں اور اچھے موسم کا انتظار کریں۔. یہ ایک ایسی سفارش ہے جس کا اطلاق سیاست میں بھی ہونا چاہیے، جہاں بہت سی ضروری اصلاحات انتخابی چکروں سے زیادہ طویل عرصے تک اپنے اثرات ظاہر کرتی ہیں...