Misalkan Anda telah menabung sejumlah uang dan bersiap untuk menginvestasikannya di reksa dana (atau SICAV atau unit link, atau produk “terkelola” lainnya). Bagaimana Anda memilihnya?

Ikuti kawanan

Secara intuitif, kinerja dana masa lalu yang baik akan menjadi indikasi keterampilan manajemen manajer aset. Akal sehat, pada kenyataannya, baru-baru ini mencapai hasil positif dan berada di posisi teratas peringkat seharusnya diperhitungkan dalam membedakan manajer yang baik dari kambing, bukan? Sangat masuk akal.

Jadi, jika Anda seperti kebanyakan orang, atau Anda menyewa penasihat keuangan dengan profesionalisme seorang penjual kelapa, kemungkinan besar Anda akan berakhir dengan berinvestasi dalam reksa dana yang berkinerja terbaik dalam peringkat terbaru. beberapa penghargaan untuk kinerja yang luar biasa di tahun sebelumnya.

Sayangnya, ini adalah dunia yang suram dan tak kenal ampun: intuisi yang masuk akal sering menyesatkan. Data menceritakan kisah lain.

Kata untuk data

Saya mengambil isyarat dari studi terbaru oleh S&P Dow Jones yang menganalisis kegigihan "berkinerja terbaik" selama bertahun-tahun, menjawab pertanyaan dengan fakta: apakah kinerja masa lalu itu penting?

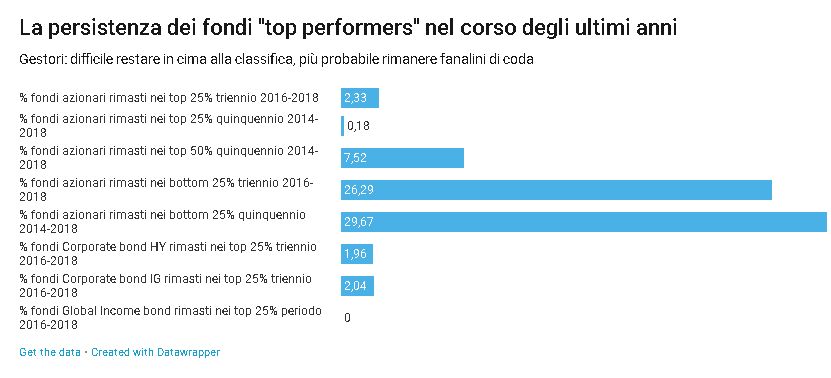

Singkatnya:

- dari 557 reksa dana saham yang merupakan 25% teratas di tahun 2016, hanya 2,33% yang masih berada di 25% teratas di tahun 2018;

- dari 571 reksa dana saham 25% teratas di tahun 2014, hanya 0,18% yang masih berada di 25% teratas lima tahun kemudian, di tahun 2018;

- bahkan melunakkan masalah, dan menganalisis siapa yang mampu bertahan di 50% teratas, peringkat paruh atas, hanya 7,52% dana yang mampu melakukannya dalam periode lima tahun 2014-2018;

- di sisi lain, mereka yang berada di 25% terbawah, yaitu di peringkat terbawah, tetap berada di posisi terbawah dalam 26,29% kasus dalam periode tiga tahun 2016-2018 dan dalam 29,67% kasus dalam lima tahun. -periode tahun 2014-2018;

- pada obligasi dengan kategori yang paling banyak yaitu Corporate High Yield, Medium Term Corporate Investment Grade dan Global Income, persentase dana yang bertahan di 25% teratas dalam tiga tahun masing-masing adalah 1,96%, 2,04% dan 0% (zero cut , Ya);

- memperpanjang cakrawala waktu hingga lima tahun untuk kategori yang sama, persentase dana yang tetap berada di 25% teratas masing-masing adalah 0%, 0% dan 0% – trio nol yang bagus, tidak ada yang perlu dikatakan.

Untuk menghindari membuat Anda tertidur lebih dari yang diperlukan, saya tidak menyalin semua data, yang dapat Anda baca sendiri di laporan. Saya pikir moral dari cerita ini sudah jelas: sangat sedikit dana yang berhasil bertahan di puncak, dan usaha semakin sulit semakin lama cakrawala waktu diperpanjang.

Harus dikatakan bahwa persentase memang sedikit meningkat untuk kelas aset yang lebih tidak likuid dan teknis, seperti obligasi kota (kita akan segera melihat bahwa ada alasan yang bagus). Pecundang, di sisi lain, memiliki peluang yang jauh lebih baik untuk tetap menjadi pecundang. Ini adalah dunia yang kejam.

Studi yang dimaksud berkaitan dengan pasar dunia utama untuk manajemen aset, Amerika Serikat. Tetapi, jika Anda berpikir bahwa hal-hal berbeda di tempat lain, maaf, buktinya serupa.

Bahkan, kenyataannya lebih buruk lagi. Dalam salah satu karya paling otoritatif tentang topik kegigihan kinerja, Mark M. Carhart dari University of Southern California menyimpulkan bahwa:

“Satu-satunya kegigihan yang bermakna terkonsentrasi pada yang kuat di bawah rata-rata dana terburuk. Tidak ada bukti empiris tentang keterampilan atau informasi superior dari manajer portofolio, secara agregat. Singkatnya, yang terbaik tidak bertahan lama, tetapi yang terburuk cenderung tetap berada di antara yang terburuk, karena hanya ada sedikit ahli manajemen yang ada. Akibatnya, itu adalah ranah kebetulan.

Tapi kegilaan apa ini? Apa yang terjadi di pasar keuangan?

Alasannya

Semua ini benar-benar normal. Dan rasional.

Alasan mengapa kinerja manajer didominasi oleh kebetulan bukanlah, seperti yang dapat disimpulkan dengan mudah, bahwa (secara keseluruhan) mereka adalah sekelompok orang bodoh. Justru sebaliknya: komunitas investor sangat pandai memasukkan informasi ke dalam harga saham, obligasi, komoditas, dan aset lainnya. Jadi sangat sulit untuk melakukan lebih baik dari yang lain.

Ini seperti sekelompok besar pengendara sepeda yang melaju dengan kecepatan penuh: hampir tidak mungkin untuk melepaskan diri dan melepaskan diri. Fenomena ini dikenal sebagai paradoks kemampuan (Paradoks keterampilan): semakin banyak keterampilan tumbuh secara seragam dalam kelompok yang bersaing, semakin sedikit mereka menentukan dan semakin berat kasusnya. Itu sebabnya di kelas aset di mana jumlah manajer lebih sedikit, keterampilan muncul dengan lebih mudah.

Jadi, Tuan-tuan, selamat datang di dunia realitas - tegalan yang kering. Namun, menyadari fakta bahwa ketika kenyataan tidak menyenangkan, realis cenderung tidak disukai, saya juga memberi tahu Anda bahwa dari semua ini Anda dapat menarik indikasi praktis yang berguna untuk menginvestasikan tabungan Anda, betapapun sedikit atau banyak.

Beberapa aturan saver-ninja

- Hindari pecundang

Cobalah untuk tidak tertipu oleh produk manajemen aset dengan kinerja historis yang buruk secara konsisten, selama bertahun-tahun: kami telah melihat bahwa rata-rata mereka masih cenderung berkinerja buruk. - Bersikaplah skeptis tentang pantat "glamor".

Performer terbaik tahun ini akan terus menarik perhatian media dan memenangkan hadiah referensi diri: Saya harap fakta dan angka telah meyakinkan Anda bahwa, untuk masa depan, ini tidak terlalu penting. - Urus urusanmu sendiri

Berinvestasi pada produk yang sejalan dengan tujuan dan kebutuhan ekonomi dan keuangan Anda, konsisten dengan profil risiko Anda dan portofolio lainnya. Jangan mengikuti tren. - Perhatikan biayanya

Biaya komisi berdampak negatif langsung pada kinerja investasi Anda: Saya rasa Anda tahu cara menyesuaikannya (tidak sulit). - Perhatikan proses investasi

Dalam lingkungan yang didominasi oleh kebetulan, penting untuk membuat keputusan secara sistematis, memanfaatkan informasi yang tersedia: inilah yang dilakukan oleh tim manajemen yang baik. Jadi fokuslah pada proses investasi – bagaimana manajer memilih investasi dan mengelola risiko, seberapa disiplin mereka, bagaimana mereka bereaksi terhadap hal yang tidak terduga, dan sebagainya. Mereka yang memiliki metode yang baik lebih mungkin untuk berhasil. Saya tahu bahwa menilai proses investasi adalah hal yang sulit jika bukan tidak mungkin bagi banyak penabung, tetapi tanyakan kepada penasihat keuangan Anda, "Bagaimana proses investasinya?" dan melihat bagaimana dia merespons dapat memberikan petunjuk penting. Misalnya, lawan bicara Anda mulai gagap, atau cerita yang terlalu bagus untuk terlihat benar, atau teori yang sama sekali tidak dapat dipahami, itu bukan pertanda baik. Ingat: proses investasi yang baik biasanya memiliki ide yang solid dan dapat dipahami di baliknya, setidaknya pada tingkat intuitif.

Pesan moral dalam cerita

Pesan ceritanya jelas: kinerja historis, peringkat dana, dan penghargaan gemerlap memiliki nilai prediktif yang kecil. Inilah inti masalahnya.

Jadi, ketika memilih produk manajemen aset, perbedaannya hanyalah ingin percaya (pada kinerja), atau melihat fakta dan angka dengan kesadaran penuh akan peran peluang. Apa yang tidak menyenangkan: seperti kata Qohelet, "barangsiapa menambah ilmu, menambah rasa sakit".

Dari blog Anjurkan Saja.