La lamanya dari obligasi dapat bervariasi dari beberapa bulan hingga 30, 50, 100 tahun atau bahkan selamanya. Misalnya, negara Italia menerbitkan Obligasi Negara (Bot) dengan jangka waktu 3, 6 dan 12 bulan, Obligasi Negara Multi Tahun dengan jangka waktu 2 sampai 50 tahun. Semakin jauh jatuh temponya, semakin lama durasi finansial obligasi tersebut dan semakin besar variasi harga seiring dengan bervariasinya imbal hasil. Obligasi biasanya diterbitkan dengan nilai 100, dengan kupon yang dibayarkan setiap tahun atau setengah tahunan; pada saat jatuh tempo penerbit akan membayar kembali nilai 100. Dalam hal ini hasil tahunan pada saat jatuh tempo akan bertepatan dengan kupon.

Il harga obligasi sama dengan nilai sekarang kupon masa depan dan nilai nominal yang dilunasi pada saat jatuh tempo. Jika imbal hasil setelah penerbitan naik dan harga obligasi turun, maka investor yang membelinya setelah penerbitan akan membelinya dengan harga lebih rendah; perbedaan antara harga yang dibayarkan dan nilai yang dikembalikan pada saat jatuh tempo akan mengkompensasi fakta bahwa kupon lebih rendah daripada imbal hasil. Namun jika imbal hasil turun setelah diterbitkan, maka harga obligasi akan naik di atas par, yakni di atas 100.

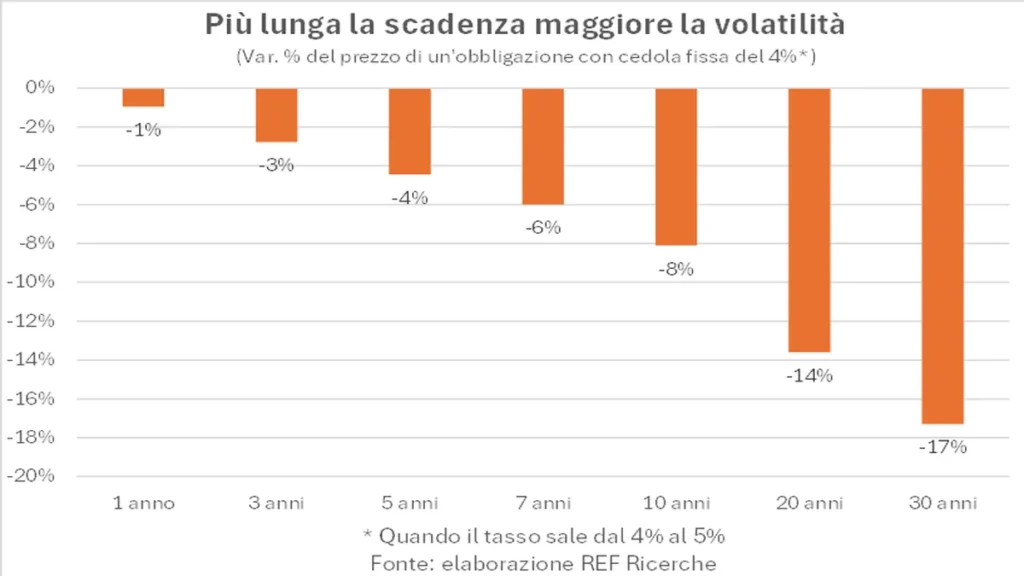

Pilihan jangka waktu pembelian sekuritas bergantung pada imbal hasil (yield) pada berbagai jatuh tempo, ekspektasi tren suku bunga di masa depan (dan ekspektasi tren perekonomian) dan jangka waktu individu. investor (mari kita abaikan dulu risiko kredit). Jika kita yakin bahwa imbal hasil (yield) yang tinggi, bahwa bank sentral mampu mengendalikan inflasi, bahwa penerbit obligasi tetap mampu membayar hutang (solven), dan jika kita memiliki jangka waktu yang panjang maka akan lebih baik jika kita membeli obligasi jangka panjang untuk memastikan tingkat bunga yang menarik. pengembalian dalam jangka panjang (atau mendapatkan keuntungan dari kenaikan harga jika hasil panen benar-benar turun).

Pada saat penulisan catatan ini, Treasury - obligasi pemerintah Amerika - dengan jangka waktu tiga puluh tahun memiliki imbal hasil sekitar 4,5%, tingkat yang mendekati level tertinggi dalam 15 tahun terakhir. Jika kita yakin bahwa tingkat inflasi mendekati target The Fed sebesar 2% dan Amerika Serikat tetap mampu membayar utang, maka mendapatkan imbal hasil sebesar 4,5% untuk tiga puluh tahun ke depan tentu merupakan hal yang menarik.

Tarif tetap atau variabel

Mengacu pada kupon, obligasi dapat memiliki kupon tetap (bahkan terkadang meningkat, meningkat, seperti BTP Futura dan BTP Valore - tetapi ditentukan pada saat penerbitan) atau variabel, yaitu terkait dengan suku bunga pasar jangka pendek periode. Negara bagian Italia menerbitkan Sertifikat Kredit Perbendaharaan - CCT - dengan kupon setengah tahunan yang terkait dengan Euribor enam bulan ditambah spread; durasinya antara tiga dan tujuh tahun. Dengan obligasi dengan suku bunga variabel, Anda tidak menghadapi risiko suku bunga karena kuponnya disesuaikan dengan suku bunga yang berlaku. Dibandingkan dengan obligasi jangka pendek seperti BOT, CCT memungkinkan Anda memperoleh keuntungan dari pengembalian yang lebih tinggi karena risiko kredit yang lebih tinggi dalam jangka waktu yang lebih lama dan likuiditas yang lebih rendah.

Sekuritas yang diindeks inflasi

Negara-negara besar menerbitkan obligasi pemerintah yang terkait dengan inflasi. Obligasi ini memiliki kupon - lebih rendah dari obligasi nominal dengan karakteristik serupa (penerbit, jatuh tempo, tanggal penerbitan) - dan menyediakan revaluasi berkala atau jatuh tempo atas modal yang diinvestasikan. Oleh karena itu, jenis instrumen ini menawarkan imbal hasil, yang disebut riil, yang merupakan fungsi dari kupon dan harga pembelian, serta perlindungan modal dari inflasi. Modal yang disetor meningkat berdasarkan akumulasi inflasi pada periode referensi. Selisih antara imbal hasil obligasi nominal dengan imbal hasil obligasi terindeks dari penerbit yang sama dan jangka waktu yang sama menunjukkan tingkat inflasi titik impas, yaitu ekspektasi pasar terhadap tingkat inflasi pada periode sampai surat berharga tersebut jatuh tempo. Negara Italia menerbitkan dua jenis obligasi pemerintah yang diindeks: BTP yang terkait dengan inflasi Eropa dengan jangka waktu berkisar antara 5 hingga 30 tahun dan BTP Italia yang diindeks ke inflasi Italia dengan revaluasi modal setengah tahunan dan bonus loyalitas pada saat jatuh tempo.

Pilihan antara sekuritas nominal dan sekuritas yang diindeks inflasi bergantung pada ekspektasi inflasi seseorang dibandingkan dengan apa yang didiskontokan oleh harga pasar. Misalnya, segera setelah merebaknya pandemi pada bulan Maret 2020, ekspektasi inflasi, yang berasal dari obligasi pemerintah Jerman tenor sepuluh tahun, turun menjadi 0,2%. Oleh karena itu, investor sangat tertekan dan memperkirakan rata-rata inflasi akan sangat rendah selama sepuluh tahun ke depan. Pada tahap tersebut, jika diyakini bahwa situasi akan menjadi normal, tentu lebih baik membeli obligasi yang terkait dengan inflasi daripada yang nominalnya mengingat imbal hasil riilnya sangat dekat dengan nominalnya. Situasi sebaliknya terjadi pada paruh pertama tahun 2022, ketika ekspektasi inflasi melonjak akibat perang di Ukraina dan dampak pandemi terhadap rantai pasokan. Tingkat inflasi titik impas 10 tahun melonjak pada Mei 2022 menjadi 3%. Tingkat yang mengandaikan ketidakmampuan bank sentral mengendalikan inflasi dalam jangka waktu yang relatif lama.

Resiko awal

Untuk obligasi korporasi dan obligasi yang berasal dari negara-negara dengan peringkat kredit rendah, pertimbangan mengenai kemampuan dan kemauan penerbit untuk membayar kembali obligasinya setidaknya sama pentingnya dengan risiko suku bunga yang terkait dengan jatuh tempo dan jenis kupon. Analisis terhadap bisnis perusahaan penerbit, keberlanjutannya, tingkat utang, kemampuan menghasilkan uang tunai sangatlah penting.

Mata uang

Jika mata uang yang diterbitkan berbeda dengan mata uang referensi investor, misalnya euro bagi kami orang Italia, maka risiko yang terkait dengan fluktuasi nilai tukar mungkin lazim terjadi. Memang benar, misalnya, bahwa pada tahap ini, obligasi pemerintah AS dalam dolar memiliki imbal hasil yang lebih tinggi dibandingkan obligasi Jerman yang setara dalam euro (pada saat artikel ini ditulis, obligasi pemerintah AS dengan tenor 4,3 tahun memiliki imbal hasil sebesar 2,4% dibandingkan dengan XNUMX% Jerman), namun pelemahan dolar bahkan hanya beberapa poin persentase dapat dengan mudah menghilangkan perbedaan imbal hasil.

Perpajakan

Terakhir, komentar tentang perpajakan. Bagi individu yang tinggal di Italia, pendapatan yang dihasilkan dari obligasi pemerintah (baik dari Italia maupun dari negara-negara yang termasuk dalam "daftar putih", yaitu mematuhi serangkaian perjanjian pertukaran informasi) dikenakan pajak sebesar 12,5%, tarif preferensial dibandingkan dengan 26 % diharapkan untuk obligasi dari penerbit lain. Oleh karena itu, penting untuk membandingkan pengembalian setelah dikurangi dampak pajak ketika membandingkan berbagai jenis sekuritas.