Il sektor industri menyumbang sekitar seperempat dari konsumsi energi di kawasan euro, dan tidak dapat dihindari bahwa dalam beberapa bulan mendatangaktivitas manufaktur menderita sampai tingkat yang agak ditandai dampak dari guncangan harga. Sektor yang paling terkena dampak adalah sektor dengan intensitas energi tinggi yang menyumbang dua pertiga dari konsumsi dalam industri, dan yang sudah mulai menunjukkan kelemahan yang lebih besar daripada sektor manufaktur lainnya. Namun, kami percaya bahwa guncangan harga belum sepenuhnya mengungkapkan dampak resesinya dan bahwa, baik di sektor padat energi maupun industri lainnya, yang terburuk belum terjadi: kami memperkirakan penurunan produksi industri yang cukup mencolok di Italia dan keseluruhan Zona Euro antara akhir 2022 dan awal 2023.

Kawasan Euro: manufaktur mengalami kontraksi antara akhir tahun 2022 dan awal tahun 2023

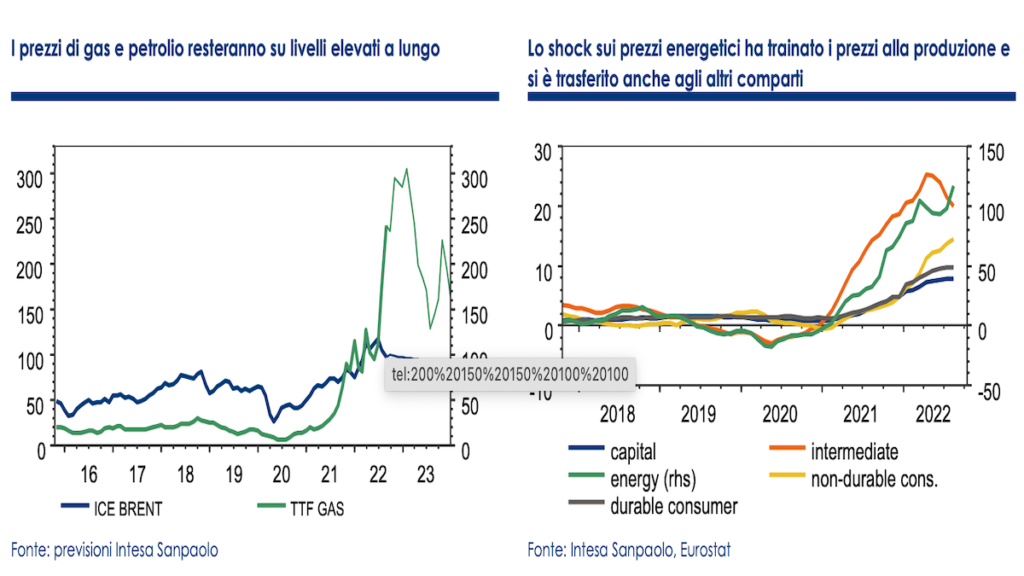

12 bulan terakhir telah ditandai dengan tajam kenaikan harga bahan baku energi yang telah membantu mendongkrak biaya produksi perusahaan. Guncangan terpenting tercatat di pasar gas alam, Tapi juga minyak berdiri dengan harga tinggi secara historis. Hingga paruh pertama tahun 1, harga gas berkisar rata-rata di bawah 2021 euro per MWh, dengan tingkat volatilitas yang sangat terbatas. Mulai paruh kedua tahun lalu, harga mulai naik dengan cepat, dalam konteks berkurangnya pasokan dan tingkat penyimpanan yang rendah, untuk kemudian meledak setelah pecahnya konflik di Ukraina.

Di kawasan euro, kenaikan harga gas dan minyak mentah, yang mewakili lebih dari 60% sumber energi primer (hampir 80% di Italia), akibatnya juga dialihkan ke harga listrik dengan efek pada semua pengguna energi, dan tidak hanya pada konsumen langsung gas alam dan minyak mentah. Secara khusus, sektor industri menyumbang sekitar seperempat dari konsumsi energi di kawasan euro, dan tidak dapat dihindari bahwa dalam beberapa bulan mendatang, aktivitas manufaktur akan mengalami dampak guncangan yang cukup parah.

Sektor yang paling dihukum

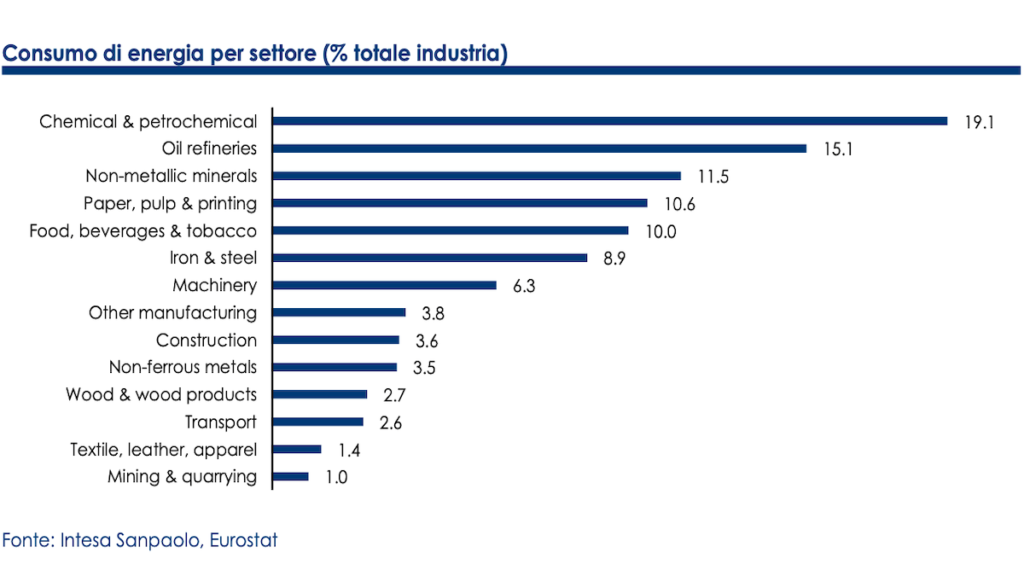

Dalam industri yang sama, tidak semua sektor sama-sama terpengaruh: yang paling terkena sanksi adalah sektor padat energi seperti kimia, pengilangan, pengolahan mineral bukan logam, industri kertas e metalurgi dasar, yang bersama-sama menyumbang dua pertiga dari konsumsi di industri zona euro.

Sektor-sektor yang terindikasi menyumbang sekitar 16% dari total industri (hampir 20% dari manufaktur saja), dan sudah mulai menunjukkan tanda-tanda pelemahan yang nyata. Produksi bahan kimia turun hampir -8% dibandingkan tahun lalu, dan sektor lainnya juga berada di wilayah negatif dalam hal tren. Satu-satunya pengecualian adalah pengilangan yang, bagaimanapun, setelah diuntungkan oleh peningkatan aktivitas di tengah kenaikan harga minyak mentah, juga mulai melambat di tengah perlambatan permintaan global.

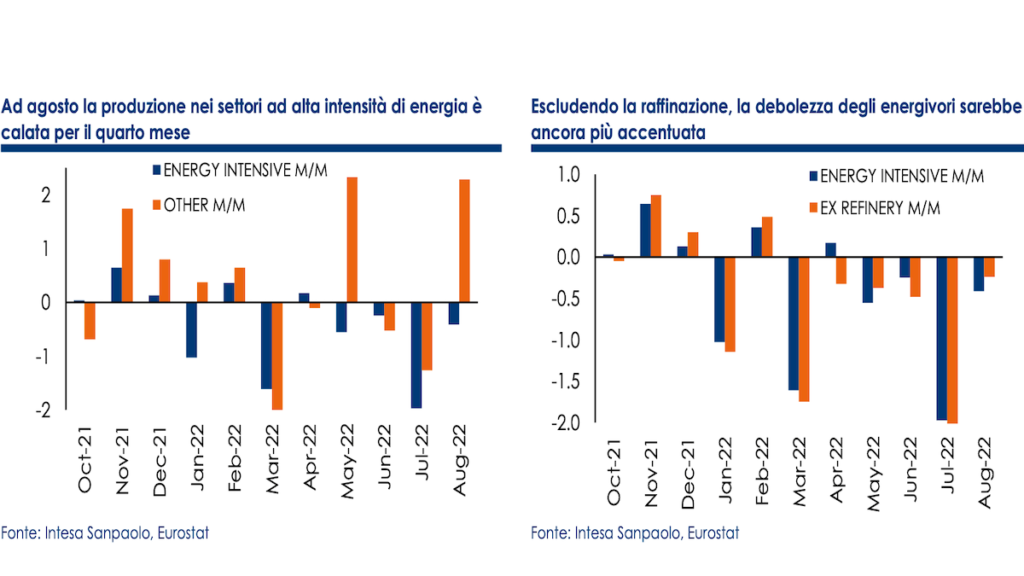

Kami telah membuat a indeks sintetik produksi manufaktur di sektor padat energi menggunakan bobot relatif dari masing-masing kompartemen sehubungan dengan total. Data menunjukkan perbedaan yang jelas dalam hal aktivitas antara indeks sektor padat energi dan yang mengelompokkan sektor manufaktur lainnya: pada bulan Agustus, produksi sektor padat energi menurun untuk bulan keempat (-0,4% m/m dari sebelumnya -2%) dan turun sebesar -3,8% dibandingkan tahun sebelumnya. Jika penyulingan dikecualikan karena alasan yang ditunjukkan di atas, output akan turun setiap tiga bulan selama enam bulan berturut-turut, dengan kecenderungan penurunan sebesar -4,1%.

Ketahanan manufaktur

Dalam menghadapi perlambatan yang dicatat oleh konsumen energi, manufaktur lainnya tampaknya menunjukkan ketahanan. Dalam beberapa bulan terakhir, survei kepercayaan mulai menunjukkan indikasi yang jelas perlambatan permintaan, tetapi untuk keseluruhan paruh pertama tahun ini data produksi secara keseluruhan lebih baik dari yang diharapkan dan dalam tiga kuartal terakhir sektor industri secara keseluruhan memberikan kontribusi positif terhadap pertumbuhan nilai tambah, menyangkal prakiraan kontraksi.

Ada kemungkinan stabilitas yang tidak terduga disebabkan oleh adanya pesanan yang tidak terpenuhi yang pemrosesannya mendukung output dalam konteks menurunnya pesanan baru, juga dibantu oleh berkurangnya hambatan pasokan. Ini mungkin benar terutama untuk sektor yang paling terpukul kekurangan semikonduktor (transportasi, elektronik, komputer dan material listrik), yang tampaknya telah mencapai titik kritis.

Tapi yang terburuk belum datang

Namun, kami memperkirakan yang terburuk akan datang untuk semua sektor yang bersangkutan. Permintaan sebenarnya menurun dengan cepat dan lebih cepat dari yang diharapkan, seperti yang ditunjukkan oleh kemajuan akumulasi persediaan barang yang tidak terjual, sementara pesanan yang belum terpenuhi, yang hingga beberapa bulan lalu merupakan salah satu unsur utama penunjang kegiatan, juga sedang dalam fase penurunan. Juga dicatat bahwa pelan - pelan tidak terbatas pada Zona Euro, tetapi sekarang melibatkan sebagian besar ekonomi global; oleh karena itu akan sulit untuk melihat pembalikan dalam beberapa bulan mendatang, dan penurunan permintaan hanya akan berlanjut.

Sebaliknya, sehubungan dengan guncangan harga, kami percaya bahwa dampak resesinya belum sepenuhnya terungkap: kehadiran kontrak pasokan energi jangka panjang dan bentuk lindung nilai mungkin, setidaknya sebagian, melindungi perusahaan dari kenaikan harga. Pengenalan strategi efisiensi dan penghematan energi seharusnya juga berkontribusi pada pengurangan biaya; laba tinggi dan likuiditas yang terakumulasi sebelumnya mungkin telah memberikan unsur dukungan sementara.

Sektor padat energi akan terus terpukul paling keras

Namun, mengingat harga yang kami perkirakan akan tetap tinggi untuk waktu yang lama, dengan berakhirnya kontrak perlindungan secara bertahap dan penurunan margin, kami percaya bahwa dampaknya, walaupun tertunda, dapat menjadi lebih nyata. Pukulan terberat akan terus menjadi i sektor padat energi, di mana indikasi anekdot gangguan bisnis nyata sudah mulai muncul. Berdasarkan hubungan historis antara aktivitas industri di sektor padat energi dan harga energi, kami memperkirakan efek tertinggal hingga 6 bulan, menyiratkan bahwa guncangan dapat terus membebani aktivitas hampir sepanjang tahun 2023.

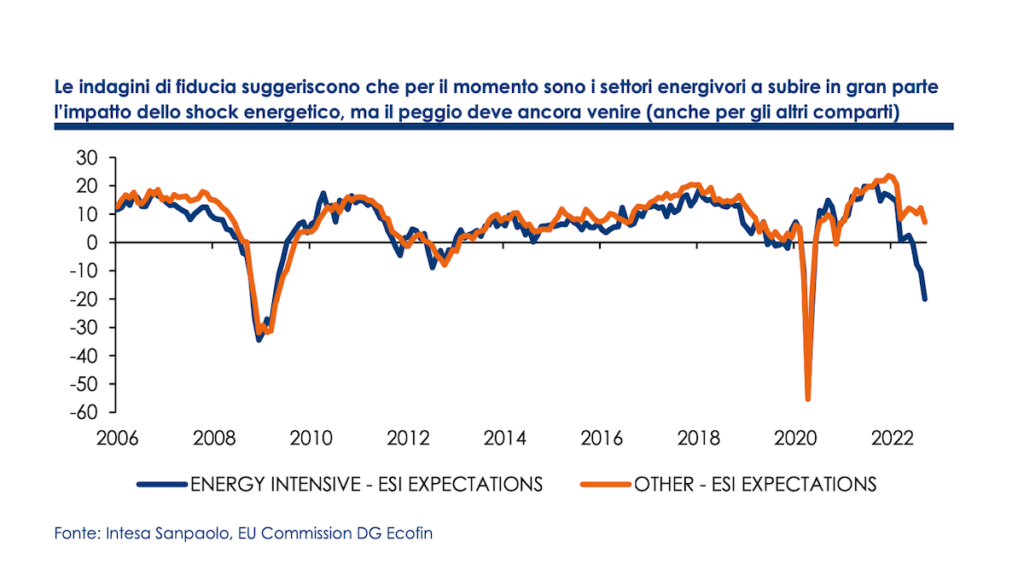

Dengan metodologi yang sama yang digunakan untuk data produksi riil, kami telah mengumpulkan survei sektor bulanan dari Komisi Eropa untuk membangun indeks kepercayaan pada ekspektasi untuk sektor intensif energi dan sektor manufaktur lainnya. Indikator yang diperoleh konsisten dengan koreksi nyata produksi di sektor yang paling intensif energi, bahkan lebih tinggi dari -5% q/q di kuartal musim gugur.

Pelemahan ini bisa menular ke manufaktur lainnya

Namun, melemahnya aktivitas di sektor-sektor tersebut di atas juga dapat ditransmisikan ke sektor manufaktur lainnya, dan menandakan kontraksi yang lebih nyata pada output industri secara keseluruhan. Sektor padat energi sebenarnya biasanya terletak di hulu rantai produksi; melakukan analisis berdasarkan tabel input-output yang berkaitan dengan Zona Euro secara keseluruhan, pengurangan aktivitas sebesar 5% di lima sektor padat energi (kimia, penyulingan, pemrosesan mineral non-logam, kertas, metalurgi) dapat memiliki dampak sekunder yang diperkirakan sekitar sepersepuluh dari nilai tambah di industri lainnya; ini tanpa mempertimbangkan efek pada kepercayaan pelaku ekonomi dan hilangnya daya saing internasional. Masalah yang berasal dari gangguan rantai pasokan intensif energi dapat diatasi dengan penggantian barang setengah jadi yang diproduksi secara internal dengan impor dari luar Eropa, tetapi perusahaan masih harus menghadapi permintaan yang lebih rendah dan harga yang mungkin tidak berkelanjutan bahkan untuk sektor tersebut. di mana energi merupakan bagian kecil dari biaya.

Kelemahan industri diatur untuk memburuk

Singkatnya, kami percaya bahwa di kawasan euro, dalam beberapa bulan mendatang, dalam konteks penurunan permintaan yang progresif dan tinggi incertezza tentang harga energi dan pasokan, yang kelemahan industri pasti meningkat. Setelah rebound sebagian di bulan Agustus, produksi industri akan kembali ke kontraksi yang cukup mencolok di bulan September dan tetap lemah di bulan Oktober, juga terbebani oleh dampak pemogokan di kilang Prancis dan pengurangan aktivitas di sektor padat energi. Industri mungkin telah mengurangi hingga dua persepuluh dari pertumbuhan nilai tambah selama kuartal musim panas, dan harus terus menyeret PDB, secara lebih signifikan, antara musim gugur dan musim dingin juga.

Kami memperkirakan penurunan produksi industri yang agak tajam dalam enam bulan antara akhir tahun 2022 dan awal tahun 2023, yang secara kumulatif dapat mencapai 10%. Mulai musim semi tahun depan, berkat penurunan, juga karena alasan musiman, harga gas dan listrik, sektor ini dapat menunjukkan tanda-tanda pemulihan. Namun,dampak kejutan yang tertunda dan perlambatan dalam siklus global menunjukkan bahwa pemulihan di sisa tahun 2023 ini bisa menjadi lamban secara keseluruhan juga karena, mulai musim gugur mendatang, masalah yang sama terkait harga dan pasokan dapat terjadi kembali. Kami memperkirakan produksi industri turun sebesar -0,7% pada rata-rata tahunan pada tahun 2022 dan sekitar -1,5% pada tahun 2023, dengan risiko penurunan.

Menuju perlambatan manufaktur juga di Italia

Italia adalah salah satu negara yang paling terkena goncangan energi karena tingginya ketergantungan pada gas alam sebagai sumber energi primer. Namun, jika industri Italia sudah tidak terlalu terpengaruh dibandingkan negara lain tahun lalu oleh hambatan yang ada di sepanjang rantai produksi internasional, bahkan dalam fase ini industri Italia dapat terbukti relatif lebih tangguh, berkat bobot sektor padat energi yang lebih rendah. dari total industri (14% berbanding 17% di Jerman dan 16% di kawasan euro secara keseluruhan); khususnya, bobot yang lebih rendah dari kimia, di antara sektor yang paling terkena dampak guncangan harga.

Industri Italia bertahan lebih baik daripada industri Jerman

Bahkan data aktual tentang produksi industri menunjukkan, setidaknya untuk saat ini, bahwa industri Italia bertahan lebih baik (walaupun hanya secara relatif) daripada Jerman: sejak September 2021, ketika harga energi mulai menunjukkan tanda-tanda ketidakstabilan pertama, output di sektor padat energi turun sekitar 6% dibandingkan 8% yang tercatat di Jerman. Namun, baik Italia maupun Jerman menunjukkan kinerja yang jelas lebih buruk daripada negara-negara lain di Zona Euro (di Zona Euro secara keseluruhan, produksi turun sekitar 4%); dalam kasus Italia, kinerja yang kurang baik dapat dijelaskan dengan harga energi yang rata-rata lebih tinggi daripada di negara lain (misalnya dibandingkan dengan Perancis e Spanyol, di mana tindakan pajak yang lebih bertarget sebagian telah melindungi perusahaan dari kenaikan harga).

Data tentang penggunaan gas dalam industri menunjukkan bagaimana perusahaan-perusahaan Italia berhasil, setidaknya sebagian, untuk resor strategi efisiensi dan hemat energi (terhadap penurunan konsumsi gas lebih dari 20% y/y, produksi di sektor intensif energi turun "hanya" sebesar -6,6%). Namun, ruang untuk peningkatan efisiensi atau untuk penggunaan sumber energi lain bagaimanapun juga terbatas dan dalam beberapa bulan mendatang kita akan melihat penurunan produksi.

Mulai musim panas, the irama kontraksi pada kenyataannya, itu telah kembali menonjol dan survei mengantisipasi penurunan lebih lanjut dalam beberapa bulan mendatang ketika, karena alasan musiman dan karena ketidakpastian mengenai pasokan gas, harga energi dapat kembali mendekati harga baru-baru ini. puncak.

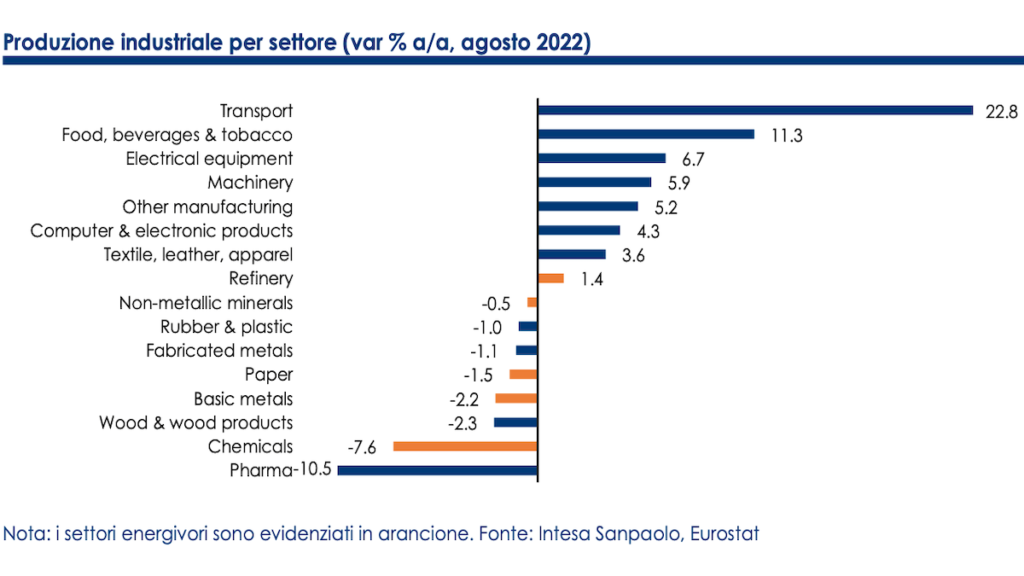

Metalurgi dasar dan kimia mencatat penurunan terbesar

Untuk saat ini, saya di sana metalurgi dasar (-11,2% y/y) dan kimia (-10,6% y/y) untuk mencatat penurunan terbesar berdasarkan tren. Menganalisis data aktivitas secara lebih rinci, dapat dilihat bahwa yang paling terkena dampak adalah sektor produksi yang tidak hanya terpapar kenaikan harga energi tetapi juga persaingan internasional dari produsen berbiaya rendah, dan ditandai dengan marjin yang lebih rendah. Oleh karena itu, sektor-sektor ini memiliki kapasitas yang lebih rendah untuk menyerap biaya yang lebih tinggi dan meneruskannya ke pengguna akhir. Mengingat data yang diperbarui hingga Agustus lalu, sektor-sektor dengan tren penurunan produksi lebih dari 20% sebenarnya adalah: memimpin, seng e kolam (-62,4%); selulosa (-42,8%); pupuk (-30,9%); produk keramik (-29,2%); besi e baja (-23,9%); alat tulis (-20,5%) dan kimia dasar (%-20,2).

Menurut pendapat kami, pembalikan tren hampir tidak akan terlihat sebelum musim semi berikutnya; sektor-sektor yang melaporkan penurunan terbesar dalam ekspektasi produksi sebenarnya adalah sektor-sektor dengan intensitas energi yang lebih besar.

Namun, mereka mulai menunjukkan tanda-tanda lebih pesimisme juga menyebar ke sektor-sektor lain, yang akan mengkonfirmasi hipotesis yang menurutnya perlambatan dalam industri padat energi akan segera ditransmisikan ke sektor manufaktur lainnya (yang, tidak seperti zona euro lainnya, dapat memperoleh manfaat yang lebih kecil dari rebound di sektor intensif semikonduktor).

Mengenai Zona Euro secara keseluruhan, juga di Italia kami mengharapkan kontraksi yang cukup besar dalam produksi industri antara akhir tahun 2022 dan awal tahun 2023: sektor ini, setelah kemungkinan stagnasi yang substansial di kuartal musim panas, dapat berkontribusi negatif terhadap pertumbuhan nilai tambah untuk setidaknya dua persepuluh pada kuartal musim gugur, dan mengekang PDB di musim dingin juga.

Dalam jangka panjang, terutama jika tujuan pada diversifikasi sumber energi, risikonya adalah bahwa harga energi yang lebih tinggi secara struktural akan menyebabkan hilangnya daya saing manufaktur Eropa secara permanen, terkena guncangan asimetris sehubungan dengan Asia dan Amerika, dengan kemungkinan efek "deindustrialisasi" progresif Benua Lama yang berpihak pada wilayah geografis lainnya .

Sertifikasi analis dan komunikasi utama

Dokumen ini disiapkan oleh Intesa Sanpaolo dan didistribusikan oleh Intesa Sanpaolo-London Branch (anggota Bursa Efek London) dan oleh Intesa Sanpaolo IMI Securities Corp (anggota NYSE dan FINRA).

Analis yang menyusun dokumen ini menyatakan bahwa pendapat, prakiraan, atau perkiraan yang terkandung dalam dokumen itu sendiri adalah hasil penilaian independen dan subyektif atas data, elemen, dan informasi yang diperoleh dan bahwa tidak ada bagian dari remunerasi mereka yang telah, sedang atau akan , langsung atau tidak langsung, terkait dengan pendapat yang diungkapkan.