"Pungut apa?", tanya Igor yang cemberut dengan keterusterangannya yang juling Dokter Frankenstein Junior. Mereka yang percaya bahwa inflasi akan meningkat tajam dan keluar dari kendali bank sentral mengingatkan pertanyaan paradoks dalam mahakarya Mel Brooks dan Gene Wilder.

Di sisi lain, siapa pun yang mengamati tren harga konsumen hanya bisa mengharapkan percepatan mereka dalam beberapa bulan mendatang, diikuti dengan perlambatan. Jadi menggambar, sebenarnya, sebuah punuk.

Profil berliku-liku ini dijelaskan oleh serangkaian faktor yang tidak dapat diulang yang untuk sementara telah menarik turun kenaikan harga selama tahun 2020 dan yang, jika gagal dan memang berubah menjadi kebalikannya, akan mendorongnya naik selama tahun 2021. Dianjurkan untuk memeriksa faktor-faktor ini satu per satu.

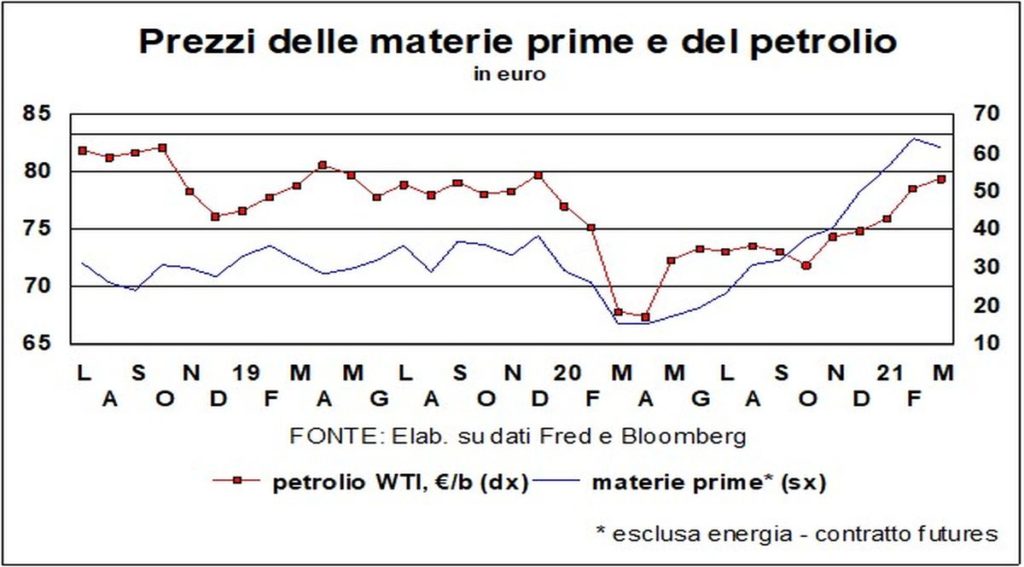

Le kutipan minyak, dan akibatnya biaya di sepanjang energy chain, runtuh pada bulan-bulan pertama tahun 2020, lebih untuk konfrontasi macho antara Rusia dan Arab Saudi daripada krisis pandemi. Hari ini mereka kembali ke tempat mereka berada di akhir tahun 2019.

Penurunan sepertiga, pertama, dan kemudian tiga kali lipat harga minyak mentah telah dan akan berdampak pada inflasi tahunan. Di AS dapat diperkirakan demikian mereka akan menambah 0,8 poin persentase pada perubahan harga konsumen tahunan dibandingkan dengan level saat ini (1,4% di bulan Januari); sesuatu yang dekat di kawasan euro. Oleh karena itu, di sana, semata-mata karena efek perbandingan harga energi, tren harga konsumen total akan naik menjadi 2,2%, di sini akan berubah dari 0,9% menjadi 1,7%. Tetapi langkah ini akan hilang pada paruh kedua tahun ini.

Saya bekerja dan belajar dari rumah telah memukul pasar dengan keras perumahan sewa, dengan penurunan tajam dalam permintaan yang telah menurunkan harga. Dalam banyak situasi, anuitas jatuh tempo telah dikurangi sendiri, karena kesulitan pendapatan pemilik. Hasilnya adalah penurunan tajam dalam dinamika komponen biaya hidup ini. Pemulihan "normalitas" di persewaan akan menambah setengah poin persentase dengan dinamika harga AS (apalagi di kawasan Euro, karena insiden yang lebih rendah dari item pengeluaran ini dalam perhitungan indeks). Ini akan memakan waktu beberapa bulan lebih lama dari biaya energi (bahkan mungkin satu tahun), tetapi ini akan menjadi tambahan yang stabil. Yang, bagaimanapun, akan dikurangi oleh penurunan harga makanan (dipercepat menjadi 4% di AS dan kawasan euro), yang telah terjadi di sini dan masih akan datang dan akan menghapus 0,3 poin persentase.

Lalu ada manuver mendorong-konsumsi, diluncurkan dari Jerman dengan PPN yo-yo, yang dihapus dari Juli dan ditambahkan kembali dari Januari 0,3-0,4% ke inflasi tahunan di kawasan euro. Ini akan bertambah dari Juli (bila dibandingkan dengan efek diskon), sedangkan dari Januari 2022 akan turun 0,6-0,8%. Untuk sesuatu sekitar 1%, itu cukup punuk.

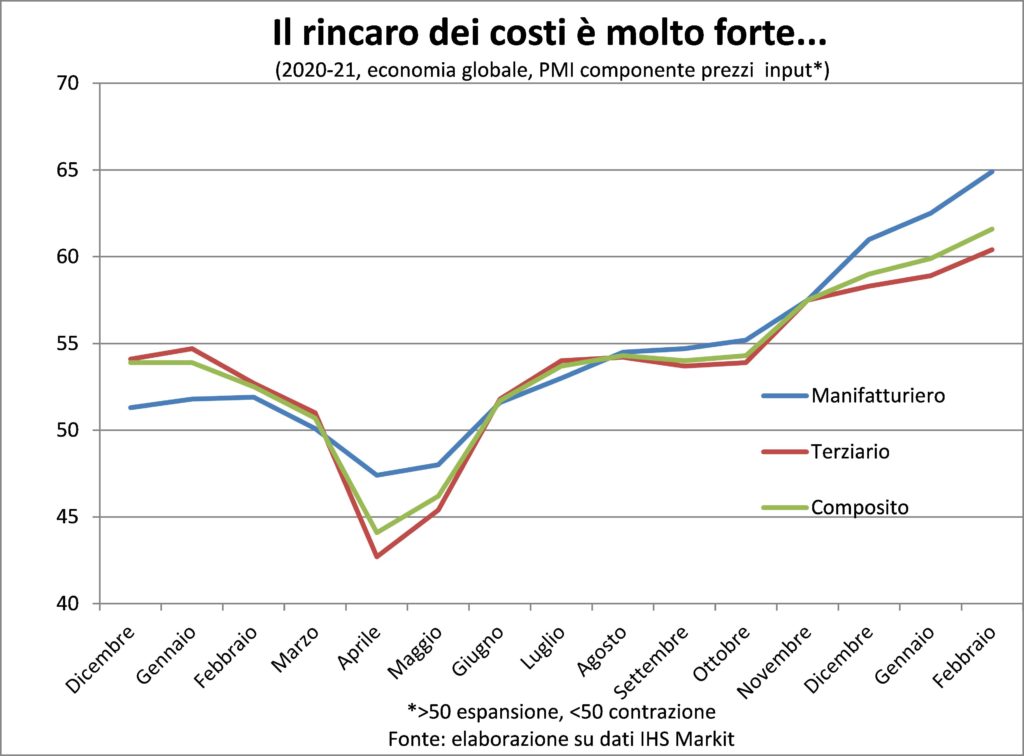

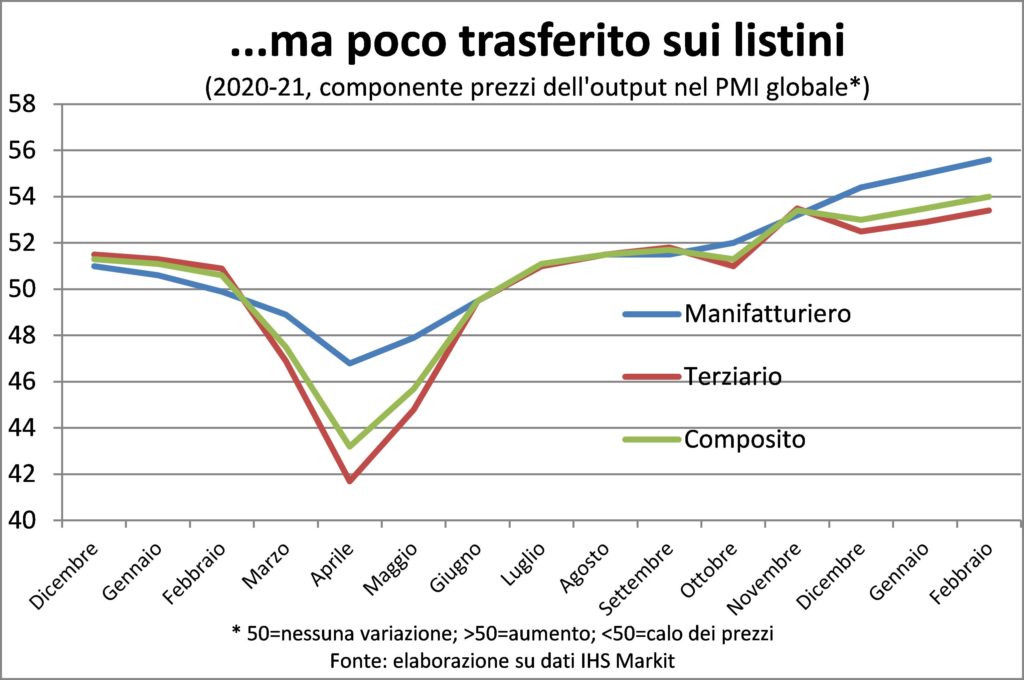

Akhirnya, ada kesulitan sepanjang rantai produksi manufaktur, karena pembatasan perjalanan, di satu sisi, dan permintaan yang melimpah untuk beberapa barang (saluran keluar bagi konsumen yang frustrasi oleh pembatasan kegiatan sosial; dimulainya kembali serbuan investasi), di sisi lain. Namun keduanya akan hilang dengan normalisasi ekonomi. Jadi, jika kita mengamati beberapa harga produk industri meningkat sekarang dan di bulan-bulan mendatang (seperti yang ditunjukkan oleh komponen harga PMI), maka kita akan mengalami perlambatan setelahnya.

Selain itu, perlu dicatat bahwa secara global dalam rangkaian manufaktur dan non-manufaktur (terutama jasa) kenaikan harga sangat rendah. Di kawasan euro khususnya, di mana untuk harga yang dikumpulkan pada bulan Februari PMI adalah 50,3, yaitu stagnasi, meskipun 58,7 dari yang dibayarkan.

Di Amerika Serikat jumlahnya lebih tinggi, tetapi survei berkala oleh FED, menjelang rapat dewan, terus melaporkan sedikit kekuatan harga perusahaan, sehingga biaya yang lebih tinggi mempengaruhi margin, dengan perkiraan penyesuaian harga yang sederhana juga di bulan-bulan mendatang.

Di sini, kemudian, akan ada harga konsumen si bungkuk ala Igor.

Namun, bagi sebagian orang, kita tidak akan memiliki punuk. Novelli Igor, menyangkal keberadaannya karena mereka mempercayainya kenaikan dinamika harga konsumen hanya akan menjadi awal dari proses inflasi bahwa bank sentral akan lepas kendali. Sedikit seperti apa yang terjadi pada murid tukang sihir Mickey Mouse di Fantasi oleh Disney. Yang ini keyakinan penolakan itu sudah menempatkan suku bunga jangka panjang di bawah tekanan.

Mervyn King, mantan Gubernur Bank of England, mengkritik terlalu percaya diri yang dievaluasi oleh otoritas moneter risiko inflasi. Dan dia mengajak mereka untuk segera bereaksi, untuk menghindari menaikkan suku bunga terlalu terlambat dan terlalu tiba-tiba. King bahkan percaya bahwa bank sentral membahayakan independensi mereka sendiri. Dan, sebelum dia, Andy Haldane, kepala ekonom brilian juga dari Bank of England, mengungkapkan konsep serupa (akankah itu varian bahasa Inggris dari para bankir sentral?).

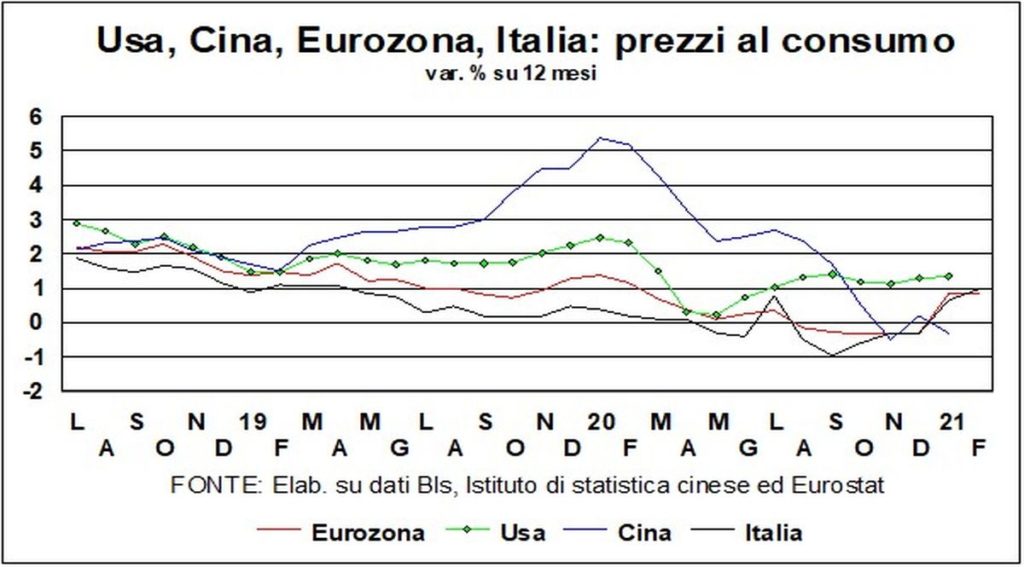

Untuk menjawab tanpa punuk itu baik untuk dilakukan ringkasan dari banyak episode sebelumnya, mulai dari akhir sejarah: inflasi sudah mati dan terkubur. Di semua negara maju utama dan di Cina (demam babi mengizinkan) tren harga konsumen telah berjuang selama bertahun-tahun untuk naik menuju tujuan otoritas moneter.

Bertahun-tahun yang lalu, seperti yang diceritakan dalam dongeng, kenaikan tahunan sebesar 2% ditetapkan sebagai batas maksimum, untuk memandu ekspektasi dan membentuk perilaku. Misalnya, negosiasi untuk pembaruan kontrak kerja atau untuk pasokan antar perusahaan dan, akibatnya, penetapan daftar harga barang akhir (yang relevan untuk survei biaya hidup).

Di Italia empat puluh tahun yang lalu, ini menipu dia memiliki ayah-martir (dia dibunuh oleh Brigade Merah) di Ezio Tarantelli; tidak diakui sebagai seorang ayah hanya karena dia bukan seorang sarjana perbankan sentral: ada kasta bahkan di antara para ekonom. Un menipu yang sangat sukses, terima kasih juga untuk penggunaan yang meyakinkan dari tongkat suku bunga. Jika ada risiko sekecil apa pun bahwa inflasi akan mulai naik lagi, pukulan pencegahan akan tiba dengan kenaikan suku bunga yang tajam oleh bank sentral.

Itu sangat sukses sehingga para gubernur bank sentral meyakinkan diri mereka sendiri penyihir baru Merlin, mampu menjaga inflasi sekitar 2%, dengan pukulan terukur dari suku bunga (pardon: stick).

Tetapi dalam dua puluh tahun terakhir, kurang lebih (agak lebih dari kurang: pada pertengahan XNUMX-an, Ketua The Fed, Alan Greenspan, memeras otaknya atas kenaikan harga yang ditahan meskipun tingkat yang kemudian tampak sangat rendah), bank sentral mereka tampaknya memiliki kehilangan sentuhan ajaib, karena inflasi tidak mau tahu mendekati 2%, dalam artian tetap lebih rendah. Mengancam, memang, untuk berubah menjadi kebalikannya, yaitu penurunan harga yang terus menerus dan berkepanjangan: deflasi.

Mantra apa yang merusak dewa kekuatan sihir bankir sentral? Mereka campur tangan Krisis, keuangan 2008-9 (dengan pengulangan pada 2010-12 di Euroland), pertama, dan pandemi, lalu. Krisis ini telah menciptakan a kosong dari permintaan dan beban penuh pengangguran yang mempersulit senjata moneter saja untuk menghidupkan kembali dinamika harga. Sedemikian rupa sehingga, mulai dari Mario Draghi (selalu SuperLUI!) pada Agustus 2014, bank sentral telah dengan jelas menyatakan bahwa itu terserah kebijakan anggaran untuk mendukung permintaan secara memadai, juga untuk mencapai inflasi yang lebih tinggi, serta lapangan kerja yang lebih tinggi.

Sekarang, diyakinkan oleh pandemi, i pemerintah dan parlemen sudah mulai menghabiskan dan menyebar. Jauh lebih banyak di AS daripada di kawasan euro, tetapi mengingat dogma anti-defisit yang ada, hal itu telah berjalan jauh. Apakah itu cukup untuk membangkitkan kembali inflasi?

Jawaban dari tanpa punuk adalah bahwa itu akan cukup. Setidaknya di AS, di mana paket bantuan baru dari 1.900 miliar dolar ditambahkan ke 900 miliar dolar yang diluncurkan pada akhir tahun 2020 dan, menurut para ekonom yang tentunya tidak konservatif terhadap intervensi publik dalam perekonomian, akan mendorong PDB minimal 5% di atas potensimenciptakan tekanan inflasi.

Intinya adalah itu bantuan ini hanya sekali saja dan menggantikan pendapatan rumah tangga yang tidak diterima. Pada tahun 2022 bantuan tersebut akan hilang dan akibatnya akan ada dorongan yang sama dan berlawanan dengan PDB. Memang benar bahwa sebagian besar dari transfer ini, bersama dengan bagian upah yang lebih tinggi dari biasanya diampuni secara paksa (lihat bagian dari Lancet pada ekonomi riil) dan dapat diterjemahkan menjadi permintaan tambahan, tetapi meskipun demikian, apakah ini akan diterjemahkan menjadi harga dan upah yang lebih tinggi?

Itu diragukan. Dan referensi ke era dan periode di masa lalu, ketika inflasi lolos (atau dibiarkan lepas?) dari tangan para gubernur bank sentral, tidak masuk akal atau banyak untuk mengajari kita, karena kita hidup dan bertindak dalam cara yang sama sekali berbeda dan revolusioner. dunia dari globalisasi dan transformasi digital.

Dalam rilis sebelumnya dari Lancet kami telah menjelaskan panjang lebar tindakan keduanya: kompetisi global melalui pertukaran barang tetapi juga pusat panggilan dan pusat teknik komputer atau pemrosesan reservasi hotel dan perjalanan yang berlokasi di negara-negara berkembang (yang terakhir hampir tidak digunakan sekarang), yang transparansi biaya dan harga berkat Internet, penetrasi online di sektor baru, peningkatan produktivitas dan penghematan dari Industri 4.0 dan komponennya, kecepatan dan kejernihan gambar dengan Teknologi 5G (sedemikian rupa sehingga memungkinkan operasi otak dilakukan dari jarak jauh), dan seterusnya dan seterusnya ("Buka lebar-lebar pintu sangkar pikiran, dan, Anda akan lihat, ia akan terbang sendiri ke langit", tulis penyair Inggris John Keats).

Dan kemudian ada imigrasi, sisi lain, bahkan lebih sulit dicerna secara sosial, globalisasi. Tidak bisakah kamu memotong rambutmu dari jarak jauh? Tapi penata rambut Cina atau Asia lainnya yang datang kepada kami puas dengan setengah harga penduduk asli. Seseorang dapat berdebat tentang kualitas potongan dan percakapan, tetapi harga yang sangat tajam tidak dapat disangkal.

Terakhir, ada elemen krusial: rantai inflasi tautan yang kuat hilang hari ini, Yaitu kenaikan upah. Tanpa cincin ini tidak ada proses inflasi yang dapat terjadi. Mungkin kenaikan upah minimum, perlindungan serikat pekerja yang lebih besar dan langkah-langkah lain yang diperkenalkan oleh hukum memulihkan daya tawar untuk bekerja. Tapi jika itu tidak menjadi kenyataan, dan itu tidak akan menjadi kenyataan, doa terakhir dari Nyata oleh Karl Marx dan Friedrich Engels ("Sie haben eine Welt zu gewinnen. Proletarier aller Länder, vereinigt euch!"), inflasi di satu negara tampaknya tidak dapat dipraktikkan, jika tidak dengan menggusur produksi dalam negeri demi produksi luar negeri.