La Yunani itu lebih baik dariItalia. Itu sorpasso.dll hal ini berkaitan dengan kinerja perekonomian Yunani yang selama beberapa tahun lebih baik dibandingkan Italia dalam hal pertumbuhan PDB, kecepatan dalam mengurangi ketidakseimbangan keuangan publik, kemampuan untuk menarik investasi asing dan kredibilitas tindakan pemerintah. Tidak hanya itu, juga di pasar obligasi pemerintah penyalipan Roma-Athena terjadi (lagi). Namun bagaimana Yunani bisa keluar dari krisis yang membahayakan euro? Seseorang menjelaskannya studio dari CPI, Observatorium di akun publik Italia dari Universitas Katolik yang dipimpin oleh Giampaolo Galli.

Sebaran: menyalip Yunani

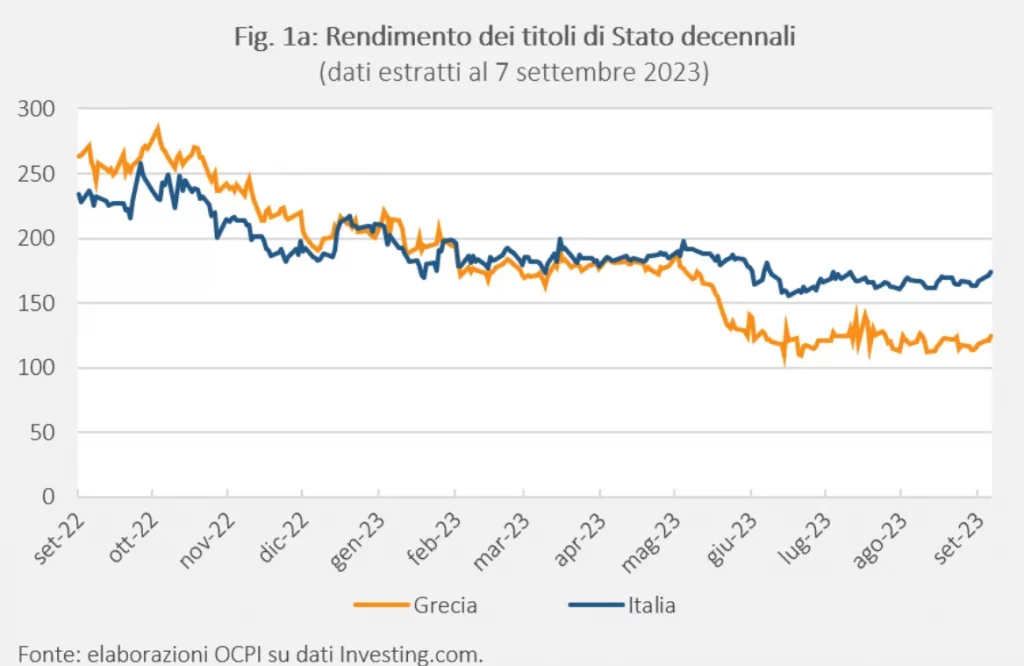

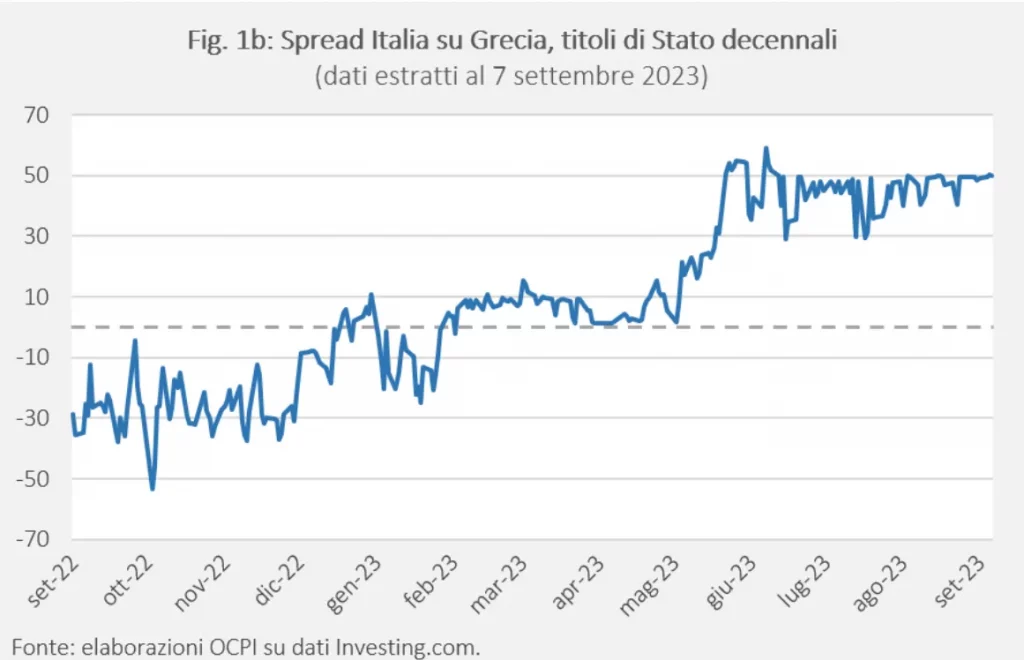

Sejak Mei lalu imbal hasil obligasi pemerintah Sekuritas Hellenic lebih rendah dibandingkan sekuritas serupa Italia. Hal ini bukan yang pertama kali terjadi, namun di masa lalu fenomena ini pernah terjadi pada emisi tunggal, dengan perbedaan yang terbatas dan jangka waktu yang relatif singkat. Namun kini, kita dihadapkan pada perbedaan mencolok yang telah berlangsung selama berbulan-bulan. Melihat ke penyebaran obligasi sepuluh tahun dibandingkan dengan Bunds Jerman, baik Italia maupun Yunani telah meningkatkan kinerjanya pada tahun lalu, namun peningkatan Athena jauh lebih kuat: 139 basis poin dibandingkan dengan 60 basis poin di Italia.

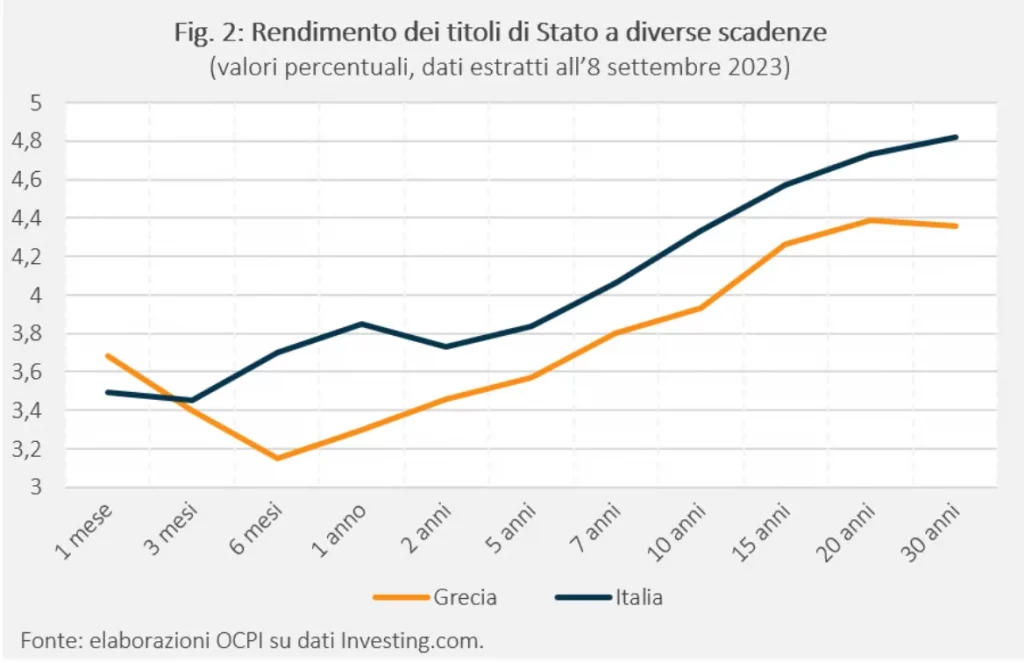

"Menyalip" Yunani atas Italia tidak hanya menyangkut obligasi sepuluh tahun, tapi semua tenggat waktu (Gbr. 2): kecuali obligasi dengan jangka waktu 1 bulan (sangat fluktuatif karena kurangnya pasar yang likuid), obligasi Yunani memiliki imbal hasil yang lebih rendah dibandingkan obligasi Italia sekitar 40-50 basis poin.

Bagaimana ini mungkin?

Membaca laporan lembaga internasional, maupun lembaga pemeringkat, jelas banyak reformasi yang dibuat setelah krisis utang pada tahun 2010 memberi sekarang hasil positif setelah menimbulkan biaya ekonomi dan sosial yang besar di tahun-tahun awal.

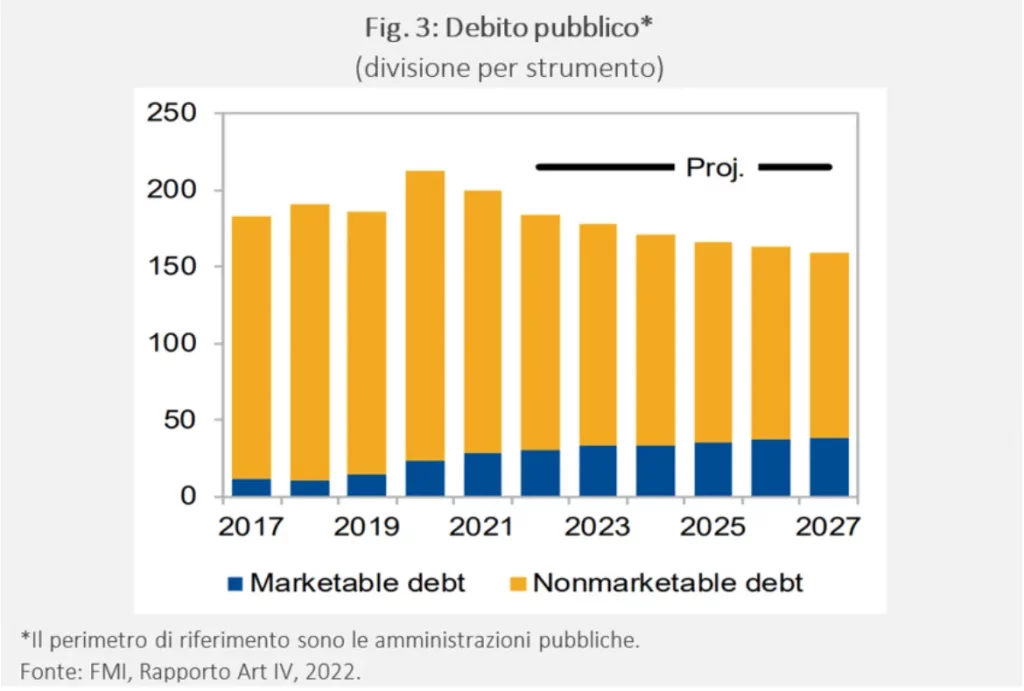

Namun menurut CPI, tidak boleh dianggap remeh bahwa mayoritas Utang publik Yunani ia tidak ada di pasar (Gbr. 3) tetapi dipegang oleh lembaga-lembaga Eropa (pada dasarnya adalah Bulan) dan bahwa utang ini memiliki jatuh tempo yang sangat panjang (rata-rata sisa umur utang Yunani adalah sekitar 17 tahun) dan sangat rendah (rata-rata 1,2%) dan di atas semua tingkat suku bunga tetap. Artinya, bagi Yunani, kenaikan suku bunga ECB hanya berdampak kecil terhadap rata-rata biaya utang.

Namun fakta bahwa sebagian besar utang tersebut dipegang oleh ESM tidak cukup untuk menjelaskan keberhasilan Yunani. Ada faktor-faktor lain yang memungkinkan Yunani untuk meninggalkan gelar negara yang paling berhutang budi di UE (dalam persentase), meninggalkan rekor menyedihkan bagi Italia.

Data kesuksesan Yunani

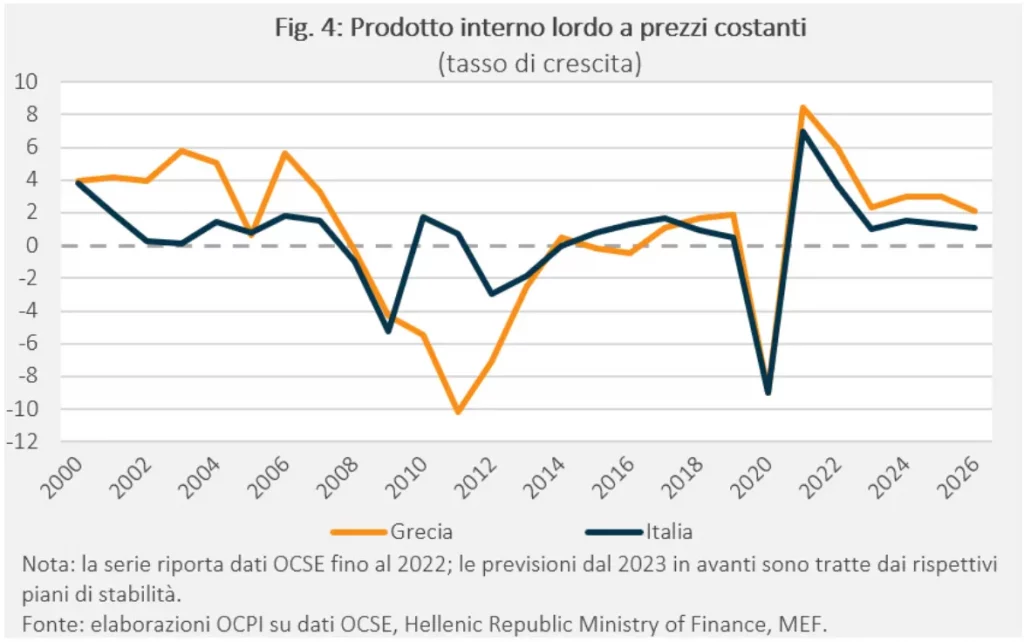

Semua hal dipertimbangkan, yang besar reformasi Perubahan yang mengubah wajah Yunani dilakukan pasca krisis utang (2010). Gambar 4 menunjukkan bagaimana PDB Pertumbuhan Yunani jauh lebih besar dibandingkan Italia hingga tahun 2010 dan bagaimana negara ini terpuruk selama krisis utang (2010-2012), menyusul penemuan bahwa data defisit dan utang Yunani telah dipalsukan.

Setelah itu, dan selama bertahun-tahun, pertumbuhan Yunani agak datar, seperti pertumbuhan Italia. Segalanya berubah sekitar tahun 2019 ketika penyalipan pertama terjadi. Dengan mengambil PDB tahun 100 sebesar 2015, maka pada tahun 2022 Yunani berada pada peringkat 109 dan Italia pada peringkat 105. Dalam proyeksi rencana stabilitas nasional, pada tahun 2026 Yunani akan mencapai peringkat 121 dan Italia pada peringkat 110. Namun faktanya adalah pemulihan pasca-Covid perekonomian di Yunani lebih kuat dibandingkan di Italia: setelah penurunan sebesar 9% di kedua negara pada tahun 2020, pertumbuhan kumulatif untuk periode tiga tahun 2021-2023 diperkirakan sebesar 17% di Yunani dan 12% di Italia. Pada tahun 2022, tahun terakhir dimana saldo akhir tersedia, pertumbuhan sebesar 5,9% di Yunani dan 3,7% di Italia.

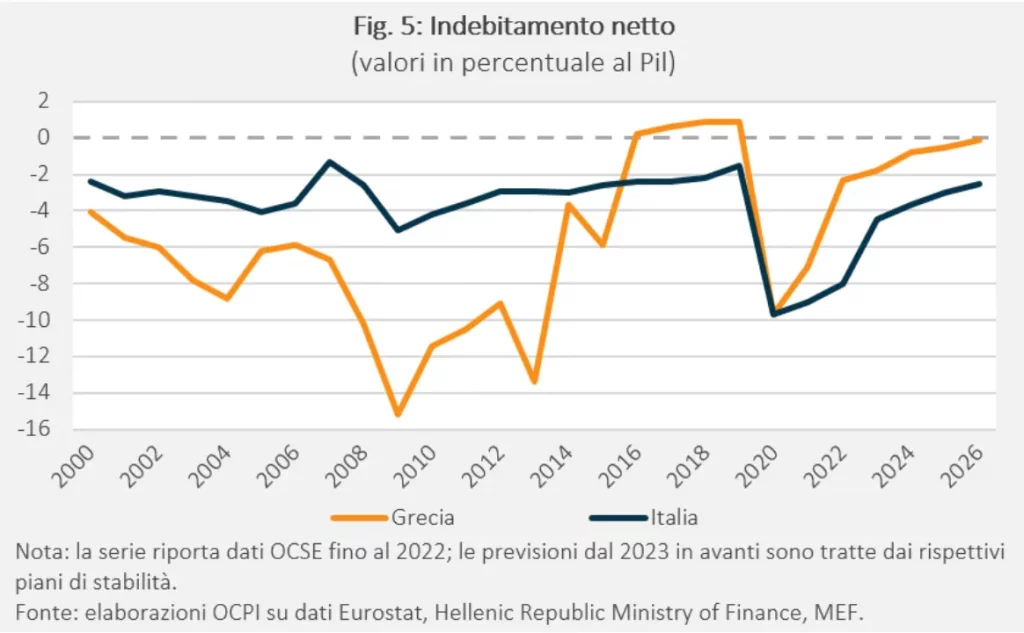

Gambar 5 menceritakan kisah Yunani dari sudut pandang anggaran publik. Seperti yang bisa kita lihat, warisan tahun-tahun sebelum 2010 sangat berat, namun koreksinya sangat cepat. Untuk mencapai hasil ini, pemerintah, yang dipimpin oleh Antonis Samaras dari Demokrasi Baru dan dengan dukungan Pasok, menerapkan pemotongan drastis belanja sosial dan kenaikan pajak. Renovasi bangunan juga dimulai pada periode ini utang Yunani, yang dicapai pada tahun 2012. Penyesuaian terus berlanjut dan pada tahun 2016 anggaran mencapai keseimbangan; antara tahun 2016 dan 2019 terdapat sedikit surplus. Pada tahun terjadinya pandemi, anggaran menunjukkan defisit yang setara dengan Italia (-9,7%), namun pada tahun-tahun berikutnya penyesuaiannya terjadi dengan sangat cepat. Pada tahun 2022, defisit berkurang menjadi 2,3% PDB; dalam perkiraan pemerintah Yunani, Yunani akan kembali mencapai titik impas pada tahun 2026.

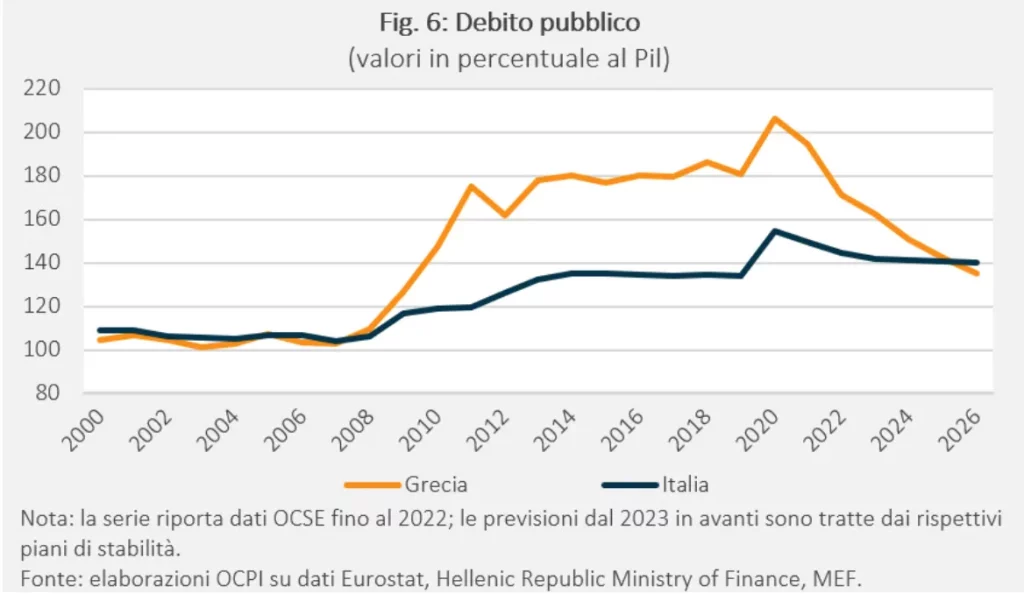

Il rasio utang/PDB (Gambar 6) meningkat selama tahun-tahun krisis, meningkat lagi pada tahun 2020 dan turun dengan sangat cepat setelahnya: dari 206% PDB menjadi 171% pada neraca akhir tahun 2022 dan menjadi 163% pada neraca awal tahun 2023. Menurut program pemerintah Yunani, rasio utang/PDB Yunani akan turun di bawah Italia pada tahun 2026. Menurut laporan dari IMF dan Komisi Eropa, sebagian besar pengurangan defisit disebabkan oleh perluasan basis pajak dan simultan pengurangan tarif pajak. Peran penting juga dimainkan oleh tindakan untuk meningkatkan aset publik, liberalisasi dan privatisasi.

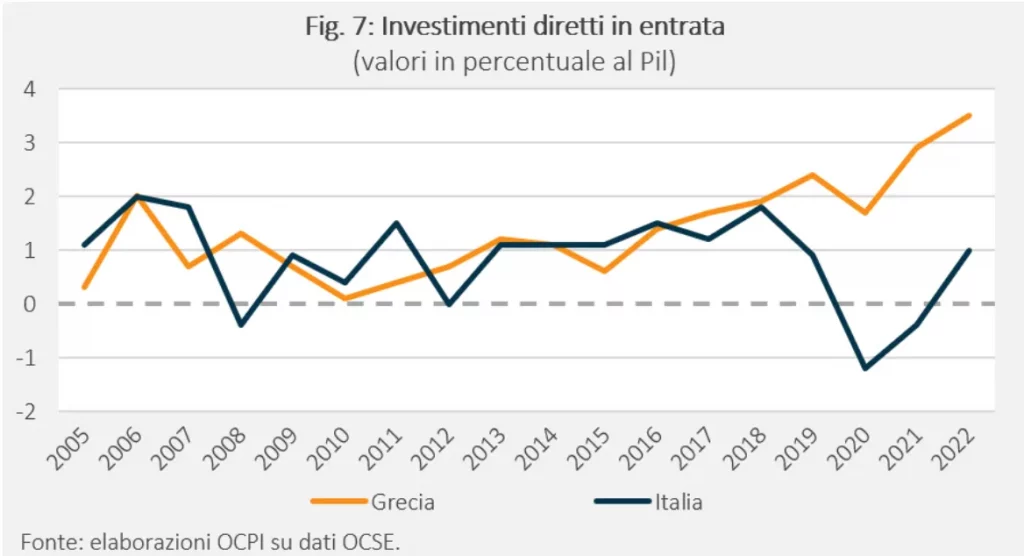

Sebaliknya, privatisasi dan meningkatnya kepercayaan terhadap prospek Yunani telah menghasilkan peningkatan yang sangat kuat pada iinvestasi asing langsung. Seperti dapat dilihat dari Gambar 7, selama bertahun-tahun investasi langsung yang masuk sangat kecil (sekitar 1% dari PDB), seperti di Italia. Dalam beberapa tahun terakhir, terjadi lonjakan hingga 3,5% PDB pada tahun 2022.

Reformasi pasar tenaga kerja

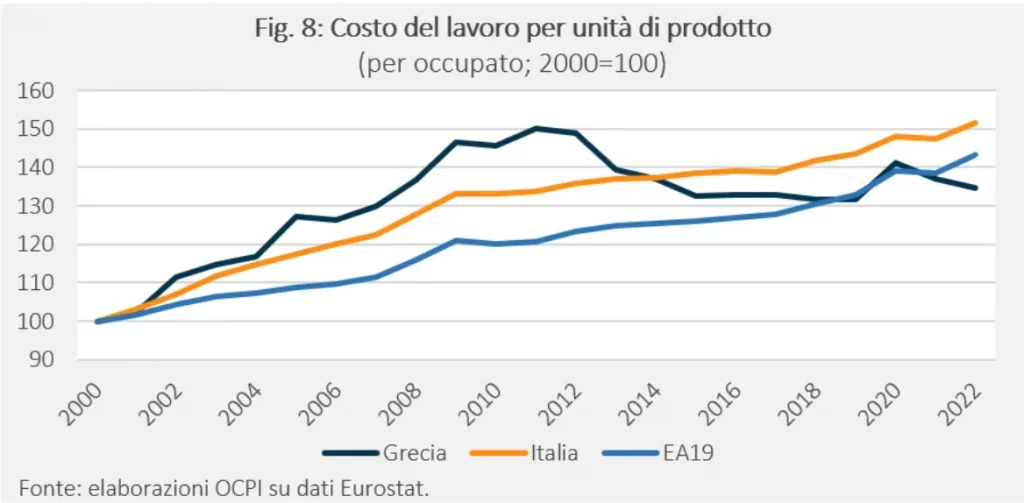

Peran penting adalah peran reformasi pasar tenaga kerja. Di Yunani, dan juga di Italia, banyak reformasi telah dilakukan, seringkali tidak lengkap dan tidak jarang dibatalkan oleh pemerintahan-pemerintahan berikutnya. Sebuah makalah IMF baru-baru ini mengidentifikasi beberapa langkah mendasar yang dapat menjelaskan mengapa biaya tenaga kerja, yang pada awal tahun 8-an meningkat pada tingkat yang tidak sesuai dengan produktivitas, mengalami perubahan pada tahun-tahun berikutnya. Seperti yang ditunjukkan Gambar XNUMX, pada tahun XNUMXan, biaya tenaga kerja per unit produk (Clup) di Yunani mengalami penurunan daya saing yang tajam dibandingkan mitranya di Eropa. Bahkan di Italia, pertumbuhan Clup terlalu tinggi pada tahun-tahun itu, namun lebih sedikit dibandingkan di Yunani. Pada tahun-tahun berikutnya, hingga tahun 2019, terjadi penataan kembali yang membawa Clup Yunani pada nilai-nilai yang sesuai dengan nilai-nilai Zona Euro.

Laporan dari IMF – yang ditulis pada tahun 2019 – menyoroti beberapa aspek reformasi yang dilakukan antara tahun 2011 dan 2012:

- Perundingan bersama. Pada tahun 2011, serangkaian reformasi diperkenalkan yang bertujuan untuk mendorong tawar-menawar perusahaan, bukan tawar-menawar nasional.

- PHK. Jumlah karyawan yang diperlukan untuk memenuhi syarat pemecatan secara kolektif dan oleh karena itu berhak mendapatkan perlindungan tambahan telah ditingkatkan.

- Digitalisasi. Digitalisasi pemberitahuan perubahan jadwal, shift kerja, perekrutan dan pemberhentian menghasilkan fleksibilitas yang signifikan dalam sistem.

- Pemotongan upah minimum dan gaji masyarakat. Pada bulan Maret 2012, upah minimum dipotong sebesar 22% untuk seluruh pekerja dan sebesar 32% untuk pekerja muda di bawah 25 tahun. Senioritas meningkat dan beberapa tunjangan dihapuskan. Pada bulan Juli 2013, pengurangan upah minimum juga diterapkan pada seluruh sektor publik. Keputusan tersebut baru diubah pada tahun 2018, di akhir program penyesuaian.

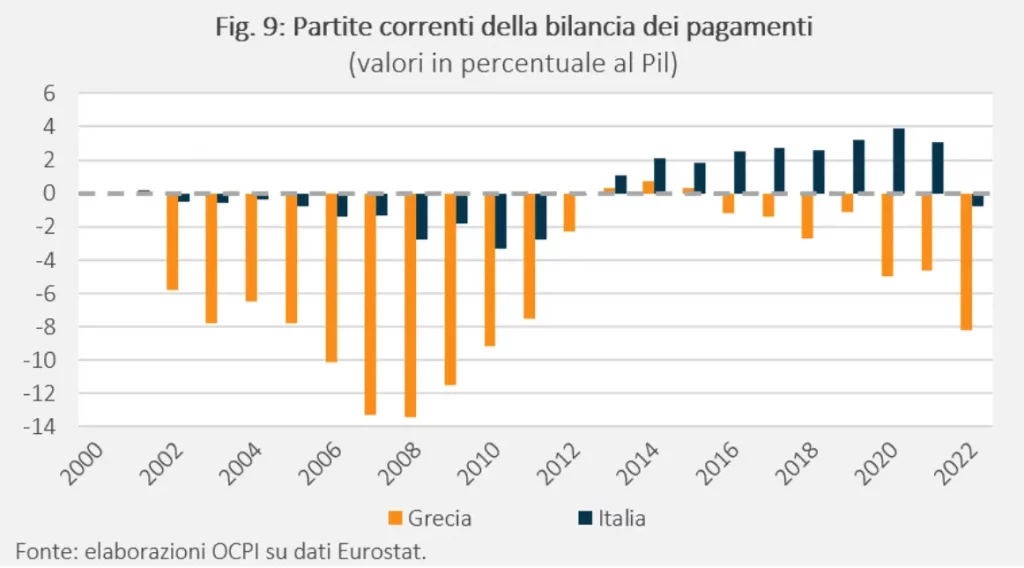

Penting juga untuk dicatat bahwa pada awal tahun XNUMXan rekening giro neraca pembayaran memburuk hingga 13% PDB pada tahun 2008 (Gambar 9). Oleh karena itu, penataan kembali biaya tenaga kerja sesuai dengan produktivitas mutlak diperlukan.

Dalam beberapa tahun terakhir masalah defisit esterno telah kembali dengan kuat: transaksi berjalan telah memburuk hingga 8% dari PDB pada tahun 2022. Posisi bersih luar negeri (saham) juga sangat negatif, karena kewajiban negara (sektor swasta dan sektor publik) jauh melebihi aktivitasnya. Ada kemungkinan bahwa defisit eksternal ini merupakan dampak dan konsekuensi fisiologis dari kemampuan Athena untuk menarik modal dari luar negeri, namun sulit untuk tidak melihat hal ini sebagai titik kerentanan di Yunani saat ini, dan hal ini dipertimbangkan dalam laporan internasional. organisasi.

Kurangnya reformasi pasar barang

Selama masa pemerintahan Tsipras, banyak reformasi dilakukan yang bertujuan untuk meliberalisasi dan/atau memprivatisasi kegiatan ekonomi. Di luar kasus-kasus individual, jelas Observatorium, keputusan yang muncul adalah bahwa reformasi pasar barang dan pelayanan dilakukan tanpa keyakinan yang diperlukan dan tidak memadai.

Program liberalisasi dilakukan oleh pemerintah yang dibentuk setelah pemilu politik Juli 2019, yang menyaksikan kemenangan pemimpin Demokrasi Baru, Kyriakos Mitsotakis.

Faktor politik

Penting juga untuk mengingat dua faktor politik yang telah membawa perubahan besar dalam beberapa tahun terakhir. Yang pertama adalah yang baru perdana menteri mempunyai otoritas pribadi yang kuat. Mitsotakis dia menguasai bahasa ekonomi dengan baik, dia tahu apa yang layak dan apa yang tidak, dia tidak mengambil posisi ekstrim atau populis. Dari sudut pandang ini, ia dapat dibandingkan dengan Mario Draghi, dengan perbedaan penting bahwa Mitsotakis adalah seorang pemimpin politik dan telah memenangkan pemilu dua kali berturut-turut.

Faktor penting kedua adalah pada tahun 2020, tak lama setelah kemenangan tahun 2019, Mitsotakis melewati sebuah reformasi pemilu dengan bonus mayoritas yang berfungsi memberikan stabilitas pada pemerintah Yunani. Intinya, ia memulihkan dan semakin memperkuat sistem yang berlaku sebelum Tsipras memperkenalkan sistem proporsional murni dengan ambang batas 2016% pada tahun 3. Tanpa undang-undang baru tersebut, partai Demokrasi Baru tidak akan memperoleh kursi mayoritas pada pemilu Juni 2023, dan kini terpaksa membentuk pemerintahan sarapan pagi. Terakhir, Roma dan Athena berpeluang memainkan kartunya Pnrr, agar perekonomian masing-masing bisa bernafas. Namun Yunani tampaknya telah berhasil menemukan cara untuk mengubah dana Eropa menjadi dorongan yang lebih besar untuk menumbuhkan perekonomian. Sementara Italia menghadapi banyak masalah: ketidakmampuan membelanjakan uang, keinginan pemerintahan baru untuk mengubah proyek, dan kurangnya perhatian terhadap reformasi.