ব্যাসেল III এর জন্য প্রয়োজনীয় ব্যাঙ্কগুলির বৃহত্তর মূলধন আর্থিক সঙ্কট এড়ানো সম্ভব হত না। এটি প্রদর্শন করার জন্য, আমরা গত বছরের জ্যাকসন হোল কনফারেন্সে উপস্থাপিত তার ল্যান্ডমার্ক গবেষণা "দ্য ডগ অ্যান্ড দ্য ফ্রিসবি" এ অ্যান্ড্রু হ্যালডেন দ্বারা ব্যবহৃত ডেটা পুনর্বিন্যাস করেছি।

হ্যালডেনের গবেষণা তাকে দুটি বিবেচনার দিকে নিয়ে যায়: প্রথমটি হল যে সহজ হিউরিস্টিক নিয়মগুলি হল ব্যাংকিং নিয়ন্ত্রণের মতো জটিল সমস্যাগুলি মোকাবেলার সঠিক হাতিয়ার। দ্বিতীয়টি হল লিভারেজের একটি সরল পরিমাপ, যেমন টায়ার 1 মূলধন দ্বারা বিভক্ত মোট সম্পদ, টায়ার 1 অনুপাতের মতো আরও পরিশীলিত পদক্ষেপের তুলনায় পৃথক প্রতিষ্ঠানের ব্যর্থতার একটি ভাল পূর্বাভাস ছিল, যার সংখ্যা হিসাবে মূলধন রয়েছে। টায়ার 1 এবং ঝুঁকি - হর-এ ওজনযুক্ত সম্পদ।

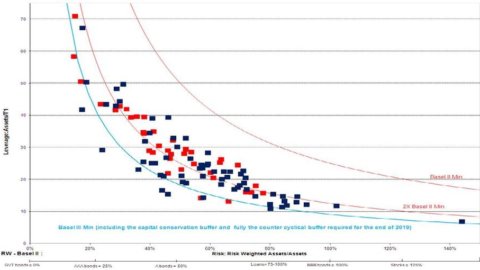

গ্রাফটি 101টি ব্যাঙ্ককে দেখায় যে 2006 সালে একটি সাধারণ আর্থিক লিভারেজ (টোটাল অ্যাসেট / টায়ার 100 ক্যাপিটাল) এবং অ্যাসেট রিস্কিনেস (রিস্ক ওয়েটেড অ্যাসেটস/টোটাল অ্যাসেট) স্পেসে 1 বিলিয়ন ডলারের উপরে মোট সম্পদ ছিল। কঠিন লাইনগুলি বাসেল রেগুলেশন দ্বারা নির্ধারিত সীমাগুলিকে উপস্থাপন করে যা উচ্চ লিভারেজের মধ্যে একটি পছন্দ চাপিয়ে দেয়, তবে কম ঝুঁকিপূর্ণ সম্পদের উপর, অথবা যদি একটি ব্যাঙ্ক ঝুঁকিপূর্ণ সম্পদ ধারণ করতে চায় তবে কম লিভারেজ।

লাল বিন্দুগুলি সেই ব্যাঙ্কগুলিকে নির্দেশ করে যেগুলি সঙ্কটে ব্যর্থ হয়েছিল (যেগুলিকে লিকুইডেশনে রাখা হয়েছিল বা যেগুলি একটি রাষ্ট্র থেকে সরাসরি বেলআউটের প্রয়োজন ছিল)৷ গ্রাফটি দেখায় যে যখন হ্যালডেন পরিসংখ্যানগতভাবে উল্লেখযোগ্য প্রমাণ খুঁজে পেয়েছেন যে উচ্চ লিভারেজ সমালোচনার একটি ভাল ভবিষ্যদ্বাণী, বাস্তবে ব্যাঙ্ক-হপডের লাল বিন্দুগুলি এই স্থান জুড়ে মোটামুটি সমানভাবে ছড়িয়ে ছিটিয়ে রয়েছে। অনেক অপেক্ষাকৃত কম-লেভারেজ ব্যাঙ্কগুলিও সমস্যার সম্মুখীন হয়েছে।

বিশ্বের 101টি বৃহত্তম ব্যাংকের মধ্যে 37টি আর্থিক সংকটে ঝাঁপিয়ে পড়েছে। বাস্তবে, সমস্ত ব্যাঙ্কগুলি তাদের রাজ্য থেকে এবং আর্থিক এবং তত্ত্বাবধায়ক কর্তৃপক্ষের কাছ থেকে যে অত্যন্ত গুরুত্বপূর্ণ পরোক্ষ সহায়তা পেয়েছিল, সম্ভবত তারা সকলেই এই সংকটে কার্যত দেউলিয়া ছিল।

বিশেষ করে উদ্বেগের বিষয় হল যে 11টি অপেক্ষাকৃত ভাল মূলধনী ব্যাঙ্কগুলির মধ্যে, যেগুলি ইতিমধ্যে 2006 সালে ব্যাসেল III মানদণ্ড মেনে চলেছিল (নীল রেখার বাম দিকের বিন্দুগুলি), চারটিও লাফিয়েছিল এবং তাদের মধ্যে দুটি ছিল সর্বনিম্ন লিভারেজ সহ। 2006 সালে ইতিমধ্যেই ব্যাসেল III অনুবর্তী ব্যাঙ্কগুলির মধ্যে লাফানো ব্যাঙ্কগুলির শতাংশ তাই পুরো নমুনার ব্যর্থতার শতাংশের সাথে প্রায় অভিন্ন৷

এই উদ্বেগজনক বাস্তবতা কিছু ব্যাংকারদের দৃষ্টিভঙ্গি সমর্থন করে বলে মনে হবে যে মূলধন অপ্রাসঙ্গিক। কিন্তু আমাদের বিশ্লেষণ দেখায় যে এটি অত্যন্ত নিম্ন স্তরের "বিবেচনামূলক" প্রবিধান দ্বারা প্রয়োজনীয়, এবং শুধুমাত্র বেসেল III দ্বারা সামান্য বৃদ্ধি পেয়েছে, যা মূলধনকে কার্যত অপ্রাসঙ্গিক করে তোলে। কেবলমাত্র ব্যাংকগুলির প্রয়োজনীয় মূলধন যে কোনও লোকসান শোষণের কাজটি পূরণ করতে খুব কম।

সংক্ষেপে, আমরা দেখেছি যে ব্যাসেল III-এর জন্য এখনও ব্যাঙ্কগুলির ন্যূনতম মূলধনের প্রয়োজন মোটামুটিভাবে শুধুমাত্র সম্পদের উপর রিটার্নের একটি বার্ষিক স্ট্যান্ডার্ড বিচ্যুতি, অর্থাৎ শুধুমাত্র সম্পদের বার্ষিক অস্থিরতার সমান মূলধন। অন্য কথায়, এই ধরনের কম মূলধনের সাথে, ব্যাঙ্কগুলির প্রতি চার বছরে তাদের মূলধনের সমান বা তার চেয়ে বেশি সম্পত্তিতে প্রায় 50% লোকসান হওয়ার সম্ভাবনা থাকে।

অন্যদিকে, হেজ ফান্ডের আমাদের বিশ্লেষণ দেখায় যে আক্রমনাত্মক হেজ ফান্ডগুলি তাদের ব্যালেন্স শীটের ঝুঁকিকে সীমিত করে যাতে তাদের মূলধনের কমপক্ষে তিনটি স্ট্যান্ডার্ড বিচ্যুতি থাকে এবং হেজ তহবিলগুলির গড়ে একটি মূলধন থাকে যা প্রায় 6 -8। তাদের পোর্টফোলিওর বার্ষিক অস্থিরতার গুণ।

এটিও ঘটে কারণ হেজ ফান্ডগুলির মধ্যে উদ্যোক্তা ব্যর্থতা নির্ধারণ করা হয় রিডেম্পশনের কারণে তহবিলটি তরল করার মাধ্যমে, যা সাধারণত ঘটে যখন ক্ষতি প্রায় 3-4 বার্ষিক অস্থিরতা হয়। উদাহরণ স্বরূপ, বিনিয়োগকারীরা সম্ভবত একটি হেজ ফান্ড কিনতে পারে যেটি ঐতিহাসিকভাবে 12% এর অস্থিরতার সাথে শালীন রিটার্ন পেয়েছে কিন্তু তারপরে এর মূল্যের অর্ধেক হারায়।

দেউলিয়াত্ব, এই প্রেক্ষাপটে, দেউলিয়াত্বকে বোঝায় না বরং উদ্বৃত্তের বিনিয়োগকারীদের প্রতিদান সহ পোর্টফোলিওর সুশৃঙ্খল তরলকরণ এবং এটি এমন একটি ভাগ্য যা প্রতি বছর হেজ ফান্ডের 10-20% প্রভাবিত করে। হেজ ফান্ড ম্যানেজারদের দ্বারা ঘন ঘন সহ-বিনিয়োগ নিশ্চিত করতে সাহায্য করে যে চূড়ান্ত ক্ষতি খুব কমই বিপর্যয়কর এবং ডিফল্ট একটি খুব বিরল ঘটনা।

অন্যদিকে, ব্যাঙ্কের ব্যর্থতা দেউলিয়াত্বের ধারণার সাথে মিলে যায়, যা পরিপক্বতা পর্যন্ত ধারণ করা হলে, ঋণের চেয়ে কম হয় এমন পরিস্থিতি হিসাবে সংজ্ঞায়িত। কিন্তু আমানতকারী এবং পাওনাদাররা ব্যাঙ্কের উপর আস্থা হারিয়ে ফেলেন, যার ফলে সম্পদ বকেয়া আসার অনেক আগেই এবং ব্যাঙ্ক কতটা মারাত্মক ক্ষতির সম্মুখীন হতে পারে তার অনুমানের উপর ভিত্তি করে এটি ব্যর্থ হয়।

ব্যাঙ্কের ব্যর্থতার এই অপ্রয়োজনীয় এবং অপ্রযোজ্য ধারণা থেকেই 'বিচক্ষণ' প্রবিধানের উদ্ভব হয় যার জন্য একটি বহুলাংশে অপর্যাপ্ত ন্যূনতম মূলধন প্রয়োজন যা ব্যাঙ্কগুলিকে দীর্ঘস্থায়ীভাবে ভঙ্গুর করে তোলে। ব্যাঙ্কিং ক্ষেত্রে ব্যর্থতার এই ভ্রান্ত সংজ্ঞা থেকে পরিচালকদের দায়িত্বহীনতা, বিশৃঙ্খল তরলতা এড়াতে কিছু অনিবার্য বেলআউট, তাদের অত্যধিক পারিশ্রমিক, ভাল বছরগুলিতে খুব কম পুঁজিতে অসাধারণ রিটার্ন এবং সুপারভাইজরির অস্বাভাবিক বিচক্ষণ ক্ষমতা। কর্তৃপক্ষ যা অনিবার্যভাবে তাদের ব্যাঙ্কের ব্যবস্থাপনা এবং সরকারের সাথে উভয়ের সাথে আপস করতে বাধ্য করে।

একটি আক্রমনাত্মক হেজ ফান্ডের একই পোর্টফোলিওর সাথে থাকা ন্যূনতম মূলধনের সাথে ব্যাঙ্কগুলিকে পরিচালনা করার জন্য প্রয়োজন এমন একটি পরিস্থিতি পুনরুদ্ধার করার জন্য যা করা যেতে পারে তা কম বলে মনে হয় যেখানে বিক্ষিপ্ত ব্যর্থতা, যা উদ্যোক্তাদের অনিবার্য লক্ষণ। জীবনীশক্তি , এখনকার মতো সিস্টেমিক চেইন প্রতিক্রিয়া ট্রিগার করে না।

এটা সম্ভব যে, যখন আমরা ব্যাঙ্কগুলির একটি যুক্তিসঙ্গত মূলধনে পৌঁছাই, তখন আমরা বুঝতে পারি যে তারা সামান্য উপার্জন করে এবং তারা এখন অনেকটাই অপ্রচলিত আর্থিক মধ্যস্থতাকারী হয়ে উঠেছে। প্রকৃতপক্ষে, তাদের কার্যকলাপের প্রতিটি ক্ষেত্রে, তাদের অনিশ্চিত ভারসাম্য রক্ষার জন্য ব্যাঙ্কগুলির প্রতি প্রতিযোগিতার একটি দমনমূলক নিয়ন্ত্রক ব্যবস্থা থাকা সত্ত্বেও, আর্থিক মধ্যস্থতার আরও দক্ষ এবং কম পদ্ধতিগতভাবে ঝুঁকিপূর্ণ ফর্মগুলি সনাক্ত করা ইতিমধ্যেই সম্ভব।