বাস্তব সূচক

অর্থনীতির বর্তমান আবহাওয়া এটি বর্ণনা করা যেতে পারে, রাশিয়া সম্পর্কে উইনস্টন চার্চিলের ভাষায়, 'একটি ধাঁধা, একটি রহস্যে মোড়ানো, একটি রহস্যের মধ্যে'।

আসলে, স্রোত এবং বিপরীত স্রোত তারা অনেক এবং swirling হয়. ভিতরে আমেরিকা, উপ-শূন্য বৃদ্ধির দুই চতুর্থাংশ কর্মসংস্থানের শক্তিশালী বৃদ্ধিকে বাধা দেয়নি, যা উত্পাদনশীলতায় একটি অদ্ভুত পতন বোঝায়... কেন্দ্রীয় ব্যাংক তারা মূল হার বাড়ায় এবং চাহিদা কমাতে কঠোর আর্থিক অবস্থা চায়, কিন্তু বাজার পাত্তা দেয় না. এবং যদি মূল হার বেড়ে যায়, তবে বাজারের হার পরিবর্তে কমে যায়। এটি একটি দ্বৈত যোগ্য ওকে কোরালে চ্যালেঞ্জ.

শ্রম বাজারে – আটলান্টিকের উভয় পাশে – ব্যবসা, বড় এবং ছোট, করে শ্রমিক খুঁজে পেতে সংগ্রাম.

হয়তো ছিল কারণ মহান পদত্যাগ (পদত্যাগের ঢেউ), অর্থাৎ ক বহু মানুষ কাজ থেকে সরে গেছে, মহামারীতে মূল্যবোধের স্কেল পুনর্বিবেচনা করে? তবে কেউ কেউ বলছেন, অর্থনীতিতে মন্দাভাব আসবে মহান বরখাস্ত (ছাঁটাইয়ের তরঙ্গ), যখন যারা নিজেদেরকে কর্মীবাহিনী থেকে বের করে এনেছিল তারা ক্ষতিগ্রস্ত হবে মহান আফসোস (মহান অনুতাপ)।

আসলে, দক্রয় ক্ষমতার ক্ষয় তাদের সামাজিক নিরাপত্তা আয়ের অনেককে কাজে ফিরে যেতে বাধ্য করবে। একটি প্রত্যাশিত মুদ্রাস্ফীতির তুলনায়, 18 মাস আগে, বছরে প্রায় 2%, জীবনযাত্রার ব্যয়ের ত্বরণ ক্রমাগতভাবে প্রকৃত আয়ের দশ পয়েন্ট কেড়ে নিয়েছে, এক মাসের বেতনের চেয়েও বেশি; এবং অন্যান্যগুলি ফেরত আনার আগে, কেন্দ্রীয় ব্যাঙ্কগুলি আর্থিক স্থিতিশীলতার ভাঁজে ফেরত আনার আগে এটি উত্তোলন করবে।

কর্মসংস্থানের প্রাচুর্যের মধ্যে শ্রমিকের অভাবের আরেকটি প্রত্যক্ষ ও সহজ ব্যাখ্যা হল বিভিন্ন সেক্টরের মধ্যে নিযুক্তদের পুনর্গঠন মহামারীর আগের তুলনায়। উদাহরণস্বরূপ, মার্কিন যুক্তরাষ্ট্রে, যেখানে 2020 সালের ফেব্রুয়ারিতে মোট কর্মরত লোকের সংখ্যা ফিরে এসেছে, সেখানে সামগ্রিকভাবে কিছু তৃতীয় সেক্টরে XNUMX মিলিয়ন কম কর্মচারী রয়েছে, অন্যান্য সেক্টরে আরও দুই মিলিয়ন দ্বারা অফসেট, সেকেন্ডারি সেক্টর; যাতে প্রথম সেক্টরগুলি মহামারীর আগেকার মতো ব্যবসায় ফিরিয়ে দিতে অক্ষম হয়, যদি না উত্সাহজনক বেতন বৃদ্ধির সাথে লোকেদের আকর্ষণ করুন, এবং দ্বিতীয় বিভাগগুলি এখন শ্রমের সরবরাহকে বিরল দেখতে পাচ্ছে কারণ বেকারত্ব সর্বনিম্ন এবং কারণ লোকেরা তাদের মানিব্যাগ যেখানে বলে সেখানে যায়. বেতন পাল্টা অফার সঙ্গে থাকার একটি প্রণোদনা না থাকলে.

এই মজুরি-মজুরি তাড়া এটি একটি খুব শক্ত শ্রম বাজারের ফলাফল: প্রতিটি বেকার ব্যক্তির জন্য 1,8 নতুন কাজের সুযোগ। মুদ্রাস্ফীতির প্রভাব সহ, যা আমরা পরে আলোচনা করব, তবে অর্থনীতির সম্প্রসারণের জন্যও।

কারণ, শুরুতে উল্লেখিত রহস্যগুলোর মধ্যে রয়েছে যে একটি অর্থনীতি যা সরবরাহের সীমাবদ্ধতার কারণে পিছিয়ে থাকে. শ্রমিক, মাইক্রোচিপ, ইস্পাত বা অন্যান্য ইনপুট ছাড়া, চক্রের চাকাগুলি চাহিদার গতির নীচে ধীর হতে বাধ্য। এটা একই প্রশ্ন অবরুদ্ধ সরবরাহের অভাবের কারণে: যারা একটি মেশিন অর্ডার করেছে এবং ডেলিভারির জন্য স্বাভাবিকের চেয়ে বেশি সময় ধরে অপেক্ষা করতে হয়েছে তারা পরিকল্পনা অনুযায়ী উত্পাদন এবং কর্মসংস্থান বাড়াতে পারে না এবং এটি আয় এবং চাহিদার বৃদ্ধি নিজেই হ্রাস করে। তবে দাম নয়…

অথবা, আরও পরিচিত উদাহরণ দিতে, যে কেউ একটি গাড়ি কমিশন করেছে এবং এটি এক বছরের মধ্যে পাবে সে ইতিমধ্যে অন্যটি কিনবে না। অন্য কথায়, এটি একটি নির্দিষ্ট পরিমাণের জন্য প্রশ্ন পাতলা ছিল, সরবরাহের অভাব সম্পর্কিত কারণগুলির কারণে, দীর্ঘ সময়ের জন্য: যেহেতু সময়ের প্রতি ইউনিট বৃদ্ধি বৃদ্ধির হার, সরবরাহ না থাকার কারণে এটি হ্রাস পায়।

এই বাধাগুলি অনেকগুলি সূচক পড়া কঠিন করে তোলে, যেমন গাড়ী নিবন্ধন. তারা কি কম গাড়ির চাহিদার কারণে বা কোম্পানিগুলি উৎপাদন বাড়াতে ব্যর্থ হওয়ার কারণে নিচে যাচ্ছে? উদাহরণস্বরূপ, ইতালিতে জুন মাসে গাড়ির উৎপাদনে তীব্র হ্রাস সাধারণ সূচকের পতনে প্রায় এক তৃতীয়াংশ অবদান রাখে এবং মাইক্রোচিপগুলির অভাব দ্বারা ব্যাখ্যা করা হয়।

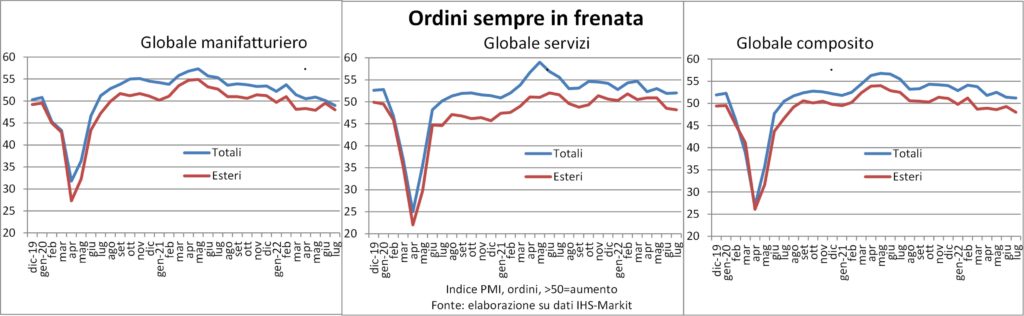

একই যুক্তি অন্যান্য পরিসংখ্যানের জন্যও করা যেতে পারে, যেমন PMI জরিপ থেকে প্রাপ্ত। আদেশ এবং আউটপুট জন্য উভয়, যে দুটিই এখন কয়েক মাস ধরে ধীর হয়ে আসছে। কিন্তু অর্ডারের ব্যাকলগ বড় রয়ে গেছে এবং কোম্পানিগুলি চালানটি পরিষ্কার করার জন্য নিয়োগ করছে।

স্বাভাবিক সময়ে, আমরা যে চক্রের পালাটি পর্যবেক্ষণ করছি তার নাম দিয়ে ডাকতে আমাদের কোন দ্বিধা ছিল না: মন্দা. যা, সাধারণত, চাহিদা হ্রাস থেকে উদ্ভূত হয়। কিন্তু যদি চাহিদা থাকে কিন্তু সরবরাহ সীমার কারণে বাস্তবায়িত হতে ব্যর্থ হয় (বিমানবন্দরের বাধার কারণে ফ্লাইট বাতিলের কথা মনে করুন), অর্থনৈতিক তথ্য পড়া একটি প্রাণীর অন্ত্র এবং কিছু পাখির ফ্লাইট ব্যাখ্যা করার চেয়ে আরও অস্পষ্ট হয়ে ওঠে।

কি নিশ্চিত হয় শক্তির ব্যয় বৃদ্ধির কারণে আয়ের বিস্তৃতি. মার্কিন যুক্তরাষ্ট্রের তুলনায় ইউরোপে অনেক শক্তিশালী বিভ্রান্তি, উভয় কারণ অনেক জ্বালানি পণ্যের দাম বেড়েছে এবং কারণ এই পণ্যগুলির বেশিরভাগই আমদানি করতে হবে, যখন আমেরিকা একটি নেট রপ্তানিকারক। এই ব্যাখ্যা সাহায্য করে স্কিড এর ইউরো এলাকায় খুচরা বিক্রয়ের পরিমাণ, যখন প্রকৃত ইউএস ভোক্তাদের খরচ অনেক ভালো থাকে।

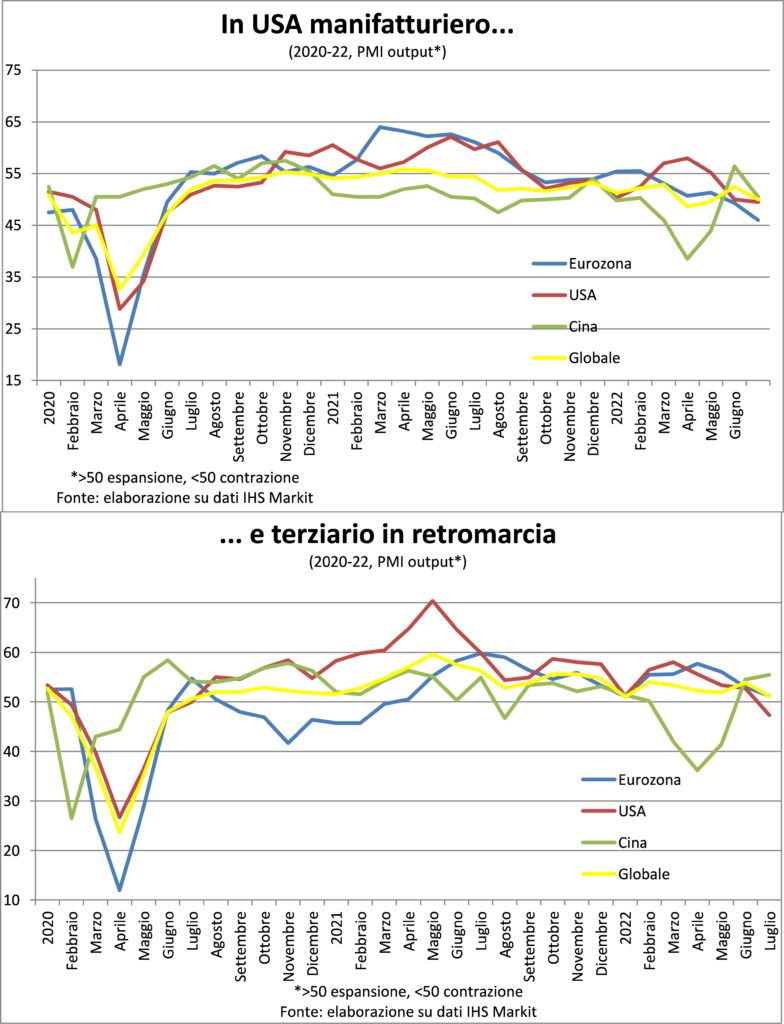

এর অগ্রগতি ঘিরে আরেকটি রহস্যচীনা অর্থনীতি, বিশ্বের প্রথম, যখন ক্রয় ক্ষমতা সমতা সঙ্গে তুলনা. প্রকৃতপক্ষে, সংক্রমণ হ্রাসের পরে উত্পাদন খাত ইতিমধ্যেই পুনরায় খোলার গতিকে ক্লান্ত করেছে বলে মনে হচ্ছে, যখন তৃতীয় খাতটি দ্রুত গতিতে ত্বরান্বিত হয়েছে। চীনা তথ্য এখনও চিন্তা করতে হবে, উভয় কারণ এটি শরৎ এবং শীতকালে নতুন অ্যান্টি-কোভিড বিধিনিষেধের উচ্চ ঝুঁকি এবং কারণ সেগুলিকে এলাকার অন্যান্য অর্থনীতির সাথে পড়া উচিত, যেখানে, সিঙ্গাপুর বাদে, দক্ষিণ কোরিয়া এবং তাইওয়ানের মতো উত্পাদন স্থবির বা চুক্তিবদ্ধ। এবং নিশ্চিত সামরিক মহড়ার রোল চীনারা ব্যবসা এবং পরিবারের আস্থা হারায়নি।

মুদ্রাস্ফীতি

Fu বাস্তব অগ্রগতি? ভোক্তা মূল্য বৃদ্ধি জুলাইয়ে কমতে শুরু করে। অন্তত মার্কিন যুক্তরাষ্ট্রে, যখন এটি ইউরো অঞ্চলে (সেসাথে এর প্রধান দেশগুলিতে) বাড়তে থাকে। তবে এটিই একমাত্র নয় মুদ্রাস্ফীতি পার্থক্য আটলান্টিকের দুই পাড়ের মাঝখানে। এর আরো কয়েকটি তাকান.

প্রথমত, জীবনযাত্রার ব্যয়ের ত্বরণ আমেরিকায় প্রথম শুরু হয়েছিল: জানুয়ারী 2021-এ মার্কিন যুক্তরাষ্ট্রে বার্ষিক বৃদ্ধি ছিল 1,4% এবং একক মুদ্রার জন্য 0,9%; জুন 2021 এ যথাক্রমে +5,4% এবং +1,9%। এই কারণমৌলিক প্রভাব আপনি কয়েক মাস আগে মার্কিন যুক্তরাষ্ট্রে সহায়ক হতে শুরু করেন।

দ্বিতীয় পার্থক্য আরো গুরুত্বপূর্ণ: মূল মুদ্রাস্ফীতি (অর্থাৎ খাদ্য এবং শক্তি বাদ দিয়ে) মার্কিন যুক্তরাষ্ট্রে অনেক বেশি: জুলাই মাসে 5,9% এর বিপরীতে 4,0%। সত্য যে প্রায় এক পয়েন্ট দ্বারা ব্যাখ্যা করা হয় ভাড়ার বেশি ওজন, কার্যকর এবং অভিযুক্ত, যারা একটি আবাসন সংকট তৈরি করার মতো গতিতে সেখানে ভ্রমণ করে। এটা কোন কাকতালীয় ঘটনা নয় যে ECB ইউরোস্ট্যাটকে আমেরিকান পদ্ধতি অনুসারে আবাসনের খরচ ওজন করতে বলেছে। সেন্টসাহায্যকারী, অর্থাৎ আশ্রয়, মার্কিন যুক্তরাষ্ট্রে: তবে প্রিয় জীবন থেকে নয়। কিন্তু অনেক গবেষণা ও বিশ্লেষণ বলছে যে মার্কিন মুদ্রাস্ফীতি যেভাবেই হোক ব্যাপক এবং স্থায়ী. এবং এটি যত দীর্ঘ হয়, তত বেশি টেকসই হয়, যেমনটি আমরা ইতিমধ্যেই বলেছি। ঠিক কি ফেড এড়াতে চায়।

তৃতীয় পার্থক্য হল মজুরি গতিবিদ্যা. মধ্যে বেতন ব্যবহার করুন প্রতি বছর গড় ঘণ্টায় ভ্রমণ 5% এর বেশি। এটি কিছুটা ধীর হয়ে গেছে বলে মনে হচ্ছে: জুলাই মাসে, চাকরির অনুরূপ রচনায়, এটি বার্ষিক তিন মাসে 7,0% এ নেমে এসেছে, জুন মাসে 7,1% থেকে; জানুয়ারীতে ছিল 5,8% এবং 3,4 সালের জুনে 2021% থেকে শ্রম হল খরচের সবচেয়ে গুরুত্বপূর্ণ উপাদান একটি অর্থনীতির, এবং একটি উপাদান বাড়ি তৈরি. এটা সম্ভব নয় যে মজুরি না কমলে মুদ্রাস্ফীতি কমে যাবে, তবে এখানে আমরা প্রকৃত সূচকের অংশে ব্যাখ্যা করা শ্রমিকের ঘাটতির প্রশ্নে ফিরে আসি।

দুর্ভাগ্যবশত, এর জন্য কোন মাসিক বেতন সূচক নেইইউরো এলাকা (সম্ভবত ইসিবি-রও এগুলি থাকার জন্য জোর দেওয়া উচিত?) যে কয়েকটি দেশ তাদের সনাক্ত করে তারা রিপোর্ট করে না কোন ত্বরণ অনুরূপ, এমনকি দূর থেকে না, আমেরিকান এক. কিন্তু এটা স্পষ্ট যে শ্রম সম্পর্কের বাঁধ, যদিও সরকারগুলি যে সহায়তা চালু করেছে এবং মূল্যবৃদ্ধি নিয়ন্ত্রণের জন্য চালু করবে তা দ্বারা চাঙ্গা হয়ে উঠলেও, কিছু ক্রয়ক্ষমতা পুনরুদ্ধার করার দাবিগুলি বজায় রাখা কঠিন হবে৷

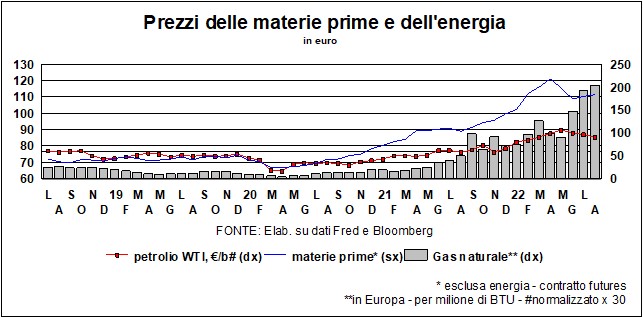

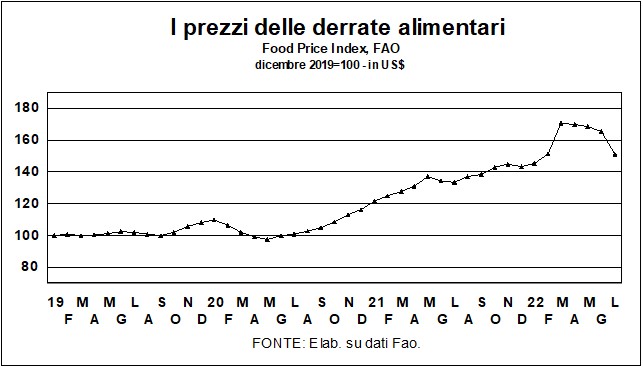

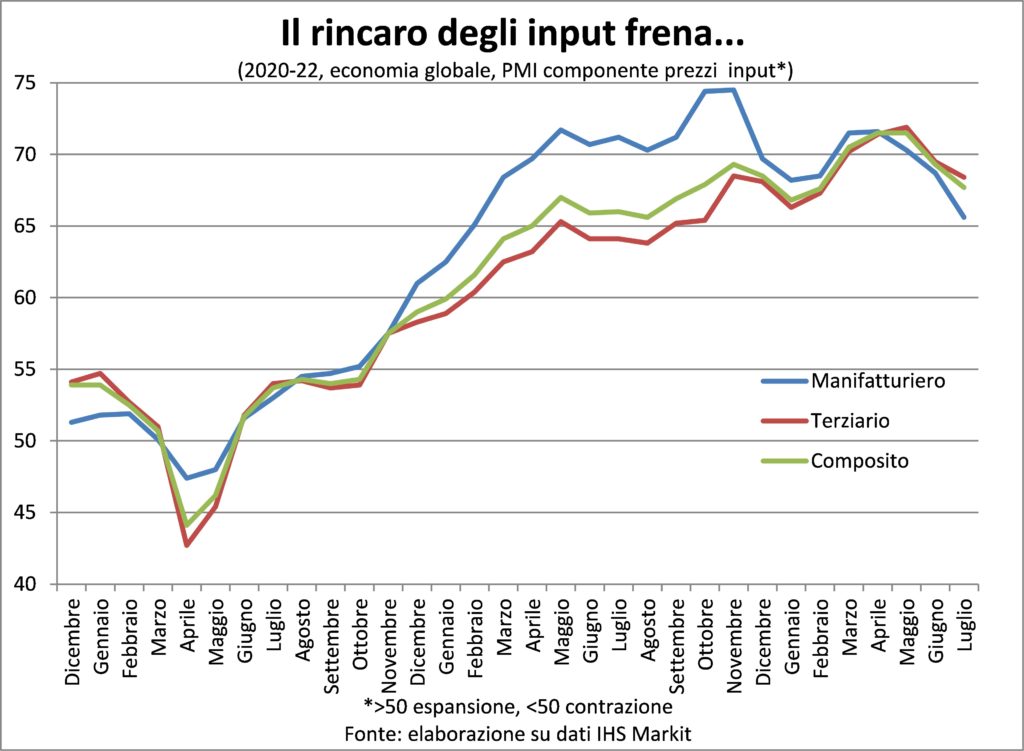

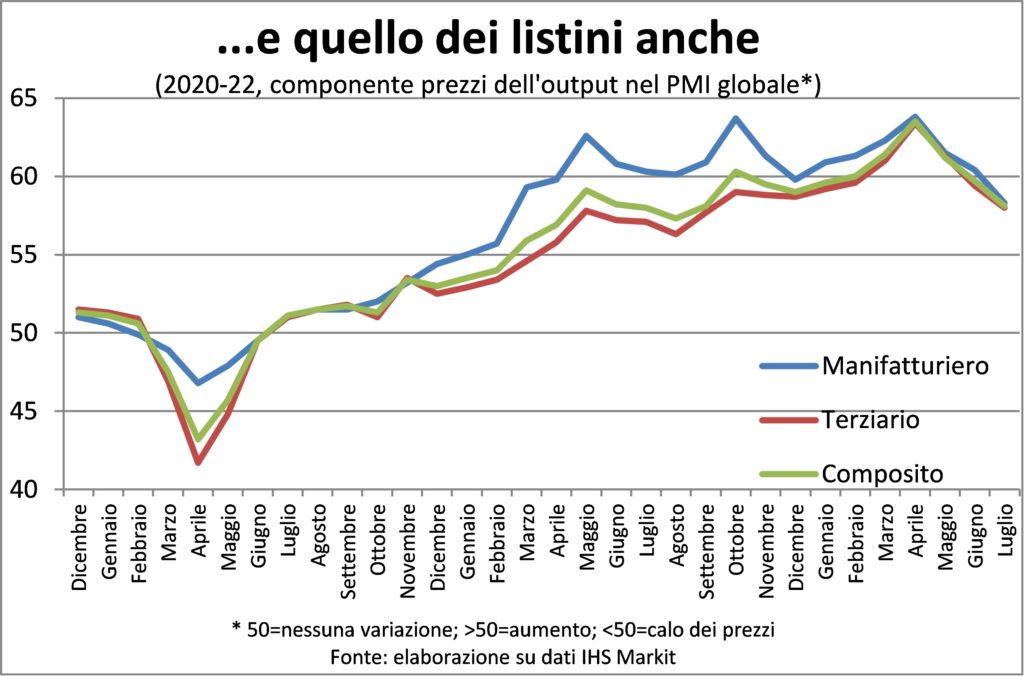

সাধারণভাবে, অন্যান্য ইঙ্গিত মূল্য শীতল. উদাহরণস্বরূপ, এর দাম হ্রাসে কাঁচামাল শক্তি (গ্যাস নয়, যদিও!) এবং খাদ্য।

বা ইন PMI সূচকের মূল্য উপাদান. পরবর্তীতে, তবে, সংকেতগুলি বৃদ্ধি পায় যা আর রেকর্ড করা হয় না, বসন্তের মতো, তবে এখনও ব্যাপক বৃদ্ধি এটা, যে হ্যাঁ তারা প্রবেশ করে পাইপলাইন জীবনযাত্রার ব্যয় বৃদ্ধির.

অতএব, অবশ্যই ভোক্তা মূল্যের গতিশীলতা পরিমিত হচ্ছে, কিন্তু এখন যেহেতু এটি নাগরিকদের জন্য গ্রহণযোগ্য স্তরে ফিরে এসেছে, এমনকি কেন্দ্রীয় ব্যাংকারদের জন্য তার আগে, কিছু সময় পার করতে হবে। এবং টাকা এবং চাকরির খরচের ক্ষেত্রে এটি একটি বিনামূল্যের রিটার্ন হবে না. কারণ যত বেশি সময় যাবে, দাম-মজুরির দৌড়-ঝাঁপ ততই বাড়বে। তাই কেন্দ্রীয় ব্যাংকের জরুরী।

রেট এবং কারেন্সি

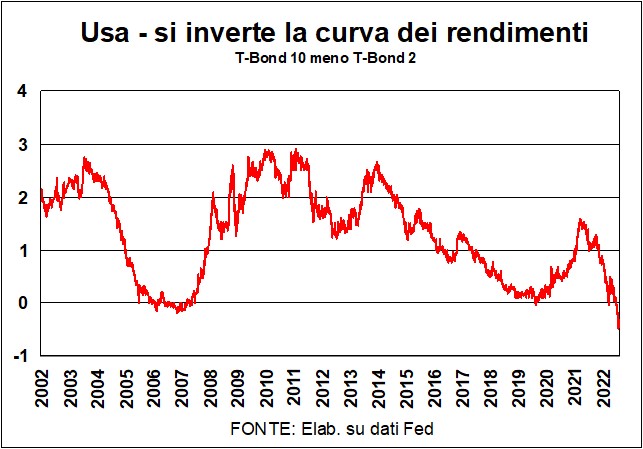

গত বিশ বছরে আমেরিকা একটি ছিল নাবিপরীত এত শক্তিশালী ফলন বক্ররেখা. ক্যানোনিকাল 2-বছরের ফলন থেকে 10-বছরের টি-বন্ডের ফলন বিয়োগ করে, আমাদের একটি নেতিবাচক পার্থক্য রয়েছে (গ্রাফ দেখুন): 2-বছরের হার, যা ফেডের অনুরোধের প্রতি আরও সংবেদনশীল, 10-বছরের চেয়ে বেশি হার, যা একটি ভাল মেজাজের ফলন বক্ররেখার সাথে অসঙ্গতিপূর্ণ, যা দীর্ঘ বিনিয়োগের উচ্চ ঝুঁকি প্রতিফলিত করে।

এবং পরিবর্তে মন্দার সাথে সামঞ্জস্যপূর্ণ এর গুরুতর কক্ষে কল্পিত প্রতিপালিত, বড় ডিম্বাকৃতি টেবিলের চারপাশে, মেহগনি এবং কালো গ্রানাইট, যেখানে আমেরিকান মুদ্রানীতির শাসকদের বসতে। দ্য 2 বছরের হার তারা উচ্চ কারণ ফেড একটি শুরু করেছে সীমাবদ্ধ পর্যায় এর রাজনীতির; হে 10 বছরের হার তারা কম কারণ বাজার মনে করে ফেড, মুদ্রাস্ফীতি বন্ধ করার অভিপ্রায়, তার প্রচেষ্টায় সফল হবে। একটি সাফল্য যার মূল্য থাকবে: মন্দা প্রকৃত চাহিদা এবং তহবিলের চাহিদা কমিয়ে আনে মূলধনী পণ্য, ইনভেন্টরি এবং ভোক্তা টেকসই পণ্যগুলিতে বিনিয়োগের জন্য। অতএব, শুধুমাত্র দীর্ঘমেয়াদী আমেরিকান বন্ডের ফলনই কমেনি, বরং দীর্ঘ বাজারের হারও কমেছে, যেমন i বাড়ি কেনার জন্য 30 বছরের হার. এবং, দীর্ঘ হারে সংক্ষিপ্ত হারের অন্তর্নিহিত পূর্বাভাস রয়েছে (উদাহরণস্বরূপ, একটি 10-বছরের হার দশটি 1-বছরের হারের একটি সিরিজের সাথে তৈরি করা হয়েছে), দীর্ঘ হারে এই হ্রাস মনে হচ্ছে যে ফেড তার মূল হার কমিয়ে দেবে, যত তাড়াতাড়ি এটা স্পষ্ট হয়ে ওঠে যে মন্দা মূল্য গতিশীলতা ঠান্ডা করেছে.

এটি একটি পূর্বাভাস যা তথ্য দ্বারা সমর্থিত হয়েছেআমেরিকায় জুলাইয়ের মূল্যস্ফীতি, যা সূচকের শূন্য বৃদ্ধি রেকর্ড করেছে (মাসে মাসে) এবং প্রবণতার একটি স্পষ্ট হ্রাস। কিন্তু ফেড এই বাজার ব্যাখ্যার সাথে একমত হওয়ার সম্ভাবনা কম. মূল মুদ্রাস্ফীতি (কোর, খাদ্য এবং শক্তি ব্যতীত) এ স্থিতিশীল রয়েছে লেভেল যা বিখ্যাত 2% এর একাধিক যা মার্কিন কেন্দ্রীয় ব্যাংকের জন্য আকাঙ্ক্ষিত। এবং বাধ্যতামূলক প্রমাণ আছে যে মুদ্রাস্ফীতি প্রক্রিয়া এটি আরও পণ্য এবং পরিষেবাগুলিতে প্রসারিত হয় এবং তাই আরও বেশি হয় মূলযুক্ত, ঠিক যেমন গতিশীলতা মজুরি উল্লেখযোগ্য লাভ দেখায়।

অবশ্যই, শীঘ্র বা পরে মুদ্রাস্ফীতি কমে আসবে, এবং এর সাথে হার হবে। কিন্তু বাজার এবং ফেড সময়ের উপর ভিন্ন বলে মনে হচ্ছে. বাজারগুলি মূল্যস্ফীতির প্রত্যাশার দিকে নজর দেয় - যা ভোট থেকে প্রাপ্ত এবং অর্থ থেকে প্রাপ্ত উভয়ই (যা সর্বোপরি, বাজারের নিজস্ব: আমি বিশ্বাস করি যে আমি বিশ্বাস করি যে মুদ্রাস্ফীতি শীঘ্রই কমে আসবে) - এবং তারা তাদের পতন দেখতে পায়, যার ফলে আরাম- আছেন এবং এখন - উভয় শেয়ার এবং বন্ডের তালিকায়।

ফেড একই বংশদ্ভুত দেখে এবং এটি থেকে সান্ত্বনাও পায়: যদি প্রত্যাশা কমে যায় তার মানে হল ফেড বিশ্বাসযোগ্য বলে বিবেচিত হয় (আমি মনে করি তারা বিশ্বাস করে...)। ওভাল টেবিলের নাইটস সংক্ষেপে, তারা মুদ্রাস্ফীতি আনতে সফল হবে আরও নম্র পরামর্শে। কিন্তু এটা না: বাজার অনুমান করার চেয়ে বেশি সময় নেবে...

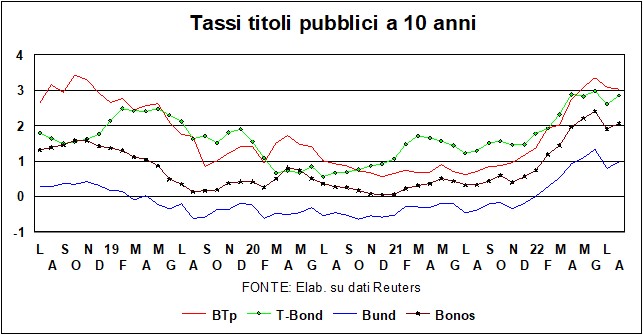

এবং ভিতরে ইউরোপা? আমাদের থেকে বিপরীত কোন লক্ষণ আছে ফলন বক্ররেখার, জার্মানি বা ইতালিতেও নয় (মনিটারি পলিসির বিখ্যাত 'ট্রান্সমিশন' বর্তমানে ভালভাবে প্রেরণ করা হচ্ছে)। এর মাত্রা গাইড রেট অনেক কম পুরানো মহাদেশে, এমনকি ECB দ্বারা প্রথম বৃদ্ধির পরেও, যা হারকে… শূন্যে নিয়ে এসেছে (ঋণাত্মক থেকে)। এবং ভবিষ্যতে বৃদ্ধির আকার এবং গতির বিষয়ে ফেডের গর্জনের তুলনায় আরও কম সংকল্প রয়েছে।

একটি পৃথক আলোচনা প্রাপ্য ইতালীয় পরিস্থিতি, দেওয়া যে, সঙ্গে এলিজিওনি সম্ভাব্য বিজয়ীদের নির্বাচনী প্রতিশ্রুতি, i বাজার সঠিকভাবে উদ্বিগ্ন আমাদের পাবলিক ফাইন্যান্সের জন্য। এখন এবং তারপরের মধ্যে অনেক ফাইব্রিলেশন হবে। এমনকি যদি TPI (ট্রান্সমিশন সুরক্ষা যন্ত্র) – 21 জুলাই ECB কর্তৃক ঘোষিত অ্যান্টি-ফ্র্যাগমেন্টেশন শিল্ড, যার সংক্ষিপ্ত রূপটি ব্রাসেলসের কিছু চমৎকার বুদ্ধি দ্বারা পুনরায় অনুবাদ করা হয়েছে ইতালিকে রক্ষা করতে - এটা ব্যবহার করা হয় নি, এটি সর্বপ্রথম বিটিপি লাইন অফ ডিফেন্স ইতিমধ্যেই স্থাপন করা হয়েছে: বিশেষ করে, পরিপক্ক জার্মান এবং ডাচ বন্ডের খালাস থেকে প্রাপ্ত অর্থ ইতালীয় বন্ড কেনার জন্য ব্যবহার করা হয়েছিল।

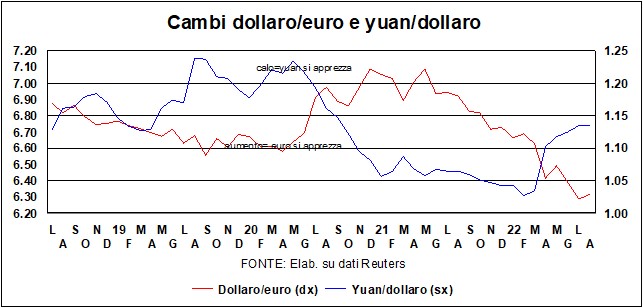

Il ডলার সাথে সমতার ঠিক উপরে স্থিতিশীল হয়েছে বলে মনে হচ্ছে এল 'ইউরো এবং প্রায় 6,70 - ঠিক উপরে বা ঠিক নীচে - lo সহ ইউয়ান. এটা শক্তিশালী অবশেষ, এবং এই দৃষ্টিকোণ থেকে এটি যে stiffening অবদান আর্থিক অবস্থা যা ফেড আশা করে, তার মুদ্রাস্ফীতি বিরোধী ধর্মযুদ্ধে (এবং আমদানি সস্তা করে ক্রুসেডে সরাসরি অবদান রাখে)। পরিবর্তে, এক স্টক মার্কেট যে ঘুষি ঝুলিতে আর্থিক অবস্থা সহজ করা (ইতিবাচক সম্পদের প্রভাব এবং ইক্যুইটির কম খরচ সহ) – যা নিয়ে ফেড খুশি নয়। শুরুতে উল্লিখিত ধাঁধা, রহস্য এবং রহস্যগুলি পরিষ্কার হওয়ার জন্য অপেক্ষা করার সময়, বিনিময় হারে বড় পরিবর্তন হওয়ার সম্ভাবনা নেই। তারা এটি 1800 এর উপরে ফিরে এসেছে, কিন্তু, ক্রমবর্ধমান সুদের হারের সময়ে, এটি আরও শক্তিশালী হওয়ার সম্ভাবনা নেই (হলুদ ধাতু লভ্যাংশ বা সুদ দেয় না...)।