حقیقی اشارے

معاشی بیرومیٹر دکھا رہا ہے۔ خراب موسم پہنچنا ہائی پریشر والے علاقے اب بھی ہیں، جہاں آسمان صاف ہے اور سورج چمک رہا ہے۔ مثال کے طور پر، i صارفین وہ وبائی امراض کے وقت کی شاندار تازگی کے ساتھ جمع ہونے والے بقایا 'خزانے' کو کھینچتے ہیں۔ اگست میں امریکہ اور اٹلی میں خوردہ فروخت دیکھیں۔ لیکن پہلے ہی یورو زون میں شامل ہیں۔ بہاؤ کئی مہینوں کے لیے: دو قدم نیچے اور ڈیڑھ اوپر۔

تاہم، گہرا کرنٹ، بقایا سپلائی کے مسائل اور ابتدائی ڈیمانڈ کے مسائل کی وجہ سے، کساد بازاری کی طرف بڑھ رہا ہے۔ یا، conjunctural bestiary میں ایک غیر معمولی اصطلاح استعمال کرنا، a کی طرف ترقی کی کساد بازاریجو کہ صفر سے نیچے گرے اور تبدیلی کے سامنے مائنس کا نشان اختیار کیے بغیر، کم اور کم امکانی نمو کی ایک مستقل مدت ہے۔

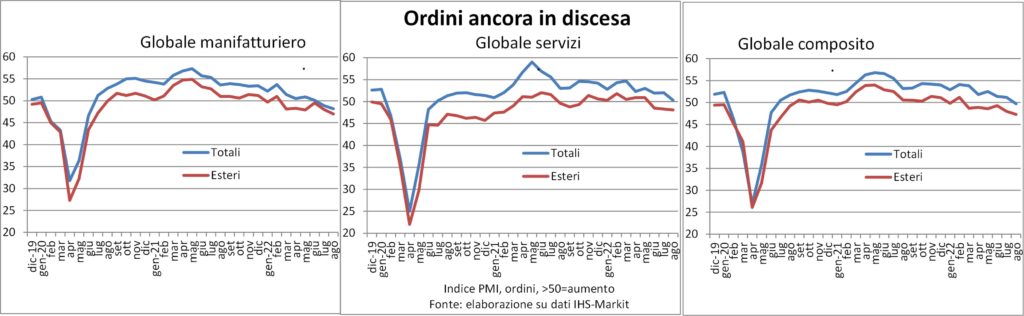

کے اعداد و شمار احکامات اور productzione، مینوفیکچرنگ اور خدمات دونوں میں، جنوب کی طرف اشارہ کرتے ہیں۔ یہ کی منتقلی کے بارے میں نہیں ہے۔ سیاہ پرندوں کے جھنڈ جیسے جلاوطن خیالات، لیکن چارٹ میں نیچے کی سمت۔ ایک سمت جو ظاہر ہوتی ہے۔ ممالک میں کوئر اور اس وجہ سے بھی زیادہ فکر مند. درحقیقت، اگرچہ ماضی کے مقابلے میں کم تیل (جب لوگوں کے درمیان تعلقات اب کے مقابلے میں دوستانہ تھے اور فیکٹری تنظیم کا غلبہ تھا) عین وقت پر)، تجارت کے ذریعے، مالیات کے ذریعے اور براہ راست اعتماد کے ذریعے ترسیل کے طریقہ کار کام کرتے رہتے ہیں، اور ایک ملک سے دوسرے ملک کو منتقل ہونے والی تحریکیں ایک مجموعی قوت کا حامل ہوتی ہیں جو انفرادی حصوں کے مجموعے سے زیادہ ہے۔کیونکہ وہ عالمگیریت کی میز پر موجود دیگر کھانے والوں کی اندرونی مانگ کو بھی کمزور کر دیتے ہیں۔ آخر میں اور لازمی طور پر، ان کی اپنی مانگ بھی اشیا اور خدمات کے ملک کی طرف سے پیدا کی جاتی ہے جو ریکسیو امپیلز کی وجہ سے ہوتی ہے۔ تھوڑا سا سمندر کی لہروں کی پسپائی کی طرح، جو ہر اس چیز کو گھسیٹتی ہے جسے وہ پہلے اپنی حرکت میں لے آئے تھے۔

خاص طور پر اس لیے کہ یہاں کے تمام (یا تقریباً) ممالک تمام (یا تقریباً) دوسروں کو ایسی تحریکیں بھیج رہے ہیں، اس کا نتیجہ صرف عالمی کساد بازاری ہی ہو سکتا ہے۔ جیسا کہ گول رقص میں: ای زمین پر ہر کوئی.

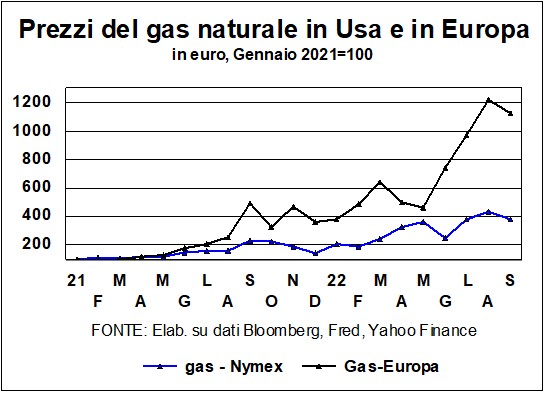

اس کے لئے کیا کیا جاسکتا ہے معیشت کی حمایت? مانیٹری، بجٹری، اور کے ہیں۔ صنعتی پالیسی. آئیے مؤخر الذکر کے ساتھ شروع کریں، جو لامحالہ سے شروع ہونا چاہیے۔توانائی، یہ دیکھتے ہوئے کہ ہم توانائی کے بحران سے دوچار ہیں، یورپ کے لیے تیل کے پہلے دو جھٹکوں (پچھلی صدی کے 70 کی دہائی) سے بھی زیادہ سنگین، یہ دیکھتے ہوئے کہ گیس اور بجلی اس وقت سے کہیں زیادہ بڑھ گئی ہے۔ یہ اضافہ ڈالر کی مضبوطی کے ساتھ ہوا، وہ کرنسی جس میں تمام توانائی کے خام مال کا حوالہ دیا جاتا ہے۔

لہذا، توانائی کے محاذ پر ہمیں ضرورت ہے: ذرائع کا تنوع، جو پہلے ہی شروع ہو چکا ہے (لیکن اس میں وقت لگے گا۔

وقت) اور، مختصر مدت میں، راشننگ اور بچت۔ کے لئے بچتENEA ایجنسی کی ویب سائٹ مفید مشورے پر مشتمل ہے۔ دوسرے لوگ آئیں گے۔ ماؤ تسے تنگ نے 1956 میں اپنی ایک مشہور تقریر میں اعلان کیا: "کیا سو پھول ہیں۔

پھلے پھولے، کہ سو مکتبہ فکر کا مقابلہ ہو۔" آئیے ان سوچی سمجھی نصیحتوں کو توانائی کی بچت پر لاگو کریں... ایک چھوٹی سی تجویز یہاں تک کہ فزکس کے نوبل انعام یافتہ جیورجیو پیریسی کے فیس بک پر شائع ہوئی: پاستا کو ابلتے ہوئے پانی میں پھینک دیں۔دو منٹ انتظار کریں، پھر ڈھکن لگا دیں اور گیس بند کر دیں - یہ بالکل ویسا ہی پک جائے گا، شاید دو سے تین منٹ میں مزید…

زیادہ روایتی لیورز کے لئے، یہ واضح ہے کہ مالیاتی پالیسی یہ کچھ نہیں کر سکے گا: یہ مسئلے کا حصہ ہے، حل کا نہیں، مرکزی بینکوں نے افراط زر کو شکست دینے کے لیے شرح سود میں اضافہ کیا جس نے مدت اور طاقت کے لحاظ سے انہیں حیران کر دیا۔ اور جیسا کہ لانسیٹ نے گزشتہ فروری میں لکھا تھا، جو وقت گزرتا ہے وہ پائیدار ہو جاتا ہے۔، تو یہ عارضی نہیں ہو سکتا۔ اب کام اسے روکنا نہیں بلکہ اسے لوگوں کے استدلال اور حساب کتاب میں داخل ہونے سے روکنا ہے۔

یہ وہیں رہتا ہے۔ بجٹ کی پالیسی، جو نظریہ میں خرچ اور خرچ کر سکتا ہے۔ درحقیقت، حکومتیں گھریلو بجٹ کو سپورٹ کرنے اور کاروبار کے اخراجات کو کم کرنے کی کوشش کر رہی ہیں۔ مسئلہ یہ ہے کہ آج مالیاتی پالیسی کا وہ تعاون باقی نہیں رہ سکتا، جس نے خسارے کو پورا کرنے اور شرح سود کو کم رکھنے کے لیے خود کو سرکاری بانڈز خریدنے پر دیا تھا۔ اگر کوئی حکومت خرچ اور خرچ کرنا چاہتی ہے تو اسے کرنا پڑے گا۔ مارکیٹ میں مالی اعانت حاصل کریں۔جو کہ اٹلی جیسے 'خصوصی مبصرین' کے لیے مشکل ہے۔

مزید برآں، اگر حکومتیں کارپوریٹ خاندانوں کی آگ سے سینہ کوبی کرتی ہیں۔ مرکزی بینکوں کو منتقل کیا گیا۔: کیونکہ اگر جھٹکا پیشکش سے شروع ہوتا ہے اور اگر زیادہ قیمتیں مانگ کو ٹھنڈا کر دیتی ہیں، تو بل اکاؤنٹ میں عوامی منتقلی ایک بار پھر طلب کو پورا کرتی ہے، جسے مرکزی بینک اعتدال پسند کرنا چاہتے ہیں، صرف اس پر عمل کرنے کے قابل ہونے کے ساتھ ساتھ اس پر بھی نہیں۔ پیشکش. دوسرے الفاظ میں، زیادہ خسارہ اس سے بھی زیادہ شرحوں کا باعث بنے گا۔ دونوں اس لیے کہ پبلک سیکیورٹیز کی زیادہ فراہمی ہوگی اور اس لیے کہ مرکزی بینکوں کو زیادہ شرح سود پر مزید بریک لگانی ہوگی۔ مالیاتی پالیسی ہو سکتی ہے۔ میراتہ ان خاندانوں کے لیے جو کم از کم بلوں میں اتنا اضافہ برداشت کر سکتے ہیں اور ان کمپنیوں کے لیے جن میں توانائی بنیادی طور پر داخل ہوتی ہے (مشہور توانائی کے بھوکے)۔

البتہ، یورپ میں بہت زیادہ اختلافات ہیں۔ عوامی بجٹ اور توانائی کی سپلائی دونوں لحاظ سے، اس لیے یہ سڈول جھٹکا غیر متناسب اثرات مرتب کرنے میں ناکام نہیں ہو سکتا۔ صرف ایک ہی حل ہے: ایک اور 'نیکسٹ جنریشن EU' کے ساتھ مالی امداد کی جائے۔ EU کا ٹھوس نام. توانائی کا بحران وبائی مرض کی طرح یورپی ہے اور اس کے لیے مشترکہ اور معاون ردعمل کی ضرورت ہے۔

مہنگائی

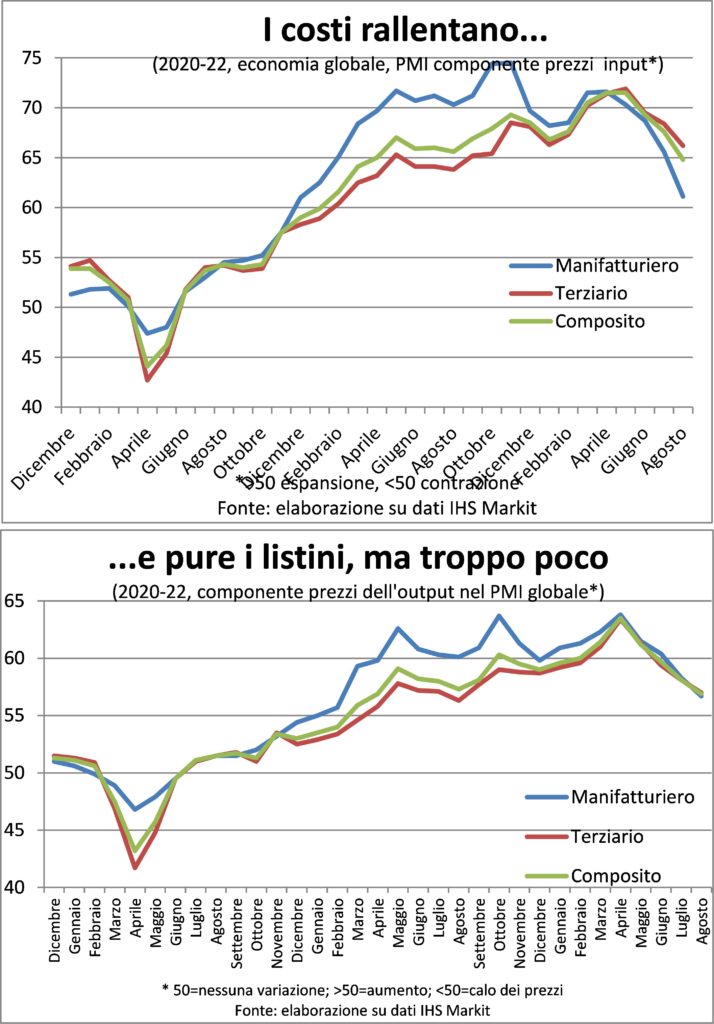

وائرل فلو میںدرجہ حرارت کا بڑھنا جسم کا نہ صرف بیماری کا اشارہ ہے بلکہ یہ ایک علاج بھی ہے کیونکہ اس طرح جسم وائرس کے عمل کو ناکارہ بنا دیتا ہے۔ اسی طرح، سپلائی کے جھٹکے میں، بڑھتی ہوئی قیمت کا درجہ حرارت صرف وہ طریقہ کار نہیں ہے جس کے ذریعے انہیں "نکالا" جاتا ہے۔ شہریوں کی جیبوں سے زیادہ قیمت والے خام مال کی ادائیگی اور اسے اپنے پروڈیوسروں کی جیبوں میں منتقل کرنے کے لیے درکار رقم (حقیقی وسائل کے لحاظ سے)، لیکن یہ مانگ کو بھی کم کرتا ہے۔ ان شہریوں کی اور اس وجہ سے مہنگائی کو کم کرنے کا رجحان ہے۔

پیچھے مرکزی بینکوں کا طویل انتظار 2020 کی دوسری ششماہی اور 2021 کی پہلی ششماہی کے دوران قیمتوں میں اضافے کا سامنا کرتے ہوئے، بالکل یہ یقین تھا کہ یہ طریقہ کار دوسرے کے ساتھ ساتھ کام کرے گا: زیادہ قیمتیں زیادہ فراہمی کا مطالبہ کرتی ہیں۔ لیکن یہ دونوں میکانزم اپنا وقت لے رہے ہیں۔ بہت زیادہ وقت معیشت کے جسم کو اپنے طور پر وائرل ٹاکسن کو خارج کرنے دیں۔ اگر کوئی کارروائی نہیں کی جاتی ہے تو، پلمونری پیچیدگیوں کا خطرہ ہے: قیمتوں میں تیزی روزمرہ کی زندگی کا حصہ بن جاتی ہے۔ اور سوچنے اور تمام آپریٹرز کی سہولتوں کا حساب لگانے کا طریقہ۔ ایک بری عادت جسے توڑنا مشکل اور تکلیف دہ ہو جاتا ہے۔

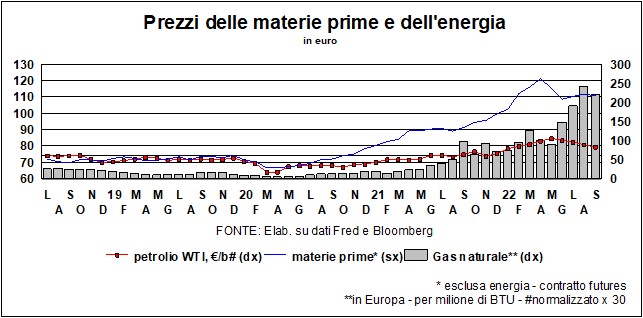

کسی بھی صورت میں، مختلف اقسام اور اقسام کے قیمت کے اشاریہ جات میں جو چیز دیکھی جا سکتی ہے وہ ہے: چوٹی گزر رہی ہے, یورو کے علاقے کے مقابلے میں امریکہ میں زیادہ؛ تاہم، امریکہ میں قیمت اجرت رن اپ یہ تاریخی مقابلے اور دستیاب ملازمتوں کے سلسلے میں بہت کم بے روزگاری کی وجہ سے سہولت فراہم کرتا ہے۔ پائپ لائنوں میں قدر کی زنجیریںعالمی سطح پر یا دوسری صورت میں، قیمتیں اس سے کہیں زیادہ تیز رفتاری سے بڑھتی رہتی ہیں جو ہم عظیم اعتدال کے دور میں استعمال کرتے تھے، اور یہ اضافہ صارفین اور کاروباری اداروں کے کھاتوں میں جائے گا۔ دی خام مال میں کمی یہ ڈس انفلیشن میں مدد کرتا ہے، لیکن ان کی گزشتہ قیمتوں میں اضافے کا صرف ایک حصہ نیچے کی طرف لے جایا گیا تھا۔

آخری لیکن کم از کم نہیں، اگر توانائی کی قیمت کو جنگ کے ہتھیار کے طور پر استعمال کیا جاتا ہے۔، کھیل کے اصول ٹوٹ گئے ہیں اور کھیل کو تبدیل کرنا ضروری ہے۔ کیونکہ مارکیٹ اب آزاد نہیں ہے، اس کو گھیر لیا گیا ہے اور اس وجہ سے اب کوئی حقیقی قلت کا اشارہ نہیں ہے، بلکہ کسی دوسرے طریقے سے جنگ جاری رکھنے پر رضامندی ہے۔

شرحیں اور کرنسیاں

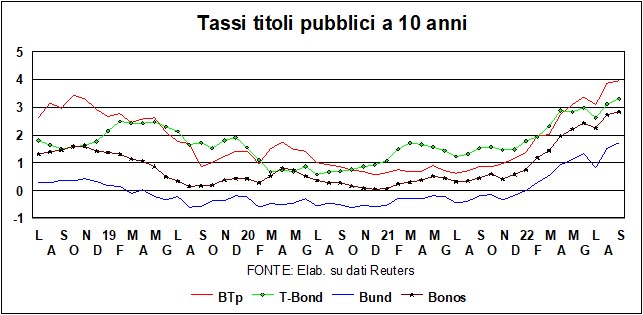

L 'پیداوار وکر الٹا یہ امریکہ میں کم ہو گیا ہے، لیکن یہ اچھی خبر نہیں ہے۔ دو سالہ اور دس سالہ دونوں شرحوں میں اضافہ ہوا ہے، لیکن مؤخر الذکر پہلے سے زیادہ، کیونکہ انہوں نے جواب دیا ہے فیڈ کا لوہے کا عزم نچوڑ جاری رکھنے کے لیے، قیمت کچھ بھی ہو (ہم کہنے کی ہمت نہیں کرتے جو بھی لیتا ہے۔کیونکہ کاپی رائٹ ماریو ڈریگی کا ہے)۔ نرخوں میں تیزی سے اضافہ ہوا ہے۔ یہاں تک کہ یورپ میں، BTp اب 4% کے قریب ہے، اور یہ وسیع ہو گیا ہے۔ پھیلانے، بند اور ہسپانوی بونس دونوں کے ساتھ۔ یقینی طور پر، لمبو جس میں ڈریگن کا دفاع حکومت کو پھینک دیا. بازاروں کو خوف آتا ہے۔ لاپرواہ اعلانات نئے اخراجات اور ٹیکسوں میں کٹوتیوں کا انتخابی مہم. جبکہ بین الاقوامی منظر نامے پر اےڈریگن کے بغیر اٹلی فرانسیسی-جرمن جوڑی کو اسٹیج اور لگام اٹھاتے ہوئے دیکھتا ہے۔

جو خاص طور پر اہم ہے کیونکہ ضرورت ہے - بہت ضرورت ہے - 'مزید یورپ' کی (یہ ایک نہیں ہے۔ توثیق ایما بونینو کی تحریک کو)۔ جیسا کہ پہلے ذکر کیا گیا ہے، معیشت، جو کساد بازاری، توانائی کے بحران اور خاص طور پر گیس کے نلکوں کی بندش سے لٹکی ہوئی ہے، کو سہارے کی ضرورت ہے۔ ایک ایسا سہارا جو صرف اسی سے آ سکتا ہے۔ بجٹ کی پالیسی، لیکن اس کو پہلے ہی خودکار اسٹیبلائزرز کے منفی اثرات کا سامنا کرنا پڑتا ہے۔ یہ ECB کی حمایت پر بھروسہ نہیں کر سکتا. یہ مسئلہ یورپ کے لیے عام ہے اور جیسا کہ وبائی مرض کی صورت میں، ردعمل یورپی ہونا چاہیے۔ ہم پہلے ہی نئے استحکام معاہدے پر تبادلہ خیال کر رہے تھے، لیکن اس بار پلیٹ میں کچھ اور ہے: یورپ کو ایک اور اگلی نسل تیار کرنے کی ضرورت ہے۔ کساد بازاری اور توانائی کی منتقلی کا سامنا کرنا۔ The انفرادی ممالک اکیلے نہیں جا سکتے. اٹلی میں، خاص طور پر، ہم بازاروں کی طرف سے گولی مار دی جائے گی. بلاشبہ، ECB میچورنگ سیکیورٹیز کے چھٹکارے سے فنڈز فراہم کر سکتا ہے، یہ افتتاح کر سکتا ہے ٹی پی آئی یا انہیں فریزر سے باہر لے لو UNWTO، لیکن سوراخوں کو پلگ کرنے کے لئے آگے بڑھنے کے بجائے زیادہ بہتر ہوگا۔ ایک نیا مشترکہ قرض پروگرام پیش کریں۔، جیسا کہ وبائی مرض کے ساتھ مستحق طور پر کیا گیا تھا۔

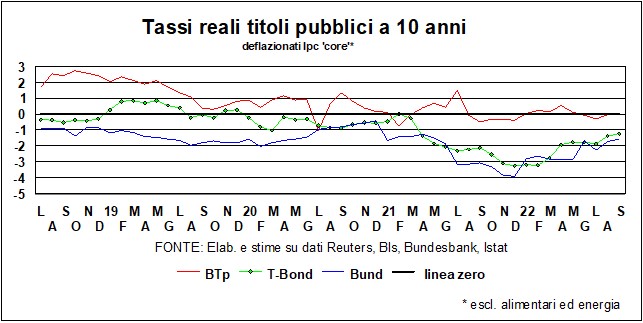

یقینا، i حقیقی شرحیں اب بھی منفی ہیں۔اگرچہ پہلے سے تھوڑا کم۔ تاہم، تسلی بہت کم ہے: جیسا کہ ازابیل شنابیل (ای سی بی بورڈ کی رکن) نے جیکسن ہول میں اپنی حالیہ تقریر میں مشاہدہ کیا، آج کی معیشتمختلف وجوہات کی بناء پر، ماضی کے مقابلے میں کم شرح سود کی تبدیلیوں کا جواب دیتا ہے۔. اور، اگر اس کا مقصد ECB کی طرف سے اعلان کردہ پابندی والی کرنسی کا جواز بننا تھا، تو یہ گھٹا ہوا ردعمل دونوں طریقوں سے ہوتا ہے: یہاں تک کہ کم حقیقی شرحوں کا محرک اثر بھی کم اہمیت رکھتا ہے۔، ایک ایسے وقت میں جب عدم اعتماد اور کرپٹ شور کی وجہ سے مانگ کو کمزور کیا جاتا ہے۔

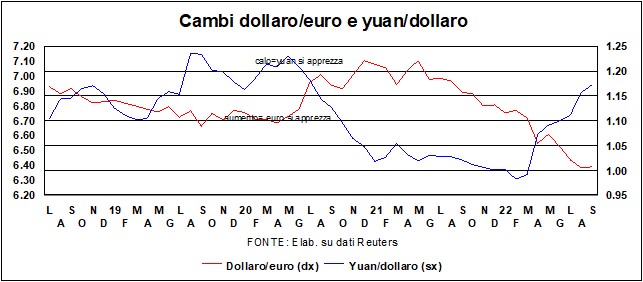

کرنسی کے میدان میں، ڈالر منظر پر غلبہ حاصل کرنے کے لئے جاری ہے. ہم ابھی تک 1985 کی دہائی کے پہلے نصف میں گرین بیک کے اضافے پر نہیں ہیں، جب اس نے اسے واپس لانے کے لیے ایک ٹھوس اقدام (XNUMX کا پلازہ ایکارڈ) کیا۔ بلکل ڈالر کی طاقت ایک مسئلہ ہے، سوپرٹٹو فی i ابھرتے ہوئے ممالک (ری ایندھن مہنگائی)۔ کے لئے ترقی یافتہ ممالک مسئلہ اتنا سنگین نہیں ہے (یہ اس کے حق میں ہے۔ مقابلے بازیقیمت)، لیکن یہاں بھی یہ ہمیں اشیاء کی قیمتوں میں کمی کے فوائد حاصل کرنے سے روکتا ہے۔ زیادہ تر ین، کون جانتا ہے کہ آیا جاپانی کرنسی کی زبردست گراوٹ آخر کار ہمیں پہنچنے کی اجازت دے سکتی ہے۔ مطلوبہ 2 فیصد ہدف مہنگائی کے لیے کور (خوراک اور توانائی کو چھوڑ کر)؛ جولائی میں، یہ سال پر اب بھی 1,2 فیصد تھا۔ وہاں بھی چینی سکہ وہ ڈالر کی طرف جھکا über alles اور ان کے لیے اس کمزوری کے چہرے کے معاملات کے علاوہ کچھ جوابی اشارے ہیں: گرتے ہوئے یوآن میں اضافہ ہوتا ہے۔ مقابلے بازی (جو کہ بہت سست معیشت کے لیے مددگار ہے) اور ایسا لگتا ہے کہ زیادہ پریشان نہیں ہوتاافراط زر کم رہتا ہے.

I اسٹاک مارکیٹس وہ ابہام سے نکلے ہیں اور اب حقیقی معیشت کے بگڑتے امکانات کے ساتھ ساتھ چل رہے ہیں۔ جس کے امکانات بھی متاثر ہوتے ہیں۔دولت کا اثر دونوں دولت کے بارے میں مساوات پھر وہ بانڈ. ماضی میں، جب معیشت خراب تھی، اسٹاک نیچے چلا گیا لیکن بانڈز بڑھ گئے، گرتی ہوئی شرحوں کی وجہ سے۔ لیکن اس بار قیمتیں نیچے جا رہی ہیں۔

یہ حکمرانی کیوں کرتا ہے؟سونے، جس نے پچھلے مہینے 1800 $/اونس کی سطح کو چھید (اوپر کی طرف) کیا تھا، کوٹیشنز، جیسا کہ توقع کی گئی تھی، دوبارہ گر گئی ہے، اور اب 1700 کی سطح کو چھیدنے (نیچے کی طرف) خطرہ ہے۔ واضح طور پر، زرد دھات اب ایک نہیں بلوارک مہنگائی کے خلاف. اور اب یہ واضح نہیں ہے کہ یہ کیا چیز ہے…