Жил-был винодел… Да, вы прекрасно поняли; Жил-был ремесленник, который делал фляги для вина. Эд был прекрасным мастером, и изделия были восхитительны. Однажды посетитель, который хвалил его артефакты, должен был спросить, идет ли экономическая деятельность в целом соответствующим образом.

«Конечно», — гордо ответил винодел. Знаете, я теряю лиру на каждой фляжке, а продаю много!» Эта маленькая история, банально парадоксальная, не так уж далека от некоторых реальных ситуаций. Возьмем, к примеру, экономическую активность итальянских банков за последние двадцать лет. Они увидели, что преимущество высокого спреда ставок неумолимо уменьшается, т. е. разница между ссудными ставками по кредитам и дебетовыми ставками по депозитам.

Этот разрыв не только обеспечил прочную уверенность в экономических результатах за период, но и стал настоящей панацеей во времена изменения учетной ставки итальянского центрального банка, особенно в случае ее снижения. Пассивные ставки тут же снизились, а снижение активных последовало через какое-то время, сразу увеличив разрыв. Это также была тихая операция с точки зрения кредитного риска, потому что, в отличие от повышений, не было даже возможности привлечь клиентов с более низким статусом.

Ряд факторов постепенно разрушил это «банковское Эльдорадо», начиная с усиления конкуренции после принятия в 1993 году сводного закона о банковской деятельности, процесса перехода к евро (1996–1998 годы), эйфорического стремления к кредитам в начале 2011-х, вплоть до самой последней масштабной и продолжительной денежной экспансии европейского центрального банка (XNUMX-), направленной на противодействие ужасным последствиям Великой рецессии, которая привела разрыв к историческим минимумам.

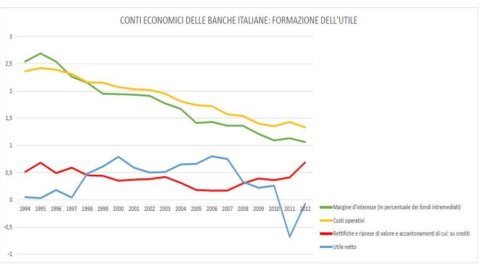

Попробуем объяснить, как банки пытались реагировать на эту необратимую тенденцию. Не желая ни усложнять рассуждения, ни недооценивать влияние кризиса в реальной экономике последних лет на склонность банкиров к кредитному риску, приведенный ниже график дает нам интересные элементы анализа. С 1998 года операционные расходы (желтая линия) стали выше процентной маржи, указывая на хронический дефицит основного бизнеса итальянских банков.

Было бы желательно, чтобы, узнав об этом и, возможно, с каким-то решительным экзогенным направлением, уменьшение размеров промышленной машины немедленно начало восстанавливать утраченное равновесие. Вместо этого разрыв между посредническими доходами и структурными затратами постепенно увеличивался, достигнув своего максимума в 2010/2011 годах (разрыв между зеленой и желтой линиями). До тех пор, действительно, число банковских отделений увеличивалось, а общее и очень большое число банковских служащих сначала росло, а затем оставалось почти постоянным; кроме того, были реализованы творческие слияния, «было сделано мало инвестиций и много потрачено» в технологии, невероятные менеджеры получали чрезмерное вознаграждение.

И кредиты также сильно выросли, особенно в секторе недвижимости (2003/2008 годы). Поэтому, пока система разбухала за счет опосредованных объемов и структур, год за годом ее основная деятельность приобретала отрицательные экономические результаты, пока кредитный тренд сначала не замедлился, а затем стал отрицательным.

Прежде всего, система попыталась сдержать последствия этих тенденций, сократив приток ресурсов, предназначенных для покрытия неработающих и не отвечающих требованиям кредитов, как показано красной линией, которая уже на минимальном уровне снижается до 2007 года. в 2008 г. корректировки и резервы резко возросли только в 2011/12 г., что привело к большим операционным убыткам впервые за XNUMX лет. Таким образом, длительная недооценка кредитного риска была явной константой фискальной политики итальянских банков. Сегодня те двадцать процентных пунктов, которые отделяют итальянскую систему в отношении уровня покрытия кредитных рисков с более высоким риском от остальных банков Европы, являются ощутимым эффектом поддержки, предложенной до конца, для снижения процентной маржи, выходящей за рамки нормальные критерии благоразумия.

Теперь нельзя откладывать радикальное изменение тенденции, которое, поглощая заметные ресурсы, будет препятствовать, например, адекватным инвестициям в технологические инновации, вызывая дальнейший отход от нынешних тенденций в европейской банковской системе. На самом деле, похоже, не существует альтернативы политике сокращения кредитных убытков, по-прежнему выходя с балансами в минусе, до существенного приведения в соответствие со средними показателями других стран.

Банк Италии, придерживаясь быстро развивающейся структуры Банковского союза, на самом деле решительно продвигается в этом направлении, как с помощью напоминаний, так и с помощью целенаправленных действий в отношении отдельных посредников с помощью инструментов проверок и других надзорных корректирующих вмешательств. Нагрузка, создаваемая этими сигналами на большую часть системы, видна довольно отчетливо. С другой стороны, если предложенное нами здесь прочтение верно, мы также должны задаться вопросом, почему эти поздние корректировки кредитного портфеля, на которые сейчас обратили внимание, не являются результатом предшествующей чрезмерной агрессивности со стороны Надзорного органа. сам.

В течение слишком многих лет в процессах проверки Надзорным органом неработающие кредиты, нестандартные кредиты и другие категории неработающих кредитов часто оценивались без адекватной оценки скрытых потерь или даже с прогнозом потерь, равным нулю, почти что породило убеждение, что точная классификация аномальных предметов больше интересовала, чем эффективное измерение вероятности восстановления. Пока наш банкир-винодел весело продвигался по этому коварному гребню, никто не напомнил ему, что только своевременно урезав производственные издержки, уж точно не затраты на кредитные корректировки и провизии, он мог исправить опасные тенденции.

Но это было не так, поэтому, не сумев снизить себестоимость единицы продукции, т.е. себестоимость каждого фиаско, наши пытались сдержать убытки, уменьшая размер общего бизнеса, т. Фиаско продано. Нам остается только надеяться, что, пока они сплетали вместе солому фляги, дружинники и дружинники не перерезали окончательно ветку, на которой они оба сидели.

PS Комментарий о динамике доходов от услуг в этом представлении отсутствует. Мы бы прочитали вам о волатильности рынков в отношении торговли ценными бумагами, но мы могли бы также сосредоточиться на другом типе затрат: стоимости/возможности не разрабатывать платежные инструменты, кроме наличных денег, о которых мы говорим в другом месте. в этом буклете, единственный сектор на европейском уровне, который не пострадал от последствий Великой рецессии. К несчастью для итальянских банков, притча о фиаскайо применима и к этому сектору. Попробуйте узнать сами!