В этом время это в особенности сложно ориентироваться на рынкахi: конечно, следует сказать, что некоторый системный риск был устранен с рынка благодаря важным интервенциям центральных банков, но в равной степени верно и то, что ядро проблемы, от которой страдают рынки и экономика, то есть кризис суверенного долга, все еще существует. И тоже упускает из виду призрак «Финансового утеса»” с его потенциальным рецессионным воздействием на экономику США.

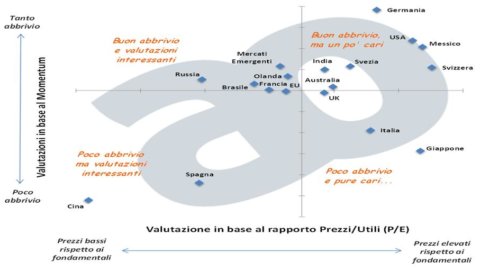

Давайте сосредоточимся на инвестициях в акционерный капитал в различных регионах земного шара. Рассмотрим некоторые страны и географические районы (не отдельные запасы) и проанализируем их по двум величинам: рейтингиi, то есть рыночная стоимость по отношению к фундаментальным показателям, синтетически представленная совокупный коэффициент цена/прибыль (также известный как «Цена/Прибыль» или P/E) e импульс, то есть импульс рынка, инерционная сила рынка, представленная прошлыми результатами за 12 месяцев.

Два наиболее часто используемых и популярных показателя были взяты из матрицы, т. е. P/E, рассчитанный по методу Грэма и Додда (т. Импульс. Без больших претензий на обобщение, конечно. Анализы такого рода не дают уверенности, в лучшем случае вероятности… Чтобы лучше понять график и предоставить еще несколько элементов расчетов (я не буду утомлять вас подробностями используемой методологии, которая очень проста, ее можно найти в документе, опубликованном в сообществе «Только советовать»), рассмотрим случай для всех: Италия. Наша страна находится в самом «холодном» квадранте: относительно высокие оценки и низкий моментум.

Низкий импульс Почему? Потому что он ниже, чем в среднем по другим странам. или регионов. Высокие рейтинги Почему? Потому что я: выше, чем в других странах; они также высоки по сравнению с историей итальянских акций. На самом деле, у Италии исторически более низкий P/E, чем в среднем по другим странам: но я думаю, всем ясно, что в прошлом это не очень помогало (мы должны были систематически иметь более высокие показатели, чем США, но это действительно кажется, что все пошло не так). Поэтому лучше исправить это искажение, которое присутствует и в других странах (например, в Китае и Японии).

Говоря об искажениях, можно свободно говорить обдомашний уклон, то есть искажающая тенденция, которая приводит к тому, что всегда отдается предпочтение финансовым инструментам своей страны.. Эта тенденция также продемонстрирована пользователями «Только советовать», как показано, например, в портфеле АО «Люди» (а тем более в портфолио АО «Женщины» — женщины практичные и рациональные существа). С должными оговорками в результате ограниченного анализа (могут учитываться многие другие показатели), график предполагает, что придание значительного веса итальянским акциям в данный момент является довольно сомнительной идеей..

За прошедшие годы длинный ряд статей и профессиональная практика показали, что в среднем (очевидно, не всегда) деятельность с хорошими основами по сравнению с ценой, на жаргоне деятельность «Ценность» работает лучше, чем другие, в среднесрочной перспективе. Аналогично для предприятий с высокой эффективностью в недавнем прошлом, т.е. с положительным «Импульсом».. Литература на эту тему бесконечна, любой любознательный может почитать например эту статью.

Наконец, я хотел бы остановиться на одном моменте. Неудивительно, что финансовые активы с низким соотношением цена/прибыль, то есть недооцененные рынком, имеют хорошие шансы получить удовлетворительную доходность в последующие годы. Это нечто интуитивное, что соответствует экономическому здравому смыслу.. Речь идет об основах «Инвестиции в стоимость» предложенный легендарным Бенджамином Грэмом (я использовал его методологию для расчета P/E), который уже в 30-х годах понял большинство действительно важных вещей, чтобы хорошо инвестировать: прежде всего, искать финансовые инструменты и рынки по хорошей цене, без больших скачков фантазии, затем терпеливо ожидая, пока рынок пойдет своим чередом.

Наоборот, это нормально, и, по моему очень личному мнению, также правильно, что Momentum вызывает еще большее недоумение: какой смысл отдавать предпочтение действиям, которые в прошлом шли хорошо?!? Здесь тоже были написаны реки слов. Основная причина в том, что у инвесторов «овечье» поведение: они склонны подражать тому, что делают другие.. Кроме того, многие использовать одни и те же инструменты принятия решений (например, технический анализ) и имеют примерно одинаковую информацию: например, они читают одни и те же исследования, что приводит к гомогенизации мнений. Однако эмпирические данные в пользу стратегий Momentum довольно убедительны. Признаюсь, что, хотя я и пользовался ими (в ограниченной степени и до сих пор пользуюсь), я их не люблю. Это как кататься на большой волне: пока ты на ней, все в порядке., вы путешествуете быстро, но рано или поздно волна сломается (т.е. рынки «поворачиваются»). В этот момент вы НЕ должны быть на волне, вы, должно быть, уже ускользнули, как классный серфер… так что любой, кто намеревается применять стратегии Momentum, хорошо оснащен надежными системами управления рисками.