Предположим, вы скопили немного денег и собираетесь вложить их во взаимный фонд (или SICAV, или единично-связанныйили другой «управляемый» продукт). Как вы его выбираете?

Следуй за стадом

Интуитивно, хорошие прошлые результаты фонда будут свидетельствовать о навыках управления активами управляющего. На самом деле, здравый смысл, недавно достигший положительных результатов и нахождение на верхних позициях в рейтингах, должен что-то учитывать при отличии хороших менеджеров от козлов, верно? Очень разумно.

Итак, если вы похожи на большинство людей или нанимаете финансового консультанта с профессионализмом продавца кокосов, вы, скорее всего, в конечном итоге инвестируете в фонд, который является лучшим в самых последних рейтингах или выиграл. какую-либо награду за выдающиеся достижения в прошлом году.

К сожалению, это мрачный и неумолимый мир: разумная интуиция часто подводит. Данные говорят о другом.

Слово к данным

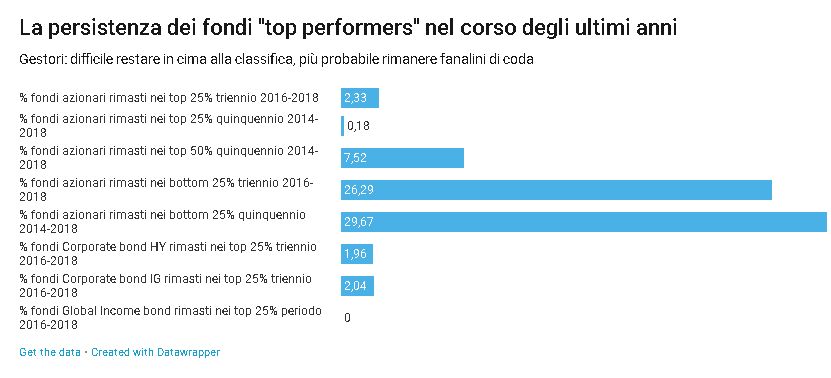

Я беру пример из недавнего исследования S&P Dow Jones, в котором анализируется постоянство «лучших исполнителей» на протяжении многих лет, отвечая фактами на вопрос: имеют ли значение прошлые результаты?

Короче говоря:

- из 557 фондов акций, входивших в топ-25% в 2016 г., только 2,33% по-прежнему входили в топ-25% в 2018 г.;

- из 571 крупнейших 25% фондов акций в 2014 году только 0,18% оставались в топ-25% пять лет спустя, в 2018 году;

- даже смягчая вопрос, и анализируя, кто смог остаться в топ-50%, верхней половине рейтинга, только 7,52% фондов смогли это сделать за пятилетку 2014-2018 гг.;

- с другой стороны, те, кто находился в нижних 25%, т.е. в нижней части рейтинга, остались на нижних позициях в 26,29% случаев в трехлетнем периоде 2016-2018 гг. и в 29,67% случаев в пятилетнем периоде. -годовой период 2014-2018 гг.;

- по облигациям в самых многочисленных категориях, т. е. с высокой доходностью корпораций, среднесрочным уровнем корпоративных инвестиций и глобальным доходом, процент фондов, которые остаются в топ-25% в течение трех лет, составляет соответственно 1,96%, 2,04% и 0% (нулевое сокращение). , да);

- увеличивая временной горизонт до пяти лет для тех же категорий, процент фондов, которые остаются в топ-25%, составляет соответственно 0%, 0% и 0% — хорошее трио нулей, тут нечего говорить.

Чтобы не заставлять вас задремать сверх необходимого, я не копирую все данные, которые вы можете сами прочитать в отчете. Я думаю, что мораль этой истории ясна в любом случае: очень немногим фондам удается оставаться на вершине, и задача тем сложнее, чем больше удлиняется временной горизонт..

Следует сказать, что процентные показатели немного улучшаются для более неликвидных и технических классов активов, таких как муниципальные облигации (мы скоро увидим, что на то есть веская причина). У проигравших, с другой стороны, гораздо больше шансов остаться проигравшими. Это жестокий мир.

Рассматриваемое исследование относится к основному мировому рынку управления активами – США. Но, если вы думаете, что в других местах все по-другому, извините, доказательства аналогичны.

На самом деле реальность еще хуже. В одной из самых авторитетных работ на тему постоянства результатов Марк М. Кархарт из Университета Южной Калифорнии делает вывод, что:

«Единственное значимое упорство сосредоточено в сильном под производительностью из худших фондов. Нет никаких эмпирических доказательств превосходных навыков или информации от портфельных менеджеров в совокупности. Короче говоря, лучшие не остаются такими надолго, а худшие, как правило, остаются среди худших, потому что вокруг очень мало волшебников управления. Следовательно, это царство случая.

Но что это за безумие? Что происходит на финансовых рынках?

Причина

Все это абсолютно нормально. И рационально.

Причина, по которой в работе менеджеров преобладает случайность, не в том, как можно было бы легко заключить, что (в совокупности) они — кучка придурков. Все как раз наоборот: сообщество инвесторов очень хорошо умеет включать информацию в цены акций, облигаций, товаров и других активов. Поэтому очень трудно сделать лучше, чем другие.

Это как большая группа велосипедистов, едущих на полном газу: оторваться и оторваться практически невозможно. Это явление известно как парадокс способности (Парадокс мастерства): чем более равномерно растут навыки в конкурирующей группе, тем менее они являются решающими и тем больший вес приобретает случай. Вот почему в классах активов, где менеджеров меньше, навыки появляются легче.

Итак, господа, добро пожаловать в мир реальности - высохшего болота. Однако, осознавая тот факт, что когда реальность неприятна, реалисты, как правило, не приветствуются, я также говорю вам, что из всего этого вы можете извлечь полезные практические указания для инвестирования ваших сбережений, как бы мало они ни были.

Некоторые правила спасателя-ниндзя

- Избегайте неудачников

Старайтесь не давать себя обмануть продуктами для управления активами с постоянно плохими историческими показателями в течение многих лет: мы видели, что в среднем они по-прежнему имеют тенденцию работать плохо. - Скептически относитесь к «гламурным» низам

Лучшие исполнители года будут по-прежнему привлекать внимание средств массовой информации и получать призы: я надеюсь, что факты и цифры убедили вас в том, что в будущем это имеет очень мало значения. - Занимайтесь своим делом

Инвестируйте в продукты в соответствии с вашими экономическими и финансовыми целями и потребностями, в соответствии с вашим профилем риска и остальной частью портфеля. Не следуйте тенденциям. - Следите за расходами

Комиссионные расходы имеют прямое негативное влияние на эффективность ваших инвестиций: я думаю, вы знаете, как соответствующим образом скорректировать (это несложно). - Посмотрите на инвестиционный процесс

В среде, где доминирует случайность, важно принимать решения систематически, максимально используя доступную информацию: это то, что делает хорошая управленческая команда. Так что сосредоточьтесь на инвестиционном процессе — как менеджеры выбирают инвестиции и управляют рисками, насколько они дисциплинированы, как они реагируют на неожиданности и так далее. У тех, у кого есть хороший метод, больше шансов на успех. Я знаю, что оценка инвестиционного процесса является трудной, если не невозможной задачей для многих вкладчиков, но спросите своего финансового консультанта: «Что такое инвестиционный процесс?» и наблюдение за его реакцией может дать важные подсказки. Например, если ваш собеседник начинает заикаться, или истории слишком хороши, чтобы казаться правдой, или совершенно непонятные теории, что ж, это нехороший знак. Помните: за хорошим инвестиционным процессом обычно стоит прочная и понятная идея, по крайней мере, на интуитивном уровне.

Мораль истории

Сюжет рассказа ясен: исторические результаты, рейтинги фондов и блестящие награды не имеют большой прогностической ценности. В этом суть дела.

Таким образом, когда дело доходит до выбора продукта для управления активами, разница заключается просто в желании верить (в эффективность) или в том, чтобы смотреть на факты и цифры с полным осознанием роли случая. Что не нравится: как говорит Кохелет, «кто умножает знания, умножает боль».

Из блога Только советовать.