Даже если Центральные банки сохраняют экспансионистскую позицию, есть признаки того, что рыночные ставки пытаются подняться с исторических минимумов последних месяцев. В некоторых случаях, например, для БТП, это повышение было патологическим, результатом галлюцинаторного рассказа о месяц. А в других случаях — см. Лад e Ти Бонд – эти свидетельства роста в чем-то обязаны тому факту, что мировая экономика демонстрирует – благодаря Китаю и США – признаки стабилизация и цены предотвращают дефляцию.

Причина, уже упомянутая в прошлом месяце в отношении тестов на повышение, также остается в силе. В Еврозоне структурный первичный излишек государственных бюджетов незначительно снижается, и это сокращение продолжается уже три года. Естественно, сокращение настолько робкое, что мало что может противодействовать слабости экономики, а настоятельные призывы к экспансионистской налогово-бюджетной политике в Европе множатся. Даже если эти приглашения не будут иметь большого успеха, ставки чувствуют эту тенденцию к более высокий дефицит или более низкий профицит. То же самое относится и к процентным ставкам Ти Бонд США: в Америке нет необходимости в настойчивых призывах к расширению кошелька, о чем свидетельствует дефицит государственного бюджета в размере 1582 миллиарда долларов (в годовом исчислении и с учетом сезонных колебаний) в 3-м квартале 2019 года (7,3% ВВП!).

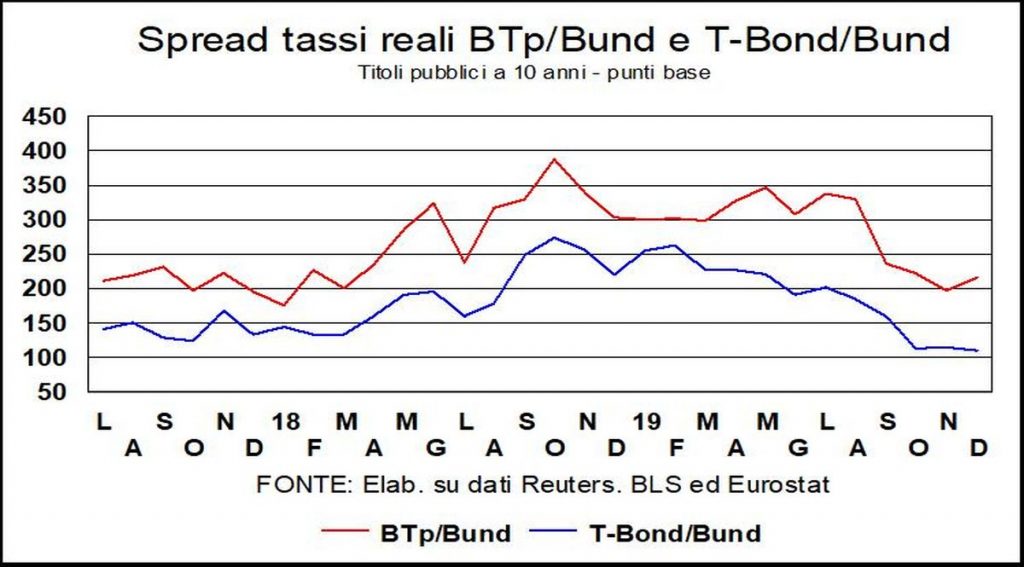

Сочетание длинных ставок и инфляции сокращает спред между реальными ставками казначейских облигаций и облигаций, и исторически дифференциал реальных долгосрочных ставок это был важный детерминант иностранной валюты. Таким образом, это играет против доллар и в пользуевро. А если говорить о валюте, то непредсказуемый американский президент нашел еще один повод для повышения тарифов. Учитывая, что Аргентина и Бразилия столкнулись с девальвацией своих валют (из-за рыночных событий, а не из-за валютных манипуляций), Трамп решил, что он повысит процентную ставку. пошлины на сталь и алюминий из этих двух стран, чтобы «наказать» эти девальвации. «ОК Коррал», короче, по тарифам по всему миру, темп ВТО.

Китайская валюта изменилась незначительно и осталась выше уровня 7 по отношению к доллару. Но мы не должны забывать, что с начала Великой рецессии и до наших дней (прошло уже дюжину лет) юань он вырос примерно на 40% по основному показателю ценовой конкурентоспособности (реальному эффективному обменному курсу).

I фондовые рынки, по крайней мере в Америке, сильны, а Уолл-Стрит бьет новые рекорды. Однако «пены» много. Как индикатор Шиллера (коэффициент P/E за 10 лет), так и долгосрочное сравнение тренда прибыли и фондового рынка указывают на то, что котировки США они широко переоцененный. Но какая альтернатива для инвесторов с такими низкими ставками и на длительный срок?