Каковы последствия чрезвычайной ситуации в области здравоохранения для рынка коммунальных услуг в краткосрочной и среднесрочной перспективе? Инвестиции продолжаются? Повлияла ли операционная деятельность? Какие меры государственного вмешательства операторы считают приоритетными?

Чтобы дать ответ, пусть и предварительный, на эти вопросы, мы разослали краткую анкету примерно 60 партнерам Agici — многим компаниям-лидерам рынка — получив признаки заинтересованности. Общий оборот 30 респондентов составляет около 35 миллиардов евро, а штат сотрудников составляет около 100.000 XNUMX человек.

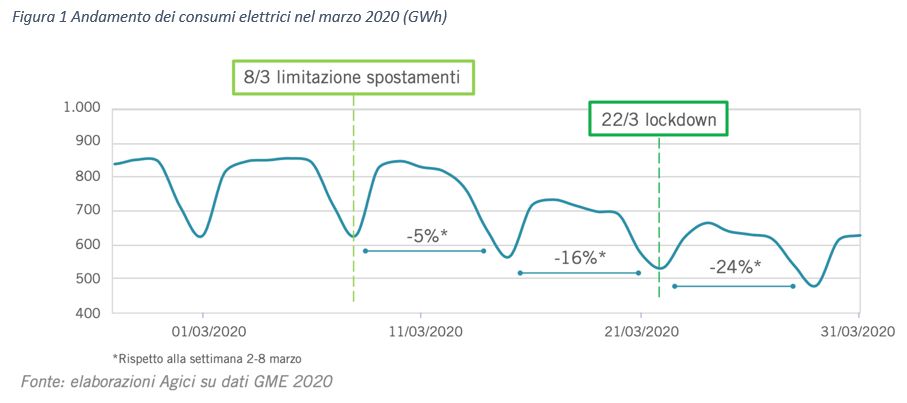

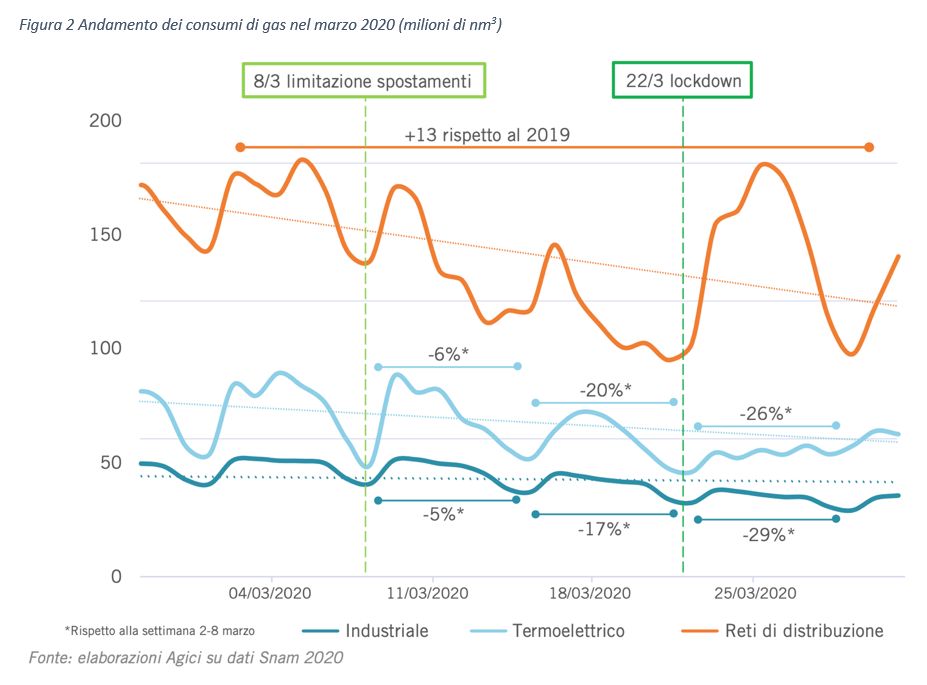

Что касается рыночный контекст, окончательные данные за 1 квартал 2020 года указывают на постепенное падение потребления электроэнергии (до -24% в первые недели после введения общенационального карантина) и газа (-29% для промышленности и -26% для теплоэлектростанции, с постоянной жилой). Динамика цен также представляет серьезные проблемы: средний PUN упал до 32 евро/МВтч в марте и до 20 евро/МВтч в течение недели в середине апреля.

В отношении отходов существуют критические проблемы, связанные с замедлением спроса на вторичное сырье и, как следствие, накоплением запасов, трудностями с вывозом отходов и эксплуатационными трудностями, связанными со специальным обращением с потенциально зараженными отходами. Что касается воды, то предусматривается возможное увеличение бытового потребления в силу значительного падения промышленного потребления. При наличии данных по обоим видам деятельности в настоящее время невозможно количественно определить сущность явлений.

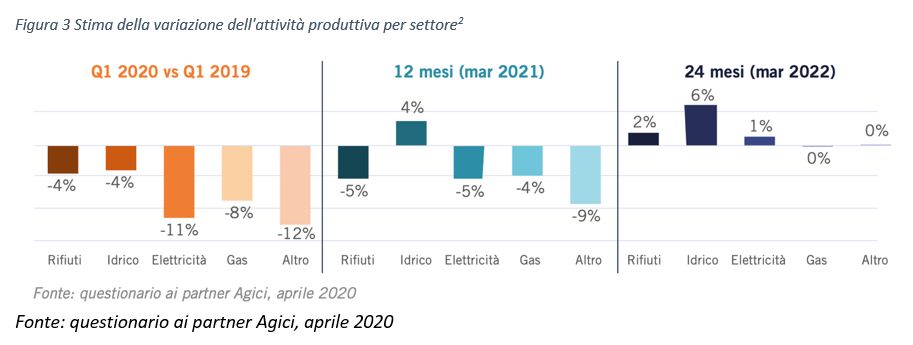

Исходя из этих объективных данных, мы спросили у компаний из выборки, какие воздействие на производство в отходах, воде, электричестве и газе в 1 квартале 2020 г., одном году (март 2021 г.) и 24 месяца (март 2022 г.). Значения, представленные на рис. 3, в основном ориентировочные, но отражают ожидания операторов.

Падение электроэнергии и газа в 1 квартале 2020 года касается как потребления, так и цен и во многом зависит от значительного сокращения промышленной активности. Что касается выработки электроэнергии, то сокращение потребления в основном коснулось термоэлектрической энергии из ископаемых источников. В сточных водах и воде сокращение незначительное, так как на них меньше влияет закрытие промышленных предприятий. Что касается отходов, то можно увидеть, что на сектор негативно влияет сокращение производства промышленных отходов, а также трудности с поиском рынков сбыта вторичного сырья из-за закрытия многих заводов и блокирования экспорта. Что касается воды, ожидается, что умеренного увеличения внутреннего потребления будет недостаточно, чтобы компенсировать значительное сокращение промышленного использования.

По-прежнему соблюдая рисунок 3, 12-месячные прогнозы показывают положительные признаки для воды и менее значительное снижение для электроэнергетики, газа и других секторов. Отходы являются единственными, которые не выиграли от улучшений, а скорее ухудшили свое положение, вероятно, из-за неопределенности в отношении восстановления вторичных рынков в течение года. Респонденты ожидают, что через 24 месяца замедление закончится, возвратится к росту отходов и электроэнергии, а ситуация с газом и другими видами деятельности останется неизменной.

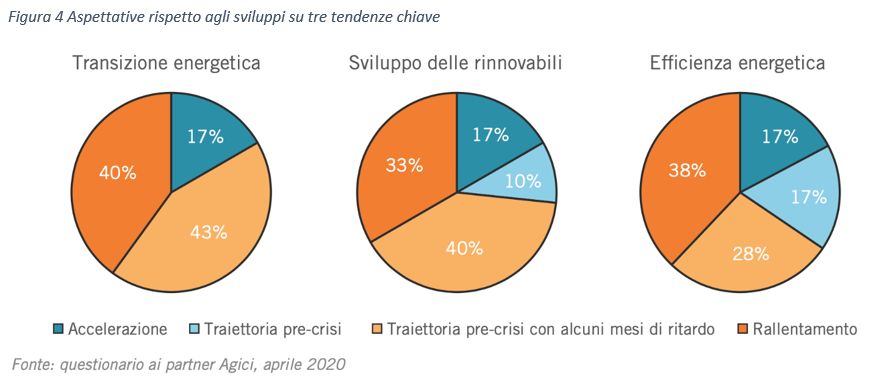

Существуют неоднородные ожидания со стороны компаний. развитие энергетического перехода, возобновляемые источники энергии и энергоэффективность (рис. 4).

Большинство считает, что тенденции сохранятся, хотя и с задержкой в несколько месяцев, поскольку они находятся на пути к экономической устойчивости, способной не зависеть от общественной поддержки. С другой стороны, около трети считают, что развитие замедлится из-за сосредоточения ресурсов на основной деятельности и возможного сокращения государственных инвестиций. Наконец, каждая пятая компания делает ставку на ускорение этих тенденций как на возможную движущую силу восстановления. В ближайшем будущем, пока продолжается строительство проектов, даже если оно будет замедлено закрытием строительных площадок и трудностями в цепочке поставок, ожидается неопределенность в отношении инвестиций, не подкрепленных стимулами, под давлением снижения цен на энергоносители.

Который факторы Определят ли они темпы восстановления? Выбор государственной поддержки будет иметь большое значение. Треть респондентов указали на риск кризиса ликвидности и трудности с доступом к кредиту. Актуальны также критические проблемы с блокировкой международного транзита товаров и протекционистскими тенденциями.

Наконец, среди прочего, мы указываем два ответа, которые касаются социальной стабильности и общественного доверия к институтам.

Который немедленный ответ Были ли они внедрены компаниями? Большинство респондентов указали меры безопасности для сотрудников, оперативные корректировки для удаленной работы и реорганизацию процессов на местах. Далее следуют необходимость ремодуляции инвестиций и персонала, а также соображения, связанные с сокращением ликвидности. В этом контексте запускаются немедленные инициативы по укреплению ИТ и активизации новых цифровых услуг. В двух случаях было запущено производство сантехнических устройств.

О инвестиции, в то время как большинство компаний указывают на замедление менее чем на 20% или между 20 и 40% своих инвестиций, три компании сообщили, что сокращения не будет, а четыре указали на снижение более чем на 80%. Основной причиной являются операционные и логистические трудности для протоколов безопасности и соблюдения предписаний правительства. В связи с закрытием строительных площадок и деятельностью, ограниченной предметами первой необходимости, ожидается задержка в реализации значительной части незавершенных инвестиций. Более тревожным является возможное сокращение новых инвестиций из-за многочисленных неопределенностей, в частности, относительно динамики спроса и предложения.

Наконец, мы изучили приоритеты государственного вмешательства для преодоления чрезвычайной ситуации и, прежде всего, для облегчения восстановления. Ответы проиллюстрированы на рисунке 5.

Партнеры представили четко сформулированные предложения относительно инициатив, которые, как они надеются, будут реализованы государственным сектором, что свидетельствует о большом значении деятельности европейских, национальных и региональных правительств на данном этапе. Не вдаваясь здесь в подробности, основные моменты, которые возникли, указаны ниже:

a. Роль национальных и европейских учреждений считается основополагающей в поддержке предприятий и потребителей, в частности, в отношении поддержки спроса, ликвидности, доступа к кредитам и поддержки занятости с помощью сетей социальной защиты;

b. Требуется перезапустить уже принятую политику в отношении энергетического перехода, экономики замкнутого цикла и энергоэффективности. Эти события при адекватной общественной поддержке, такой как сохранение или увеличение ресурсов «зеленой» новой сделки, могут стать движущей силой восстановления;

c. Эти инициативы могут быть эффективно реализованы, если они станут частью четко определенных стратегических рамок, предусматривающих ориентацию на ресурсы даже при увеличении государственных расходов и приоритете инфраструктурных вмешательств;

d. Вмешательство бюрократизации также имеет фундаментальное значение. Тема, конечно, не нова, но в этой кризисной ситуации жизненно необходимо ускорить инвестиционные процессы, способствующие общему оживлению экономики;

e. В рассматриваемых секторах уже разработан ряд инициатив в области энергетики, водной инфраструктуры и отходов, которые можно было бы быстро активировать при наличии соответствующих условий, включая разрешения.