Pengumpulan data yang berkaitan dengan kredit khusus, yang melibatkan tiga asosiasi perdagangan (Assifact, Assilea dan Assofin) dimana bank dan perantara keuangan masing-masing aktif dalam sektor anjak piutang, leasing dan kredit rumah tangga, telah mencapai tahun kesepuluh kerjasama. Agregat yang terkait dengan semua data yang dipantau oleh ketiga Asosiasi tersebut memiliki arti penting tertentu dalam panorama ekonomi nasional jika dibandingkan dengan beberapa indikator ekonomi makro utama.

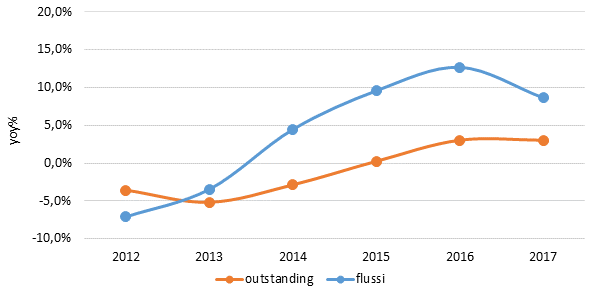

Pada akhir tahun 2017, stok kredit khusus, dengan total sekitar 480 miliar euro, mencatat pertumbuhan +3,0%, sejalan dengan yang tercatat di tahun sebelumnya. Pencairan baru tumbuh sebesar +8,7%, melebihi 338 miliar euro: namun, dinamikanya sedikit melambat dibandingkan tahun 2016, ketika pertumbuhan mencapai dua digit.

Gambar 1 – Evolusi tahunan arus kredit khusus dan beredar

Kredit khusus memainkan peran yang sangat penting dalam ekonomi Italia dan ini dapat dilihat dari hubungan antara nilainya dan beberapa agregat ekonomi makro, yang menunjukkan relevansinya sebagai alat untuk membiayai bisnis dan rumah tangga. Produksi baru dari kredit khusus pada tahun 2017 mewakili 24,6% dari total pinjaman bank dan perantara keuangan, sedangkan kejadian pada PDB adalah 19,7%, tumbuh sekitar satu poin persentase. Pembiayaan kredit khusus 8,9% dari total investasi jangka menengah yang ditujukan untuk bisnis; melihat rumah tangga, kredit khusus mewakili 8,7% dari total pengeluaran yang mereka keluarkan sepanjang tahun.

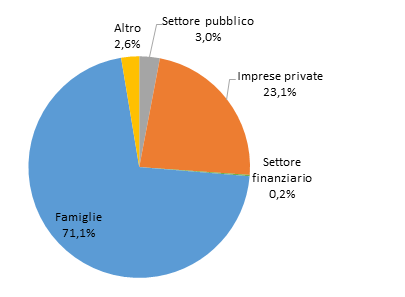

Dan justru rumah tangga dan bisnis yang paling banyak menggunakan kredit khusus, yang sebenarnya ditujukan untuk 71,1% untuk memenuhi kebutuhan kredit rumah tangga (terutama melalui transaksi kredit konsumen dan hipotek real estat) dan untuk 23,1% kebutuhan kredit rumah tangga. perusahaan, terutama melalui transaksi leasing dan anjak piutang. Sisa saham mengacu pada sektor publik (3,0%), yang sebagian besar dibiayai oleh operasi anjak piutang, oleh sektor keuangan sebesar 0,2% dan oleh subjek lain sebesar 2,6%.

Gambar 2 – Perincian kredit khusus berdasarkan sektor yang dibiayai (Beredar pada 31.12.2017)

Menganalisis secara rinci penawaran sektor ini dalam hal arus kredit baru yang dibiayai oleh operator yang aktif di pasar, kami mencatat prevalensi operator khusus, dibagi antara perantara keuangan sesuai dengan pasal. 106, perantara lain dan bank khusus, yang bersama-sama mewakili sekitar 2/3 dari total pencairan pada tahun 2017, dibandingkan 34,2% yang diatribusikan kepada bank umum. Kepentingan khusus dicakup oleh perantara keuangan sesuai dengan seni. 106 yang membiayai bagian terbesar dari kredit khusus (43,6%).

Berkenaan dengan data saham, prevalensi bank generalis terkonfirmasi, yang memegang 59,4% dari saldo pada 31.12.2017. Di antara operator khusus, di sisi lain, yang bersama-sama mewakili 40,6% sisanya, perantara keuangan sesuai dengan seni. 106 memegang saham terbesar (23,1%) diikuti oleh bank khusus dengan 16,7%.