“Tidak ada batasan untuk komitmen kami terhadap euro. Kami bertekad untuk menggunakan semua sarana yang kami miliki, dalam lingkup mandat kami»: ini "apa pun yang diperlukan ”ala Lagarde diucapkan setahun yang lalu (pada 18 Maret 2020) oleh Presiden ECB, ketika Bank memutuskan program pembelian saham besar-besaran untuk menghadapi pandemi. Mungkin dia ingin menebus kesalahan langkah yang dia buat beberapa hari yang lalu ketika dia mengatakan itu ECB tidak ada di sana untuk "menutup spread", menyebabkan setengah krisis BTP. Sejak saat itu, ECB menepati janjinya, membeli obligasi dari negara-negara zona euro (dan juga menjaga kepercayaan dengan tugas baru yang telah diberikannya sendiri dalam hal mendukung lingkungan, mengingat sampai saat ini memiliki 20% dari pasar obligasi hijau).

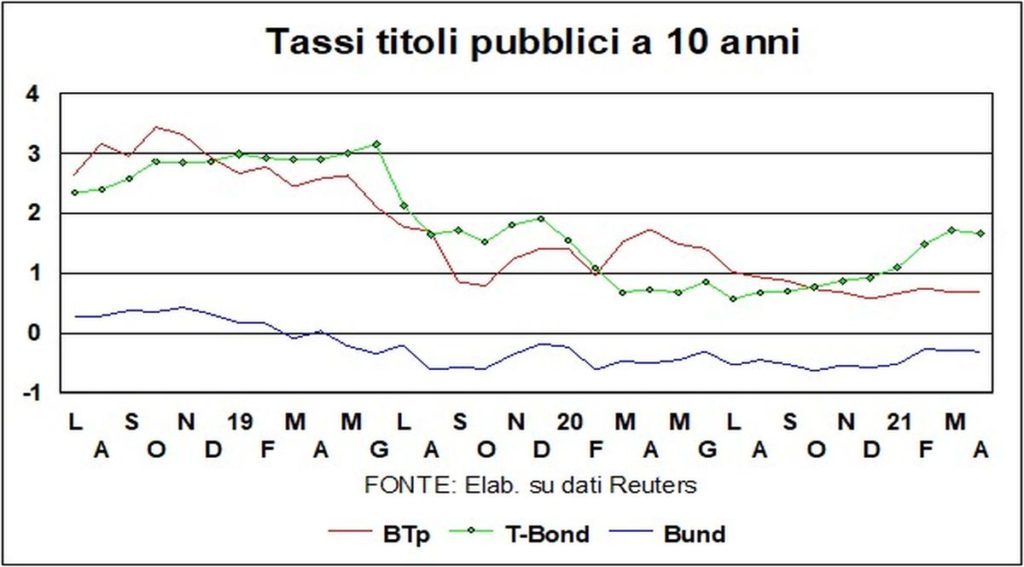

Beberapa baru-baru ini terlihat di sisi lain Atlantik kenaikan suku bunga jangka panjang, yang telah jatuh dari posisi terendah bersejarah di bawah 1% untuk obligasi T 10 tahun menjadi 1,7% bulan lalu. Harga pasar lainnya, seperti i hipotek tiga puluh tahun, telah melihat peningkatan tarif, meskipun lebih sederhana).

Pendakian ini mengancam edisi lain dari tantrum tahun 2013 di AS, tapi ECB segera menghentikannya: peningkatan tingkat jangka panjang, kata Lagarde, prematur dan tidak sesuai dengan keadaan ekonomi. Bahkan tanpa menaikkan jumlah total (sekarang sudah dalam triliun euro) dari pembelian sekuritas, ini akan menjadi dimuat di depan (yaitu amunisi ditembakkan terlebih dahulu dan dalam semburan) untuk menghentikan peningkatan hasil yang tidak diinginkan.

Berbeda dengan apa yang terjadi setahun lalu, ketika 'tersangka biasa' (kepala bank sentral Jerman dan Belanda) mencoba mempermudah program anti-virus QE, kali ini mereka sejalan: presiden bank sentral Belanda Klaas Knot, pada 8 April, menjelaskan filosofi: «Jika kenaikan imbal hasil disebabkan pertumbuhan yang lebih baik dan prospek inflasi, maka itu tidak berbahaya, tapi kalau karena kelebihan dari belahan dunia lain, dalam hal ini sepenuhnya sah bagi kami untuk menentangnya".

Memang itu kelebihan dia kembali sendiri, mengingat saudara perempuan ECB Amerika juga telah mengungkapkan keprihatinan yang sama: presiden Powell tidak merahasiakan niat kuat Federal Reserve untuk mempertahankan kondisi moneter yang akomodatif, dan hasil dari Obligasi T mereka telah melakukan retret sebagian.

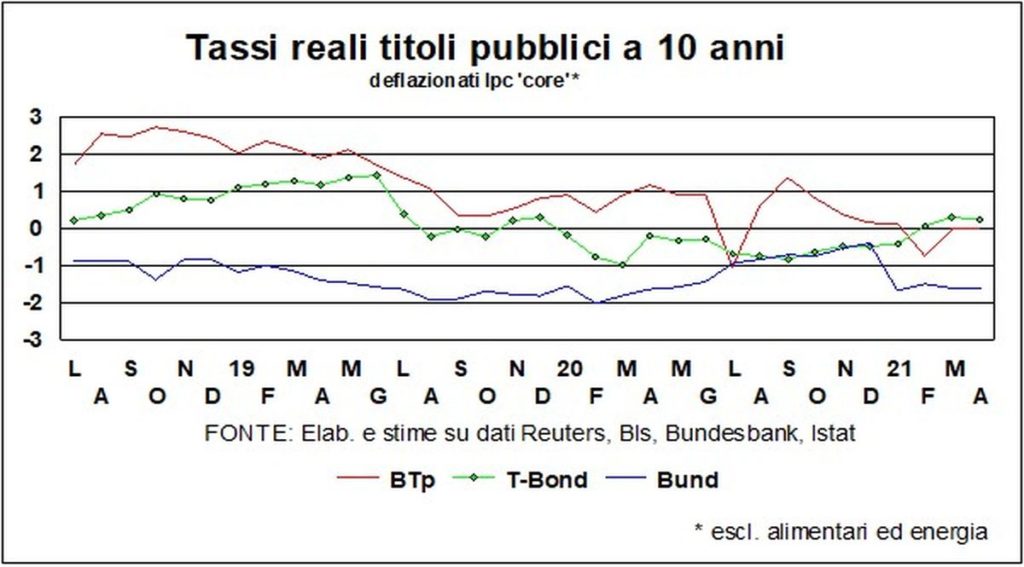

Dan kondisi moneter yang akomodatif juga mengatakan pengembalian nyata, yang berada di nol baik di Eropa maupun di Amerika, meskipun dengan pertumbuhan PDB tahun ini diperkirakan oleh Dana Moneter sebesar 4,4% untuk zona euro dan 6,4% di Amerika Serikat (6% untuk dunia).

Untuk btp, The penyebaran tetap sekitar 100: hasil, dibandingkan dengan awal tahun, telah meningkat sekitar lima belas basis poin, dan tetap dekat dengan posisi terendah bersejarah yang dicapai pada bulan Februari (untuk gili-gili, dibandingkan dengan awal tahun, hasil panen meningkat sedikit lebih banyak daripada di Italia). Dengan muatan depan dari intervensi yang diumumkan oleh ECB, ada kemungkinan bahwa imbal hasil BTP dan spread mereka bisa turun lagi.

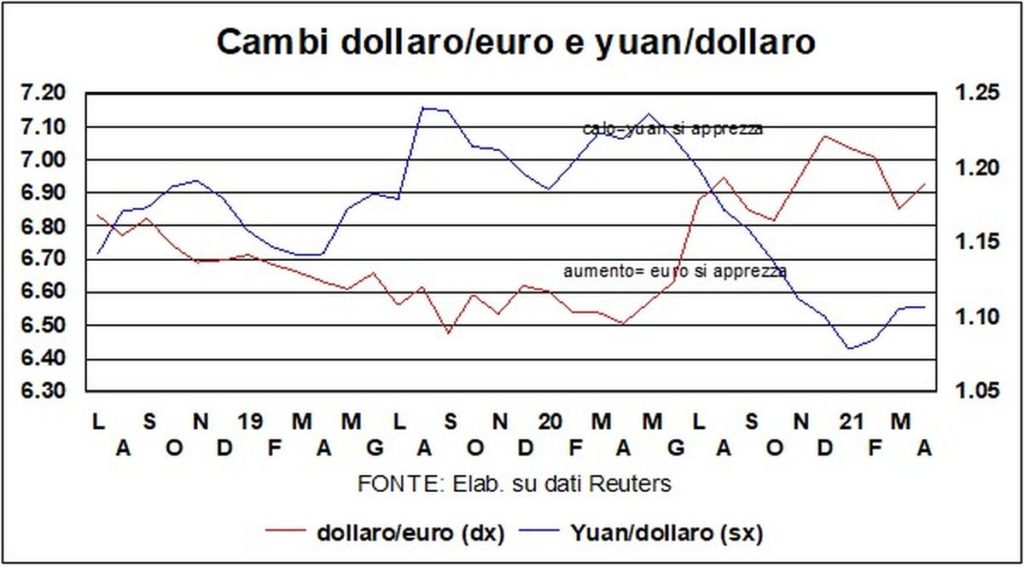

Untuk kamu berubah, tren kenaikan tampaknya telah berhenti dolar, yang naik dari 1,17 menjadi 1,19 melawan euro. Ini meskipun diferensial pertumbuhan antara Amerika dan Zona Euro bahwa perbedaan tarif – nominal dan nyata – bermain mendukung greenback. Tapi pasar dengan mudah berubah dari gelas setengah penuh menjadi gelas setengah kosong: yang terkenal 'defisit kembar' – defisit pemerintah dan defisit eksternal – jauh lebih tinggi di Amerika Serikat dibandingkan denganEropa (di mana ada surplus di akun eksternal), dan harus dibiayai memfasilitasi masuknya modal ke pantai Amerika. Singkatnya, jika ada faktor pro dan kontra dolar, kita tidak harus mengharapkan perubahan besar di bursa.

Kekhawatiran juga tampaknya telah mereda ECB pada ketahanan yang tidak semestinya dari euro. Baik ECB dan Fed mengatakan nilai tukar bukanlah tujuan kebijakan moneter, tetapi mengingat hal itu semua orang tahu, seperti yang dikatakan orang Prancis, ECB telah mengacak-acak, menyatakan bahwa a euro terlalu kuat itu menurunkan harga impor dan berkontribusi untuk itu deflasi yang ingin dihindari oleh kebijakan moneter. Sekarang, seperti yang disebutkan, kekhawatiran ini tidak lagi populer.

Beralih ke Timur Jauh, itu yuan itu menegaskan ringan berkelanjutan dan, bukannya menghargai terhadap dolar, seperti dalam kasus euro, itu tetap di atas 6.50. Mata uang Cina selalu di bawah kontrol ketat dan, dengan sikap anti-Cina dari pemerintahan Amerika (Uighur dan tidak hanya), Cina tidak memiliki banyak keinginan untuk memberi AS hadiah berupa renmimbi yang dihargai.

I pasar saham mereka menikmati satu konjungsi astral yang langka, yang mungkin tidak pernah memberikan dirinya sendiri di masa lalu. Di satu sisiekonomi berjalan dengan baik dengan sendirinya, meskipun dengan cara yang tidak setara untuk negara dan sektor, seperti yang diperdebatkan di bagian lain hari ini Lancet. Di sisi lain, bahkan jika "sendirian" tersandung, dijamin pada saat ini kebijakan ekonomi - moneter dan anggaran - akan membantu sebagai satu orang, menggunakan, mengutip Lagarde, "semua sarana yang tersedia". Singkatnya, jaring pengaman ada dan, seperti yang ditunjukkan pada tahun 2020 - tahun paling buruk sejak periode pascaperang - Internet aman tidak hanya untuk pendapatan pekerja tetapi juga untuk keuntungan perusahaan.

Perusahaan mana yang juga dapat mengandalkan a biaya uang hancur ke posisi terendah. Yang tidak bagus untuk penabung yang memotong kupon tapi bagus untuk penabung yang berinvestasi di saham, yang melihatalternatif investasi obligasi membuat diri Anda tidak menarik. Dan akhirnya, di cakrawala adalah tanah perjanjiankekebalan kawanan, dengan berbagai macam relief dan perayaan yang hanya bisa dinikmati di bursa saham.

Di balik sekumpulan kabar baik ini hanya ada satu surat keberatan: kemungkinan, yaitu, kita berlari terlalu banyak dan kita perlu mengatur napas. Tetapi koreksi itu sebenarnya hanya akan menjadi koreksi, bukan pembalikan…

Ada juga alternatif lain tentunya: aset tempat berlindung yang aman. Tapi emas, sejak awal pandemi, telah kalah bersaing dengan bursa saham, dan arus keluar dari ETF berdasarkan logam kuning mereka melanjutkan. Tentang anggur berkualitas dan lukisan oleh Tuan Tua kami tidak tahu. Dan, untuk cryptocurrency, agak terlalu samar bagi kami. Mari kita serahkan pada mereka yang menginginkan pengalihan mesin slot, atau pecinta olahraga ekstrim.