INDIKATOR NYATA

Iklim ekonomi saat ini itu dapat dijelaskan, dalam kata-kata Winston Churchill tentang Rusia, 'teka-teki, terbungkus misteri, di dalam teka-teki'.

Faktanya, arus dan lawan arus mereka banyak dan berputar-putar. Di dalam Amerika, dua perempat pertumbuhan di bawah nol tidak mencegah pertumbuhan yang kuat dalam lapangan kerja, yang menyiratkan penurunan produktivitas yang aneh… The Bank sentral mereka menaikkan suku bunga utama dan menginginkan kondisi keuangan yang lebih ketat untuk mengekang permintaan, tetapi pasar tidak peduli. Dan jika suku bunga utama naik, suku bunga pasar malah turun. Ini adalah duel yang layak Tantangan di OK Corral.

Di pasar tenaga kerja – di kedua sisi Atlantik – bisnis, besar dan kecil, melakukannya kesulitan mencari pekerja.

Mungkin karena ada Pengunduran Diri yang Hebat (gelombang pengunduran diri), yaitu a banyak orang mengundurkan diri dari pekerjaan, setelah mempertimbangkan kembali skala nilai dalam pandemi? Tetapi ada yang mengatakan bahwa dengan perlambatan ekonomi akan datang Pemecatan Hebat (gelombang pemutusan hubungan kerja), sedangkan mereka yang telah keluar dari dunia kerja akan menderita a Penyesalan Besar (Pertobatan Besar).

Bahkan,erosi daya beli pendapatan jaminan sosial mereka akan memaksa banyak orang untuk kembali bekerja. Dibandingkan dengan perkiraan inflasi, hingga 18 bulan yang lalu, sekitar 2% setahun, percepatan biaya hidup secara stabil telah menghilangkan sepuluh poin pendapatan riil, lebih dari gaji sebulan; dan yang lainnya akan diekstraksi sebelum dibawa kembali, ketika akan dibawa kembali, oleh Bank Sentral ke pangkuan stabilitas moneter.

Penjelasan lain yang lebih langsung dan sederhana tentang kelangkaan pekerja dalam banyaknya kesempatan kerja adalah rekomposisi tenaga kerja di antara berbagai sektor dibanding sebelum pandemi. Misalnya, di AS, di mana jumlah total pekerja telah kembali ke nilai Februari 2020, ada dua juta lebih sedikit karyawan di beberapa sektor sektor tersier secara keseluruhan, diimbangi dua juta lebih di sektor lain. , termasuk di sektor sekunder; sehingga sektor pertama tidak dapat mengembalikan bisnis seperti sebelum pandemi, kecuali menarik orang dengan kenaikan gaji yang menggembirakan, dan segmen kedua sekarang melihat pasokan tenaga kerja menipis baik karena pengangguran berada pada titik terendah maupun karena orang pergi ke mana dompet mereka memberi tahu mereka. Kecuali jika mereka memiliki insentif untuk tetap dengan tawaran balik gaji.

ini mengejar upah-upah itu adalah hasil dari pasar tenaga kerja yang sangat ketat: 1,8 kesempatan kerja baru untuk setiap orang yang menganggur. Dengan implikasi pada inflasi, yang akan kita bahas nanti, tetapi juga pada perluasan ekonomi.

Sebab, di antara misteri yang disebutkan di awal, ada misteri tentang ekonomi yang menahan karena kendala pasokan. Tanpa pekerja, microchip, baja, atau input lainnya, roda siklus pasti akan melambat di bawah kecepatan permintaan yang memungkinkan roda berputar. Itu sama pertanyaan diblokir oleh kurangnya pasokan: mereka yang telah memesan mesin dan harus menunggu lebih lama dari biasanya untuk pengiriman tidak dapat meningkatkan produksi dan lapangan kerja sesuai rencana, dan ini mengurangi pertumbuhan pendapatan dan permintaan itu sendiri. Tapi bukan harga…

Atau, untuk memberikan contoh yang lebih umum, seseorang yang telah menugaskan sebuah mobil dan akan memilikinya dalam waktu satu tahun tidak akan membeli lagi untuk sementara. Dengan kata lain, seolah-olah untuk jumlah tertentu pertanyaannya terdilusi, karena sebab-sebab yang terkait dengan kekurangan pasokan, dalam jangka waktu yang lebih lama: karena kenaikan per satuan waktu adalah laju pertumbuhan, ini berkurang karena tidak ada pasokan.

Kemacetan ini menyulitkan untuk membaca banyak indikator, seperti registrasi mobil. Apakah mereka turun karena orang menuntut lebih sedikit mobil atau karena perusahaan gagal meningkatkan produksi? Misalnya, di Italia penurunan tajam produksi mobil pada bulan Juni berkontribusi sekitar sepertiga dari penurunan indeks umum, dan juga dijelaskan oleh kurangnya microchip.

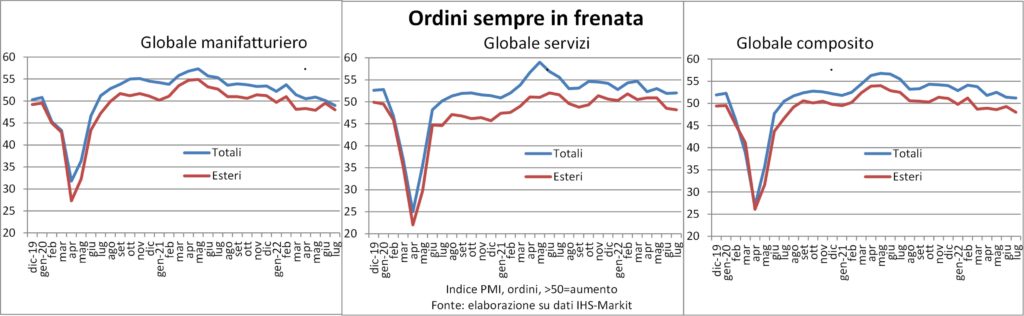

Alasan yang sama dapat dilakukan untuk statistik lainnya, seperti yang berasal dari survei PMI. Baik untuk order maupun untuk output, keduanya telah melambat selama beberapa bulan sekarang. Tetapi simpanan pesanan tetap besar dan perusahaan mempekerjakan untuk menyelesaikannya, untuk menagih.

Di waktu normal, kami tidak akan ragu menyebut pergantian siklus yang kami amati dengan namanya: resesi. Yang biasanya timbul dari penurunan permintaan. Tetapi jika permintaan ada tetapi gagal terwujud karena batas pasokan (bayangkan penerbangan dibatalkan karena penyumbatan di bandara), membaca data ekonomi menjadi lebih ambigu daripada menafsirkan isi perut hewan dan penerbangan beberapa burung.

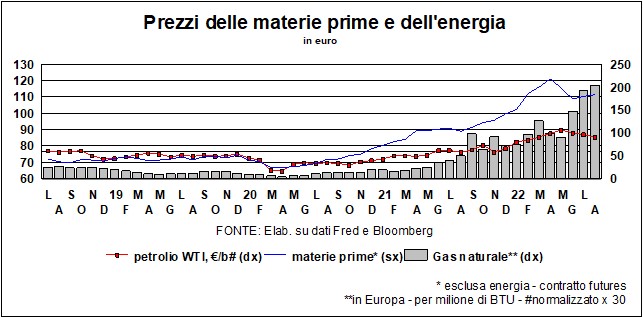

Yang pasti adalah pengalihan pendapatan yang disebabkan oleh kenaikan biaya energi. Gangguan yang jauh lebih kuat di Eropa daripada di AS, baik karena harga banyak komoditas energi telah meningkat lebih banyak dan karena sebagian besar komoditas ini harus diimpor, sedangkan Amerika adalah pengekspor bersih. Ini membantu menjelaskan selip itu volume penjualan ritel di kawasan euro, sementara pengeluaran konsumen AS yang sebenarnya jauh lebih baik.

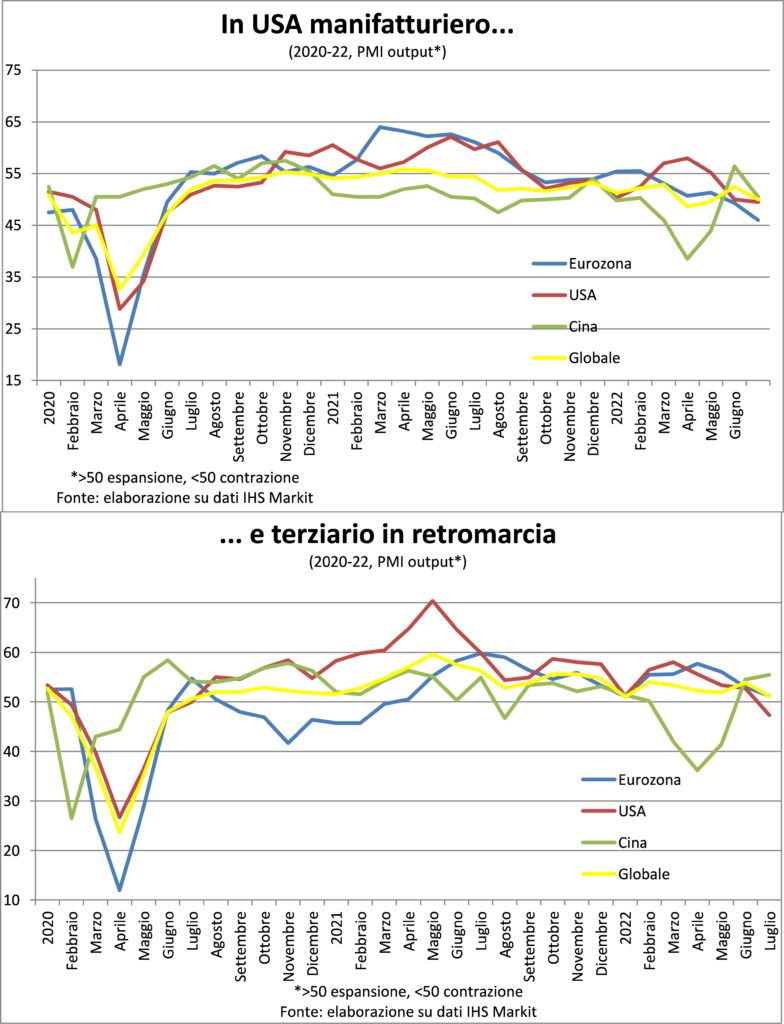

Misteri lain mengelilingi kemajuanEkonomi Tiongkok, pertama di dunia, jika dibandingkan dengan paritas daya beli. Faktanya, sektor manufaktur tampaknya telah kehabisan momentum pembukaan kembali setelah penurunan infeksi, sementara sektor tersier telah berakselerasi dengan sangat cepat. Data China masih harus dikhawatirkan, baik karena itu risiko tinggi pembatasan anti-Covid baru di musim gugur dan musim dingin dan karena mereka harus dibaca dengan ekonomi lain di wilayah tersebut, di mana, kecuali Singapura, manufaktur mengalami stagnasi atau kontraksi, seperti di Korea Selatan dan Taiwan. Dan tentu saja gulungan latihan militer Orang Cina tidak membesarkan hati kepercayaan bisnis dan keluarga.

INFLASI

Fu terobosan nyata? Kenaikan harga konsumen mulai menurun di bulan Juli. Setidaknya di AS, sementara itu terus meningkat di kawasan Euro (serta di negara-negara utamanya). Tapi ini bukan satu-satunya perbedaan inflasi antara dua sisi Atlantik. Mari kita lihat beberapa lagi.

Pertama-tama, percepatan biaya hidup telah dimulai pertama kali di Amerika: pada Januari 2021 kenaikan tahunan sebesar 1,4% di AS dan 0,9% untuk mata uang tunggal; pada Juni 2021 masing-masing +5,4% dan +1,9%. Hal ini menyebabkanefek dasar Anda mulai bersikap suportif di AS beberapa bulan sebelumnya.

Perbedaan kedua lebih penting: the inflasi inti (yaitu tidak termasuk makanan dan energi) jauh lebih tinggi di AS: 5,9% berbanding 4,0% di bulan Juli. Benar bahwa sekitar satu hal dijelaskan oleh bobot sewa yang lebih besar, efektif dan tertuduh, yang bepergian ke sana sedemikian rupa sehingga menciptakan krisis perumahan. Bukan kebetulan bahwa ECB telah meminta Eurostat untuk menimbang biaya perumahan menurut metode Amerika. Sttempat berlindung, yaitu perlindungan, di AS: bukan dari kehidupan tercinta. Tetapi banyak penelitian dan analisis mengatakan bahwa inflasi AS tetap demikian meluas dan persisten. Dan semakin lama bertahan, semakin tahan lama, seperti yang telah kami katakan. Persis apa yang ingin dihindari oleh Fed.

Perbedaan ketiga adalah pada dinamika upah. di Gunakan bayarannya perjalanan per jam rata-rata lebih dari 5% per tahun. Tampaknya sedikit melambat: pada bulan Juli, pada komposisi pekerjaan yang serupa, turun menjadi 7,0% selama tiga bulan tahunan, dari 7,1% pada bulan Juni; berada di 5,8% pada Januari dan dari 3,4% pada Juni 2021 tenaga kerja merupakan komponen terpenting dalam biaya ekonomi, dan merupakan komponen buatan rumah. Inflasi tidak mungkin melambat jika upah tidak melambat, tetapi di sini kita kembali ke pertanyaan tentang kekurangan pekerja yang dijelaskan di bagian indikator riil.

Sayangnya, tidak ada indeks gaji bulanan untukdaerah Euro (mungkin ECB harus bersikeras memilikinya juga?). Beberapa negara yang mendeteksi mereka tidak melaporkan tidak ada percepatan mirip, bahkan tidak jauh, dengan yang Amerika. Tapi jelas bahwa bendungan hubungan kerja, meskipun diperkuat oleh bantuan yang telah diluncurkan dan akan diluncurkan oleh pemerintah untuk mengendalikan kenaikan harga, akan sulit untuk mengimbangi klaim untuk memulihkan sebagian daya beli.

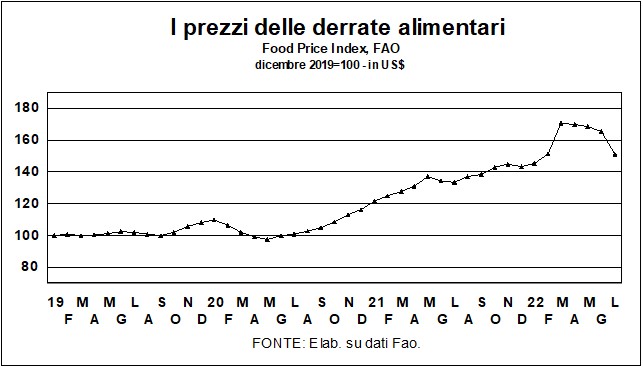

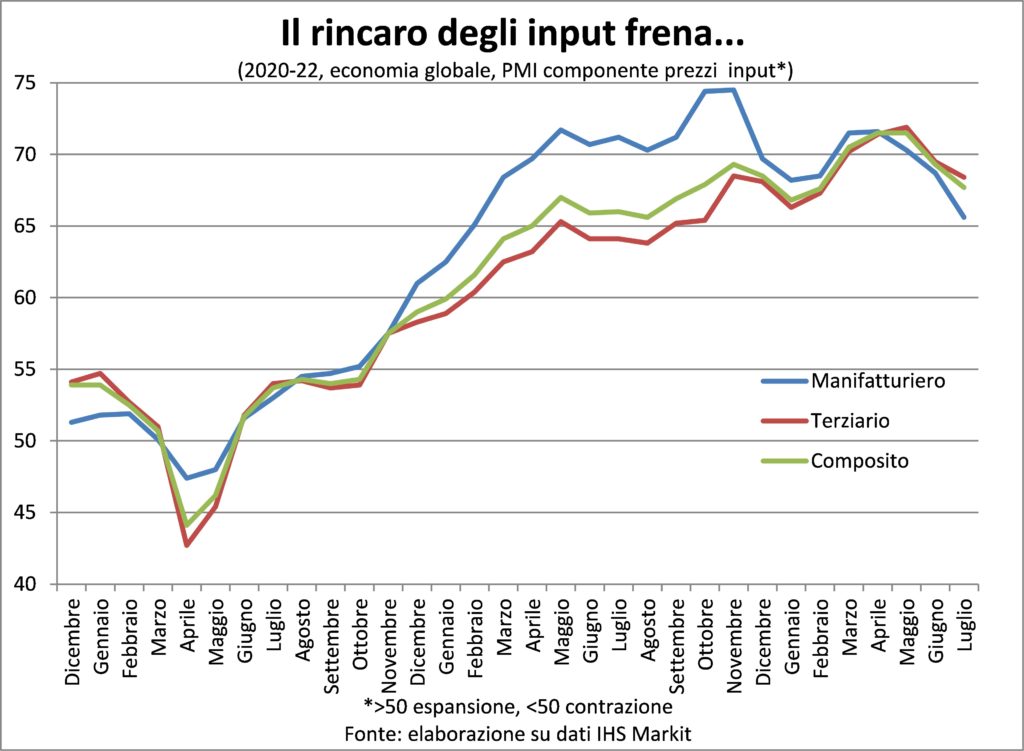

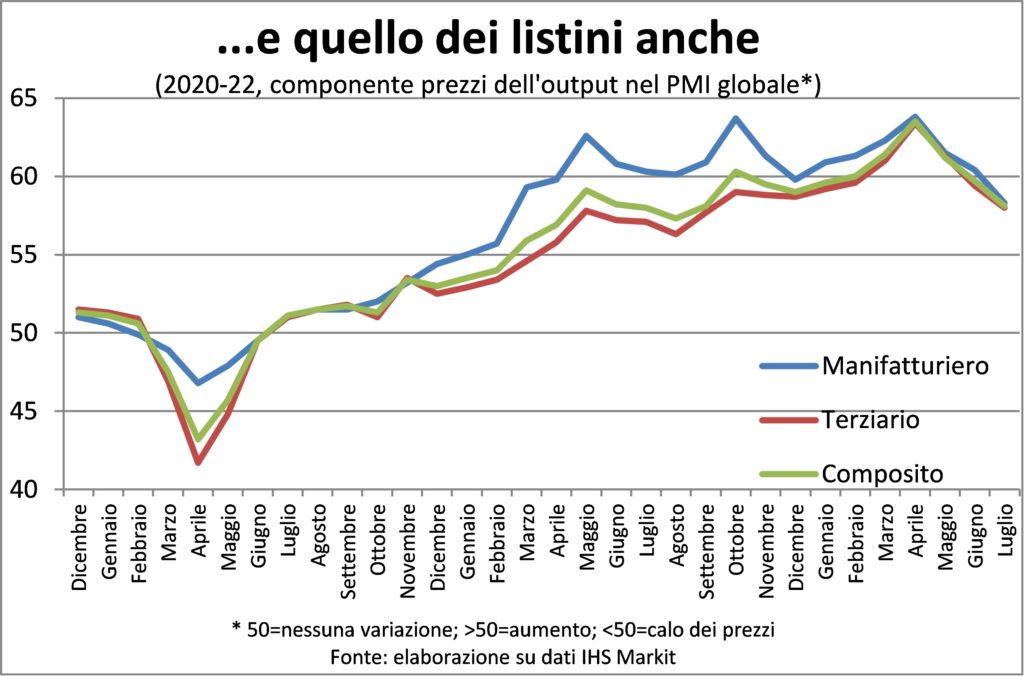

Secara umum, indikasi lain dari pendinginan harga. Misalnya, dalam penurunan harga bahan baku energi (bukan gas!) dan makanan.

Atau di komponen harga dari indeks PMI. Yang terakhir, bagaimanapun, meningkatkan sinyal yang tidak lagi merekam, seperti pada musim semi, tetapi masih lewat peningkatan besar-besaran itu, ya mereka masuk ke dalam pipa saluran dari kenaikan biaya hidup.

Oleh karena itu, tentu saja dinamika harga konsumen sedang moderat, tetapi sekarang kembali ke tingkat yang dapat diterima oleh warga, bahkan sebelum itu untuk para gubernur bank sentral, beberapa waktu harus berlalu. DAN itu tidak akan menjadi pengembalian gratis dalam hal biaya uang dan pekerjaan. Karena semakin banyak waktu berlalu, semakin besar kemungkinan kenaikan harga-upah akan semakin ketat. Oleh karena itu urgensi bank sentral.

TARIF DAN MATA UANG

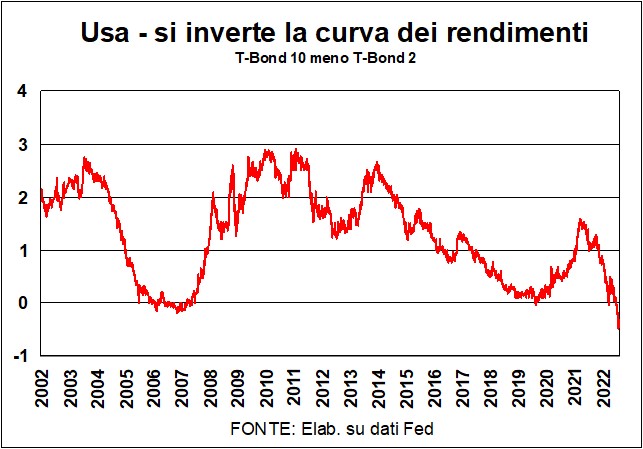

Dalam dua puluh tahun terakhir di Amerika tidak pernah adainversi begitu kuat dari kurva hasil. Dengan mengurangkan imbal hasil Obligasi T 2 tahun dari imbal hasil 10 tahun kanonis, kami memiliki perbedaan negatif (lihat grafik): suku bunga 2 tahun, yang lebih sensitif terhadap permintaan dari Fed, lebih tinggi dari 10 tahun suku bunga, yang tidak konsisten dengan kurva imbal hasil yang baik, mencerminkan risiko yang lebih tinggi dari investasi yang lebih lama.

Dan sebaliknya konsisten dengan resesi mengarang di kamar yang parah dari Fed, di sekeliling meja oval besar, dari kayu mahoni dan granit hitam, tempat duduk para penguasa kebijakan moneter Amerika. ITU tarif 2 tahun mereka tinggi karena Fed telah memulainya tahap restriktif politiknya; Hai tarif 10 tahun mereka lebih rendah karena pasar menganggap The Fed, yang bermaksud menghentikan inflasi, akan berhasil dalam upayanya. Kesuksesan yang akan memiliki harga: resesi menurunkan permintaan riil dan permintaan dana untuk investasi barang modal, persediaan, dan barang konsumsi. Oleh karena itu, tidak hanya imbal hasil obligasi Amerika jangka panjang yang jatuh, tetapi juga harga pasar yang panjang, seperti i Tarif 30 tahun untuk pembelian rumah. Dan, mengingat bahwa suku bunga panjang memiliki perkiraan implisit dari suku bunga pendek (misalnya, suku bunga 10 tahun dibangun dengan serangkaian sepuluh suku bunga 1 tahun), penurunan suku bunga panjang ini tampaknya memprediksi bahwa Fed akan menurunkan suku bunga utamanya, segera setelah menjadi jelas bahwa resesi telah mendinginkan dinamika harga.

Ini adalah perkiraan yang telah didukung oleh data dariInflasi Juli di Amerika, yang mencatat pertumbuhan indeks nol (bulan ke bulan) dan penurunan tren yang jelas. Tetapi Fed sepertinya tidak akan setuju dengan interpretasi pasar ini. Inflasi inti (inti, tidak termasuk makanan dan energi) tetap stabil di level yang merupakan kelipatan dari 2% yang terkenal yang dirindukan Bank Sentral AS. Dan ada bukti kuat bahwa proses inflasi itu berkembang menjadi lebih banyak barang dan jasa dan karena itu menjadi lebih banyak berakar, seperti halnya dinamika dari upah menunjukkan keuntungan yang substansial.

Tentu saja, cepat atau lambat inflasi akan turun, begitu juga dengan lajunya. Tetapi pasar dan Fed tampaknya berbeda pada waktu. Pasar melihat ekspektasi inflasi – baik yang berasal dari jajak pendapat maupun yang berasal dari keuangan (yang, bagaimanapun juga, adalah dari pasar itu sendiri: saya percaya bahwa saya yakin inflasi akan segera turun) – dan mereka melihatnya jatuh, sehingga membawa kenyamanan – hiic et nunc – ke daftar saham dan obligasi.

The Fed melihat penurunan yang sama dan juga mendapat kenyamanan darinya: jika ekspektasi turun itu berarti Fed dianggap kredibel (saya pikir mereka percaya…). Ksatria Meja Oval singkatnya, mereka akan berhasil membawa inflasi ke saran yang lebih lunak. Tapi tidak hic et nunc: itu akan memakan waktu lebih lama dari perkiraan pasar…

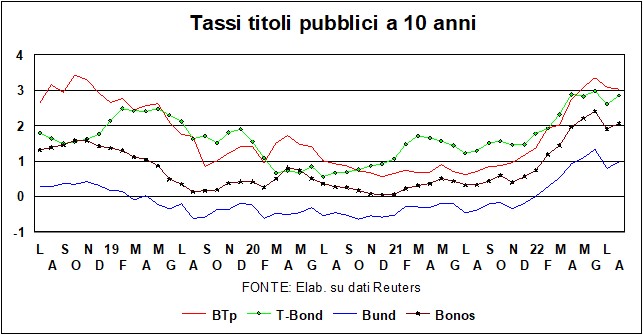

E dalam Eropa? Dari kami tidak ada tanda-tanda pembalikan kurva hasil, baik di Jerman maupun di Italia ('transmisi' kebijakan moneter yang terkenal saat ini sedang ditransmisikan dengan baik). Tingkat dari tingkat panduan jauh lebih rendah di Benua Lama, bahkan setelah kenaikan pertama oleh ECB, yang membawa kurs ke… nol (dari negatif). Dan tekadnya bahkan lebih sedikit, dibandingkan dengan geraman The Fed, mengenai ukuran dan kecepatan kenaikan di masa depan.

Sebuah diskusi terpisah layak situasi Italia, mengingat bahwa, dengan pemilu menjulang dan janji-janji pemilihan dari calon pemenang, i pasar benar-benar diperhatikan untuk keuangan publik kita. Akan ada banyak fibrilasi antara sekarang dan nanti. Bahkan jika TPI (Instrumen Perlindungan Transmisi) – perisai anti-fragmentasi yang diumumkan oleh ECB pada 21 Juli, akronimnya telah diterjemahkan ulang, oleh beberapa kecerdasan Brussels yang bagus, ke dalam Untuk Melindungi Italia - itu belum digunakan, yang pertama Garis pertahanan BTP sudah harus diberlakukan: khususnya, uang yang diperoleh dari penebusan obligasi Jerman dan Belanda yang jatuh tempo digunakan untuk membeli obligasi Italia.

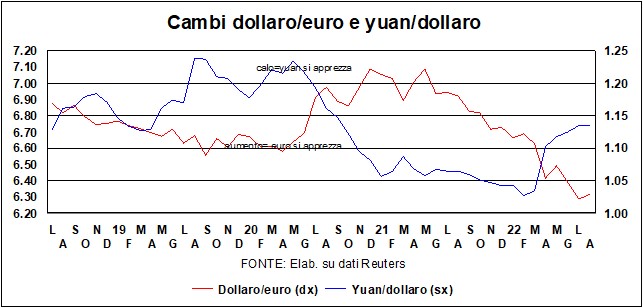

Il dolar tampaknya telah stabil tepat di atas paritas dengan Mata uang euro dan sekitar 6,70 – tepat di atas atau tepat di bawah – dengan lo yuan. Itu tetap kuat, dan dari sudut pandang ini berkontribusi pada kekakuan itu kondisi moneter yang diharapkan The Fed, dalam perang salib anti-inflasinya (dan juga memberikan kontribusi langsung pada perang salib, dengan membuat impor lebih murah). Sebaliknya, satu tas yang memegang pukulan meringankan kondisi keuangan (dengan efek kekayaan positif dan biaya ekuitas yang lebih rendah) – yang tidak disukai Fed. Sambil menunggu teka-teki, misteri dan teka-teki yang disebutkan di awal untuk diklarifikasi, kecil kemungkinan akan ada perubahan besar dalam nilai tukar. Mereka itu kembali di atas 1800, tetapi, pada saat suku bunga naik, itu tidak mungkin untuk memperkuat lebih lanjut (logam kuning tidak memberikan dividen atau bunga…).