Siswa ekonomi dan keuangan diberi tahu bahwa ada keajaiban di pasar keuangan di mana banyak mata pelajaran mentransfer dana yang sangat besar ke mata pelajaran lain yang tidak mereka ketahui, meskipun mereka percaya bahwa mereka memiliki hak tidak berwujud untuk pembayaran kembali dana, jika ada peningkatan dengan pengembalian. Jika kita mengganti keajaiban dengan kepercayaan, kita menemukan kondisi yang sangat diperlukan untuk berfungsinya pasar keuangan dengan benar. Yang pasti adalah, seperti dalam kasus negara kita, tidak ada surat niat yang dapat mengembalikan keajaiban yang telah hilang di pasar.

Proposal terbaru yang diajukan oleh Michele Fratianni (diterbitkan di Firstonline 25 Oktober lalu) mendukung transformasi paksa obligasi pemerintah jangka pendek menjadi BTP sepuluh tahun. Proposal yang tidak hanya mengambil alat-alat lama (tidak pernah digunakan sejak periode pasca perang) dari kotak peralatan yang ditempatkan di loteng selama beberapa waktu, tetapi juga secara tegas mengingatkan konsolidasi hutang publik Italia yang dilaksanakan pada tahun 1926 oleh Mussolini, yang diikuti oleh ketidakmungkinan selama bertahun-tahun kekuasaan menempatkan ikatan pemerintah baru dengan penabung yang marah, dan resesi ekonomi Italia yang dalam juga karena pencapaian "kuota 90" (G. Carli, G. Carli , Cinquant'anni di vita italiana, Laterza, 1993, hlm. 20-21). Keajaiban telah menghilang untuk waktu yang lama dan dengan itu pertumbuhan ekonomi.

Oleh karena itu patut diingat lagi Guido Carli (seorang teman baik Bruno Visentini) dan diskusinya yang hidup (pada tahun delapan puluhan dan awal sembilan puluhan) dengan temannya pada saat, kenang Carli, kata-kata Visentini, "dilucuti dari kecerdasan verbal, selalu mengarah ke sana: untuk restrukturisasi paksa utang publik” . Tetapi Carli juga mengingatkan temannya bahwa "operasi jenis ini hanya mungkin dilakukan dalam rezim seperti yang mengizinkan pembantaian dengan tongkat di pusat kota Roma, di via Crispi, terhadap orang yang sama berharganya dengan Giovanni Amendola" (G. Carli , op.cit.p.386).

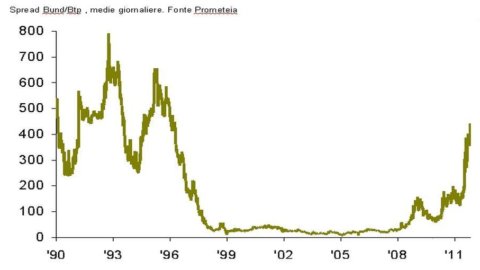

Oleh karena itu membuang hipotesis kembali ke jenis kediktatoran Mussolini (juga karena, tidak seperti saat itu, euro menggantikan lira dan ECB menggantikan Bank Italia dalam fungsinya sebagai lender of last resort), orang dapat bertanya apakah mengingat kondisi saat ini (rasio utang/PDB 120%; tingkat suku bunga yang terus mendorong beban bunga; selisih - lihat grafik terlampir - antara Bund dan BTP yang mencerminkan, seperti yang selalu terjadi, penilaian pasar keuangan sehubungan dengan kemampuan pemerintah untuk membayar hutang yang diasumsikan), adalah tepat untuk mengambil jalan administrasi (yang konsolidasi adalah ekspresi maksimum) untuk pengelolaan stok utang publik Italia sebagai pengganti rute pasar, sementara mengingat saat ini umur rata-rata surat utang publik Italia (dihitung pada 30 September 2011) adalah 7,11 tahun dan bahwa BOT pada tanggal yang sama merupakan 8,93% dari saham dan BTP 64,73% dari jumlah yang sama; meskipun dengan emisi yang sangat besar pada tahun 2012, seperti yang diketahui semua orang kecuali Pemerintah Italia.

Mungkin keluar dari Euro direkomendasikan (konsekuensi yang tak terhindarkan dari konsolidasi utang publik) seperti yang tampaknya juga ingin disarankan oleh Paul Krugman (International Herald Tribune tanggal 25 Oktober), mendukung keinginan keuangan besar AS untuk dapat kembali. untuk arbitrase antara berbagai mata uang yang bersaing satu sama lain.

Bagaimanapun, seperti yang diingatkan oleh BIS - Bank untuk Penyelesaian Internasional "pada prinsipnya, intervensi pemerintah harus cepat dan tegas dengan tujuan yang jelas untuk menghilangkan ketidakpastian" (BIS, Laporan 2008. hal. 161). Tetapi pengalaman selanjutnya dari tahun-tahun ini menunjukkan bahwa baik pemerintah Eropa yang paling mulia, maupun pemerintah kita, tidak cepat dan tegas dalam intervensi mereka untuk menghilangkan ketidakpastian dan mengembalikan keajaiban ke pasar.

Tapi proposal Fratianni memungkinkan kita untuk merenungkan masa lalu kita: dalam arti bahwa kita tampaknya mendengar gema perdebatan yang, bagaimanapun tidak termasuk hipotesis konsolidasi utang, mendahului perceraian pada tahun 1981 antara Departemen Keuangan dan Bank of Italy (dihasut oleh Andreatta dan Ciampi) yang, dengan mengecualikan bank sentral dari jaminan penempatan penuh sekuritas yang ditawarkan oleh Departemen Keuangan di lelang, menyetujui pemisahan tanggung jawab antara kekuasaan legislatif, eksekutif dan moneter dalam pengelolaan utang publik dan menandai radikal perubahan kebijakan moneter untuk stabilitas keuangan Italia.

Di sepanjang jalan kenangan, kita juga menemukan proposal untuk kebijakan fiskal (non-administratif) yang akan memberi insentif kepada investor untuk berlangganan obligasi pemerintah dengan jatuh tempo lebih lama di pasar sekunder melalui suku bunga yang sangat tinggi pada obligasi jangka pendek dan suku bunga sama dengan nol. untuk surat berharga dengan jangka waktu sepuluh tahun dan seterusnya. Departemen Keuangan akan kehilangan pendapatan karena keuntungan dari perpanjangan jatuh tempo. Jelas bahwa insentif ini, seperti yang diamati pada saat itu, hanya dapat berpengaruh jika komposisi portofolio rumah tangga dan keputusan investor profesional cenderung mengevaluasi pengembalian keamanan setelah pajak; sebaliknya, jika hasil dari sekuritas itu dinilai bruto dari pajak, insentif tidak akan berhasil dan Departemen Keuangan, selain tidak memungut pajak, bahkan tidak akan menikmati pengurangan pengeluaran untuk beban bunga. Di tengah ketidakpastian, jalan ini juga ditinggalkan dan hari ini tampaknya tidak tepat untuk mencoba menghidupkannya kembali karena ketidakjelasan kontrak dan instrumen keuangan yang dapat disarankan oleh studi profesional paling terkenal.

Masih dalam ingatan kita bertemu tahun 1992 di mana spread (lihat grafik terlampir) bergerak antara minimal 464 basis poin pada kuartal pertama tahun 1992 dan hampir 700 basis poin pada kuartal keempat tahun yang sama (akan mencapai minimum 23 basis poin pada kuartal pertama tahun 1999). Pada bagiannya, rasio utang terhadap PDB adalah 105%, meningkat pesat menuju 120% yang dicapai pada tahun 1994, seperti saat ini. Semua orang ingat bahwa pada bulan September 1992, lira meninggalkan perjanjian nilai tukar EMS meskipun ada langkah-langkah yang diambil oleh pemerintah Amato pada bulan Juli 1992, diikuti dengan manuver maksimum pada bulan Oktober tahun yang sama. Namun, bahkan saat itu tidak ada hipotesis untuk kembali ke pengelolaan administrasi utang publik; suksesi pemerintahan yang kredibel baik di dalam negeri maupun internasional sudah cukup untuk membawa Italia ke Euro, yang pada gilirannya membawa ekonomi Italia kembali ke jalur stabilitas keuangan dan dengan itu keajaiban di pasar keuangan.

Terakhir, konsolidasi versi ringan dapat ditemukan sekali lagi di toolbox lama, dengan menggunakan kebijakan batasan portofolio untuk kategori investor yang paling beragam. Jalan yang sulit jika bukan tidak mungkin diambil mengingat investor asing memegang lebih dari 50% utang publik Italia. Seperti pada tahun 1926, konsekuensinya akan menjadi bencana bagi penerbitan sekuritas utang publik Italia berikutnya.

Tidak ada jalan pintas – seperti solusi administratif – untuk masalah utang publik. Demikian pula, tidak disarankan untuk menelusuri kembali jalan kenangan untuk menemukan kembali alat lama. Oleh karena itu, yang tersisa hanyalah kembali ke politik saat ini dan tanggung jawabnya, mengambil kata-kata J. Schumpeter untuk tujuan ini, yaitu bahwa anggaran "tidak lain adalah kerangka negara yang dilucuti dari semua ideologi yang salah (... ) dan bahwa perpajakan sejarah suatu bangsa merupakan bagian penting dari sejarah umumnya” (J. Schumpeter, State and inflation, Boringhieri 1983, hlm. 193).

Menemukan kembali isi kotak peralatan di loteng bukanlah sesuatu yang dapat dibanggakan oleh suatu negara, tetapi bahkan dalam kasus ini, alat yang sama akan gagal jika pemerintah tidak tampil cepat dan tegas dengan tujuan yang jelas untuk menghilangkan ketidakpastian. Penyelesaian masalah, apapun alat dan kotak yang ditinjau kembali, karenanya kembali ke tangan politik.

Jika melihat grafik terlampir, dapat disimpulkan bahwa kebijakan yang membawa Italia ke dalam Euro merupakan titik balik dalam sejarah umum Italia, yang sayangnya tidak ditindaklanjuti. Tampaknya sepele untuk mengulanginya, tetapi keajaiban yang telah larut hanya dapat kembali dengan kebijakan yang ingin dan tahu bagaimana mencetak titik balik baru dalam sejarah umum Italia dengan kredibilitas internal dan internasional yang absolut. Akankah pahlawan kita (bisa dikatakan) hari ini dapat mengembalikan penyebaran tidak lebih dari 23 basis poin?