Il Industriebereich macht etwa ein Viertel des Energieverbrauchs in der Eurozone aus, und es ist unvermeidlich, dass in den kommenden Monaten dieproduzierende Tätigkeit leiden in einem ziemlich deutlichen Ausmaß unter den Auswirkungen von Preisschocks. Die am stärksten benachteiligten Sektoren sind diejenigen mit hoher Energieintensität, die allein für zwei Drittel des Verbrauchs in der Industrie verantwortlich sind und die bereits begonnen haben, größere Schwäche als der Rest des verarbeitenden Gewerbes zu zeigen. Wir glauben jedoch, dass der Preisschock seine rezessive Wirkung noch nicht vollständig entfaltet hat und sowohl in energieintensiven Branchen als auch in der übrigen Industrie das Schlimmste noch bevorsteht: Wir erwarten einen recht deutlichen Rückgang der Industrieproduktion in Italien und insgesamt der Eurozone zwischen Ende 2022 und Anfang 2023.

Euroraum: Schrumpfung des verarbeitenden Gewerbes zwischen Ende 2022 und Anfang 2023

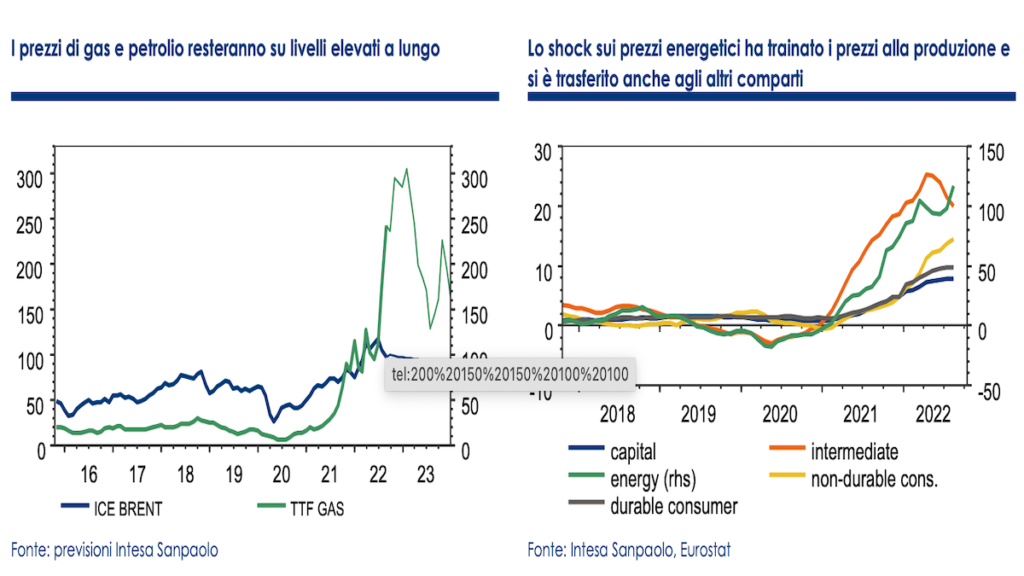

Die letzten 12 Monate waren von einem Einbruch geprägt Anstieg der Rohstoffpreise Energie die dazu beigetragen haben, die Produktionskosten der Unternehmen in die Höhe zu treiben. Der wichtigste Schock wurde auf den Märkten registriert Erdgas, Sondern auch die Öl steht zu historisch hohen Preisen. Bis zum ersten Halbjahr 1 bewegten sich die Gaspreise mit sehr begrenzter Volatilität um durchschnittlich knapp 2021 Euro/MWh. Ab der zweiten Hälfte des vergangenen Jahres begannen die Preise im Zusammenhang mit reduzierten Lieferungen und niedrigen Lagerbeständen schnell zu steigen, um dann nach Ausbruch des Konflikts in der Ukraine explodiert zu sein.

In der Eurozone wird folglich auch der Anstieg der Gas- und Rohölpreise, die über 60 % der Primärenergieträger (fast 80 % in Italien) ausmachen, übertragen Strompreise mit Auswirkungen auf alle Energieverbraucher und nicht nur auf die direkten Verbraucher von Erdgas und Erdöl. Insbesondere der Industriesektor ist für etwa ein Viertel des Energieverbrauchs im Euroraum verantwortlich, und es ist unvermeidlich, dass das verarbeitende Gewerbe in den kommenden Monaten ziemlich deutlich unter den Auswirkungen des Schocks leiden wird.

Die am stärksten bestraften Sektoren

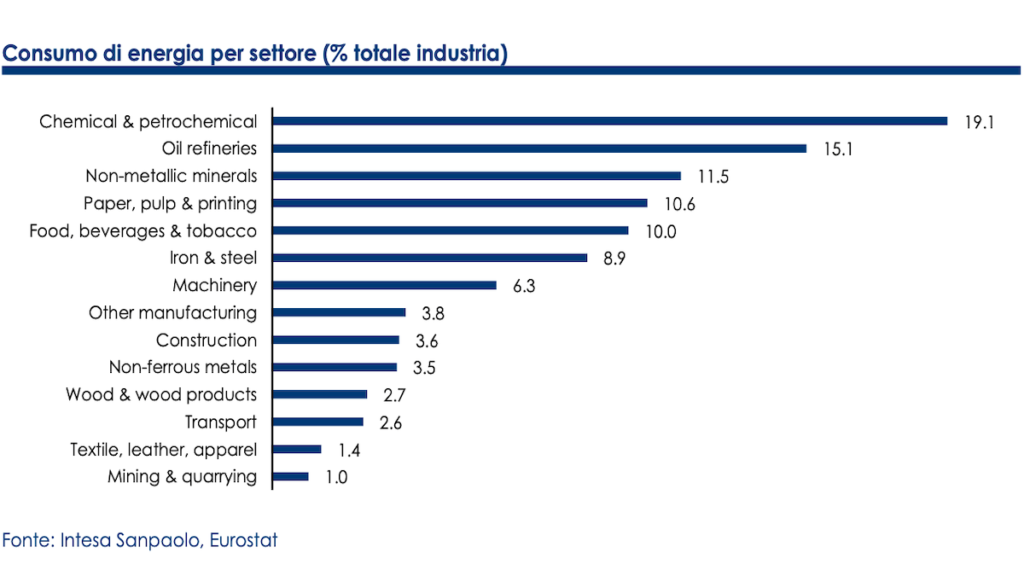

Innerhalb derselben Branche sind nicht alle Sektoren gleichermaßen betroffen: Am stärksten benachteiligt sind die energieintensiven Sektoren wie z Chemie, Verfeinerung, Verarbeitung von nichtmetallischen Mineralien, Papierindustrie e grundlegende Metallurgie, die zusammen zwei Drittel des Verbrauchs in der Industrie der Eurozone ausmachen.

Die angegebenen Sektoren machen ungefähr 16 % der gesamten Industrie aus (fast 20 % allein des verarbeitenden Gewerbes) und zeigen bereits Anzeichen einer deutlichen Abschwächung. Die Chemieproduktion ist im Vergleich zum Vorjahr um fast -8 % zurückgegangen, und auch die anderen Branchen befinden sich tendenziell im negativen Bereich. Einzige Ausnahme ist die Verfeinerung die jedoch, nachdem sie von der Zunahme der Aktivität im Zuge des Anstiegs des Rohölpreises profitiert hatte, im Zuge der Verlangsamung der weltweiten Nachfrage ebenfalls langsamer wird.

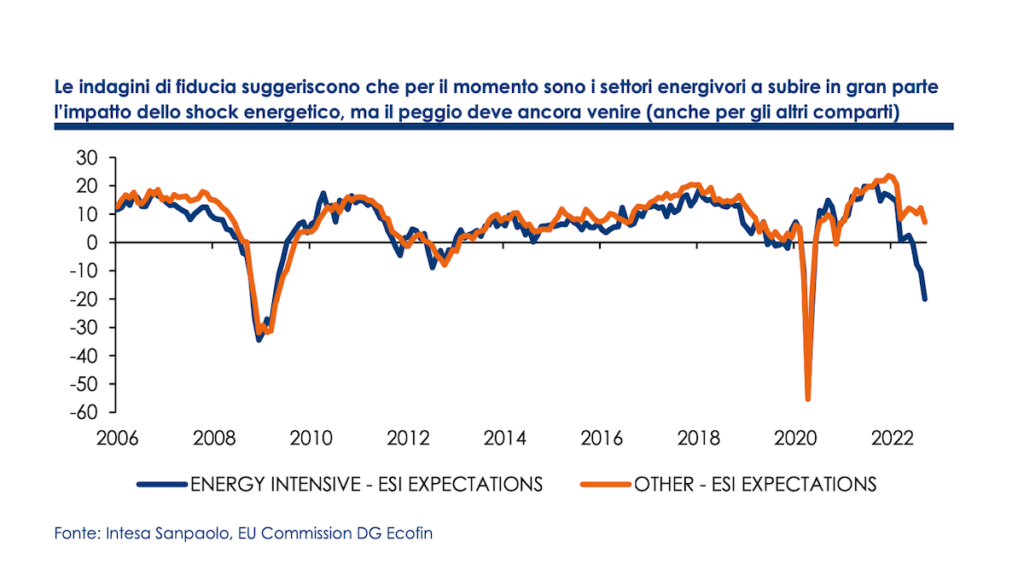

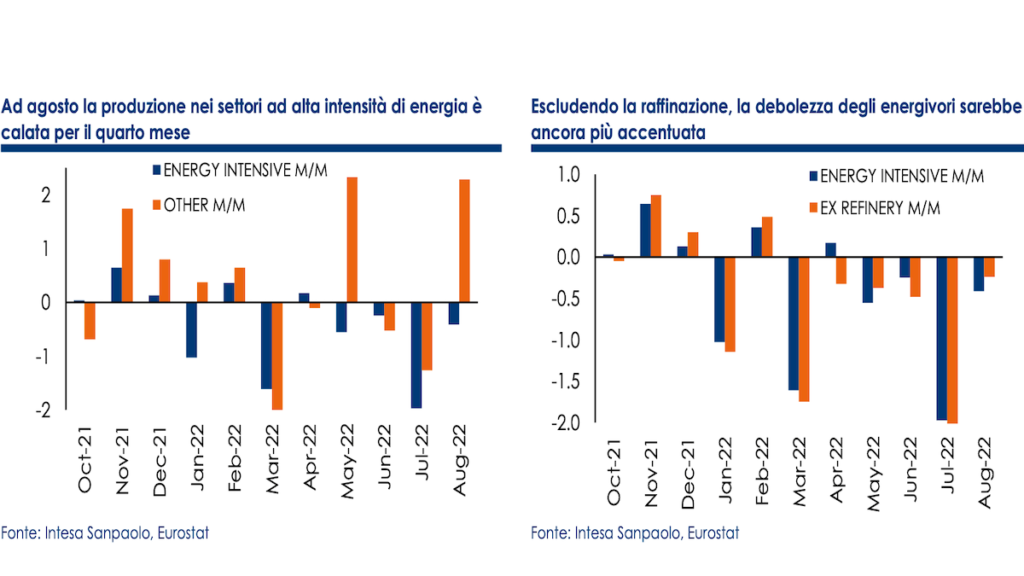

Wir haben eine erstellt synthetischer Index der Produktion des verarbeitenden Gewerbes in energieintensiven Sektoren unter Verwendung der relativen Gewichte der einzelnen Fächer in Bezug auf das Gesamtgewicht. Die Daten zeigen eine deutliche Divergenz in Bezug auf die Aktivität zwischen dem Index der energieintensiven Sektoren und dem, der die anderen Sektoren des verarbeitenden Gewerbes zusammenfasst: Im August ging die Produktion der energieintensiven Sektoren im vierten Monat zurück (-0,4 % m/m von zuvor -2 %) und ist im Vergleich zum Vorjahr um -3,8 % gesunken. Würde man die Raffination aus den oben genannten Gründen ausschließen, wäre die Produktion auf Quartalsbasis den sechsten Monat in Folge rückläufig, mit einem tendenziellen Rückgang von -4,1 %.

Die Widerstandsfähigkeit der Fertigung

Angesichts der von den Energieverbrauchern verzeichneten Verlangsamung scheint der Rest des verarbeitenden Gewerbes eine gewisse Widerstandsfähigkeit zu zeigen. In den letzten Monaten haben Vertrauensumfragen begonnen, klare Anzeichen dafür zu zeigen Verlangsamung der Nachfrage, aber für das gesamte erste Halbjahr waren die Produktionsdaten insgesamt besser als erwartet, und in den letzten drei Quartalen leistete der Industriesektor insgesamt einen positiven Beitrag zum Wachstum der Wertschöpfung und widerlegte die Schrumpfungsprognosen.

Möglicherweise ist die unerwartete Stabilität auf das Vorhandensein unerfüllter Aufträge zurückzuführen, deren Abwicklung bei rückläufigen Auftragseingängen den Output stützte, auch begünstigt durch die Beruhigung von Lieferengpässen. Dies gilt insbesondere für die am stärksten betroffenen Sektoren Mangel an Halbleitern (Transport, Elektronik, Computer und Elektromaterial), die einen Wendepunkt erreicht zu haben scheint.

Aber das Schlimmste steht noch bevor

Wir rechnen jedoch für alle betroffenen Sektoren mit dem Schlimmsten. Tatsächlich geht die Nachfrage rapide und schneller als erwartet zurück, wie die Fortschritte zeigen Anhäufung von Lagerbeständen unverkaufter Waren, während sich die unerfüllten Bestellungen selbst, die bis vor einigen Monaten eines der Hauptelemente der Unterstützung der Aktivität darstellten, ebenfalls in einer Phase des Rückgangs befinden. Es wird auch darauf hingewiesen, dass die Verlangsamung nicht auf die Eurozone beschränkt ist, sondern inzwischen einen großen Teil der Weltwirtschaft einbezieht; eine umkehr ist daher in den kommenden monaten nur schwer absehbar, die nachfrageverschlechterung wird sich weiter fortsetzen.

Stattdessen glauben wir, dass der Preisschock seine rezessive Wirkung noch nicht vollständig entfaltet hat: das Vorhandensein von langfristige Energielieferverträge und Formen der Absicherung haben Unternehmen möglicherweise zumindest teilweise vor Preiserhöhungen geschützt. Auch die Einführung von Effizienz- und Energiesparstrategien dürfte zur Kostensenkung beigetragen haben; Die hohen Gewinne und die zuvor angesammelte Liquidität könnten eine vorübergehende Stütze gewesen sein.

Energieintensive Branchen werden weiterhin am stärksten betroffen sein

Angesichts der voraussichtlich noch lange hohen Preise, des fortschreitenden Auslaufens der Absicherungsverträge und des Margenverfalls glauben wir jedoch, dass die Auswirkungen, wenn auch verzögert, spürbarer werden könnten. Am härtesten wird es weiterhin i energieintensive Sektoren, wo sich bereits anekdotische Hinweise auf echte Geschäftsunterbrechungen abzeichnen. Basierend auf der historischen Beziehung zwischen der Industrietätigkeit in energieintensiven Sektoren und den Energiepreisen schätzen wir einen verzögerten Effekt von bis zu 6 Monaten, was bedeutet, dass der Schock die Wirtschaftstätigkeit für den größten Teil des Jahres 2023 weiterhin belasten könnte.

Mit der gleichen Methodik, die für reale Produktionsdaten verwendet wird, haben wir die monatlichen Branchenerhebungen aggregiert Europäische Kommission einen Vertrauensindex auf der Grundlage der Erwartungen für die energieintensiven Sektoren und das übrige verarbeitende Gewerbe zu erstellen. Die erhaltenen Indikatoren stimmen mit einer deutlichen Korrektur der Produktion in den energieintensivsten Sektoren überein, sogar höher als -5% q/q bereits im Herbstquartal.

Die Abschwächung könnte sich auf die übrige Fertigung übertragen

Die Abschwächung der Aktivität in den oben genannten Sektoren könnte sich jedoch auch auf das übrige verarbeitende Gewerbe übertragen und einen deutlicheren Rückgang der Industrieproduktion insgesamt ankündigen. Die energieintensiven Sektoren sind nämlich typischerweise den Produktionsketten vorgelagert; bei einer Analyse auf der Grundlage der Input-Output-Tabellen für die Eurozone insgesamt eine Verringerung der Aktivität um 5 % in den fünf Ländern energieintensive Sektoren (Chemie, Raffination, Verarbeitung von nichtmetallischen Mineralien, Papier, Metallurgie) könnte eine sekundäre Auswirkung haben, die auf etwa ein Zehntel der Wertschöpfung in der übrigen Industrie geschätzt wird; dies ohne Berücksichtigung der Auswirkungen auf Vertrauen der Wirtschaftsakteure und Verlust der internationalen Wettbewerbsfähigkeit. Das Problem der Unterbrechung energieintensiver Lieferketten könnte durch den Ersatz von intern hergestellten Vorprodukten durch außereuropäische Importe überwunden werden, aber die Unternehmen müssen sich weiterhin mit einer geringeren Nachfrage und mit möglicherweise selbst für die Sektoren nicht tragbaren Preisen auseinandersetzen wo Energie einen geringen Kostenanteil ausmacht.

Industrielle Schwäche wird sich verschärfen

Zusammenfassend glauben wir, dass in der Eurozone in den kommenden Monaten in einem Kontext der fortschreitenden Verschlechterung der Nachfrage und hoch Unsicherheit über Energiepreise und Lieferungen, die Industrielle Schwäche wird zwangsläufig zunehmen. Nach der teilweisen Erholung im August sollte die Industrieproduktion im September zu einem ziemlich deutlichen Rückgang zurückkehren und im Oktober schwach bleiben, auch belastet durch die Auswirkungen der Streiks in den französischen Raffinerien und die Verringerung der Aktivität im energieintensiven Bereich. Die Industrie könnte im Sommerquartal bis zu zwei Zehntel vom Wertschöpfungswachstum abgezogen haben und dürfte das BIP auch zwischen Herbst und Winter noch stärker belasten.

Wir erwarten in den sechs Monaten zwischen Ende 2022 und Anfang 2023 einen ziemlich starken Rückgang der Industrieproduktion, der kumuliert 10 % erreichen könnte. Ab dem Frühjahr nächsten Jahres könnte die Branche dank der auch saisonal bedingten Senkung der Gas- und Strompreise erste Anzeichen einer Erholung zeigen. Allerdings ist dieverzögerte Wirkung von Schocks und die Verlangsamung des globalen Zyklus deuten darauf hin, dass die Erholung im weiteren Verlauf des Jahres 2023 könnte es insgesamt schleppend werden, auch weil ab dem kommenden Herbst wieder dieselben Probleme bei Preisen und Lieferungen auftreten könnten. Wir schätzen, dass die Industrieproduktion 0,7 im Jahresdurchschnitt um -2022 % und 1,5 um etwa -2023 % sinken wird, mit Abwärtsrisiken.

Hin zu einer Verlangsamung der Fertigung auch in Italien

Italien gehört aufgrund des Hochs zu den Ländern, die dem Energieschock am stärksten ausgesetzt sind Abhängigkeit von Erdgas als primäre Energiequelle. War die italienische Industrie jedoch bereits im vergangenen Jahr weniger von den Engpässen entlang der internationalen Produktionsketten betroffen als andere Länder, könnte sich die italienische Industrie dank einer geringeren Gewichtung der energieintensiven Sektoren auch in dieser Phase als relativ widerstandsfähiger erweisen der gesamten Industrie (14 % gegenüber 17 % in Deutschland und 16 % im Euroraum insgesamt); insbesondere das geringere Gewicht der Chemie, einer der am stärksten vom Preisschock betroffenen Sektoren.

Die italienische Industrie hält sich besser als die deutsche

Sogar die aktuellen Daten zur Industrieproduktion zeigen zumindest im Moment, dass sich die italienische Industrie (wenn auch nur relativ) besser behauptet als die deutsche: Ab September 2021, als die Energiepreise erste Anzeichen von Instabilität zeigten, Die Produktion in energieintensiven Sektoren ging um rund 6 % zurück, gegenüber 8 % in Deutschland. Allerdings schneiden sowohl Italien als auch Deutschland deutlich schlechter ab als der Rest der Eurozone (in der Eurozone insgesamt ist die Produktion um rund 4 % zurückgegangen); Im italienischen Fall könnte die unterdurchschnittliche Leistung durch Energiepreise erklärt werden, die im Durchschnitt höher sind als in anderen Ländern (z. B. im Vergleich zu Frankreich e Spanien, wo gezieltere steuerliche Maßnahmen Unternehmen teilweise vor Preiserhöhungen geschützt haben).

Die Daten zum Einsatz von Gas in der Industrie zeigen, wie es italienischen Unternehmen gelungen ist, zumindest teilweise darauf zurückzugreifen Effizienzstrategien und Energie sparen (gegenüber einem Rückgang des Gasverbrauchs um mehr als 20 % J/J sank die Produktion in energieintensiven Sektoren „nur“ um -6,6 %). Allerdings ist der Spielraum für Effizienzsteigerungen oder den Rückgriff auf andere Energiequellen ohnehin begrenzt und wir werden in den nächsten Monaten einen Rückgang der Produktion sehen können.

Ab Sommer ist die Rhythmus der Kontraktion tatsächlich hat sie sich wieder verstärkt, und die Umfragen gehen von weiteren Rückgängen in den kommenden Monaten aus, wenn die Energiepreise aus saisonalen Gründen und aufgrund der Unsicherheit in Bezug auf die Gasversorgung wieder nahe an die jüngsten herankommen könnten Picchi.

Die größten Rückgänge verzeichneten die Grundstoffmetallurgie und die Chemie

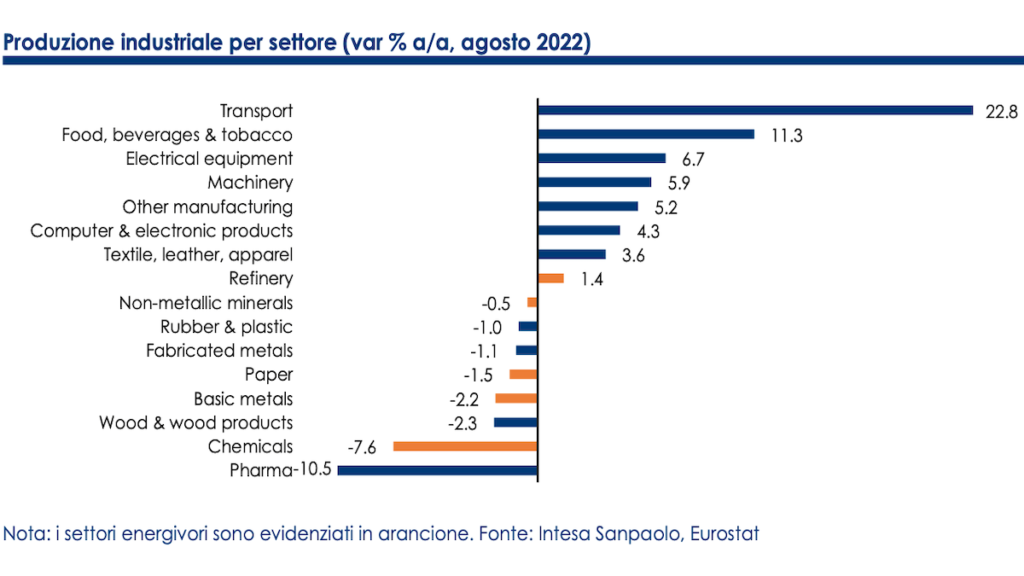

Im Moment bin ich dabei grundlegende Metallurgie (-11,2 % im Jahresvergleich) und die Chemie (-10,6 % J/J), um die stärksten Rückgänge auf Trendbasis zu verzeichnen. Eine genauere Analyse der Aktivitätsdaten zeigt, dass diejenigen Produktionssektoren am stärksten benachteiligt sind, die nicht nur Energiepreissteigerungen, sondern auch der internationalen Konkurrenz durch Billigproduzenten ausgesetzt und durch niedrigere Gewinnspannen gekennzeichnet sind. Diese Sektoren haben daher eine geringere Kapazität, die höheren Kosten zu absorbieren und an die Endverbraucher weiterzugeben. Unter Berücksichtigung der bis letzten August aktualisierten Daten sind die Sektoren mit einem Trendrückgang der Produktion von mehr als 20 % tatsächlich: führen, Zink e Teich (-zehn%); Zellulose (-zehn%); Düngemittel (-zehn%); keramische Produkte (-zehn%); Eisen e Stahl (-zehn%); Kanzlei (-20,5%) e grundlegende Chemie (-20,2%).

Eine Trendwende ist unseres Erachtens kaum vor dem nächsten Frühjahr zu sehen; Die Sektoren, die die größte Verschlechterung der Produktionserwartungen melden, sind tatsächlich diejenigen mit einer höheren Energieintensität.

Sie beginnen sich jedoch zu zeigen Anzeichen für mehr Pessimismus auch auf andere Sektoren übergreifen, was die Hypothese bestätigen würde, wonach sich die Verlangsamung in energieintensiven Industrien bald auf das übrige verarbeitende Gewerbe übertragen wird (das im Gegensatz zum Rest der Eurozone in geringerem Maße von der Erholung profitieren könnte). halbleiterintensive Branchen) .

Wie für die Eurozone insgesamt erwarten wir auch in Italien einen ziemlich starken Rückgang der Industrieproduktion zwischen Ende 2022 und Anfang 2023: Der Sektor könnte nach einer möglichen erheblichen Stagnation im Sommerquartal negativ zum Wachstum beitragen der Wertschöpfung für mindestens zwei Zehntel im Herbstquartal und bremsen das BIP auch im Winter.

Längerfristig vor allem für den Fall, dass die Ziele auf der Diversifizierung der Energiequellenbesteht das Risiko, dass strukturell höhere Energiepreise zu einem dauerhaften Verlust der Wettbewerbsfähigkeit der europäischen Fertigung führen, die von einem asymmetrischen Schock in Bezug auf Asien und Amerika getroffen wird, mit möglichen Auswirkungen einer fortschreitenden „Deindustrialisierung“ des alten Kontinents zugunsten anderer geografischer Gebiete .

Analystenzertifizierung und wichtige Mitteilungen

Dieses Dokument wurde erstellt von Intesa Sanpaolo und vertrieben von Intesa Sanpaolo-London Branch (Mitglied der London Stock Exchange) und von Intesa Sanpaolo IMI Securities Corp (Mitglied der NYSE und FINRA).

Die Analysten, die dieses Dokument erstellt haben, erklären, dass die in dem Dokument selbst enthaltenen Meinungen, Prognosen oder Schätzungen das Ergebnis einer unabhängigen und subjektiven Bewertung der erfassten Daten, Elemente und Informationen sind und dass kein Teil ihrer Vergütung war, ist oder sein wird , die direkt oder indirekt mit den geäußerten Meinungen verbunden sind.