لنفترض أنك ادخرت بعض المال وأنت تستعد لاستثماره في صندوق استثمار مشترك (أو SICAV أو وحدة مرتبطة، أو أي منتج آخر "مُدار"). كيف تختاره؟

اتبع القطيع

بشكل بديهي ، سيكون أداء الصندوق الجيد في الماضي مؤشرا على مهارات إدارة مدير الأصول. الفطرة السليمة ، في الواقع ، بعد تحقيق نتائج إيجابية مؤخرًا والتواجد في المراكز العليا في الترتيب ، يجب أن يكون ذا أهمية في تمييز المديرين الجيدين عن الماعز ، أليس كذلك؟ معقول جدا.

وهكذا ، إذا كنت مثل معظم الناس ، أو قمت بتعيين مستشار مالي باحتراف بائع جوز الهند ، فمن المحتمل أن ينتهي بك الأمر إلى الاستثمار في صندوق كان من أفضل الشركات أداءً في أحدث التصنيفات. بعض الجوائز للأداء المتميز في العام السابق.

لسوء الحظ ، هذا عالم كئيب لا يرحم: الحدس المعقول غالبًا ما يكون مضللاً. البيانات تحكي قصة أخرى.

كلمة للبيانات

لقد أخذت تلميحي من دراسة حديثة جدًا أجرتها S&P Dow Jones والتي تحلل استمرار "الأداء الأفضل" على مر السنين ، والإجابة على السؤال بالحقائق: هل الأداء السابق مهم؟

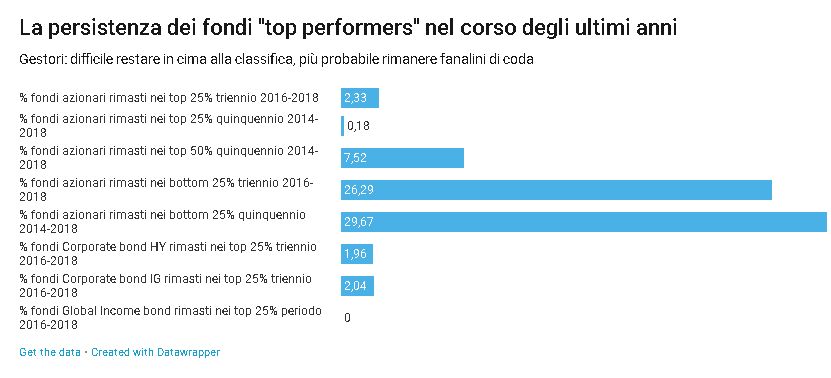

باختصار:

- من أصل 557 صندوقًا للأسهم التي شكلت أعلى 25٪ في عام 2016 ، كان 2,33٪ فقط لا يزال ضمن أعلى 25٪ في عام 2018 ؛

- من أصل 571 صندوق أسهم بنسبة 25٪ في عام 2014 ، كان 0,18٪ فقط لا يزال في أعلى 25٪ بعد خمس سنوات ، في 2018 ؛

- حتى تخفيف المشكلة ، وتحليل من كان قادرًا على البقاء في أعلى 50٪ ، النصف العلوي من الترتيب ، تمكنت 7,52٪ فقط من الصناديق من القيام بذلك في فترة الخمس سنوات 2014-2018 ؛

- من ناحية أخرى ، فإن أولئك الذين كانوا في أدنى 25٪ ، أي في أسفل الترتيب ، ظلوا في المراكز الأدنى في 26,29٪ من الحالات في فترة الثلاث سنوات 2016-2018 وفي 29,67٪ من الحالات في الخمس سنوات. فترة العام 2014-2018 ؛

- على السندات ، في الفئات الأكثر عددًا ، أي العائد المرتفع للشركات ودرجة الاستثمار للشركات متوسطة الأجل والدخل العالمي ، فإن النسبة المئوية للأموال التي تظل في أعلى 25٪ في ثلاث سنوات هي 1,96٪ و 2,04٪ و 0٪ على التوالي ، نعم)؛

- لتمديد الأفق الزمني إلى خمس سنوات لنفس الفئات ، فإن النسبة المئوية للأموال التي تظل في أعلى 25٪ هي على التوالي 0٪ و 0٪ و 0٪ - ثلاثة أصفار لطيفة ، ليس هناك ما يقال.

لتجنب جعلك تغفو أكثر من اللازم ، فأنا لا أنسخ جميع البيانات ، والتي يمكنك قراءتها بنفسك في التقرير. أعتقد أن مغزى القصة واضح على أي حال: عدد قليل جدًا من الصناديق يتمكن من البقاء في القمة ، وتزداد صعوبة التعهد كلما زاد طول الأفق الزمني.

يجب القول أن النسب المئوية تتحسن قليلاً بالنسبة لفئات الأصول غير السائلة والتقنية ، مثل السندات البلدية (سنرى قريبًا أن هناك سببًا جيدًا). من ناحية أخرى ، فإن الخاسرين لديهم فرصة أفضل بكثير لبقاء الخاسرين. إنه عالم قاسٍ.

تتعلق الدراسة المعنية بالسوق العالمي الرئيسي لإدارة الأصول ، الولايات المتحدة. لكن ، إذا كنت تعتقد أن الأشياء مختلفة في مكان آخر ، فأنا آسف ، فالدليل مشابه.

في الواقع ، الواقع أسوأ. في أحد أكثر الأعمال موثوقية حول موضوع استمرار الأداء ، خلص مارك إم كارهارت من جامعة جنوب كاليفورنيا إلى أن:

"المثابرة الوحيدة ذات المعنى تتركز في القوي تحت الأداء من أسوأ الصناديق. لا يوجد دليل تجريبي على المهارات أو المعلومات المتفوقة من مديري المحافظ ، بشكل إجمالي. باختصار ، الأفضل لا يبقى على هذا النحو لفترة طويلة ، لكن الأسوأ يميل إلى البقاء من بين الأسوأ ، نظرًا لوجود عدد قليل جدًا من معالجات الإدارة حولنا. وبالتالي ، فهو عالم المصادفة.

لكن ما هذا الجنون؟ ماذا يحدث في الأسواق المالية؟

السبب

كل هذا طبيعي تمامًا. وعقلانية.

السبب الذي يجعل أداء المديرين تهيمن عليه الصدفة ليس ، كما قد يستنتج المرء بسهولة ، أنهم (في المجموع) هم مجموعة من الحمير. إنه عكس ذلك تمامًا: مجتمع المستثمرين جيد جدًا في دمج المعلومات في أسعار الأسهم والسندات والسلع والأصول الأخرى. لذلك من الصعب جدًا القيام بعمل أفضل من الآخرين.

إنها مثل مجموعة كبيرة من راكبي الدراجات الذين يسافرون بأقصى سرعة: من المستحيل عمليًا الانفصال والابتعاد. تُعرف هذه الظاهرة باسم مفارقة القدرة (مفارقة المهارة): كلما نمت المهارات بشكل موحد في مجموعة منافسة ، كلما قلت درجة حسمها وزاد وزن القضية. لهذا السبب في فئات الأصول حيث يوجد ازدحام أقل للمديرين ، تظهر المهارات بسهولة أكبر.

لذا ، أيها السادة ، أهلا بكم في عالم الواقع - مستنقع جاف. ومع ذلك ، وإدراكًا لحقيقة أنه عندما تكون الحقيقة غير سارة ، يميل الواقعيون إلى أن يكونوا غير مرحب بهم ، أقول لك أيضًا أنه من كل هذا يمكنك استخلاص مؤشرات عملية مفيدة لاستثمار مدخراتك ، مهما كانت قليلة أو كثيرة.

بعض قواعد التوقف النينجا

- تجنب الخاسرين

حاول ألا تنخدع بمنتجات إدارة الأصول ذات الأداء التاريخي السيئ ، لسنوات: لقد رأينا أنها في المتوسط لا تزال تميل إلى الأداء السيئ. - كن متشككًا بشأن القيعان "الفاتنة"

سيستمر أفضل الفنانين أداءً في العام في جذب انتباه وسائل الإعلام والفوز بجوائز مرجعية ذاتية: آمل أن تكون الحقائق والأرقام قد أقنعتكم بأن هذا مهم جدًا في المستقبل. - اهتم بشؤونك الخاصة

استثمر في المنتجات بما يتماشى مع أهدافك واحتياجاتك الاقتصادية والمالية ، بما يتوافق مع ملف المخاطر الخاص بك وبقية المحفظة. لا تتبع الاتجاهات. - راقب التكاليف

تكاليف العمولة لها تأثير سلبي مباشر على أداء استثماراتك: أعتقد أنك تعرف كيفية التعديل وفقًا لذلك (ليس من الصعب). - انظر إلى عملية الاستثمار

في بيئة تهيمن عليها الصدفة ، من المهم اتخاذ القرارات بشكل منهجي ، والاستفادة إلى أقصى حد من المعلومات المتاحة: هذا ما يفعله فريق الإدارة الجيد. لذا ركز على عملية الاستثمار - كيف يختار المديرون الاستثمارات ويديرون المخاطر ، ومدى انضباطهم ، وكيف يتفاعلون مع ما هو غير متوقع ، وما إلى ذلك. أولئك الذين لديهم طريقة جيدة هم أكثر عرضة للنجاح. أعلم أن الحكم على عملية الاستثمار هو عمل صعب إن لم يكن مستحيلًا للعديد من المدخرين ، لكن اسأل مستشارك المالي ، "ما هي عملية الاستثمار؟" ورؤية كيف يستجيب يمكن أن يقدم أدلة مهمة. على سبيل المثال ، بدأ محادثك في التلعثم ، أو القصص الجيدة جدًا بحيث لا تبدو صحيحة ، أو النظريات غير المفهومة تمامًا ، حسنًا ، إنها ليست علامة جيدة. تذكر: عادة ما يكون لعملية الاستثمار الجيدة فكرة صلبة ومفهومة وراءها ، على الأقل على مستوى حدسي.

المغزى من القصة

رسالة القصة واضحة: الأداء التاريخي وتصنيفات الصناديق والجوائز المتلألئة ليس لها سوى القليل من القيمة التنبؤية. هذا هو جوهر المسألة.

لذلك ، عندما يتعلق الأمر باختيار منتج لإدارة الأصول ، فإن الاختلاف ببساطة هو الرغبة في الاعتقاد (في الأداء) ، أو النظر إلى الحقائق والأرقام مع الوعي الكامل بدور الفرصة. غير اللطيف: كما يقول قحيلة: "من زاد العلم زاد الألم".

من بلوق من تقديم المشورة فقط.