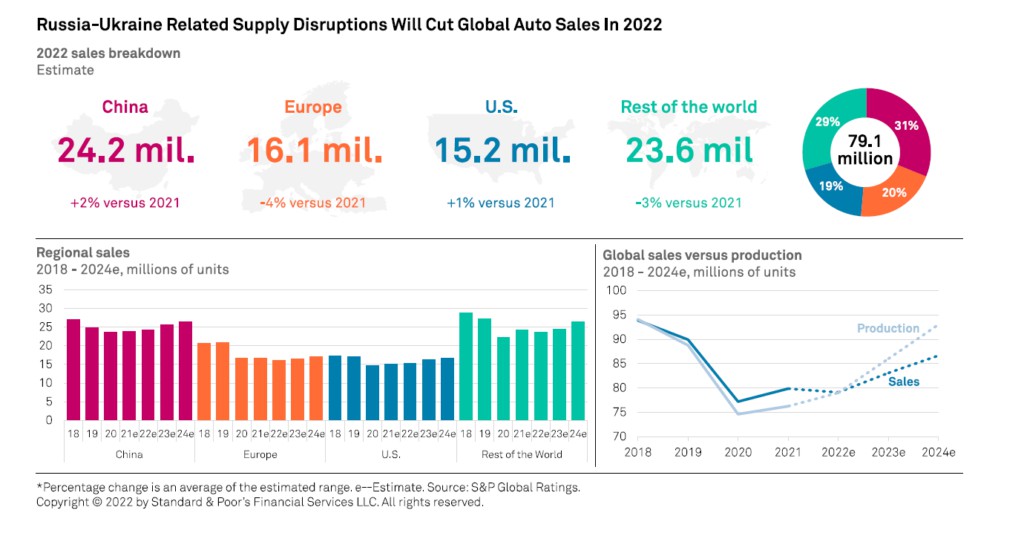

الحرب في أوكرانيا والعقوبات الاقتصادية ذات الصلة سيكون لها تأثير سلبي على سوق السيارات العالميخاصة في الاتحاد الأوروبي. هذا ما ينبثق من أتحليل التصنيف العالمي S&P أنه بالنسبة لعام 2022 تتوقع انخفاضًا في سوق السيارات العالمي بنسبة 2٪ مقارنةً بعام 2021 إلى 79,1 مليون وحدة ، عندما كان المتوقع قبل الحرب نموًا يتراوح بين 4٪ و 6٪. يوضح البحث أن الأسباب مرتبطة بشكل غير مباشر بالصراع الذي تسبب في مشاكل لوجستية وسلسلة التوريد ، ونقص في مكونات المركبات الحيوية - بما في ذلك إنتاج أسلاك الأسلاك في أوكرانيا - ونقص المواد الخام. المشاكل التي تضيف إلى سلسلة التوريد التي تتعرض بالفعل لضغوط من الوباء وأزمة أشباه الموصلات. وفي كلتا الحالتين ، تتوقع الوكالة أن تستمر مبيعات السيارات الكهربائية في التسارع هذا العام لتصل إلى 15-20٪ من الأسطول العالمي بحلول عام 2025.

على وجه الخصوص ، تتوقع S&P أن يسجل سوق السيارات في أوروبا في عام 2022 انخفاضًا بنسبة 4٪ مقارنةً بعام 2021 إلى 16,1 مليون وحدة. بينما من المتوقع أن ينمو السوق الصيني - المحمي نسبيًا من التضخم - مرة أخرى بنسبة 2٪ إلى 24,2 مليون وحدة. بالنسبة للولايات المتحدة ، فإن التقدير هو نمو بنسبة 1٪ إلى 15,2 مليون. بالنسبة لبقية العالم ، تتوقع ستاندرد آند بورز انخفاض بنسبة 3٪ في المبيعات إلى 23,6 مليون وحدة.

سوق السيارات العالمي: مشاكل الإمداد والتموين

يعد اضطراب سلسلة التوريد العالمية والتضخم بسبب نقص المواد الخام من المخاطر الحقيقية لصناعة السيارات. أوقفت الشركات المصنعة للمعدات الأصلية (OEMs) الموجودة في أوروبا الإنتاج في العديد من المصانع. على وجه الخصوص ، تعطل توريد مكونات السيارات الحيوية من المنطقة ، بما في ذلك إنتاج أسلاك الأسلاك في أوكرانيا ، والنقص المحتمل في المواد مثل البلاديوم و ارتفاع الأسعار يعتبر استخدام الفولاذ والنحاس والألمنيوم والنيكل من المخاطر الرئيسية للصناعة لعام 2022.

بالإضافة إلى ذلك ، قد يكافح إنتاج المركبات الخفيفة لتجاوز مستويات ما قبل الجائحة في عام 2023 ، وفقًا لمحللي S&P. الزلزال الأخير في اليابان وتعليق الإنتاج في مصانع Renesas لأشباه الموصلات يشكلان مزيدًا من المخاطر السلبية على الفرضية السابقة لتوفير إمدادات أكثر توازناً و ديناميكية الطلب على الرقائق بحلول منتصف عام 2023. من ناحية ، من المتوقع حدوث انتعاش تدريجي في جانب العرض ، ومن ناحية أخرى ، سيكبح الطلب بسبب ارتفاع تكلفة المعيشة ، خاصة في أوروبا والولايات المتحدة الأمريكية.

القضايا الحرجة في العرض

يمكن أن يكون لاضطرابات إمدادات الطاقة أو صدمات الأسعار تداعيات على إنتاج السيارات العالمي والطلب عليها. يمكن أن يكون للصراع آثار مادية على السوق الأوروبية بسبب اعتمادها الخارجي على المواد الخام والغاز والنفط. فهي لا تطلق العنان لارتفاعات غير مسبوقة في أسعار السلع والطاقة فحسب ، بل إنها ستؤدي إلى عدم يقين طويل الأمد بشأن الكيفية التي ستنفذ بها المفوضية الأوروبية استراتيجيتها الخاصة بـ Repower EU لإنهاء اعتماد أوروبا على الغاز الروسي.

"استنادًا إلى تقديرات أولية للغاية ، فإن هذا من شأنه أن يؤدي إلى إنشاء ملف نقص الطاقة على المدى القصير، مما يؤدي إلى تقنين. سيجد موردو السيارات أنفسهم مضطرين إلى استبدال الموردين الروس في حالة نقص الإمدادات وارتفاع تكاليف النقل.

هناك بعض الآثار الائتمانية قصيرة الأجل لبعض مصنعي وموردي السيارات العالميين. نظرًا لأن المخزونات العالمية لا تزال عند أدنى مستوياتها القياسية ، يجد صانعو السيارات أنفسهم مضطرين لملء الطلبات بأوقات زمنية لم تكن أطول من قبل. وطوال عام 2022 ، ستستمر مشاكل الإمداد في هيمنة صناعة السيارات.

قد لا يؤدي التأثير المشترك لأحجام الإنتاج المرتفعة بشكل هامشي في عام 2022 والأسعار المرتفعة إلى تعويض تضخم التكلفة بالكامل. نتيجة لذلك ، تتوقع الوكالة أن ترى ضغوطًا على الهوامش وتوليد التدفقات النقدية خلال العامين المقبلين. في بيئة السوق هذه ، سيواصل موردو السيارات الكفاح من أجل تمرير زيادات تكلفة الإنتاج إلى ما بعد الاتفاقات التعاقدية مع شركات صناعة السيارات وسيتعين عليهم التكيف مع الاتجاهات الجديدة ، مثل التوريد المباشر لأشباه الموصلات والمواد الخام.

سوق الكهرباء يتحدى الأزمة

قد يكون هناك زخم أضعف للسيارات الكهربائية في عامي 2022 و 2023 بسبب أسعار النيكل وغيرها من المواد الخاصة بالبطاريات التي لا يمكن التحوط منها ، مثل الليثيوم. وفقًا لبيانات قاعدة بيانات EV-Volumes ، في الشهرين الأولين من عام 2022 ، نمت مبيعات السيارات الكهربائية بنسبة 94٪ مقارنة بالفترة نفسها من عام 2021 في أكثر 15 سوقًا عالميًا ذات صلة ، في حين ظل النمو الإجمالي لمبيعات سيارات الركاب ثابتًا.

في أوروبا ، توسعت المبيعات بنسبة 35٪ مقابل انخفاض بنسبة 4,3٪ لسيارات الركوب. تمثل السيارات الكهربائية الآن 20,7٪ من أسطول المركبات الخفيفة ، ويتوقع محللو S&P أنها ستشكل أكثر من 30٪ في عام 2025. لا يزال الزخم في مبيعات سيارات الطاقة الجديدة في الصين قويًا ، مدعومًا بالتحفيز الحكومي المستمر وتزايد قبول العملاء ( ارتفعت مبيعات السيارات الكهربائية الجديدة بنسبة 155٪ على أساس سنوي في أول شهرين من عام 2022 وتمثل ما يقرب من 18٪ من إجمالي مبيعات السيارات).

في الولايات المتحدة ، بلغت الحصة السوقية المجمعة للسيارات الكهربائية والهجينة الموصولة بالكهرباء (التي تتميز بالدفع الكهربائي والاحتراق الداخلي) 5,5٪ في أول شهرين من عام 2022 مقارنة بـ 4,2٪ في نفس الفترة من عام 2021. الزخم الإيجابي ثابت مع توقعات الوكالة السابقة بأنها ستتجاوز 15٪ من السوق بحلول عام 2025.

سوق السيارات: انخفاض حاد في الإنتاج على مستوى العالم

لن تكون مبيعات قطاع السيارات فقط هي التي ستعاني من آثار الصراع ، ولكن أيضًا الإنتاج. على الأراضي الروسية ، توقفت بالفعل العديد من مصانع الإنتاج وخلال الأشهر القليلة المقبلة ، نتيجة للعقوبات ، ستستمر أنشطة الإنتاج بأحجام منخفضة بشكل كبير مقارنة بالتوقعات الأولية.

يؤكد التحليل الذي أجرته وكالة S&P Global Mobility أنه من المتوقع عالميًا قطع 2,6 مليون وحدة لعامي 2022 و 2023 من حيث حجم إنتاج قطاع السيارات ، منها 1,7 مليون للسوق الأوروبية. يتوقع المحللون ما مجموعه 81,6 مليون وحدة تم إنتاجها خلال عام 2022 و 88,5 مليون وحدة في عام 2023. وبشكل عام ، مقارنة بالتقديرات السابقة ، فإن التوقعات الجديدة أقل بمقدار 5,2 مليون وحدة.

يهدد انخفاض الطلب وتقلص الإمدادات وتفاقم أزمة الرقائق بالتسبب في انهيار إنتاج السيارات العالمي. ثم هناك عنصر آخر لا علاقة له بالصراع ويخاطر بالتسبب في تفاقم أزمة الرقائق على المدى القصير. هناك موجة جديدة من حالات Covid-19 في الصين ، يتسبب ذلك في حدوث كتل في الإنتاج الصناعي في شمال البلاد حيث توجد مناطق صناعية ذات أهمية كبيرة لقطاع أشباه الموصلات ، مثل Shenzhen و Changchun.