لم يرحب المشغلون الماليون بقرارات البنك المركزي الأوروبي بحماس خاص مأخوذة في 30 أبريل: ربما كانت التوقعات مفرطة ، بعد الإجراءات الأخيرة التي اتخذها بنك الاحتياطي الفيدرالي وبنك اليابان. ومع ذلك ، فقد قرر البنك المركزي الأوروبي مزيد من التخفيض في أسعار الفائدة التي يمكن للبنوك الاقتراض بها وقدم أداة تمويل جديدة للنظام المصرفي، بالإضافة إلى تأكيد رغبتها في الاستمرار على المسار الذي اتخذته في الأشهر الأخيرة من حيث شراء الأوراق المالية الحكومية ، والضمانات المودعة ، وأسعار الفائدة ، وبشكل أعم رؤية السياسة النقدية.

اعترف ، بعد الشريحة الأولية ، بالمساهمة الإيجابية التي قدمتها كريستين لاغارد، رئيسة البنك المركزي الأوروبي ، للتغلب على ما وصفته هي نفسها بأكبر أزمة اقتصادية في وقت السلم ، ماذا يمكن ان نسألها اكثر؟

أولاً ، يتعين على البنك المركزي الأوروبي التنازل إلى البنوك قروض طويلة الأجل ، على سبيل المثال بين 5 و 10 سنوات. في هذا الصدد ، نذكر أن أداة التمويل الجديدة للنظام المصرفي التي تم تقديمها في XNUMX أبريل ، تم تعريفها بشكل غير لائق بيوتر (عمليات إعادة التمويل الطارئة طويلة الأجل الوبائية) ، بحد أقصى 18 شهرًا فقط ، في حين أن أطول عمليات إعادة التمويل التي نفذتها المؤسسة الأوروبية المصدرة ، ما يسمى TLTRO الثالث (عمليات إعادة التمويل المستهدفة طويلة الأجل) ، ومدتها ثلاث سنوات. في الوقت الذي تحتاج فيه الشركات والأسر إلى قروض طويلة الأجل لتوزيع تكلفة السداد بمرور الوقت وتكون أسواق السندات في مأزق ، يصبح البنك المركزي هو المصدر الوحيد للتمويل حيث يمكن لوسطاء البنوك جمع الأموال لمدة أطول من تلك الخاصة بالودائع . في الواقع ، فقط من خلال تسهيل تمويل طويل الأجل من قبل البنك المركزي الأوروبي ، يمكن للبنوك تزويد العملاء بقروض بشروط مناسبة وبأسعار منخفضة للغاية دون تحمل الكثير من المخاطر من حيث عدم تطابق المواعيد النهائية.

ثانياً ، حتى لو أدرك الجميع أهمية برنامج شراء الأوراق المالية العامة والخاصة الذي تم تنفيذه الشهر الماضي ، PEPP (برنامج شراء الطوارئ الوبائي) ، تجدر الإشارة إلى أن هذا يجب أن ينتهي في ديسمبر المقبل. صحيح أن مجلس إدارة البنك المركزي الأوروبي قد جعل نفسه متاحًا لمواصلة هذا البرنامج طالما كان ذلك ضروريًا ، ولكن يرغب السوق في المزيد من اليقين. هذا في سياق ، حتى لو تم حل المشكلات الصحية المرتبطة بـ Covit-19 خلال عام ، فمن المؤكد أن المشاكل الاقتصادية والمالية سيكون لها عواقب أطول بكثير.

أخيرًا ، كرر البنك المركزي الأوروبي ذلك أيضًا في البيان الصحفي الأخير سيستمر إعادة استثمار أصل المبلغ المدفوع عند استحقاق السندات لفترة طويلة من الزمن في برنامج شراء الأصول AAP فقط، (برنامج شراء الأصول)، واحد من 20 مليار في الشهر قرره دراجي في سبتمبر الماضي ، بالإضافة إلى الغلاف المؤقت الإضافي البالغ 120 مليار يورو قررت في مارس). من ناحية أخرى ، لم يتم الإعلان عن أي شيء حول الموضوع الأكثر أهمية PEPP، والذي يظل برنامجًا استثنائيًا في نظر البنك المركزي الأوروبي. ومع ذلك ، من الواضح أن مثل هذا النهج يقلق السوق في وقت يرتفع فيه الدين العام للدول الرئيسية بشكل كبير. من الواضح أن التزامًا أكبر من قبل البنك المركزي الأوروبي سيكون مهمًا لتوفير اليقين للمشغلين فيما يتعلق بحقيقة أن البنك المركزي لفترة طويلة من الوقت سوف يسيول جزءًا كبيرًا من الدين العام للدول الأعضاء.

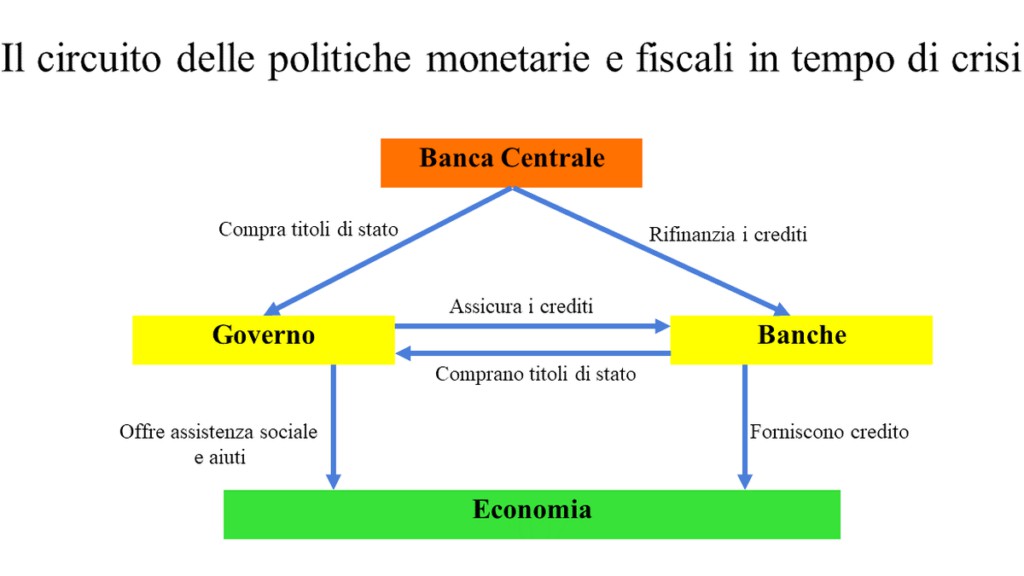

بشكل عام ، في الوقت الحالي ، العمل الجماعي بين الحكومات ، الملتزمة بدعم برامج الإنفاق الضخمة ، والبنوك التجارية ، الملتزمة بتوفير الائتمان للاقتصاد ، وإن كان مضمونًا من قبل الدولة ، والبنوك المركزية ، التي يجب أن تدعم كلاً من النظام المصرفي وإصدارات السندات الحكومية ، في دائرة لا تستطيع تحمل فقدان أي رابط في السلسلة.

كتب هومر منذ 25 قرنًا: "الضوء هو الأوبار إذا كان يتشاركه الكثيرون". واليوم لا يمكن لأحد ، وخاصة أوروبا ، أن ينسى ذلك.