إذا كان التوفر والوصول إلى الائتمان هما المفتاحان الأساسيان لاستئناف النمو ، فإن تقليل فروق الأسعار كان ولا يزال خطوة إلزامية لتخفيف الضغط واستعادة القدرة التنافسية للشركات. تجد البنوك الإيطالية صعوبة في توسيع حجم قروضها بسبب: النمو في الائتمان المتعثر ، ومتطلبات رأس المال الأكثر صرامة ، وفجوة التمويل وزيادة تكلفة التمويل ، وانخفاض النشاط الاقتصادي. في هذا الصدد ، تبنت الحكومة المنتهية ولايتها بعض تدابير مهمة لتسهيل الحصول على الائتمان ، تم تلخيصه في عرض تقديمي منشور على موقع وزارة التنمية الاقتصادية.

تهدف التدابير إلى تسهيل صرف الائتمان المصرفي التقليدي (من خلال صندوق الضمان المركزي وتدابير دعم الاتحادات) ، تقليل الديون القسرية بسبب تأخر السلطة الفلسطينية في السداد (شهادة الائتمان واعتماد توجيه المدفوعات المتأخرة ، ضريبة القيمة المضافة النقدية) هـ تمكن الشركات غير المدرجة من الوصول إلى سوق رأس المال أيضًا (إصلاح تمويل الشركات للسندات والفواتير المالية وأدوات الملكية) ، من خلال دائرة وساطة مباشرة أقل تركيزًا على المؤسسات المصرفية لدعم الاقتصاد الحقيقي بشكل أفضل.

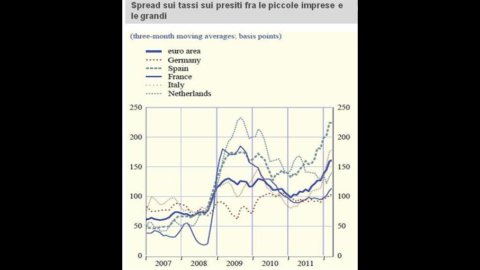

يشير التشتت الحالي بين البلدان وفئات حجم الشركة ، في الواقع ، إلى خلل في آلية نقل السياسة النقدية المشتركة ، مع تأثيرات غير متكافئة ومشوهة على القدرة التنافسية. منذ يوليو 2011 ، في مواجهة الهروب المفاجئ لرأس المال الخاص ، ظل إجمالي التدفقات المالية المباشرة في إيطاليا مستقرًا بسبب تأثير السيولة التي يوفرها البنك المركزي الأوروبي والتي تستخدمها البنوك الإيطالية لتحل محل نقص التمويل الدولي.

على الرغم من هذا ، أصبح السياق الذي تعمل فيه البنوك صعبًا لأسباب عديدة. من ناحية، انفجار المعاناة، أكثر من الضعف في أقل من ثلاث سنوات: في تشرين الثاني (نوفمبر) 2012 ، بلغ إجمالي القروض 122 مليار (حوالي 7٪ من إجمالي القروض). صافي التخفيضات ، 62 مليار ، يساوي تقريبا ثلث الأصول الملموسة للنظام المصرفيبعد أن تجاوزت 3٪ من إجمالي القروض. إلى جانب "منطقة المعاناة" هذه ، يجب مراعاة تناسق "المنطقة الرمادية" ، أي الآلهة مشكلة الاعتمادات (عالق ، معاد هيكلته ، منتهية الصلاحية): بالقيمة الإجمالية أكثر من 100 مليار (5,7٪ من إجمالي القروض). علاوة على ذلك ، أصبح الوصول إلى التمويل نفسه أكثر إشكالية (مع وجود فجوة تبلغ حوالي 240 مليارًا) ، حيث زادت تكاليف جميع أشكال التمويل ، خاصة على المدى المتوسط الطويل (LTRO ، أي قرض خطة التمويل طويل الأجل البنك المركزي الأوروبي ، يغطي فقط التمويل لمدة تصل إلى 3 سنوات). لا ننسى متطلبات رأس المال الجديد المنصوص عليها في لوائح الرقابة الدولية (ما يسمى ب بازل 3) والقواعد المسايرة للدورة الاقتصادية لـ EBA ، الهيئة المصرفية الأوروبية ، والتي زادت من نسبة المستوى 1 الأساسي ، المحددة من خلال النسبة بين أعلى جودة لرأس المال والأصول المرجحة بالمخاطر ، إلى 9٪ ، مع تأثير حتمي قصير الأجل في أزمة الائتمان.

قد يؤدي الوضع إلى تفاقم آثار الأزمة: من الأهمية بمكان أن يتم ضمان تدفق الائتمان بكميات كافية فيما يتعلق باحتياجات النسيج الإنتاجي، المحرك الحقيقي للنمو من حيث السلع والخدمات والتوظيف. لا تقوم البنوك الإيطالية فقط بخصم الشروط الأكثر صعوبة لإصداراتها من السندات: إن استمرار الفروق ، وإن كانت صغيرة ، بين معدلات الأوراق المالية العامة الإيطالية ومعدلات الدول الأوروبية الأخرى الأكثر صلابة يؤثر سلبًا أيضًا. تكاليف جميع أشكال التحصيل الأخرى، في حين أن الديون المعدومة وتكلفة المخاطر المرتبطة بالتعرضات الجديدة تؤثر بشكل متزايد على ميزانيات البنوك.

بالفعل الآن ربحية بنوكنا منخفضة للغاية (حتى سلبيًا في عام 2011) ، ويرجع ذلك أساسًا إلى احتواء هامش الفائدة ، الذي انخفض إلى أقل من 1٪ من الأصول. وبالتالي ، فإن سيناريو السعر الحالي يخلق قيمة حالة متناقضة: من ناحية ، تجد الشركات نفسها مضطرة إلى دفع أسعار فائدة تزيد بحوالي 200 نقطة أساس (2٪) عن منافسيها الألمان ، ومن ناحية أخرى ، تحصل البنوك في أي حال على ربح هامشي من هذه الاستثمارات (صافية من التكلفة) من المخاطر) منخفضة للغاية بحيث لا تشجع على صرف قروض جديدة. في هذا السيناريو ، يتم رفض منح 15٪ من الشركات الصناعية قرضًا بنكيًا ، بينما تحصل عليه 33٪ في ظروف أسوأ.

عملت الحكومة الإيطالية على جعل ذلك ممكناً توسيع الموارد المالية المتاحة للشركات. قام أولاً بإعادة تمويل صندوق الضمان المركزي مقابل 1,2 مليار (تفعيل 20 مليار قروض مضمونة) وتوسيع نطاق العمليات (ضمان 80٪ حتى 2,5 مليون). لقد تم القيام بها تدابير لتسهيل استيعاب المدفوعات المتأخرة للسلطة الفلسطينية ، من خلال آلية التصديق / التعويض / سلفة المدفوعات المتأخرة للسلطة الفلسطينية (بحد مبدئي يبلغ حوالي 6 مليارات). تم تنفيذه التوجيه الأوروبي بشأن المدفوعات المتأخرة المطبق على جميع العقود الموقعة اعتبارًا من 1 يناير 2013 (سنعود إلى هذا الموضوع المهم بمقال آخر). كان في ذلك الحين تسهيل الوصول المباشر إلى سوق الديون للشركات غير المدرجة (من خلال الفواتير المالية والسندات ، بما في ذلك استثمارات الأسهم). أخيرًا ، يجب ألا ننسى إمكانية حصول شركة في تكوين مع الدائنين على تمويل مؤقت ، مصرح به من المحكمة ، بموجب نظام الخصم المسبق وتمديد دفع ضريبة القيمة المضافة نقدًا إلى مجموعة أوسع من الشركات. على وجه الخصوص ، وفقًا للتوجيه الأوروبي بشأن المدفوعات المتأخرة ، يجب تطبيق الشروط الجديدة على جميع قطاعات الإنتاج ، بما في ذلك المشتريات العامة ، السارية اعتبارًا من 1 يناير 2013. في العقود بين الشركات ، يجب ألا تتجاوز مدة السداد 60 يومًا ، بينما تكون أعلى يجب أن تكون الشروط متفق عليها صراحة ومبررة وليست غير عادلة بشكل صارخ. تحدد العقود المبرمة بين الشركات والإدارات العامة مدة آمرة مدتها 30 يومًا يمكن تمديدها حتى 60 يومًا كحد أقصى إلزامي في حالة ما إذا كانت المعاملة تتعلق بالمناطق المحمية التي تقوم بأنشطة اقتصادية ذات طبيعة صناعية وتجارية أو كيانات عامة يقدمون الرعاية الصحية. هذه طريقة واحدة "لوقف تراكم المشاكل ... حيث مشكلة الديون المتأخرة ليست فقط مشكلة في العلاقات مع السلطة الفلسطينية ، ولكنها للأسف أصبحت عادة منتشرة للغاية حتى بين الأفراد. لذلك يجب على الجميع تحمل مسؤولياتهم ، حيث أننا لم نعد قادرين على إيجاد حلول مريحة في المستقبل القريب ولكنها غير مستدامة على المدى المتوسط إلى الطويل "، كما أكد وزير التنمية الاقتصادية كورادو باسيرا.

حتى الآن جيد جدا ، ولكن عندما يتعلق الأمر بالصادرات ، المصدر الحقيقي الوحيد للنمو والتوظيف الإيطاليين ، يمكن للبورصة أن تتحدث فقط عن نظام بنك التصدير. يوفر نظام "Export Banca" المشاركة الكاملة للبنوك في تنظيم عمليات التمويل لشركات التصدير الإيطالية ، وذلك بفضل مركزية نظام الدعم المالي للتدويل في Cassa Depositi e Prestiti (CDP) بمساهمة من Sace and Simest . على وجه الخصوص ، سيكون CDP قادرًا على إبرام عقود التمويل مع البنوك التي تطلبها ، المدرجة في قائمة أعدتها ABI ، بهدف التمويل المصرفي للعمليات التي تهم المصدرين الإيطاليين (العمليات غير المباشرة). بدلاً من ذلك ، رهناً بالتحقق من الفائدة المصرفية ، سيكون CDP قادرًا على تمويل المعاملات مباشرة لمبالغ تتجاوز 25 مليون يورو (المعاملات المباشرة). أداة ممتازة حقًا ، ولكن إذا كنت تعتقد أنه تم إطلاقها في عام 2009 وأن النتائج الملموسة الأولى شوهدت العام الماضي ، فيمكنك أن تفهم أنه ليس من السهل تطبيقها. مما يعنى على طريق إعادة إطلاق الصادرات ، المرتبط ارتباطًا وثيقًا بالحصول على الائتمان من الشركات الصغيرة والمتوسطة لدينا ، لا يزال هناك الكثير للقيام به (لكننا سنتحدث أيضًا عن هذا في مقال قادم).