Требуемая Базелем III большая капитализация банков не позволила бы избежать финансового кризиса. Чтобы продемонстрировать это, мы перегруппировали данные, использованные Эндрю Холдейном в его знаменательном исследовании «Собака и фрисби», представленном на прошлогодней конференции в Джексон-Хоуле.

Исследование Холдейна приводит его к двум соображениям: во-первых, простые эвристические правила являются правильным инструментом для решения сложных проблем, таких как банковское регулирование. Во-вторых, простая мера левериджа, такая как общая сумма активов, деленная на капитал 1-го уровня, была лучшим предиктором банкротства отдельного учреждения, чем более сложные меры, такие как коэффициент 1-го уровня, в числителе которого используется капитал. -взвешенные активы в знаменателе.

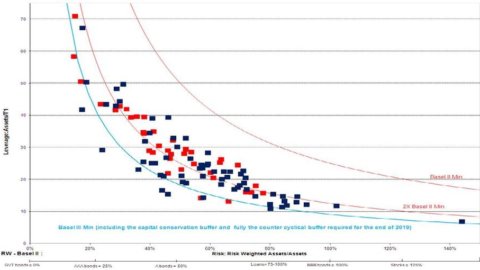

На графике показан 101 банк, совокупные активы которых в 2006 г. превышали 100 миллиардов долларов в простом пространстве финансового рычага (общие активы / капитал первого уровня) и рискованности активов (активы, взвешенные с учетом риска / общие активы). Сплошные линии представляют собой ограничения, установленные Базельским законодательством, которые налагают выбор между высоким кредитным плечом, но для активов с низким уровнем риска, или меньшим кредитным плечом, если банк желает удерживать более рискованные активы.

Красными точками отмечены банки, потерпевшие крах во время кризиса (которые были ликвидированы или нуждались в прямой помощи государства). График показывает, что, хотя Холдейн находит статистически значимые доказательства того, что высокий уровень кредитного плеча является лучшим предиктором критичности, на практике красные точки прыжков из банка довольно равномерно разбросаны по этому пространству. Многие банки с относительно низким уровнем заемных средств также столкнулись с проблемами.

Из 101 крупнейшего банка мира 37 пострадали от финансового кризиса. В действительности, учитывая очень важную косвенную помощь, которую все банки получали от своих государств и от денежно-кредитных и надзорных органов, вполне вероятно, что все они были практически неплатежеспособны в кризис.

Однако особую тревогу вызывает тот факт, что из 11 относительно более капитализированных банков, которые уже соответствовали критериям Базеля III в 2006 г. (точки слева от синей линии), четыре также подскочили, причем два из них были среди с наименьшим кредитным плечом. Таким образом, процент банков, которые в 2006 году уже соответствовали требованиям Базеля III, почти идентичен проценту банкротств во всей выборке.

Эта тревожная реальность, похоже, подтверждает мнение некоторых банкиров о том, что капитал не имеет значения. Но наш анализ показывает, что именно его чрезвычайно низкий уровень, требуемый «пруденциальным» регулированием, и лишь незначительно увеличенный Базелем III, делает капитал практически неактуальным. Просто капитал, требуемый от банков, слишком мал, чтобы выполнять свою функцию поглощения любых убытков.

Таким образом, мы обнаружили, что Базель III по-прежнему требует от банков в качестве минимального капитала примерно лишь годовое стандартное отклонение доходности активов, то есть капитал, равный только годовой волатильности активов. Другими словами, при таком низком капитале банки имеют 50-процентную вероятность понести примерно убытки по своим активам, равные или превышающие их капитал, каждые четыре года.

С другой стороны, наш анализ хедж-фондов показывает, что агрессивные хедж-фонды ограничивают риск своих балансов таким образом, что они имеют по крайней мере три стандартных отклонения капитала и что в среднем хедж-фонды имеют капитал, равный примерно 6-8. раз превышает годовую волатильность их портфеля.

Это также происходит потому, что предпринимательская неудача среди хедж-фондов определяется необходимостью ликвидации фонда из-за погашений, которые обычно происходят, когда потери составляют около 3-4 годовых волатильностей. Например, инвесторы, скорее всего, выкупят хедж-фонд, который исторически имел приличную доходность с волатильностью 12%, но затем потеряет половину своей стоимости.

Банкротство в этом контексте означает не неплатежеспособность, а упорядоченную ликвидацию портфеля с возмещением инвесторам излишка, и это судьба, которая ежегодно затрагивает 10-20% хедж-фондов. Частые совместные инвестиции менеджеров хедж-фондов помогают гарантировать, что возможные убытки редко бывают катастрофическими, а дефолт — очень редким событием.

Банкротство банка, с другой стороны, совпадает с концепцией неплатежеспособности, определяемой как ситуация, в которой активы, если они удерживаются до погашения, меньше, чем долги5. Но вкладчики и кредиторы теряют доверие к банку, что приводит к его банкротству задолго до наступления срока погашения активов и исходя из их оценок того, насколько серьезными могут быть убытки банка.

Именно из этой расплывчатой и неприменимой концепции банкротства банка возникают «пруденциальные» правила, которые требуют в значительной степени недостаточного минимального капитала, что делает банки хронически хрупкими. Из этого ошибочного определения банкротства в банковской сфере вытекает также безответственность менеджеров, уверенных в неизбежности спасательных операций во избежание хаотической ликвидации, их чрезмерное вознаграждение, учитывая чрезвычайную прибыль от слишком маленького капитала в хорошие годы, и аномальная дискреционная власть надзора. власти, что неизбежно заставляет их идти на компромисс как с руководством банков, так и с правительствами.

Требование к банкам работать с минимальным капиталом, по крайней мере, равным тому, который имел бы агрессивный хедж-фонд с тем же портфелем, кажется наименьшим из того, что можно сделать для восстановления ситуации, при которой спорадические неудачи, являющиеся неизбежным признаком предпринимательской деятельности, жизненная сила, больше не вызывают системные цепные реакции, как сейчас.

Возможно, когда мы приходим к разумной капитализации банков, мы понимаем, что они мало зарабатывают и к настоящему времени стали в значительной степени устаревшими финансовыми посредниками. Фактически в каждой из их сфер деятельности, несмотря на репрессивный режим регулирования конкуренции с банками для защиты их шаткого равновесия, уже можно выделить более эффективные и менее системно рискованные формы финансового посредничества.