Un цифровой евро стоит больше, чем евро наличными. Поскольку цифровой евро также содержит активы данных которые можно преобразовать в стоимость: информацию о том, кто их потратил, их привычках и вкусах, а также их кредитоспособность и историю транзакций, будь то физическое лицо или компания. Преобразование этой потенциальной ценности в услуги и продукты является интуитивной основой FinTech. Для ясности, речь идет не о криптовалютах, а о цифровые монеты, используемый во всех электронных платежах, включая банковские транзакции.

Финансы уже постепенно стали цифровыми с появлением онлайн-банкинга, который, однако, просто ограничивается воспроизведением тех же услуг, предоставляемых в отделениях, в Интернете.

Il концепция цифровых финансов Evolved выходит за рамки простого переноса услуг, подразумевая использование технологий и данных для предоставления все более целенаправленных, быстрых и индивидуальных услуг, основанных на потребностях клиентов.

Решающий импульс финтеху дает Psd2, европейское регулирование платежных услуг, которое ввело обязанность банков и финансовых учреждений делиться всей доступной информацией, связанной с транзакциями, с третьими лицами. Так родилась концепция открытый банкингфинансовых услуг, которые также могут предоставляться небанковскими организациями.

Новый контекст, гарантированный Psd2, способствовал интеграции этих услуг в предложение традиционных банков и выявлению услуг с добавленной стоимостью, которые создают новые подходы и новые бизнес-модели, начиная с мира платежей, который уже находится в сильной эволюции.

Постковидная эйфория и корректировка инвестиций

С этой точки зрения, как для компаний, так и для потребителей период блокировки против Covid стал настоящим водоразделом, который привел к общему изменению поведения, теперь воспринимая как должное возможность использования услуг, которые не только полностью цифровизированы, но, прежде всего, просты. , быстро, прямо со смартфона, без проблем. Новая граница – это граница «невидимые» платежи, что позволит, например, покинуть супермаркет, не проходя через кассу.

В конце 2023 г.Обсерватория Fintech и Insurtech Миланского политехнического института хорошо это отобразил НЕ стартап в секторе, который привлек средства на сумму 201 миллион евро, что почти на 80% меньше, чем в предыдущем году.

Спад в Италии является частью глобальной тенденции сокращения инвестиций в финтех, которая пострадала от избытка энтузиазма и оценок, выходящих за рамки какой-либо финансовой логики. Данные говорят об общей сложности финтех инвестицииС другой стороны, инновации всегда влекли за собой риск возникновения финансовых пузырей, основанных на чрезмерных ожиданиях.

Честно говоря, итальянский финтех-сектор фиксирует значительную стабильность числа стартапов, что, по мнению Обсерватории, является признаком «большей зрелости рынка: все больше и больше стартапов видят возможности для роста и синергии внутри других групп, как финансовых, так и финансовых». промышленный». Короче говоря, финтех все чаще принимает форму философии предложения и использования финансовых услуг, не обязательно противоречащей традиционным игрокам, но интегрированной в сектор.

Инновации и источники финансирования для семей и бизнеса

L 'инновация это также включало более традиционные функции финансов: цифровые технологии постепенно повышают свою эффективность в качестве инструмента содействия согласованию спроса и предложения капитала, как с точки зрения акционерного капитала, так и с точки зрения простого кредитования, позволяя диверсифицировать источники финансирования для предприятий и потребителей и направлять средства, полученные от мелких инвесторов, на реальная экономика.

Например, с точки зрения розничной торговли:купить сейчас заплатить позженастроен как новая, быстрая и гибкая форма потребительского кредита с рассрочкой платежа, получаемой мгновенно в момент покупки. В бизнес-секторе краудфандинг акций представляет собой альтернативную систему финансирования бизнес-идей, даже небольших и очень маленьких, которая использует Интернет для сбора средств и которая за двенадцать месяцев до июля 2023 года стабилизировалась на уровне 344 миллионов евро. Цифровизация, всегда на службе бизнеса, сделала весь сектор финансирования оборотного капитала более эффективным: денежные активы компаний оцениваются в 460–495 миллиардов евро.

Инновации для вкладчиков

В то же время цифровизация финтех также участвовал инвестиционный сектор и управление активами. Сегодня действительно существуют розничные приложения, позволяющие инвестировать в акции, в том числе дробные, фонды, ETF и криптовалюты, суммами от пяти евро (или даже меньше) при непрерывной работе 24 часа в сутки, семь дней в неделю. с ваших собственных смартфонов. Существуют также приложения, которые поддерживают более структурированные инвестиции и планы накопления, в которых используются роботы-консультанты (всегда опосредованные людьми), которые используют данные, относящиеся к рыночным тенденциям и потребностям в сочетании со склонностью инвестора к риску, для определения стратегий, профилированных для одного инвестора.

Технологический рубежискусственный интеллект Это представляет собой решающую поддержку для развития финансовых технологий в целом. Сегодня алгоритмы искусственного интеллекта дают возможность увеличить огромное количество данных, остающихся непроизводительными в банках, преобразуя их в персонализированные предложения, которые варьируются от чисто коммерческих предложений с внешними партнерами до финансовых продуктов, специально разработанных для пользователя, компании или человека. .

После бума постковидной фазы инвестиции в Fintech они начинают замедляться.

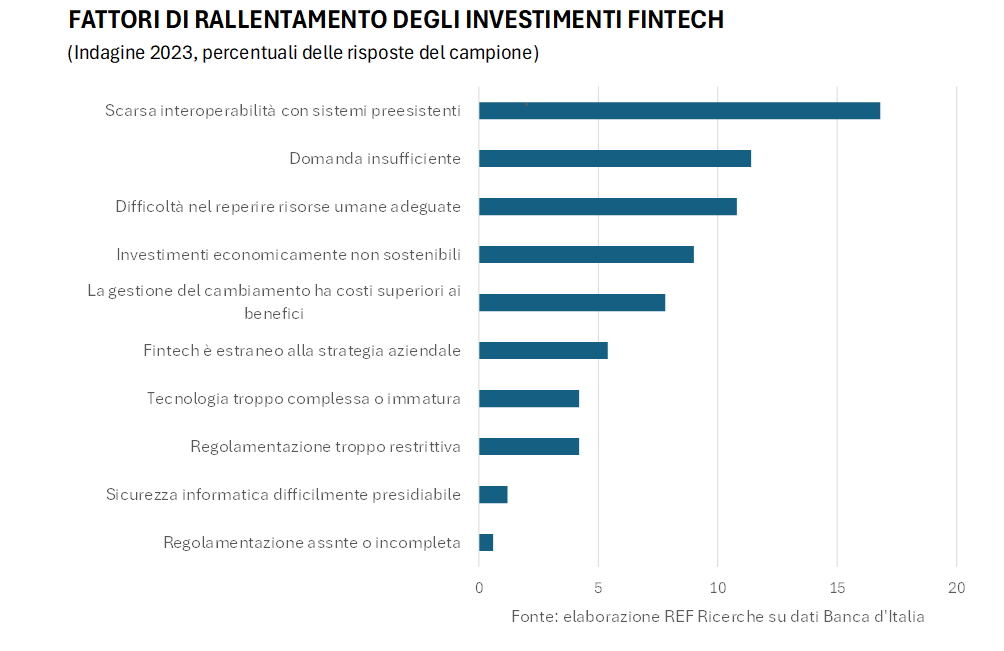

Согласно опросу, проведенному Банком Италии, основным препятствием для инвестиций в Fintech являются плохая совместимость между финтех-проектами и уже существующими ИТ-системами. На втором месте по данным опроса находится низкий спрос ожидание продуктов и услуг, созданных в результате инвестиций.

Среди факторов, которые представляют собой препятствие для инвестиций в Fintech, выделяются трудности с найти адекватный человеческий капитал: это одна из проблем, которая будет продолжать ограничивать внедрение новых технологий в различных секторах итальянской экономики.