РЕАЛЬНЫЕ ПОКАЗАТЕЛИ

Нынешняя экономическая ситуация ее можно описать словами Уинстона Черчилля о России: «загадка, окутанная тайной, внутри загадки».

На самом деле, течения и противотоки их много и они крутятся. В Америка, два квартала отрицательного роста не предотвратили сильного роста занятости, что подразумевает странное падение производительности… Центральные банки они повышают ключевые ставки и хотели бы ужесточения финансовых условий для сдерживания спроса, но рынкам все равно. И если ключевые ставки растут, рыночные ставки вместо этого снижаются. Это поединок, достойный Вызов в OK Corral.

На рынках труда — по обе стороны Атлантики — предприятия, большие и малые, пытаемся найти рабочих.

Может потому что был Великая отставка (волна отставок), т.е. множество людей отказались от работы, пересмотрев шкалу ценностей в условиях пандемии? Но некоторые говорят, что с экономическим спадом придет Великий увольнение (волна увольнений), а те, кто вырвался из состава рабочей силы, пострадают большое сожаление (Великое покаяние).

Фактически,эрозия покупательной способности их дохода социального обеспечения заставит многих вернуться к работе. По сравнению с ожидаемой инфляцией до 18 месяцев назад, составлявшей около 2% в год, ускорение стоимости жизни стабильно отнимало десять пунктов реального дохода, что превышает месячную зарплату; и другие, которые он извлечет, прежде чем будет возвращен, когда он будет возвращен, центральными банками в лоно денежной стабильности.

Другое, более прямое и простое объяснение нехватки рабочих при обилии возможностей трудоустройства — это перераспределение занятых по различным секторам чем до пандемии. Например, в США, где общее количество занятых вернулось к значениям февраля 2020 года, в некоторых секторах третичного сектора в целом стало на два миллиона меньше занятых, что компенсируется на два миллиона больше в других секторах. , в том числе во вторичном секторе; чтобы первые отрасли не смогли вернуть бизнес в то состояние, в котором он был до пандемии, разве что привлекать людей поощрительным повышением зарплаты, а во втором сегменте сейчас наблюдается сокращение предложения рабочей силы как из-за того, что безработица находится на самом низком уровне, так и потому, что люди идут туда, куда им говорит их кошелек. Если у них нет стимула оставаться со встречными предложениями по зарплате.

Это погоня за зарплатой это результат очень напряженного рынка труда: 1,8 новых рабочих мест на каждого безработного. С последствиями для инфляции, которые мы обсудим позже, а также для расширения экономики.

Потому что среди тайн, упомянутых в начале, есть таинство экономика, которая сдерживается из-за ограничений предложения. Без рабочих, микрочипов, стали или других ресурсов колеса цикла неизбежно замедлятся ниже той скорости, с которой спрос позволил бы им вращаться. Это то же самое вопрос заблокирован недостатком предложения: те, кто заказал машину и должен ждать доставки дольше обычного, не могут поднять производство и занятость в соответствии с планом, а это снижает рост доходов и самого спроса. Но не цены…

Или, если привести более знакомый пример, кто-то, кто заказал машину и будет иметь ее через год, тем временем не покупает другую. Другими словами, это как бы на определенную сумму вопрос был разбавлен, из-за причин, связанных с отсутствием предложения, в течение более длительного периода времени: поскольку увеличение в единицу времени является темпом роста, оно уменьшается из-за отсутствия предложения.

Эти узкие места затрудняют чтение многих индикаторов, таких как регистрация автомобилей. Они снижаются из-за того, что люди требуют меньше автомобилей, или из-за того, что компаниям не удается нарастить производство? Например, в Италии резкое снижение производства автомобилей в июне способствовало снижению общего показателя примерно на треть и также объясняется отсутствием микрочипов.

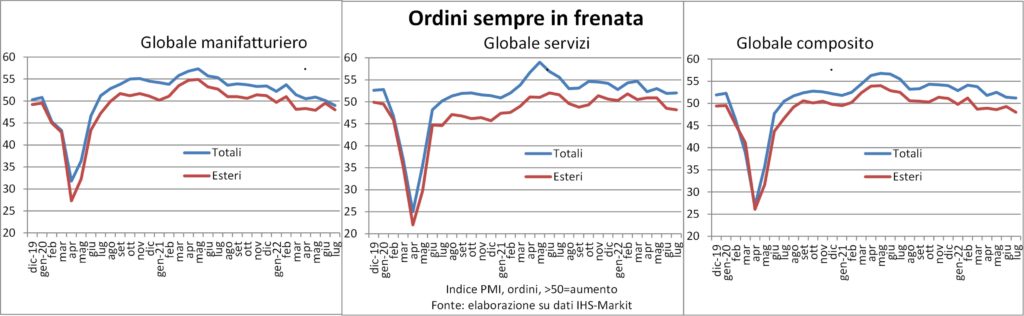

То же самое можно сделать и для других статистических данных, таких как полученные из опроса PMI. Как для заказов, так и для выпуска, оба из которых замедляются уже несколько месяцев. Но отставание по заказам остается большим, и компании нанимают его, чтобы очистить, чтобы выставить счет.

В обычное время мы без колебаний назвали бы поворот цикла, который мы наблюдаем, его именем: спад. Что, как правило, возникает из-за снижения спроса. Но если спрос существует, но не материализуется из-за ограничений предложения (вспомните рейсы, отмененные из-за заторов в аэропортах), чтение экономических данных становится еще более неоднозначным, чем интерпретация внутренностей животного и полета некоторых птиц.

Что несомненно, так это отвлечение доходов, вызванное увеличением стоимости энергии. Гораздо более сильное отвлечение в Европе, чем в США, как потому, что цены на многие энергоносители выросли больше, так и потому, что большинство этих товаров приходится импортировать, в то время как Америка является нетто-экспортером. Это помогает объяснить занос из объем розничных продаж в еврозоне, в то время как реальные потребительские расходы в США держатся намного лучше.

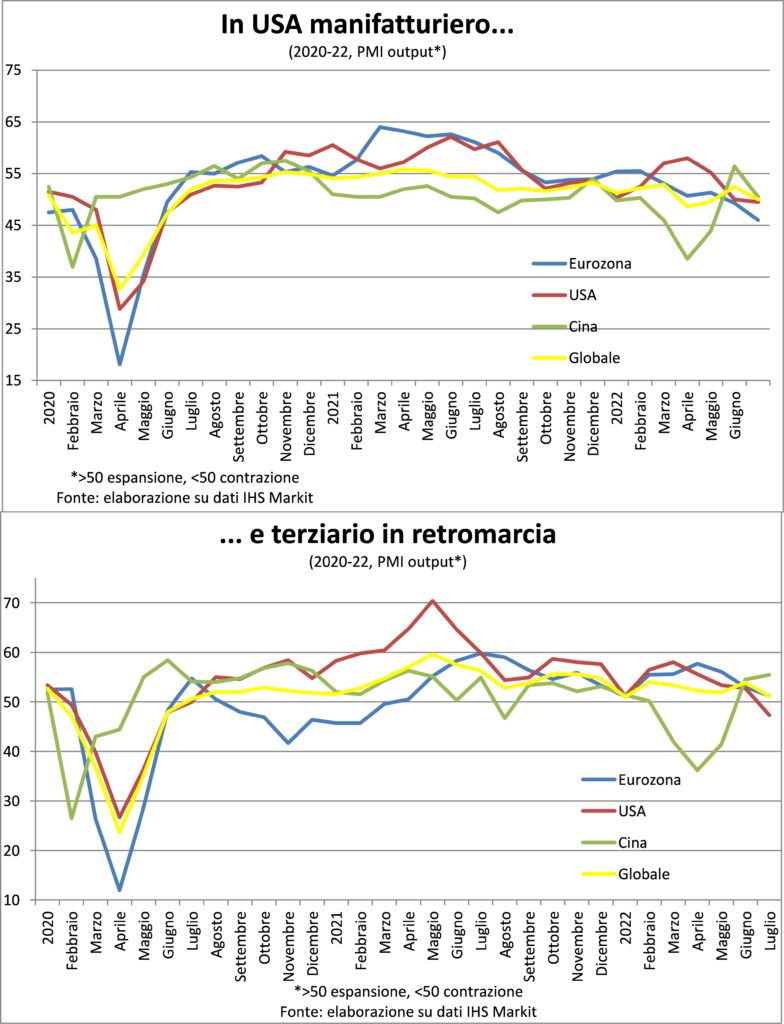

Еще одна загадка окружает ходКитайская экономика, первое в мире, если сравнивать с паритетом покупательной способности. Фактически, производственный сектор, похоже, уже исчерпал импульс повторного открытия после снижения числа инфекций, в то время как третичный сектор ускорился быстрыми темпами. Китайские данные все еще должны беспокоить, потому что они высокий риск новых антиковидных ограничений осенью и зимой и потому что их следует сравнивать с экономиками других стран региона, где, за исключением Сингапура, производство стагнирует или сокращается, как, например, в Южной Корее и на Тайване. И конечно серия военных учений Китайцы не вызвали доверия у бизнеса и семей.

ИНФЛЯЦИЯ

Fu настоящий прорыв? В июле рост потребительских цен начал снижаться. По крайней мере, в США, в то время как в зоне евро (а также в основных странах) она продолжала расти. Но это не единственный инфляционная разница между двумя берегами Атлантики. Давайте посмотрим еще на несколько.

Во-первых, ускорение стоимости жизни началось сначала в Америке: в январе 2021 года годовой прирост составил 1,4% в США и 0,9% для единой валюты; в июне 2021 г. +5,4% и +1,9% соответственно. Это вызываетосновной эффект вы начинаете оказывать поддержку в США несколькими месяцами ранее.

Второе отличие важнее: базовая инфляция (т.е. без учета продуктов питания и энергии) значительно выше в США: 5,9% против 4,0% в июле. Правда, примерно один момент объясняется больший вес арендной платы, эффективных и обвиняемых, которые едут туда с такой скоростью, чтобы создать жилищный кризис. Не случайно ЕЦБ попросил Евростат взвесить стоимость жилья по американской методике. Св.беспорядок, т.е. убежище, в США: не от дорогой жизни, однако. Но многие исследования и анализы говорят, что инфляция в США в любом случае распространенный и стойкий. И чем дольше он длится, тем прочнее становится, как мы уже имели случай сказать. Именно то, чего ФРС хочет избежать.

Третье отличие заключается в динамика заработной платы. В Используйте плату средняя почасовая поездка более 5% в год. Кажется, он немного замедлился: в июле при сопоставимом составе рабочих мест он упал до 7,0% за три месяца в годовом исчислении с 7,1% в июне; составлял 5,8% в январе и с 3,4% в июне 2021 года. труд - самая важная составляющая в затратах экономики и является составной частью домашний. Не исключено, что инфляция замедлится, если не замедлится заработная плата, но здесь мы возвращаемся к вопросу о нехватке рабочих рук, изложенному в разделе о реальных показателях.

К сожалению, месячные индексы заработной платы отсутствуют.Зона евро (возможно, ЕЦБ должен настаивать на том, чтобы они тоже были?). Те немногие страны, которые обнаруживают их, не сообщают нет ускорения похож, даже отдаленно, на американский. Но очевидно, что плотина трудовых отношений, хотя и подкрепленная помощью, которую правительства начали и будут оказывать для сдерживания роста цен, ему будет трудно идти в ногу с заявлениями о восстановлении некоторой покупательной способности.

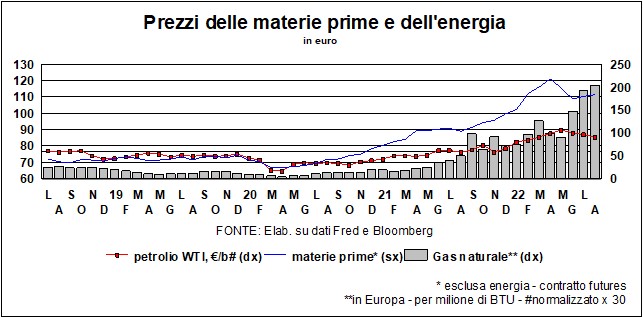

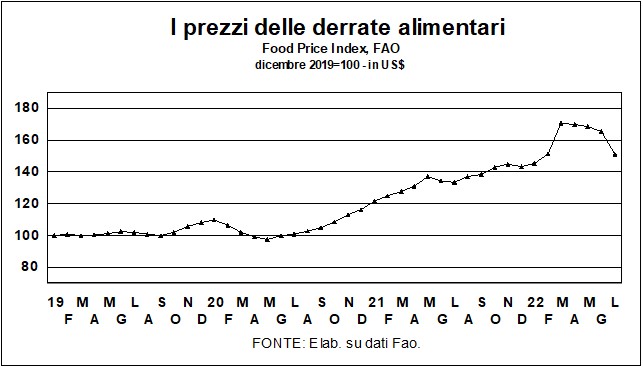

Как правило, другие признаки ценовое охлаждение. Например, при снижении цен на сырье энергия (но не газ!) и еда.

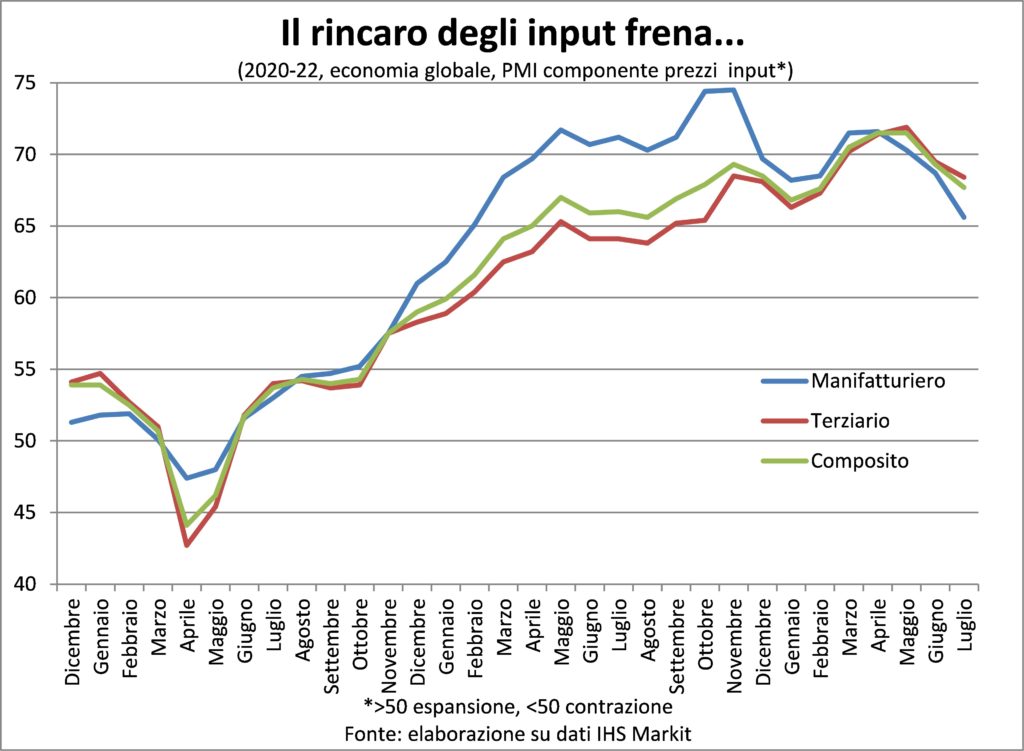

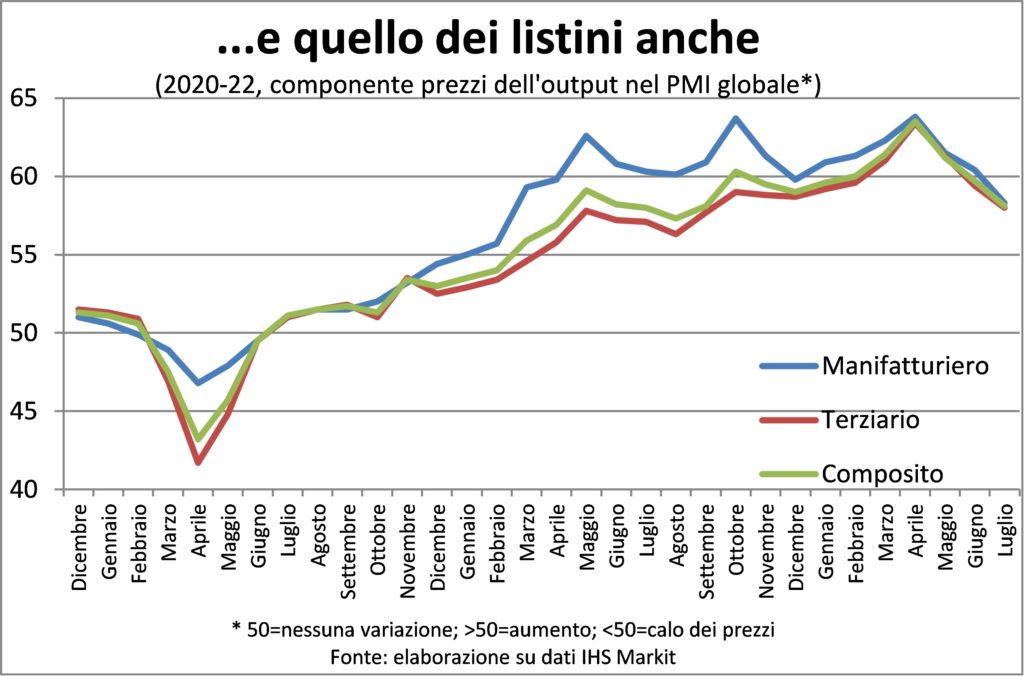

Или в ценовая составляющая индексов PMI. Последняя, правда, сигнализирует об увеличении уже не рекордного, как весной, но все же на массивное увеличение это да они входят в трубопровод от повышения стоимости жизни.

Поэтому, безусловно, динамика потребительских цен замедляется, но теперь, когда они возвращаются к приемлемым для граждан уровням, даже раньше, чем для центробанков, должно пройти какое-то время. И это не будет бесплатным возвратом с точки зрения стоимости денег и рабочих мест. Потому что чем больше времени проходит, тем больше вероятность того, что скачок цены к заработной плате затянется. Отсюда безотлагательность центральных банков.

ТАРИФЫ И ВАЛЮТЫ

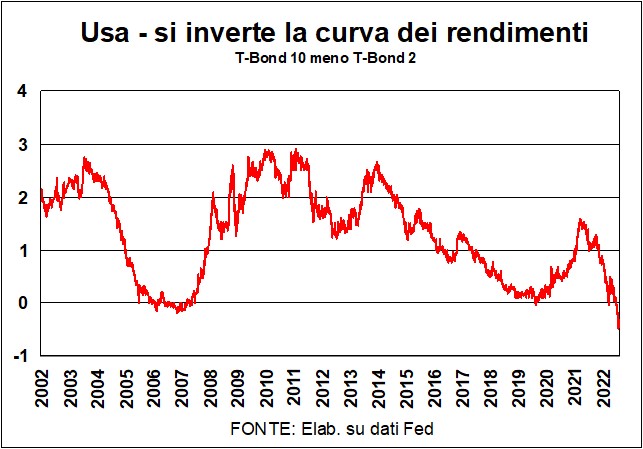

За последние двадцать лет в Америка никогда не былореверс такой сильный из кривая доходности. Вычитая доходность 2-летних казначейских облигаций из канонической доходности 10-летних, мы получаем отрицательную разницу (см. график): 2-летние ставки, более чувствительные к запросам ФРС, выше, чем 10-летние. ставки, что несовместимо со сбалансированной кривой доходности, отражающей более высокий риск более долгосрочных инвестиций.

И вместо этого соответствует рецессии состряпан в суровых комнатах ФРС, вокруг большого овального стола из красного дерева и черного гранита, за которым сидят правители американской денежно-кредитной политики. НАШИ ставки на 2 года они высоки, потому что ФРС приступила к одному ограничительная стадия его политики; привет ставки на 10 года они ниже, потому что рынки считают, что ФРС, стремящаяся подавить инфляцию, добьется успеха в своих усилиях. Успех, который будет иметь цену: рецессия обрушивает реальный спрос и спрос на фонды для инвестиций в капитальные товары, запасы и потребительские товары длительного пользования. Таким образом, упала не только доходность по долгосрочным американским облигациям, но и долгосрочные рыночные ставки, такие как i 30-летние тарифы на покупку дома. И, учитывая, что длинные ставки имеют неявный прогноз коротких ставок (например, 10-летняя ставка строится из серии из десяти однолетних ставок), это снижение длинных ставок похоже, предсказывает, что ФРС снизит ключевую ставку, как только станет ясно, что рецессия охладила ценовую динамику.

Это прогноз, подтвержденный даннымиИюльская инфляция в Америке, зафиксировавший нулевой рост индекса (месяц к месяцу) и явное снижение тренда. Но ФРС вряд ли согласится с такой интерпретацией рынка.. Базовая инфляция (ядробез учета продуктов питания и энергии) оставался стабильным на уровне уровни, кратные знаменитым 2% чего жаждет Центральный банк США. И есть убедительные доказательства того, что инфляционный процесс она расширяется за счет большего количества товаров и услуг и, следовательно, становится более укорененный, как и динамика салари показывает существенный выигрыш.

Конечно, рано или поздно инфляция снизится, а вместе с ней и ставки. Но рынки и ФРС, похоже, расходятся во времени. Рынки смотрят на инфляционные ожидания — как на основе опросов общественного мнения, так и на основе финансов (которые, в конце концов, являются ожиданиями самих рынков: я считаю, что инфляция скоро снизится) — и видят, как они падают, что приводит к комфорт – Ик и нун – к листингу как акций, так и облигаций.

ФРС видит то же падение и тоже находит в этом утешение: если ожидания снижаются, значит, ФРС считается заслуживающей доверия (я думаю, они верят…). Рыцари овального стола Короче говоря, им удастся добиться от инфляции более снисходительного совета. Но не hic et nunc: это займет больше времени, чем кажется на рынке…

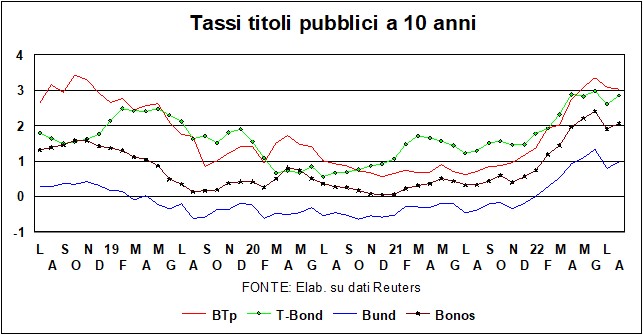

И в Европа? От нас признаков реверса нет кривой доходности ни в Германии, ни в Италии (знаменитая «трансмиссия» денежно-кредитной политики в настоящее время передается хорошо). Уровни расценки гида гораздо ниже на Старом Континенте, даже после первого повышения ЕЦБ, доведшего ставку до… нуля (с отрицательной). И еще меньше решимости, по сравнению с рычанием ФРС, в отношении размера и темпов будущих повышений.

Отдельного разговора заслуживает итальянская ситуация, учитывая, что с выборы вырисовываются и предвыборные обещания возможных победителей, т.е. рынки справедливо обеспокоены для наших государственных финансов. Будет много фибрилляции между сейчас и потом. Даже если TPI (Инструмент защиты коробки передач) – антифрагментационный щит, объявленный ЕЦБ 21 июля, аббревиатура которого была переведена каким-то добрым брюссельским остроумием на Защищать Италию – он не использовался, первый Линия обороны БТП уже должна была быть установлена: в частности, деньги, полученные от погашения немецких и голландских облигаций с погашением, были использованы для покупки итальянских облигаций.

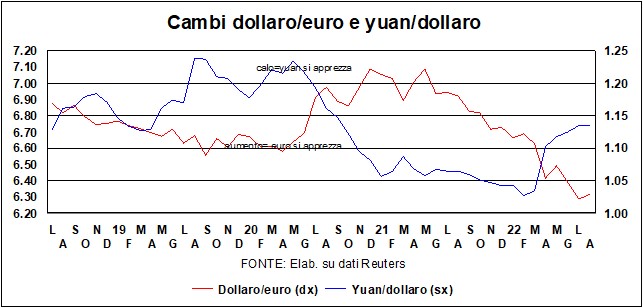

Il доллар кажется, стабилизировался чуть выше паритета с l'euro и около 6,70 — чуть выше или чуть ниже — с lo юань. Он остается сильным и с этой точки зрения способствует тому, что денежные условия на что надеется ФРС в своем крестовом походе против инфляции (а также вносит прямой вклад в крестовый поход, удешевляя импорт). Вместо этого один сумка который держит удар облегчить финансовые условия (с положительным эффектом богатства и более низкой стоимостью собственного капитала), что не устраивает ФРС. В ожидании прояснения загадок, тайн и загадок, упомянутых в начале, маловероятно, что произойдут большие изменения обменных курсов. Их он снова выше 1800, но во времена роста процентных ставок дальше вряд ли усилится (желтый металл не дает ни дивидендов, ни процентов…).