В первые несколько месяцев 2013 года феномен кредитного кризиса усугубился.: число компаний, жалующихся на нормирование, особенно среди мелких, постоянно увеличивается. Это явление, как выяснилось во время конференции «Финансы для роста», организованной Circolo REF Ricerche в сотрудничестве с Comoi в Circolo della Stampa в Милане, это сопряжено с очень высокими экономическими и социальными издержками и способствует усугублению и продлению рецессии в Италии, а также в других европейских странах. Данные говорят сами за себя: вариации банковских кредитов для бизнеса уже более года в значительной степени отрицательные, для всех категорий размеров. Однако данные, представленные в Отчете о финансовой стабильности Банка Италии (2013 г.), показывают, что именно малые и средние предприятия чаще сообщают о том, что их деятельность ограничена. Кроме того, разрыв между процентными ставками, выплачиваемыми по классам кредитов разного размера, также увеличивается с начала 2012 года.. Вот речь профессора Анджело Бальони, REF Ricerche, во время конференции в сотрудничестве с Comoi Group.

Кредитный кризис является не только явлением, связанным с ограничительными условиями предоставления кредитов, но также отражает снижение инвестиций в бизнес и, следовательно, снижение спроса на кредиты. Однако исследования, проведенные Европейским центральным банком в отношении зоны евро и Банком Италии в отношении нашей страны, указывают на ужесточение условий предоставления кредита, проциклический эффект которого неоспорим.

2012 год характеризуется как первый год, когда снижение банковских кредитов коснулось не только компаний, отнесенных к категории «рискованных». (исходя из показателей бюджета), но даже те, кого считают «здоровыми» или «уязвимыми», в отличие от того, что произошло в предыдущие два года. Это указывает на кредитное ограничение, которое также наказывает компании с хорошим доходом и состоянием капитала; тот факт, что эти фирмы вынуждены сокращать свою деятельность из-за финансовых ограничений, является особенно неэффективным результатом текущей ситуации.

Основной детерминантой кредитного кризиса является увеличение кредитного риска, связанного с банковской деятельностью.. Как видно из данных о невозврате банковских кредитов, в 2012 г. этот показатель испытал всплеск, применительно к предприятиям, что, в свою очередь, добавило сильного роста, уже имевшего место во время кризиса 2008-2009 гг. Бытовой показатель более стабилен, но в последние три года он все еще выше, чем в предыдущее десятилетие. Ужесточение условий кредитования – это реакция банков на возросшую рискованность их бизнеса.

Забегая вперед, трудно думать, что наша страна сможет быстро выйти из этой ситуации нехватки банковских кредитов.. Это происходит не только по только что упомянутым экономическим причинам, но и по другим причинам. Среди них следует помнить, что Банковская система Италии долгое время характеризовалась высоким дефицитом финансирования.: превышение кредитов клиентам по сравнению с финансированием от самих клиентов (домохозяйств и предприятий). Эта структурная данность вынуждает итальянские банки обращаться к международным оптовым рынкам, которые представляют собой решающий источник финансирования. Однако во время финансового кризиса этот источник постепенно иссяк. В частности, обострение кризиса суверенного долга привело к сегментации денежно-кредитных и финансовых рынков в зоне евро, что затрудняет и удорожает доступ к этим рынкам для итальянских банков. Еще одним структурным фактором, который будет препятствовать восстановлению объемов банковского кредитования, является продолжающийся переход к более жестким формам регулирования: не только ужесточение требований к капиталу, связанное с соглашением Базель III, но и вступление в силу новые требования к ликвидности.

Итальянские компании традиционно зависят от банковского финансирования, в гораздо большей степени, чем в других странах, не только англо-саксонских, но и континентальной Европы. По данным Банка Италии, в 2012 г. доля банковских долгов в общей сумме долгов нефинансовых компаний составляла более 65% для Италии, в то время как для Франции - менее 40% и 50% для Германии; цифра для США и Великобритании составляет около 30%. Эта чрезмерная зависимость в первую очередь связана с итальянской промышленной структурой, которая особенно ориентирована на малые предприятия. Это особенно наносит ущерб итальянской промышленной системе по сравнению с иностранными конкурентами в той фазе, когда предложение банковского кредита слабо по только что продемонстрированным причинам.

По этим причинам необходимо срочно определить альтернативные каналы финансирования для компаний по сравнению с традиционной банковской посреднической деятельностью. Эта безотлагательность была подчеркнута многими в текущих политических дебатах.

Новые каналы финансирования бизнеса

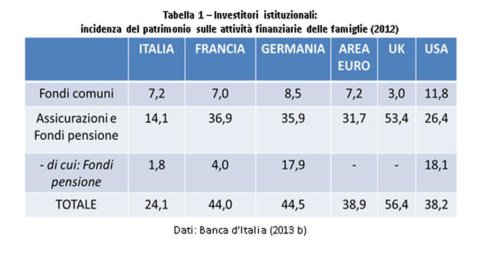

Выявление альтернативных банковскому финансированию каналов следует начинать с наблюдения, что институциональные инвесторы перехватывают значительный объем сбережений домохозяйств, которые могут быть частично направлены в производственную систему. Международное сравнение показывает, что есть возможности для увеличения сбора этих посредников. Кроме того, структура их инвестиций должна эволюционировать в сторону большей диверсификации, учитывая нынешнюю сильную концентрацию инвестиций в государственные облигации.

Со стороны коллекции, доля активов, находящихся под управлением страховых компаний и, прежде всего, пенсионных фондов, по отношению к сбережениям домохозяйств в Италии значительно ниже. по сравнению с другими странами еврозоны, а также с США и Великобританией. Что касается активов, данные за 2012 год показывают, что 66% технических реверсов итальянских страховых компаний инвестируются в государственные облигации. Для пенсионных фондов доля, вложенная в государственные облигации, равна 50%. Таким образом, очевидно, что развитие дополнительных пенсий и большая диверсификация активов в страховом секторе представляют собой возможности, которые следует использовать для направления большей доли сбережений домохозяйств в бизнес.

В этой перспективе важную роль могут сыграть небанковские посредники: они могли бы стать каналом для передачи сбережений от институциональных инвесторов к предприятиям. На самом деле, по своей природе институциональные инвесторы не занимаются отбором компаний для выдачи кредитов, особенно в отношении МСП. Обычно они инвестируют в публично торгуемые ценные бумаги на основе общедоступной информации. Их вложения на финансовом рынке в основном направлены в государственные облигации и корпоративные облигации, выпущенные более крупными компаниями. И наоборот, существуют небанковские посредники, специализирующиеся на оценке компаний: например, фонды прямых и венчурных инвестиций. Этот сектор пережил сокращение в последние годы после финансового кризиса; в настоящее время в Италии он развит гораздо меньше, чем в других европейских странах. Таким образом, существует потенциал для развития этих посредников, которые могли бы привлечь растущие объемы ресурсов от институциональных инвесторов для финансирования даже малых предприятий и инвестиционных проектов на этапе запуска. Кроме того, развитие этого сектора могло бы частично компенсировать историческое отвращение МСП к листингу на фондовой бирже: предоставляя рисковый капитал, фонды прямых инвестиций играют дополнительную роль по отношению к фондовой бирже. Эта роль особенно актуальна в Италии, где фондовый рынок имеет меньший размер по отношению к ВВП, чем в других европейских странах.

Особый тип посредничества, который может быстро начать развиваться, осуществляется специализированными инвестиционными фондами (SIF).. Это инвестиционные фонды, ориентированные на институциональных инвесторов, которые финансируют экспортные кредиты. Компания-экспортер, предоставляющая отсрочку платежа иностранному импортеру, обычно должна передать имеющийся у нее торговый кредит из-за потребности в ликвидности. Учитывая дефицит и стоимость банковского кредита, он может обратиться к SIF, который покупает коммерческий кредит без права регресса, представленный аккредитивом, выданным банком, помогающим импортеру. Таким образом, итальянский экспортер получает ликвидность и избавляется от кредитного риска. SIF покупает актив с ограниченным риском под гарантию банка, выпустившего аккредитив. Кроме того, он может применять методы диверсификации и контроля рисков и, таким образом, предлагать институциональным инвесторам возможность инвестировать в фонд, отвечающий их требованиям по ограничению риска.

Кредитные фонды получили развитие на англо-саксонских рынках. Также в данном случае это операторы, которые действуют по логике паевого инвестиционного фонда. Однако вместо того, чтобы просто покупать ценные бумаги, торгуемые на рынке, они кредитуют предприятия, часто на длительный срок, и держат их до погашения. Это могут быть как вновь выданные кредиты, так и кредиты, уже выданные другим финансовым посредником, который перечисляет их в кредитный фонд. Во втором случае мы, очевидно, имеем дело с секьюритизационной сделкой.

Секьюритизации уделяется большое внимание в текущих дебатах: многие надеются на восстановление рынка ценных бумаг, обеспеченных активами (ABS), в основе которых лежат корпоративные кредиты, а не ипотечные кредиты на недвижимость. Однако к этой технике следует относиться с должной осторожностью. В первую очередь необходимо помнить, что это создает проблему искажения стимулов в сфере кредитного посредничества: практика выдачи кредита с последующей его продажей на рынке снижает стимулы банка к правильной оценке и мониторингу кредитоспособности должника. . Кроме того, секьюритизация часто приводит к появлению сложных финансовых продуктов, которые трудно оценить; тот факт, что эти продукты продаются за пределами организованных рынков, добавляет непрозрачности процессу формирования их цен. Эти характеристики делают ABS уязвимой к внезапным кризисам ликвидности, когда торговля резко сокращается за короткий период времени; это то, что произошло с взрывом финансового кризиса в 2007-2008 годах.

Чтобы избежать повторения ошибок недавнего прошлого, Совет по финансовой стабильности и IOSCO признали необходимость гармонизации правил на международном уровне в соответствии с определенными принципами. Во-первых, удержание риска: посредник, который продает кредиты, лежащие в основе выпуска ABS, должен держать часть (не менее 5%) кредитов в своем балансе. Во-вторых, прозрачность: эмитенты ABS должны предоставлять инвесторам достаточную информацию для оценки их риска; профессиональные инвесторы должны иметь возможность самостоятельно проводить стресс-тестирование данных финансовых продуктов, получая информацию, аналогичную той, которая предоставляется рейтинговым агентствам.