Несмотря на общие удовлетворительные темпы роста, Бразилия переживает сложную экономическую ситуацию. Чтобы противостоять возобновлению инфляции, в 2011 году бразильские власти четыре раза повысили базовую ставку (SELIC), что сделало Бразилию одной из стран мира с самыми высокими процентными ставками (номинальными и реальными). Высокий уровень процентных ставок привлекает растущие потоки капитала, при этом влияние на внутренний спрос лишь частично нейтрализуется.

Если такая ситуация сохранится, это может иметь неблагоприятные последствия для долгосрочного процесса развития страны.

Прежде всего потому, что для охлаждения внутреннего спроса власти резко сокращают капитальные затраты, ослабляя инвестиционные возможности страны в масштабных проектах. Во-вторых, потому, что удорожание реала значительно ослабляет экспортные возможности промышленной продукции, тем самым замедляя и затрудняя промышленное развитие страны, подчеркивая ее сырьевую направленность. В-третьих, потому что особенно интенсивное развитие кредитования (средняя годовая ставка близка к 25% за последние пять лет) явно затрудняет точный отбор клиентов.

В последние годы Бразилия продемонстрировала значительный потенциал роста. По сравнению с 2006 г. ее экономическое значение увеличилось в реальном выражении почти на четверть, что меньше, чем в Китае и Индии, но значительно лучше, чем в среднем по миру (+18%), и даже больше, чем в зоне евро (менее 3%). . . . Тем не менее, нынешняя ситуация особенно тяжелая. В своем последнем обновлении прогноза (июнь 2011 г.) МВФ выдвигает гипотезу о замедлении роста этой страны с 7,5% в 2010 г. до 4,1% в текущем году, до 3,6% в 2012 г.

Однако эти данные не свидетельствуют об особой критичности сложившейся ситуации: с одной стороны, потому, что экономический рост, достигнутый в 2010 г., явно исключительный (самый высокий с 1986 г.), отчасти отражающий умеренный спад (-0,6%) прошлого года; с другой стороны, поскольку прогноз темпов роста на 2011 и 2012 годы в любом случае является хорошим окончательным балансом для Бразилии, выше, чем в долгосрочной перспективе (в среднем +3,4% в период с 1992 по 2008 год) и в значительной степени соответствует этому прогнозу. лет, предшествовавших международному экономическому кризису (+4,2% в период с 2002 по 2008 год).

Деликатность ситуации скорее подчеркивается динамикой Selic, ставкой, по которой центральный банк завершает очень краткосрочные операции рефинансирования. В первой половине 2011 года эта базовая ставка была увеличена в четыре раза и доведена до 12,25%. Повышение было сделано в ответ на возобновление инфляции, которая с апреля прошлого года находится выше верхней границы коридора, установленного в 2004 году (4,5% +/- 2%).

Чтобы понять, почему уровень инфляции, близкий к 7%, побудил власти начать жесткое ужесточение денежно-кредитной политики, необходимо помнить, что экономическое развитие и политическая стабильность Бразилии вот уже более десяти лет находятся под угрозой из-за абсолютно неконтролируемого : между 1992 и

В 2002 г. годовой уровень инфляции в Бразилии превысил 100%, а падение ниже двузначного значения произошло только в 2004 г. Следует также добавить, что, как это часто бывает, официальный уровень инфляции представляет собой синтез очень разных ценовых тенденций. В случае Бразилии рост цен на товары, подлежащие регулированию, очень ограничен (чуть выше 3%), в то время как рост цен на товары, регулируемые рыночной динамикой, уже некоторое время превышает 7%, а цены на продукты питания значительно превышают этот уровень. . Учитывая, что значительная часть населения (от четверти до пятой части) по-прежнему живет в условиях абсолютной бедности, понятно, что охлаждение инфляционных процессов является безусловным политическим приоритетом.

Более того, после недавнего повышения процентные ставки (номинальные и реальные) в Бразилии являются одними из самых высоких в мире. Отсюда его растущее значение в качестве места назначения для операций керри трейд, термин, который определяет деятельность финансовых операторов, стремящихся использовать большие различия, обнаруживаемые между процентными ставками в различных регионах мира, путем инвестирования в страны/деятельности с высокой доходностью средств, привлеченных в страны с низкими процентными ставками. Чтобы обуздать этот нежелательный и крайне неустойчивый приток капитала, в конце прошлого года бразильские власти утроили (до 6,0%) налог на покупку облигаций иностранными инвесторами, мера, которая с начала 2011 года была распространена на все операции по иностранным займам. со сроком действия менее двух лет.

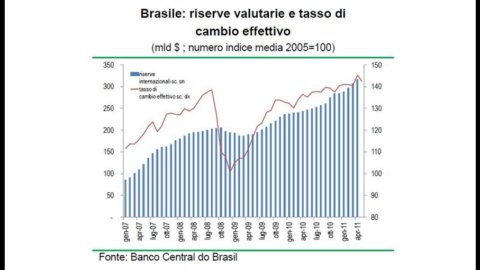

Несмотря на эти сдерживающие меры, приток капитала продолжает оставаться интенсивным: официальные резервы, составлявшие 194 миллиарда долларов на начало 2009 года, выросли до 239 миллиардов долларов в начале 2010 года и 317 миллиардов долларов на конец апреля прошлого года; реал, со своей стороны, подвергся интенсивному процессу переоценки (с начала 2009 г. по май прошлого года эффективный обменный курс вырос более чем на 35%).

Быстрое восстановление контроля над этой экономической динамикой чрезвычайно важно для Бразилии. Не нарушая последовательности «рост инфляции? рост процентной ставки? приток капитала из-за рубежа? дополнительный стимул для внутреннего спроса? новый рост инфляции» Бразилия рискует поставить под угрозу, с точки зрения количества и качества, текущий процесс развития.

Во-первых, относительная неэффективность административного вмешательства и денежно-кредитной политики в снижении внутреннего спроса привела к тому, что власти также стали использовать рычаги государственного бюджета. Первичный государственный излишек (т. е. за вычетом расходов на проценты, выплачиваемые по государственному долгу) вырос до 2011% в начале 3,3 года из-за увеличения налогового сбора, при этом текущие расходы выросли двузначными числами, а расходы на инвестиции вместо этого значительные сокращения. Сокращение государственных капиталовложений оказывает прямое влияние на перспективы роста, как за счет замедления развития инфраструктуры страны, так и потому, что до сих пор только государственный субъект и иностранный бизнес продемонстрировали эффективную инвестиционную способность в крупномасштабных проектах.

Во-вторых, продолжающаяся ревальвация реала значительно ослабляет экспортные возможности промышленной продукции и, следовательно, замедляет и затрудняет промышленное развитие страны. Хотя с точки зрения добавленной стоимости удельный вес бразильской обрабатывающей промышленности в общемировом объеме значительно вырос (с 2 % в 2000 г. до 3,2 % в 2010 г., что несколько меньше, чем в Италии (3,4 %), ревальвация реалов еще больше подчеркивает призвание Бразилия как экспортер сырья, а не как промышленно развитая страна. В общем годовом экспорте в апреле 2011 г. доля готовой продукции составила 38% (58% в 2000 г.) против 46% сырья и около 15% полуфабрикатов. Этот преобладающий профиль экспортера сырья (в частности, сои и железа) отчетливо проявляется в торговле с Китаем, который с 2009 года является основным торговым партнером Бразилии. Если общий торговый баланс в 2010 году был в пользу Бразилии чуть более чем на 5 миллиардов долларов, то только по промышленным товарам он был в пользу Китая почти на 24 миллиарда долларов (меньше чем 1 миллиард долларов семь лет назад). Кроме того, прямые инвестиции Китая в Бразилию (2010 млрд долларов из 17 млрд долларов в 48 г.) почти исключительно направлены на секторы, связанные с повышением стоимости сырья.

По оценке МВФ, недавний экономический успех Бразилии настолько тесно связан с сырьем, что, если бы мировые цены на эти продукты вернулись к уровню 2005 года, дефицит счета текущих операций сократился бы с нынешних 2,3% до 5% ВВП. , таким образом превысив 100 млрд. Наконец, если вы прокрутите список 150 самых важных компаний мира1, вы найдете шесть названий, относящихся к Бразилии: три — банки, одно — ведущего производителя напитков в Латинской Америке. Эта позиция Бразилии в мировом экономическом контексте может еще больше укрепиться в ближайшем будущем благодаря началу эксплуатации крупных нефтяных месторождений, открытых чуть более двух лет назад у побережья. Несмотря на относительно высокие затраты на добычу, эти месторождения оцениваются в пределах от 60 до 100 миллиардов баррелей. Таким образом, за короткий промежуток времени Бразилия может перейти из состояния нетто-импортера нефти (около 2009% ее потребления в 15 г.) в одного из крупнейших экспортеров. в то время как оставшиеся два названия (безусловно, самые важные) - это название национальной нефтяной компании (Petrobras) и название горнодобывающей компании (Vale).

В-третьих, экономическая ситуация вызывает перекосы на финансовом рынке и рискует ослабить национальную банковскую систему. Применительно к финансовому рынку следует отметить, что быстрый рост процентных ставок, с одной стороны, побуждает эмитентов сокращать дюрацию выпусков, а с другой – побуждает инвесторов подписываться на плавающие процентные ставки. или ценные бумаги с фиксированной процентной ставкой на уровне, достаточном для покрытия финансового риска.

Банковская система Бразилии все еще относительно невелика. Отношение банковских кредитов к ВВП составляет 53%, что соответствует уровню Индии и далеко от уровня, зафиксированного в Китае. Из общего числа около 200 миллионов жителей почти 80 не имеют отношения к банкам. Существует более 2000 кредитных организаций, при этом на первую пятерку приходится около двух третей от общего числа по совокупным активам. Из пяти крупнейших групп две контролируются государством, две полностью в частных руках, одна входит в состав крупной иностранной банковской группы. Три из десяти крупнейших банковских групп Бразилии являются иностранцами.

Развитие банковской деятельности в последние годы было особенно интенсивным: в период с 2006 по 2010 год кредиты росли в годовом исчислении, близком к 25%. С намерением замедлить эту динамику в конце 2010 года центральный банк увеличил норму резервирования по сберегательным депозитам (с 15% до 20%) и по беспроцентным депозитам (с 8% до 12%). Несмотря на эти ограничительные меры, в конце апреля прошлого года объем банковских кредитов вырос на 21% в годовом исчислении, с пиками, близкими к 50% в случае ипотечных кредитов (значение которых, однако, все еще очень ограничено, 4% ВВП и менее 9% от общего объема кредита).

Поддержание удовлетворительного качества кредитного портфеля при таких темпах роста кредита затруднено. Тем более в стране, где мало информации, позволяющей установить надежность клиента. В апреле 4,9% кредитов (6,1% по потребительским кредитам, 3,7% по бизнес-кредитам) имели просрочку платежа более 90 дней. По оценкам, к концу года все эти дефолты могут составить 8% от общего объема кредитов.