Долгие годы финансово-экономического кризиса еще больше подчеркнули важность диверсификации источников финансирования для компаний в зоне евро. Слабая динамика банковского кредитования производственного сектора и приписываемые ей последствия на нынешней фазе неуверенного восстановления возродили интерес к теме, которая, по правде говоря, всегда присутствовала в экономических дебатах. Одним из критических моментов отношений между банком и компанией является высокая зависимость производственных реалий от банковского кредита как почти исключительного поставщика финансовых ресурсов, в частности для малых и средних предприятий.

Последнее исследование ЕЦБ о доступе МСП к кредитам показывает, что в зоне евро в целом в контексте внешних источников финансирования банковское дело имеет первостепенное значение для более чем половины компаний (55%), за которым следует лизинг. / договоры купли-продажи в рассрочку (44%), различные субсидии (в виде гарантий или государственных интервенций) и товарный кредит. Выбор других видов финансирования делает лишь небольшой процент компаний, в то время как собственные средства актуальны только для 25% компаний. В целом МСП основных стран еврозоны (за исключением Германии) продолжают указывать на растущую потребность в банковских кредитах и, в частности, в кредитных линиях и/или овердрафтах по текущим счетам.

Производственная система, связанная почти исключительно с направлением банковского кредита, показала всю свою непрочность в течение длительного периода кризиса. Большая диверсификация источников финансирования могла бы быть преимуществом как для бизнеса, так и для кредитной системы: разделение рисков фактически привело бы к снижению уязвимости обоих операторов, первого к потрясениям банковской системы, а второго к потрясениям банковской системы. цикл экономический. Однако, если взглянуть на европейскую предпринимательскую панораму, характеризующуюся 99,8% малых и средних предприятий, из которых 92,6% являются микро (с менее чем девятью работниками), можно представить, насколько часто локальный характер собственности затрудняет поиск финансирования за пределами обеих стран. традиционный банковский канал и региональные или даже национальные границы.

В зоне евро анализ кредитов по происхождению показывает (2015-й квартал 95 г.), что для частного сектора 95% кредитов поступило от институтов валютного союза; в различных европейских странах подтверждается высокая концентрация кредита, полученного внутри национальных границ, с долей в пределах от 99 до 90% в большинстве стран; лишь несколько более низкие значения наблюдаются в Бельгии (94), Германии (91), Ирландии (93), Кипре (52), Люксембурге (84), Мальте (88), Нидерландах (90) и Австрии (6). И наоборот, межбанковские кредиты более диверсифицированы с точки зрения географического происхождения: те, кто находится за пределами зоны евро, фактически составляют четверть от общего объема кредитов, при этом процентная доля варьируется от 77% в Финляндии до XNUMX% в Бельгии.

Недавнее исследование Европейской комиссии о высокой концентрации кредитов внутри страны показало, что в странах с сильным присутствием МСП (например, в зоне евро) было бы лучшее распределение риска и меньшая подверженность последствиям недавний кризис, если бы предприятия смогли получить кредиты не только в местных кредитных учреждениях. Согласно тому же исследованию, оптимальный результат будет получен за счет кредитов, предоставленных банками, действующими в странах, отличных от запрашивающих компаний, а не в ситуации, когда банки финансируют местную клиентуру, приобретая кредиты, полученные от банков в других странах.

В настоящее время структура обязательств компаний основных стран еврозоны демонстрирует широко распространенную недокапитализацию: доля собственных средств в общей сумме обязательств фактически колеблется от 31% итальянских до 43% испанских; Франция и Германия находятся примерно в середине этого диапазона с процентами 32% и 36% соответственно. В частности, по данным архива БАСН, в сфере пассивов задолженность перед кредитными организациями колеблется от 12% во Франции до 18% в Испании, проходя примерно через 15% в Германии и Италии. В случае МСП доля средств, причитающихся банкам, еще выше: 20% для компаний с оборотом до 50 млн евро и даже больше для компаний с оборотом до 10 млн евро.

По отношению к общему финансовому долгу обязательства, заключенные МСП с кредитными учреждениями, демонстрируют еще больший вес: в Германии и Испании их доля приближается к 65%, а в Италии превышает 78%; аналогичный показатель для Франции останавливается на уровне 54%.

СОЮЗ РЫНКОВ КАПИТАЛА

Для поощрения диверсификации и расширения источников поставок компаний (в частности, малых и средних предприятий, стартапов, инновационных компаний) в прошлом году был запущен амбициозный проект по интеграции рынков капитала в рамках плана Юнкера. Цель состоит в том, чтобы добиться в европейских странах, среди прочего, лучшего доступа к кредитам, расширения числа инвесторов и большего развития рынка секьюритизированных кредитов.

Из сравнения с рынком США, где уже некоторое время компании широко используют рыночные инструменты для финансирования, становится очевидным, что в Европе было бы достаточно места, чтобы направить компании к альтернативным формам финансирования банковскому кредиту. По данным Еврокомиссии, например, средние американские компании получают за счет выпуска ценных бумаг поставки в пятикратном объеме больше, чем их европейские коллеги; тогда было подсчитано, что если бы рынок венчурного капитала в Европе был бы так развит, как американский за последние 5 лет, компании ЕС могли бы рассчитывать на дополнительные ресурсы примерно на 90 миллиардов; кроме того, предполагается, что восстановление «качественного» рынка секьюритизации (который вернется на уровень, равный докризисному уровню) приведет к увеличению средств на более чем 100 млрд, из которых около 20 для МСБ.

Фактически, взгляд на размер капитализации некоторых фондовых рынков дает представление о различной артикуляции финансирования: в 2014 г. в США и Великобритании капитализация фондового рынка достигла 140% ВВП, в Европе – остановился на уровне 57%, при этом Германия и Италия ниже этого порога (52 и 30%), а Франция и Испания выше 70%. Уровни, относящиеся только к нефинансовым компаниям, снижаются до 19,3% в Италии, 35,2% в Испании, 41,8% в Германии, 62,5% во Франции.

Помимо более низкой капитализации листинговых компаний, европейский фондовый рынок в настоящее время показывает рыночную стоимость, т.е. соотношение между рыночной стоимостью и балансовой стоимостью ценных бумаг, намного ниже, чем американский с коэффициентом 1,8. для нашей области и 2,7 для США. Кроме того, листинг нефинансовых компаний в Европе остается крайне ограниченным явлением и прерогативой более крупных компаний. Учтите на самом деле, что среди средних предприятий (с оборотом = 50 миллионов) процент котирующихся на фондовой бирже колеблется от 0,4% в Италии до 1,8% в Соединенном Королевстве.

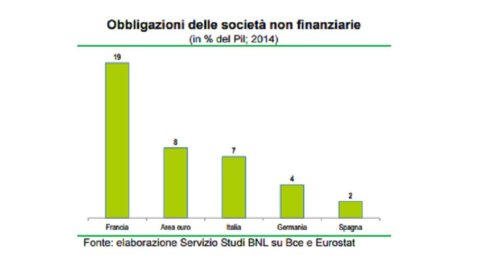

Финансирование за счет размещения долговых обязательств также имеет возможности для расширения по сравнению с более развитым рынком США, несмотря на тот факт, что в последние годы наблюдался рост, в основном благодаря избытку денежной ликвидности и резкому снижению процентных ставок. В США за последние десять лет влияние корпоративных облигаций на ВВП увеличилось на 7 процентных пунктов, достигнув примерно 30% в 2014 г.; в зоне евро он останавливается на уровне 8%, что всего на 2 п.п. выше, чем в 2004 г.

В основных странах ЕС относительно значительное влияние на ВВП наблюдается только во Франции (19%), в то время как Италия, Германия и Испания расположены ниже среднего значения по региону, регистрируя долю 7,4%, 4% и 2%. %, соответственно.

В сентябре прошлого года Джонатан Хилл (уполномоченный, ответственный за финансовую стабильность, финансовые услуги и союз рынков капитала) представил план действий, касающийся CMU, содержащий ряд мероприятий, направленных на реализацию проекта к 2019 году. лет с целью создания дополнительных возможностей для инвесторов, устранения препятствий для трансграничных инвестиций, продвижения более сильной и надежной финансовой системы, а также углубления финансовой интеграции и усиления конкуренции.

Меры, которые необходимо принять немедленно, касаются 1) создания нормативно-правовой базы для простой, прозрачной и стандартизированной секьюритизации (STS), 2) внесения поправок в директиву Solvency II для уменьшения суммы капитала, который страховые организации должны иметь для покрытия долга. и долевые инструменты для инфраструктурных проектов, 3) на публичные консультации по правилам как европейских фондов венчурного капитала (EuVECA), так и социального предпринимательства (EuSEF).