Своего рода Трудности перевода продолжается между центральными банками и финансовыми рынками относительно инфляции. Центробанки продолжают повторять, что они хотят, чтобы она была выше. Рынки опасаются, что она станет слишком высокой. Результат: вечный йо-йо в долгосрочных ставках.

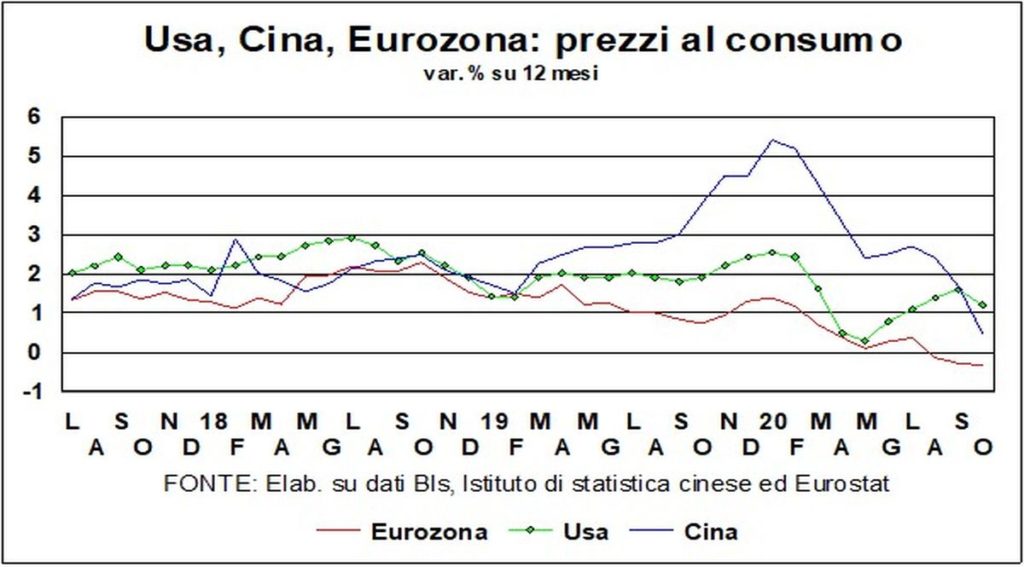

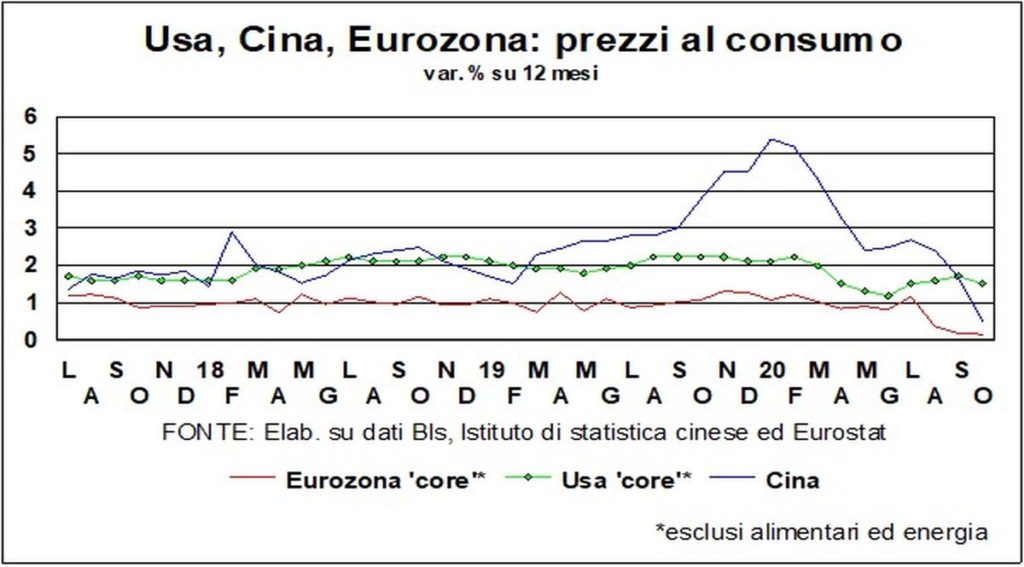

Помимо желаний-целей и страхов, что такое инфляция и как она будет проходить? Цифры говорят, что он явно всегда низкий. Действительно, если рассматривать три крупнейшие экономики мира, а именно США, Китай и Еврозону, в октябре она даже упала. В США годовое изменение потребительских цен снизилось с 1,4% до 1,2%; i Китай с 1,7% до 0,5%; в Еврозоне он оставался стабильным на уровне -0,3%.

Конечно, для большей аналитической точности следуетпосмотрите на другие индикаторы и другие вариантыболее короткий диапазон. Например, в США ФРС рассматривает неявный индекс цен частного потребления в менее волатильной версии (таким образом, исключая энергию и продукты питания); а за последние четыре месяца эти цены выросли на 0,2–0,3% конъюнктурно, что означает примерно 2,5% в годовом исчислении.

В 'ЕврозонаИ наоборот, потребительские цены, исключая свежие продукты питания и энергоносители, которые являются индикатором, одобренным ЕЦБ, составляют 0,4% в годовом исчислении, однако ниже 1,3% в июле. За последние четыре месяца они выросли на 0,5%, что составляет чуть более 1% в годовом исчислении.

Таким образом, при ближайшем рассмотрении инфляция оказывается менее низкой. Напротив, это даже выглядело бы нормально В США. За исключением того, что там арендная плата имеет большое значение, и за вычетом этих (которые поддерживаются постоянно сохраняющейся тенденцией рынка недвижимости: i цены на жилье увеличиваться примерно на 6% в год) годовая скорость должна быть снижена на полпроцента.

Короче, просмотр в зеркало заднего вида прошлого тренда, инфляция ниже желаний центральных банков и, конечно, еще недостаточно, чтобы беспокоить рынки и граждан.

Можно сказать, что эти данные не отражают реальная ситуация в условиях пандемии. На самом деле сделки по некоторым товарам и услугам практически исчезли или являются аномально низкими, поэтому их зарегистрированные цены не имеют большого значения. Что произойдет, если мы скорректируем индексы цен, чтобы увидеть, что сегодня наиболее важно в корзине фактического потребления? В совсем недавнем исследовании МВФ несколько акробатически говорится, что инфляция будет около на две десятых пункта выше во время блокировки, когда произошла массовая реорганизация покупательской корзины. И это, казалось бы, доказывает правоту инвесторов. Но мы всегда говорим о десятичных дробях, а не о процентных пунктах!

Однако центральные банки и рынки живут, пытаясь понять Что случится в будущем. А вот и трудная часть. Потому что ни у кого нет навыков волшебника Мерлина. Здравый смысл, однако, всегда является отличным компасом.. Исходя из твердого принципа: недостаточно иметь инфляцию, чтобы цены росли. Должна быть запущена спираль между всеми ценами, включая стоимость рабочей силы. И здравый смысл говорит, что эта спираль никогда не может начаться, пока есть много людей вокруг (лучше: взаперти дома) ищут работу. Мы находимся, то есть, в том контексте, который однажды подытожил Джанни Аньелли, отвечая журналисту одной из своих запоминающихся и едких шуток, произнесенных с мягким «р»: «Смотрите, проблема не в стоимости, а в рабочем месте.

Это займет лет, чтобы вернуть занятость на допандемический уровень. А пока нам придется бойтесь дефляции больше, чем инфляции. Особенно из-за огромной и беспощадной («Economie politique: Science sans intrailles», т. е. бездушной, по Гюставу Флоберу) конкуренции, которая новые технологии они выступают против старых способов производства и продажи и того, что сотни миллионов людей они поступают с нами, живущими в небольшой богатой части планеты.

Il маятник разума остается твердо на стороне центральных банков. Инвесторы возражают, что только инфляционная волна поможет уменьшить бремя горы государственного долга который накапливается повсюду. Но одно дело — цель и желание правительств ввести инфляционный налог, другое — против возможности его ввести. И эта пауза, или диафрагма, как назвал бы ее Кейнс, гарантирует нам, что низкая инфляция останется с нами на долгие годы вперед.

Знак нищеты, а не изобилия. Рынки должны вооружиться лучшим словарем, если они не хотят продолжать делать ошибки в переводе.