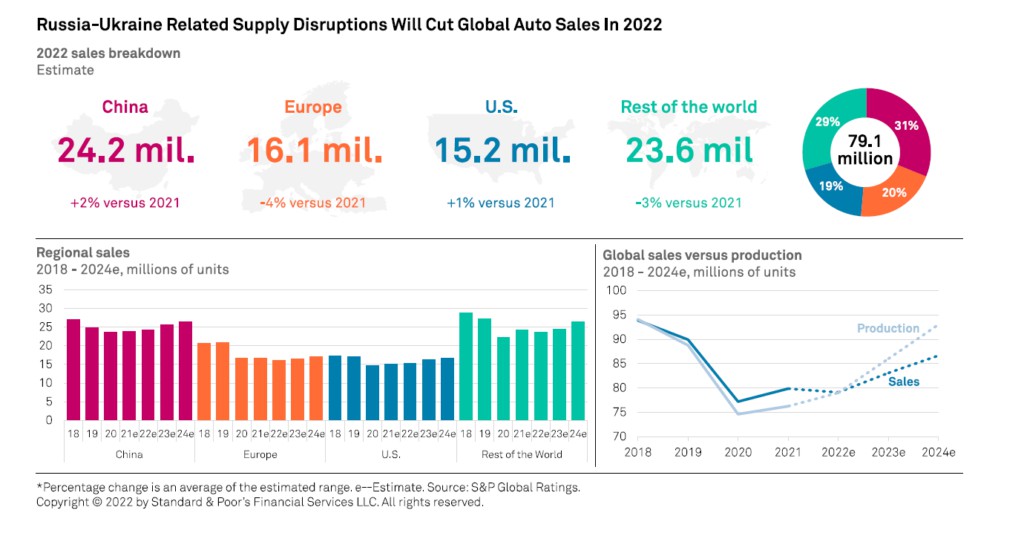

Perang di Ukraina dan sanksi ekonomi terkait akan berdampak negatif pada pasar mobil duniaterutama pada yang Eropa. Inilah yang muncul dari aAnalisis Peringkat Global S&P bahwa untuk tahun 2022 diharapkan terjadi penurunan pasar mobil global sebesar 2% dibandingkan dengan tahun 2021 menjadi 79,1 juta unit, padahal sebelum perang diharapkan terjadi pertumbuhan antara 4% dan 6%. Penyebabnya, jelas penelitian tersebut, secara tidak langsung terkait dengan konflik yang menyebabkan masalah logistik dan rantai pasokan, kekurangan komponen kendaraan yang penting - termasuk produksi wiring harnesses di Ukraina - dan kekurangan bahan mentah. Masalah yang menambah rantai pasokan yang sudah tertekan akibat pandemi dan krisis semikonduktor. Either way, agensi mengharapkan penjualan EV untuk terus meningkat tahun ini, mencapai 15-20% dari armada global pada tahun 2025.

Secara khusus, S&P memperkirakan pada tahun 2022 pasar otomotif di Eropa akan mencatat penurunan sebesar 4% dibandingkan tahun 2021 menjadi 16,1 juta unit. Sedangkan pasar China – yang relatif terlindung dari inflasi – diperkirakan akan kembali tumbuh sebesar 2% menjadi 24,2 juta unit. Untuk Amerika Serikat, perkiraannya adalah pertumbuhan 1% menjadi 15,2 juta. Untuk seluruh dunia, perkiraan S&P penjualan turun 3%. menjadi 23,6 juta unit.

Pasar mobil global: masalah logistik dan pasokan

Gangguan rantai pasokan global dan inflasi akibat kekurangan bahan baku merupakan risiko nyata bagi industri otomotif. Produsen peralatan asli (OEM) yang berbasis di Eropa telah menghentikan produksi di beberapa pabrik. Secara khusus, gangguan pasokan komponen otomotif penting dari wilayah tersebut, termasuk produksi wire harnesses di Ukraina, potensi kekurangan bahan seperti paladium dan kenaikan harga baja, tembaga, aluminium, dan nikel merupakan risiko utama industri untuk tahun 2022.

Selain itu, produksi kendaraan ringan dapat berjuang untuk melampaui tingkat sebelum pandemi pada tahun 2023, menurut analis S&P. Gempa baru-baru ini di Jepang dan penangguhan produksi di pabrik semikonduktor Renesas menimbulkan risiko penurunan lebih lanjut terhadap hipotesis sebelumnya tentang pasokan yang lebih seimbang dan permintaan dinamis untuk chip pada pertengahan 2023. Di satu sisi, pemulihan bertahap di sisi penawaran diharapkan, di sisi lain, permintaan akan berkurang karena meningkatnya biaya hidup, terutama di Eropa dan Amerika Serikat.

Isu-isu kritis dalam pasokan

Gangguan pasokan energi atau guncangan harga juga dapat berdampak pada produksi dan permintaan mobil global. Konflik tersebut dapat memiliki implikasi material bagi pasar Eropa karena ketergantungan eksternalnya pada bahan mentah, gas, dan minyak. Tidak hanya memicu lonjakan harga komoditas dan energi yang belum pernah terjadi sebelumnya, tetapi juga akan menyebabkan ketidakpastian yang berkepanjangan tentang bagaimana Komisi Eropa akan melaksanakan strategi Repower EU untuk mengakhiri ketergantungan Eropa pada gas Rusia.

“Berdasarkan perkiraan yang sangat awal, ini akan menciptakan a kekurangan energi jangka pendek, mengarah ke penjatahan. Pemasok mobil akan mendapati diri mereka harus mengganti pemasok Rusia dalam situasi kekurangan pasokan dan biaya transportasi yang tinggi.

Ada beberapa implikasi kredit jangka pendek untuk beberapa produsen dan pemasok mobil global. Karena persediaan global tetap pada rekor terendah, pembuat mobil mendapati diri mereka harus memenuhi pesanan dengan waktu tunggu yang tidak pernah lebih lama. Dan sepanjang tahun 2022, industri otomotif akan terus didominasi masalah pasokan.

Dampak gabungan dari volume produksi yang sedikit lebih tinggi pada tahun 2022 dan harga yang lebih tinggi mungkin tidak sepenuhnya mengimbangi inflasi biaya. Akibatnya, agensi mengharapkan untuk melihat tekanan pada margin dan arus kas selama dua tahun ke depan. Dalam lingkungan pasar ini, pemasok mobil akan terus berjuang untuk melewati kenaikan biaya produksi di luar perjanjian kontraktual dengan pembuat mobil dan harus beradaptasi dengan tren baru, seperti sumber langsung semikonduktor dan bahan baku.

Pasar listrik menantang krisis

Mungkin ada momentum yang lebih lemah untuk mobil listrik pada tahun 2022 dan 2023 karena kejutan harga nikel dan bahan khusus baterai lainnya yang tidak dapat dilindung nilai, seperti litium. Menurut data dari database EV-Volumes, dalam dua bulan pertama tahun 2022, penjualan kendaraan listrik tumbuh sebesar 94% dibandingkan periode yang sama tahun 2021 di 15 pasar global yang paling relevan, sementara total pertumbuhan penjualan mobil penumpang datar.

Di Eropa, penjualan meningkat sebesar 35% terhadap penurunan 4,3% untuk mobil penumpang. Kendaraan listrik sekarang menyumbang 20,7% dari armada kendaraan ringan, dan analis S&P memperkirakan mereka akan mencapai lebih dari 30% pada tahun 2025. Momentum dalam penjualan kendaraan energi baru China tetap solid, didukung oleh stimulus pemerintah yang sedang berlangsung dan meningkatnya penerimaan pelanggan ( penjualan EV baru meningkat 155% dari tahun ke tahun dalam dua bulan pertama tahun 2022 dan menyumbang hampir 18% dari total penjualan mobil).

Di Amerika Serikat, pangsa pasar gabungan mobil listrik dan hibrida plug-in (menampilkan penggerak listrik dan pembakaran internal) mencapai 5,5% dalam dua bulan pertama tahun 2022 dibandingkan dengan 4,2% pada periode yang sama tahun 2021. Momentum positif konsisten dengan perkiraan agensi sebelumnya bahwa mereka akan melampaui 15% pasar pada tahun 2025.

Pasar mobil: pemotongan tajam dalam produksi secara global

Bukan hanya penjualan sektor otomotif yang terkena dampak konflik, tapi juga produksinya. Di wilayah Rusia, beberapa pabrik produksi telah berhenti dan selama beberapa bulan ke depan, sebagai akibat dari sanksi tersebut, kegiatan produksi akan berlanjut dengan volume yang berkurang secara signifikan dibandingkan perkiraan awal.

Analisis oleh S&P Global Mobility agency menegaskan bahwa, secara global, hal itu memang diharapkan pemotongan 2,6 juta unit untuk tahun 2022 dan 2023 mengenai volume produksi sektor otomotif, dimana 1,7 juta di antaranya untuk pasar Eropa. Analis memperkirakan total 81,6 juta unit diproduksi selama 2022 dan 88,5 juta unit pada 2023. Secara keseluruhan, dibandingkan perkiraan sebelumnya, perkiraan baru lebih rendah 5,2 juta unit.

Penurunan permintaan, penyusutan pasokan, dan krisis chip yang memburuk mengancam akan menyebabkan krisis produksi kendaraan global. Lalu ada elemen lain yang tidak terkait dengan konflik dan berisiko memperburuk krisis chip dalam jangka pendek. Di sana gelombang baru kasus Covid-19 di Cina menyebabkan blok produksi industri di bagian utara negara di mana kawasan industri yang sangat penting untuk sektor semikonduktor berada, seperti Shenzhen dan Changchun.