2013 সালের প্রথম কয়েক মাসে ক্রেডিট ক্রাঞ্চের ঘটনা আরও খারাপ হয়েছে: কোম্পানির সংখ্যা যারা রেশনের অভিযোগ করে, বিশেষ করে ছোটদের মধ্যে, ক্রমাগত বাড়ছে। এই প্রপঞ্চ, সম্মেলনের সময় আবির্ভূত "বৃদ্ধির জন্য একটি অর্থ" দ্বারা উন্নীত মিলানের সার্কোলো ডেলা স্ট্যাম্পায় কোমোইয়ের সহযোগিতায় সার্কোলো আরইএফ রিসারচে, এটি অত্যন্ত উচ্চ অর্থনৈতিক এবং সামাজিক ব্যয় উপস্থাপন করে এবং ইতালির পাশাপাশি অন্যান্য ইউরোপীয় দেশগুলিতে চলমান মন্দাকে আরও খারাপ ও দীর্ঘায়িত করতে অবদান রাখে। তথ্য নিজেদের জন্য কথা বলে: ব্যবসার জন্য ব্যাঙ্ক ঋণের পরিবর্তনের হার এখন এক বছরেরও বেশি সময় ধরে, সমস্ত আকারের বিভাগের জন্য নেতিবাচক। যাইহোক, ব্যাংক অফ ইতালি (2013) এর আর্থিক স্থিতিশীলতার প্রতিবেদনে রিপোর্ট করা তথ্যগুলি ইঙ্গিত করে যে ছোট এবং মাঝারি আকারের উদ্যোগগুলি হল সেইগুলি যেগুলি আরও তীব্রতার সাথে রিপোর্ট করে যে তাদের রেশন দেওয়া হয়েছে৷ তদুপরি, বিভিন্ন আকারের শ্রেণির ঋণে প্রদত্ত সুদের হারের মধ্যে ব্যবধানও 2012 সালের শুরু থেকে বৃদ্ধি পাচ্ছে।. এখানে অধ্যাপকের বক্তব্য অ্যাঞ্জেলো বাগ্লিওনি, আরইএফ রিসারচে, কোমোই গ্রুপের সহযোগিতায় সম্মেলনের সময়।

ক্রেডিট ক্রাঞ্চ শুধুমাত্র ঋণ সরবরাহের সীমাবদ্ধ অবস্থার সাথে সম্পর্কিত একটি ঘটনা নয়, এটি ব্যবসায়িক বিনিয়োগের হ্রাস এবং এর ফলে ঋণের চাহিদা হ্রাসকেও প্রতিফলিত করে। যাইহোক, ইউরোপীয় সেন্ট্রাল ব্যাংক দ্বারা ইউরো এলাকা এবং আমাদের দেশের জন্য ব্যাংক অফ ইতালির দ্বারা পরিচালিত সমীক্ষাগুলি নির্দেশ করে ক্রেডিট সরবরাহের শর্ত কঠোর করা, যার প্রো-সাইক্লিক্যাল প্রভাব অনস্বীকার্য।

2012 কে প্রথম বছর হিসাবে চিহ্নিত করা হয় যেখানে ব্যাঙ্ক ঋণের পতন শুধুমাত্র "ঝুঁকিপূর্ণ" হিসাবে শ্রেণীবদ্ধ সংস্থাগুলিকে প্রভাবিত করে না। (বাজেট সূচকের উপর ভিত্তি করে), কিন্তু এমনকি যারা "সুস্থ" বা "সুরক্ষিত" বলে বিবেচিত হয়, আগের দুই বছরে যা ঘটেছে তার বিপরীতে। এটি একটি ক্রেডিট সীমাবদ্ধতা নির্দেশ করে যা ভাল আয় এবং মূলধনের অবস্থার সাথে কোম্পানিকে শাস্তি দেয়; এই সংস্থাগুলিকে আর্থিক সীমাবদ্ধতার কারণে তাদের কার্যকলাপ হ্রাস করতে হবে তা বর্তমান পরিস্থিতির একটি বিশেষভাবে অদক্ষ ফলাফল।

ক্রেডিট সংকটের প্রধান নির্ধারক ব্যাংকিং কার্যকলাপের সাথে যুক্ত ঋণ ঝুঁকি বৃদ্ধির মধ্যে নিহিত. ব্যাঙ্ক ঋণের ডিফল্ট হারের তথ্য থেকে দেখা যায়, 2012 সালে এই সূচকটি ব্যবসার ক্ষেত্রে একটি ঊর্ধ্বগতি অনুভব করেছিল, যা 2008-2009 সঙ্কটের সময় ইতিমধ্যেই ঘটে যাওয়া শক্তিশালী বৃদ্ধিকে যোগ করেছে। পরিবারের সূচকটি আরও স্থিতিশীল, কিন্তু গত দশকের তুলনায় গত তিন বছরে তা এখনও বেশি। ক্রেডিট প্রদানের শর্ত কঠোর করা হল তাদের ব্যবসার ঝুঁকি বাড়াতে ব্যাঙ্কের প্রতিক্রিয়া।

সামনের দিকে তাকালে এটা ভাবা কঠিন যে আমাদের দেশ ব্যাংক ঋণের ঘাটতির এই অবস্থা থেকে দ্রুত বেরিয়ে আসতে পারবে. এটি কেবলমাত্র উল্লিখিত অর্থনৈতিক কারণে নয়, অন্যান্য কারণেও। তাদের মধ্যে, এটি অবশ্যই মনে রাখতে হবে ইতালীয় ব্যাংকিং ব্যবস্থা দীর্ঘকাল ধরে একটি উচ্চ তহবিল ফাঁক দ্বারা চিহ্নিত করা হয়েছে: গ্রাহকদের কাছ থেকে অর্থায়নের তুলনায় গ্রাহকদের অতিরিক্ত ঋণ (পরিবার এবং ব্যবসা)। এই স্ট্রাকচারাল ডেটাম ইতালীয় ব্যাঙ্কগুলিকে আন্তর্জাতিক পাইকারি বাজারে যেতে বাধ্য করে, যা অর্থায়নের একটি নির্ধারক উৎস গঠন করে। তবে আর্থিক সংকটে এই উৎস ক্রমেই শুকিয়ে গেছে। বিশেষ করে, সার্বভৌম ঋণ সংকটের অবনতি ইউরো অঞ্চলে আর্থিক এবং আর্থিক বাজারের একটি বিভাজন তৈরি করেছে, যা ইতালীয় ব্যাংকগুলির জন্য এই বাজারগুলিতে অ্যাক্সেস করা কঠিন এবং ব্যয়বহুল করে তোলে। আরেকটি স্ট্রাকচারাল ফ্যাক্টর, যা ব্যাঙ্কের ক্রেডিট ভলিউম পুনরুদ্ধারের বিরুদ্ধে কাজ করবে, তা আরও কঠোর প্রবিধানের দিকে চলমান রূপান্তর দ্বারা দেওয়া হয়েছে: শুধুমাত্র বেসেল III চুক্তির সাথে যুক্ত মূলধনের প্রয়োজনীয়তা কঠোর করাই নয়, বরং এটি কার্যকরী হওয়া নতুন তারল্য প্রয়োজনীয়তা।

ইতালীয় কোম্পানি ঐতিহ্যগতভাবে ব্যাংক অর্থায়নের উপর নির্ভরশীল, অন্যান্য দেশের তুলনায় অনেক বেশি পরিমাণে, শুধুমাত্র অ্যাংলো-স্যাক্সনদের নয়, মহাদেশীয় ইউরোপের দেশগুলিরও। ব্যাঙ্ক অফ ইতালির তথ্য অনুসারে, 2012 সালে অ-আর্থিক সংস্থাগুলির মোট ঋণের উপর ব্যাঙ্কের ঋণের অংশ ইতালির জন্য 65% এর বেশি ছিল, যেখানে ফ্রান্সের জন্য এটি 40% এর কম এবং জার্মানির জন্য 50% ছিল; মার্কিন যুক্তরাষ্ট্র এবং যুক্তরাজ্যের জন্য চিত্রটি প্রায় 30%। এই অত্যধিক নির্ভরতা প্রাথমিকভাবে ইতালীয় শিল্প কাঠামোর কারণে, যা বিশেষ করে ছোট আকারের উদ্যোগের প্রতি পক্ষপাতদুষ্ট। এটি বিশেষ করে ইতালীয় শিল্প ব্যবস্থাকে শাস্তি দেয়, বিদেশী প্রতিযোগীদের তুলনায়, এমন একটি পর্যায়ে যেখানে ব্যাঙ্ক ক্রেডিট অফারটি শুধুমাত্র চিত্রিত কারণগুলির জন্য দুর্বল।

এই কারণে, ঐতিহ্যগত ব্যাঙ্কিং মধ্যস্থতা কার্যক্রমের জন্য কোম্পানিগুলির জন্য বিকল্প অর্থায়নের চ্যানেলগুলি চিহ্নিত করা জরুরি। বর্তমান নীতি বিতর্কে অনেকেই এই জরুরীতাকে আন্ডারলাইন করেছেন।

ব্যবসায়িক অর্থায়নের নতুন চ্যানেল

ব্যাঙ্কিংয়ের বিকল্প অর্থায়নের মাধ্যমগুলির সনাক্তকরণ অবশ্যই এই পর্যবেক্ষণ থেকে শুরু করা উচিত যে প্রাতিষ্ঠানিক বিনিয়োগকারীরা পরিবারের সঞ্চয়গুলির একটি উল্লেখযোগ্য পরিমাণে বাধা দেয়, যা আংশিকভাবে উত্পাদন ব্যবস্থার দিকে পরিচালিত হতে পারে। একটি আন্তর্জাতিক তুলনা দেখায় যে এই মধ্যস্থতাকারীদের সংগ্রহ বৃদ্ধির সুযোগ রয়েছে। তদুপরি, সরকারী বন্ডগুলিতে বিনিয়োগের প্রতি বর্তমান শক্তিশালী ঘনত্বের পরিপ্রেক্ষিতে তাদের বিনিয়োগের সংমিশ্রণটি বৃহত্তর বৈচিত্র্যের দিকে বিকশিত হওয়া উচিত।

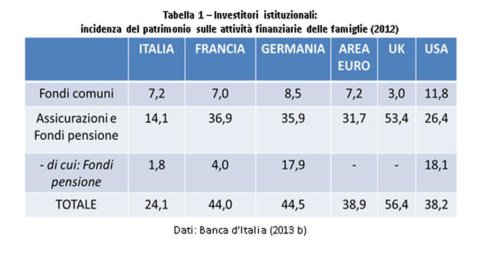

সংগ্রহের দিকে, ইতালিতে পারিবারিক সঞ্চয়ের ক্ষেত্রে বীমা কোম্পানি এবং সর্বোপরি পেনশন তহবিল দ্বারা পরিচালিত সম্পদের ঘটনা উল্লেখযোগ্যভাবে কম ইউরো অঞ্চলের অন্যান্য দেশগুলির পাশাপাশি মার্কিন যুক্তরাষ্ট্র এবং যুক্তরাজ্যের তুলনায়। সম্পদের দিক থেকে, 2012 সম্পর্কিত তথ্য নির্দেশ করে যে 66% ইতালীয় বীমা কোম্পানিগুলির প্রযুক্তিগত বিপরীত সরকারী বন্ডগুলিতে বিনিয়োগ করা হয়। পেনশন তহবিলের জন্য, সরকারি বন্ডে বিনিয়োগ করা অংশ 50% এর সমান। তাই এটা স্পষ্ট যে সম্পূরক পেনশনের বিকাশ এবং বীমা খাতে সম্পদের বৃহত্তর বৈচিত্র্য শোষণের সুযোগের প্রতিনিধিত্ব করে, যাতে ব্যবসার দিকে পরিবারের সঞ্চয়ের একটি বৃহত্তর অংশ চ্যানেল করা যায়।

এই পরিপ্রেক্ষিতে, অ-ব্যাংক মধ্যস্থতাকারীরা একটি গুরুত্বপূর্ণ ভূমিকা পালন করতে পারে: এগুলি প্রাতিষ্ঠানিক বিনিয়োগকারীদের থেকে ব্যবসায় সঞ্চয় প্রেরণের চ্যানেল হয়ে উঠতে পারে। প্রকৃতপক্ষে, তাদের প্রকৃতির দ্বারা, প্রাতিষ্ঠানিক বিনিয়োগকারীরা ঋণ বিতরণ করার জন্য বিশেষ করে এসএমই সংক্রান্ত কোম্পানিগুলিকে নির্বাচন করার কার্যক্রম পরিচালনা করে না। তারা সাধারণত সর্বজনীনভাবে উপলব্ধ তথ্যের উপর ভিত্তি করে সর্বজনীনভাবে ব্যবসা করা সিকিউরিটিজে বিনিয়োগ করে। আর্থিক বাজারে তাদের বিনিয়োগ প্রধানত সরকারী বন্ড এবং বৃহত্তর কোম্পানীর দ্বারা জারি করা কর্পোরেট বন্ডে পরিচালিত হয়। বিপরীতভাবে, এমন নন-ব্যাংক মধ্যস্থতাকারীরা রয়েছে যারা কোম্পানির মূল্যায়নে বিশেষজ্ঞ: উদাহরণস্বরূপ, প্রাইভেট ইকুইটি এবং ভেঞ্চার ক্যাপিটাল ফান্ড। সাম্প্রতিক বছরগুলোতে আর্থিক সংকটের কারণে এই খাতটি সংকোচনের শিকার হয়েছে; এটি বর্তমানে অন্যান্য ইউরোপীয় দেশগুলির তুলনায় ইতালিতে অনেক কম উন্নত। তাই এই মধ্যস্থতাকারীদের বিকাশের সম্ভাবনা রয়েছে, যা প্রাতিষ্ঠানিক বিনিয়োগকারীদের কাছ থেকে ক্রমবর্ধমান সম্পদ বাড়াতে পারে এমনকি ছোট ব্যবসা এবং বিনিয়োগ প্রকল্পগুলিকে স্টার্ট-আপ পর্যায়ে অর্থায়ন করতে। অধিকন্তু, এই খাতের উন্নয়ন স্টক এক্সচেঞ্জে তালিকাভুক্তির জন্য SME-এর ঐতিহাসিক বিমুখতার একটি আংশিক প্রতিকার হতে পারে: ঝুঁকির মূলধন প্রদানের মাধ্যমে, প্রাইভেট ইকুইটি তহবিল স্টক এক্সচেঞ্জের পরিপূরক ভূমিকা পালন করে। এই ভূমিকা ইতালিতে বিশেষভাবে প্রাসঙ্গিক, যেখানে শেয়ার বাজারের আকার ছোট - জিডিপির সাথে সম্পর্কিত - অন্যান্য ইউরোপীয় দেশগুলির তুলনায়৷

একটি বিশেষ ধরনের মধ্যস্থতা, যা দ্রুত শুরু হতে পারে, বিশেষায়িত বিনিয়োগ তহবিল (এসআইএফ) দ্বারা পরিচালিত হয়. এগুলি হল বিনিয়োগ তহবিল, যা প্রাতিষ্ঠানিক বিনিয়োগকারীদের লক্ষ্য করে, যা রপ্তানি ঋণের অর্থায়ন করে। একটি রপ্তানিকারী কোম্পানি, যেটি একটি বিদেশী আমদানিকারককে বিলম্বিত অর্থ প্রদান করে, সাধারণত তারলতার প্রয়োজনের কারণে তার ধারণকৃত বাণিজ্য ক্রেডিট স্থানান্তর করতে হয়। ব্যাঙ্ক ক্রেডিট এর ঘাটতি এবং খরচের পরিপ্রেক্ষিতে, এটি একটি এসআইএফ-এ পরিণত হতে পারে, যেটি কোন আশ্রয় ছাড়াই বাণিজ্যিক ক্রেডিট ক্রয় করে, যা আমদানিকারককে সহায়তাকারী ব্যাঙ্ক কর্তৃক জারি করা ক্রেডিট চিঠি দ্বারা প্রতিনিধিত্ব করা হয়। এইভাবে, ইতালীয় রপ্তানিকারক তারল্য পায় এবং ঋণ ঝুঁকি থেকে মুক্তি পায়। SIF সীমিত ঝুঁকি সহ একটি সম্পদ ক্রয় করে, যে ব্যাঙ্ক ক্রেডিট ইস্যু করেছে তার গ্যারান্টি। অধিকন্তু, এটি বহুমুখীকরণ এবং ঝুঁকি নিয়ন্ত্রণ কৌশল প্রয়োগ করতে পারে এবং এইভাবে প্রাতিষ্ঠানিক বিনিয়োগকারীদের তাদের ঝুঁকি সীমাবদ্ধতার প্রয়োজনীয়তা পূরণ করে এমন একটি তহবিলে বিনিয়োগের সম্ভাবনা অফার করে।

অ্যাংলো-স্যাক্সন বাজারে ক্রেডিট তহবিল গড়ে উঠেছে. এছাড়াও এই ক্ষেত্রে, এগুলি হল অপারেটর যারা মিউচুয়াল ইনভেস্টমেন্ট ফান্ডের যুক্তি অনুসারে কাজ করে। যাইহোক, কেবলমাত্র বাজার-ব্যবসায়িত সিকিউরিটিজ কেনার পরিবর্তে, তারা ব্যবসায়কে ঋণ দেয়, প্রায়শই দীর্ঘ দিগন্তে এবং তাদের পরিপক্কতা ধরে রাখে। এগুলি নতুন জারি করা ঋণ এবং ঋণ উভয়ই হতে পারে যা ইতিমধ্যেই অন্য একটি আর্থিক মধ্যস্থতাকারীর দ্বারা উদ্ভূত হয়েছে, যারা তাদের একটি ক্রেডিট তহবিলে স্থানান্তর করে। এই দ্বিতীয় ক্ষেত্রে, আমরা স্পষ্টতই একটি সিকিউরিটাইজেশন লেনদেনের উপস্থিতিতে আছি।

বর্তমান বিতর্কে সিকিউরিটাইজেশন অনেক মনোযোগ পাচ্ছে: অনেকেই রিয়েল এস্টেট বন্ধকের পরিবর্তে অন্তর্নিহিত হিসাবে কর্পোরেট লোন সহ অ্যাসেট ব্যাকড সিকিউরিটিজ (ABS) এর জন্য বাজারে পুনরুদ্ধারের আশা করছেন৷ যাইহোক, এই কৌশলটি যথাযথ সতর্কতার সাথে দেখা উচিত। প্রথমত, এটি অবশ্যই মনে রাখতে হবে যে এটি ক্রেডিট মধ্যস্থতা খাতে প্রণোদনার বিকৃতির একটি সমস্যা তৈরি করে: একটি ঋণ প্রদানের অভ্যাস এবং তারপরে তা বাজারে বিক্রি করার অভ্যাস একটি ব্যাংকের ঋণগ্রহীতার ঋণযোগ্যতা সঠিকভাবে মূল্যায়ন ও নিরীক্ষণের প্রণোদনাকে হ্রাস করে। . অধিকন্তু, সিকিউরিটাইজেশন প্রায়ই জটিল আর্থিক পণ্যের জন্ম দিয়েছে যেগুলি মূল্যায়ন করা কঠিন; এই পণ্যগুলি সংগঠিত বাজারের বাইরে লেনদেন করা হয় তা তাদের মূল্য গঠনের প্রক্রিয়াতে অস্বচ্ছতা যোগ করে। এই বৈশিষ্ট্যগুলি ABSকে আকস্মিক তারল্য সংকটের জন্য ঝুঁকিপূর্ণ করে তোলে, যেখানে অল্প সময়ের মধ্যে ট্রেডিং ব্যাপকভাবে হ্রাস পায়; 2007-2008 সালে আর্থিক সংকটের বিস্ফোরণের সাথে এটিই ঘটেছিল।

সাম্প্রতিক অতীতের ভুলের পুনরাবৃত্তি এড়াতে, আর্থিক স্থিতিশীলতা বোর্ড এবং IOSCO নির্দিষ্ট নীতি অনুসারে আন্তর্জাতিক স্তরে নিয়মগুলির সমন্বয়ের সাথে এগিয়ে যাওয়ার প্রয়োজনীয়তা স্বীকার করেছে। প্রথমত, ঝুঁকি ধরে রাখা: যে মধ্যস্থতাকারী একটি ABS সমস্যার অন্তর্নিহিত ঋণ বিক্রি করে তাদের অবশ্যই তাদের ব্যালেন্স শীটে ঋণের একটি অংশ (অন্তত 5%) রাখতে হবে। দ্বিতীয়ত, স্বচ্ছতা: ABS ইস্যুকারীদের অবশ্যই বিনিয়োগকারীদের তাদের ঝুঁকি মূল্যায়নের জন্য পর্যাপ্ত তথ্য প্রদান করতে হবে; পেশাদার বিনিয়োগকারীদের অবশ্যই এই আর্থিক পণ্যগুলির উপর তাদের নিজস্ব চাপ পরীক্ষা করতে সক্ষম হতে হবে, রেটিং এজেন্সিগুলিকে দেওয়া তথ্যের অনুরূপ তথ্য গ্রহণ করতে হবে।