مؤشرات حقيقية

"ربما كان هذا هو الوقت المناسب؟!" كان شعار وأسلوب حياة نادل من Ceccano، الشخصية التي اخترعها نينو مانفريدي في كانزونيسيما. منذ ما يقرب من ثلاثة أجيال من الإيطاليين، كان التلفزيون بالأبيض والأسود، وقناة واحدة فقط، يبدأ البث في وقت متأخر بعد الظهر وينتهي عند منتصف الليل على أبعد تقدير، وأجهزة أشعة الكاثود التي تم شراؤها في أحياء الطبقة العاملة مع مجموعات. لا شيء يندم عليه إلاالتفاؤل تم التعبير عنها في النكتة التي انتهى بها الرسم: استمر في الابتسام والضحك، على أمل دائمًا أن يكون الأمر كذلك الوقت المناسب. وإذا كان عام 2024 حقاالاقتصاد العالمي والاقتصاد الإيطالي، مع اتجاه دون مفاجآت ومتاعب؟

ضد كل التحيزات والخرافاتسنة كبيسة وقد يكون أقل كارثية من السنوات الثلاث التي سبقته (ولو لأن التاسع والعشرين من فبراير، وهو يوم إضافي، يضيف 29% إلى الناتج المحلي الإجمالي...). على المستوى الاقتصادي البحت سيكون هناك كل المباني، على الرغم من أننا تعلمنا ذلك في السنوات الثلاث الماضية المفاجآت الحقيقية، على الأقل السلبية منها، تأتي من مسارح أخرى للأعمال الإنسانية. لذلك، بروح النادل مانفريدي، دعونا نتصفحها ديزي الثروة الاقتصادية، بدءًا من الأخبار المتعلقة بالمتغيرات الحقيقية.

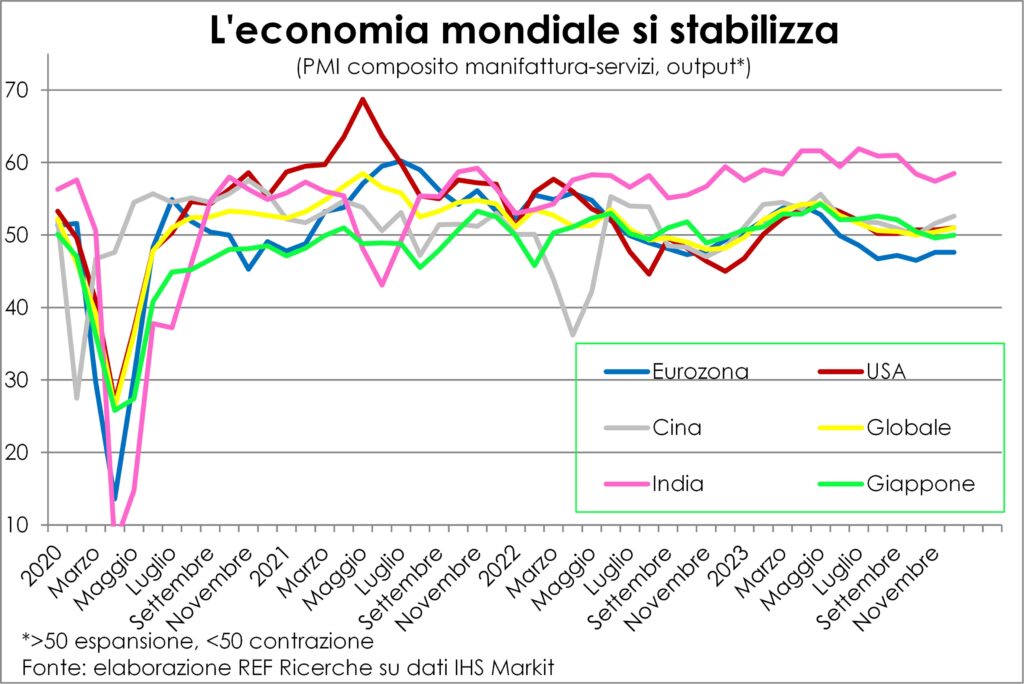

La الإنتاج الإجمالي وهو يستقر على المستوى العالمي، على الرغم من الاختلافات الجغرافية والقطاعية القوية التي لاحظناها في النصف الثاني من عام 2023. ونرى ذلك في مكون الإنتاج لمؤشر مديري المشتريات المركب للتصنيع + الخدمات.

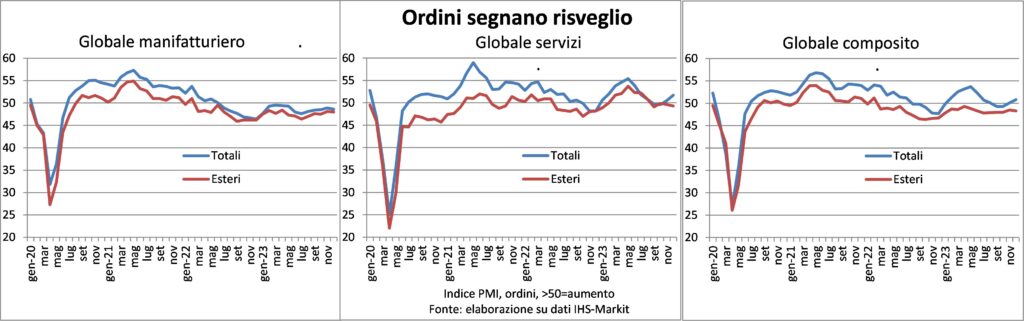

Le الاختلافات الجغرافية واضحة: آسيا، تسحبها الصين والهند وثقلها اليابان، انها أفضل من الولايات المتحدة الأميركية، والتي هي أفضل حالا منمنطقة اليورو. وهذا الأخير يعاقب عليه البعض العوامل الطارئة والبعض الآخر أقل. ومن بين البلدان الأولى، يتأثر التصنيع، الذي يزن هنا أكثر مما هو عليه في أمريكا، بحقيقة أن الطلب تحول إلى القطاع الثالث لإشباع الرغبة الاجتماعية وأن السلع الاستهلاكية والاستثمارية أصبحت أكثر دورية وحساسة للظروف المالية; الصعوبات الميزانية الفيدرالية الألمانية، بعد حكم المحكمة الدستورية بشأن إعادة الاستخدام الأخضر لبعض الأموال التي صوت عليها البوندستاغ لصالح الوباء (60 مليارًا ليست حتى مبالغ صغيرة بالنسبة لألمانيا)، وتبين أن الإجراءات المضادة مؤلمة للغاية وتثير احتجاجات غير عادية في الشوارع من أجل الشعب التوتوني. ومن بين العوامل الأقل احتمالا، الانتقال إلى المحركات الكهربائية فهو يقلل بشكل كبير من القيمة المضافة والتوظيف في قطاع الصناعة الرئيسي، قطاع السيارات، ليس فقط في فرنسا وألمانيا، ولكن أيضًا في الشرق (كما هو الحال في "ديترويت الأوروبية"، سلوفاكيا). حتى بالنسبة للإنتاج المستقبلي، أي منها الطلباتهناك بوادر صحوة من الركود الذي انتهى إليه الاقتصاد العالمي في النصف الثاني من عام 2023.

وفي هذه الحالة أيضًا، هذا كل شيء جدارة الخدماتلأن طلبيات التصنيع مستمرة في الانكماش، وإن كان بوتيرة أبطأ من يونيو/حزيران ويوليو/تموز الماضيين. مستوى ال أسهم آخذة في الانخفاض، ويقول رواد الأعمال إن رؤيتهم ضئيلة للأشهر المقبلة، لكن الكثير منهم يعتقدون أن الأسوأ يحدث وأن النصف الثاني من العام سيكون أفضل. بين الدول، فإن بطاقة تقرير السلعة الجيدة (حيث يزداد الطلب أو ينخفض بشكل أقل) والسيئة (حيث تنخفض الطلبيات أكثر) ترى عددًا قليلًا جدًا من الجزر السعيدة في التصنيع (النمسا، الفلبين، إندونيسيا، كوريا الجنوبية، الصين، إيطاليا، الهند)، والتي تمثل بدلاً من ذلك الغالبية العظمى من الخدمات، من حيث العدد والوزن، مع الاستثناءات الوحيدة لأستراليا وفرنسا وألمانيا.

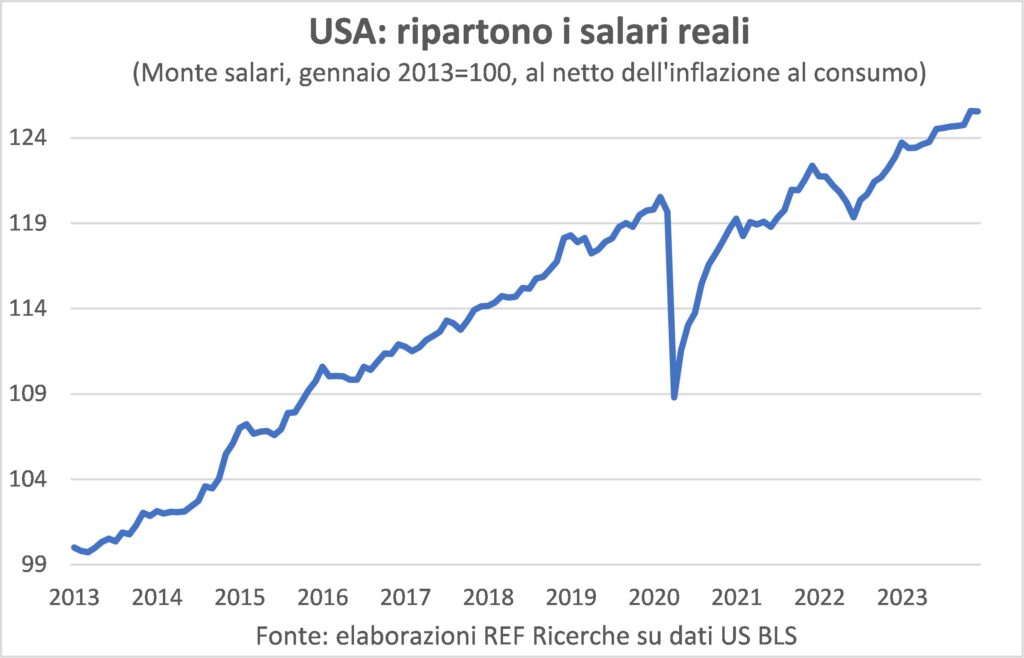

Le ملاحظات أفضل في الصورة العامة (نترك المؤلمة في الأسفل) يأتون منها سوق الوظائف في كل خط عرض. ثلاث إحصائيات تستحق تسليط الضوء عليها:التوسع في العمالة في الولايات المتحدة الأمريكية، وذلك في إيطاليا ومزيد من الانخفاض في معدل البطالة في منطقة اليورو. بالنسبة للأولين، أي الوظائف الأمريكية والإيطالية تتقدم بنفس الوتيرة لعدة أشهر حتى الآن، والتقدم في كلا السوقين يتحسن الثقة والقدرة الشرائية للعائلات. ولوحظ تحسن مماثل في الثقة والدخل في منطقة اليورو. هنا نستخدم البيانات الأمريكية فاتورة أجر حقيقية كمثال على الشروط المشتركة.

في الواقع، سوق العمل في كل مكان في يد البائعنظرا للفجوة الواسعة بين الوظائف الشاغرة والعاطلين عن العمل. هذا يولد أ الضغط التصاعدي على الأجور. حتى بضعة أشهر مضت، تمكنت الشركات من الدفاع عن هوامش الوحدات وزيادة إجمالي الهوامش، ولكن في التصنيع أفسح هذا الدفاع المجال للنضال من أجل حصص السوق، بينما في الخدمات لا تزال التكاليف المرتفعة تنتقل إلى العملاء. وهذا يثير التساؤلات بشأن مسألة التضخم، والتي سنتحدث عنها أدناه، ونتوقع على الفور أن تسود الأخبار الجيدة. سبب آخر للتفاؤل و دعم الاستهلاك.

إذا كان السم في الذيل، فإليك الأخبار الأقل طمأنينة. والظاهر أنها مرض شائع لا يبعث على الفرح. الرئيسي المخاطر سياسيةسواء تجلى ذلك في نتائج الانتخابات أو في صرخة مونشيان الناجمة عن استخدام الأسلحة. هذا العام يذهبون إلى صناديق الاقتراع الباريتشي مليارات المواطنين، من الهند إلى الولايات المتحدة الأمريكية، ومن الاتحاد الأوروبي إلى بنجلاديش، ومن روسيا إلى إندونيسيا، ومن باكستان إلى تايوان. الأصوات التي يمكن أن تنشأ منها عواقب مزعزعة للاستقرار إنهم بالتأكيد مواطنون أمريكيون وتايوانيون: في الحالة الأولى بسبب الانقسام الداخلي داخل المجتمع، وفي الحالة الثانية بسبب رد الفعل الذي يمكن أن يحفزوه لدى الجار العملاق، الذي يشعر وكأنه سيد المنزل (كيف يمكننا أن نفعل ذلك؟) هل نسيت حكاية الذئب والحمل؟).

وعلى السطح، تظهر هذه المخاطر العبء على قدم المساواة في جميع أنحاء العالم ولها نفس الوصول. وبنظرة فاحصة، هم هناك عدم تناسق كبير. على سبيل المثال، من الصعب أن نجزم بما إذا كانت نتيجة واحدة أو أخرى من نتائج الانتخابات الرئاسية الأميركية قد تؤثر، وإلى أي مدى، على مصير أضخم اقتصاد في العالم (بأسعار الصرف الحالية)، وبالتالي على بقية النظام العالمي. وعلى العكس من ذلك، إذا كان هناك واحد الغزو الدموي لتايوان وستكون الأضرار المباشرة وغير المباشرة عالية جدًا؛ وهناك من يشيرون إلى أنها تمثل 10% من الناتج المحلي الإجمالي العالمي، حتى ولو كان من الواجب أن نأخذ هذا التقدير الكمي بقدر من الشك. علاوة على ذلك، في حين أن الولايات المتحدة بعيدة كل البعد عن ذلك شنت الحروب وقليلا ما يتأثر بشكل مباشر بما يحدث في البحر الأحمرأوروبا قريبة جدًا وأكثر عرضة لعواقب الحصار على شريان الاتصالات البحري المهم هذا.

باختصار، النمو في 2024 سيكون منخفضا مقارنة بما لوحظ في 2021-2023، لأن الضغط على الكبح النقدي الذي تمارسه البنوك المركزية لا يزال يؤثر، خاصة على الصناعة (بما في ذلك البناء)، على الرغم من أن النظام يتحمل التشديد بشكل أفضل بكثير مما كان يخشى (بفضل غياب والاختلالات المالية)، ولماذا انتهى الانتعاش بعد الوباء. لكن لن يكون هناك ركود عالمي وسيستمر التضخم في الانخفاض. باختصار، حساء ليس باردًا جدًا ولا حارًا جدًا، كما يحبه الناس تجعيد الشعر الذهبي.

التضخم

حول ال ديناميات السعر، هناك تقارب هبوطي. إنها ليست هبة إلهية ولا اقترانًا نجميًا مصادفة، ولكنها نتيجة لعمل قوى السوق والسياسات الحكيمة.

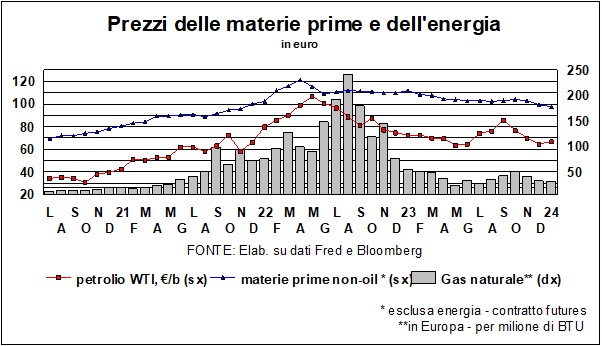

لنبدأ بملك المواد الخام نفط. لقد أخذت مساراتها في التراجع منذ نهاية الصيف، ولم تجعلها تموج إلا التطورات المؤسفة لحرب الشرق الأوسط. هذا، جنبا إلى جنب مع اتجاه السعر لل الغاز (-46% على مدى اثني عشر شهراً) وداي المواد الغذائية (-10% مؤشر الفاو خلال 2023) يفسر الكثير عن سرعة تراجع إجمالي أسعار المستهلك.

سؤالان: ما أصله وماذا سيحدث الآن؟

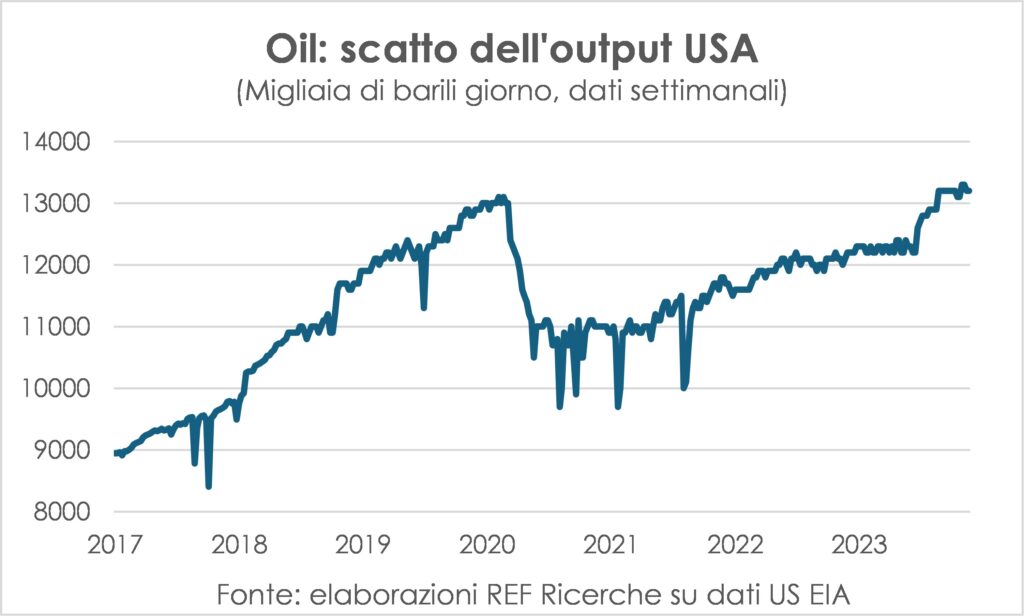

Le لانسيت وجادل قادة شهر ديسمبر بأنهم كانوا وراء انخفاض أسعار النفط والغاز أسباب العرض والطلب: ضعف الطلب وقوة العرض، والأخير بالنسبة للاستخراج الروسي، غير مبال بالعقوبات لأنه يجد عملاء خارج الغرب الذي لم يعد مركز ثقل لمصير العالم. ضمن الأخبار السيئة عن عدم فعالية سلاح العقوبات، هناك عزاء في أنالاقتصاد العالمي أقل ضعفا مما يخشى. تحقيق إضافي يعزز هذا الاستنتاج: ال إنتاج الولايات المتحدة الأمريكية لقد سجلت طفرة منذ نهاية أغسطس ووصلت إلى مستويات تاريخية جديدة.

والآن من غير المرجح أن يرتفع العرض في الولايات المتحدة إلى مستويات أبعد كثيرا، نظرا لأنه وصل إلى السقف الذي بلغه قبل الجائحة؛ ومع ذلك، فقد تعلمنا أنه بهذه الأسعار الصخر الزيتي مربحة للغاية وبالتالي يتم فتح آبار جديدة (الوتيرة الحالية لـ حفريات جديدة طويل القامة ولكنه ليس طويل القامة). من ناحية أخرى، من المرجح أن يؤدي استئناف النشاط الاقتصادي تدريجيًا إلى زيادة الطلب. حتى نتمكن من الحفاظ على هذه الأسعار مستقرة، دون حدوث أي مفاجآت.

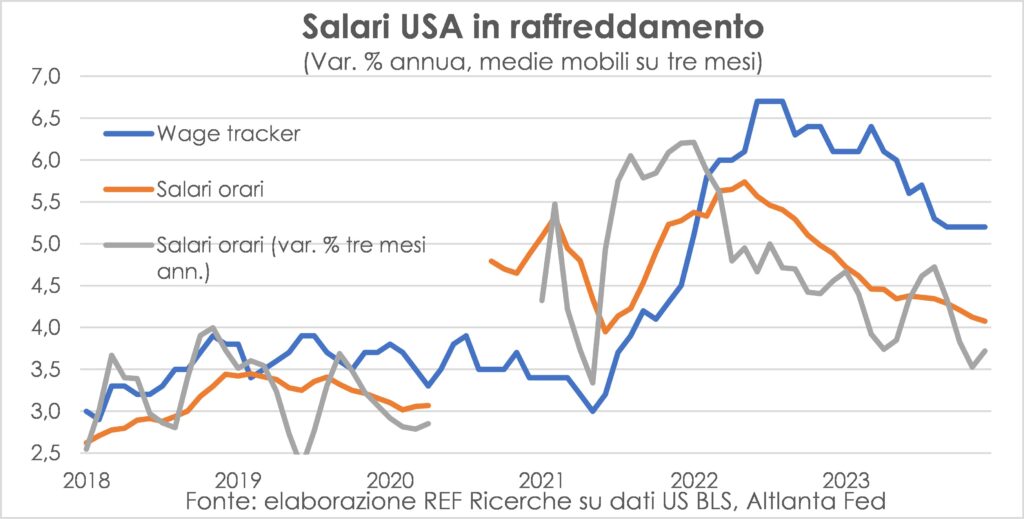

ومن المثير للاهتمام تمديد مسألة أن ماذا سيحدث لجميع العوامل التي تشكل الإطار التضخمي. الجواب، الذي تم تقديمه بالفعل في الماضي، هو أن الجزء السريع والسهل من مكافحة التضخم أصبح وراءنا، وأن الآن انخفاض في درجة الحرارة أسعار المستهلك ستكون أكثر تدرجا وستستغرق وقتا. لماذا ملك التكاليف، ملك العملويستمر في التزايد بفضل ظروف نقص العمالة الموضحة أعلاه واستعادة بعض القوة الشرائية المفقودة في العامين الماضيين. في الولايات المتحدة ديناميات الأجور فهو معتدل، لكنه لن يعود إلى قيم عام 2019، عندما كان من المعتقد أن الخطر الأعظم لا يزال يتمثل في الانكماش.

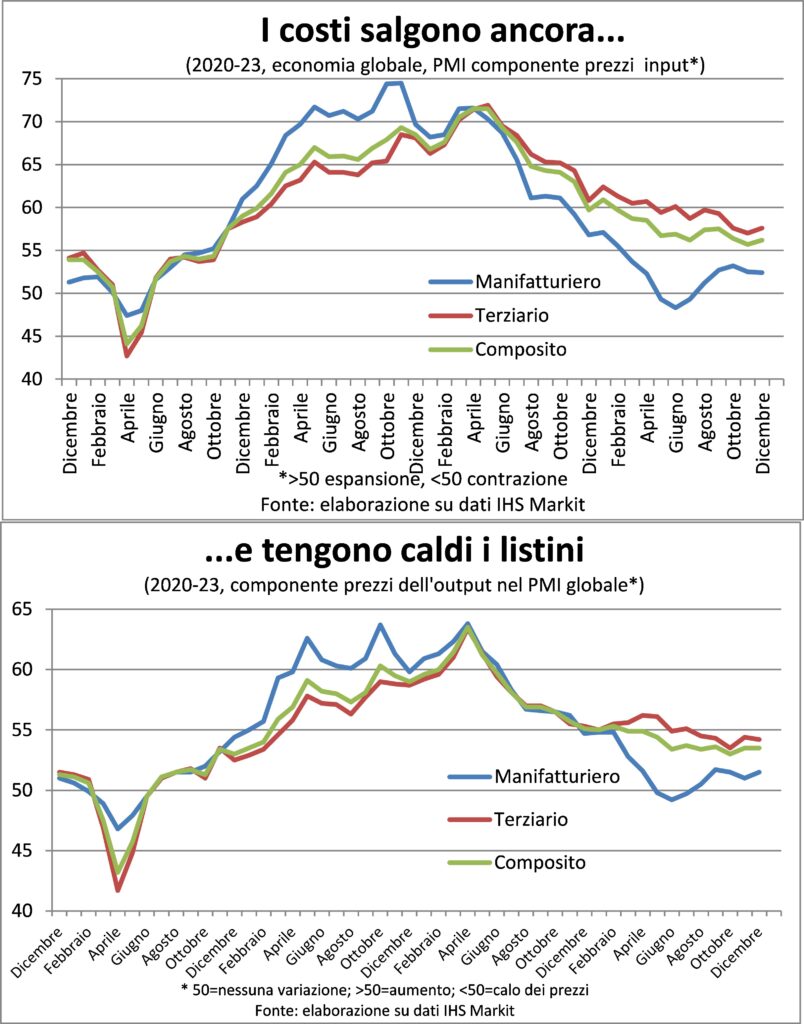

في الواقع، في استطلاعات مؤشر مديري المشتريات (PMI)، تواصل الشركات الإبلاغ عن زيادات الأجور باعتبارها أكبر مصدر للدخل زيادات الأسعار، والتي تستمر على المستوى العالمي في الارتفاع أكثر مما كانت عليه في الفترة التي سبقت الوباء، على الرغم من سد الفجوة بشكل كبير.

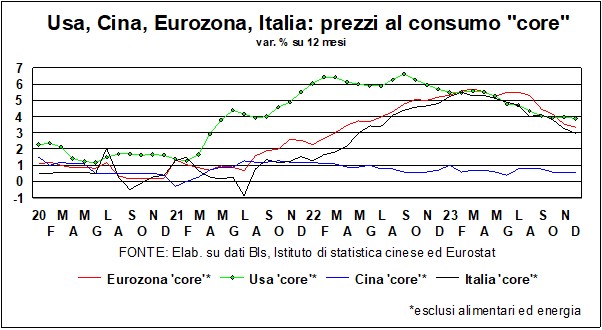

ومن ناحية أخرى، سواء في الولايات المتحدة الأمريكية أو في منطقة اليورو تبريد الطلب النهائي لقد أثمرت بالفعل ثمارًا كبيرة. والاتجاه الحالي ل أسعار المستهلك تتحرك كل من الديناميكيات الكلية وشبكة الطاقة والغذاء نحو عودة مستقرة إلى 2% أو أكثر قليلا نحو منتصف عام 2024 في الولايات المتحدة، بينما حدث هذا بالفعل في منطقة اليورو في ديسمبر. أخبار جيدة أخرى لنادل تشيكانو ولنا جميعًا.

الأسعار والعملات

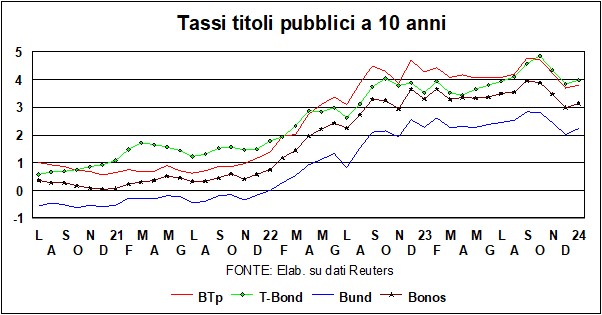

Il ارتداد متواضع من أسعار الفائدة على السندات الحكومية وربما يرجع ذلك إلى بعض السابق الإفراط في التفاؤل، ولكن الاتجاه الأساسي لا يزال قائما: أنا اسعار لقد نزلوا من المرتفعات، و يريدون النزول أكثر. "الرغبة"، هذه، التي تنتمي إلى الأسواق أكثر منها إلى البنوك المركزية، الذين يهدفون إلى رؤية انخفاض التضخم في بياض عيونهم قبل البدء في خفض أسعار الفائدة الرئيسية. أيّ معدلات الدليل لا تزال مقيدة: أعلى من معدل التضخم سواء في أمريكا أو أوروبا، ومقارنة بالمؤشر عنوان رئيسي هذا لذلك النواة من أسعار المستهلك.

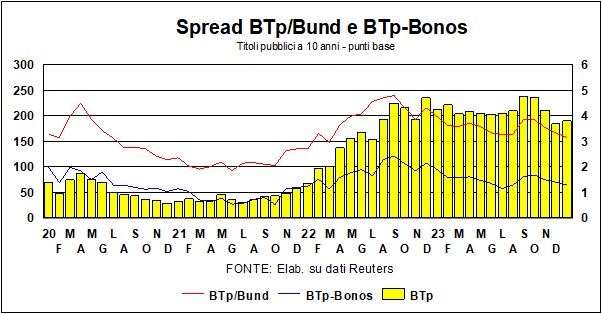

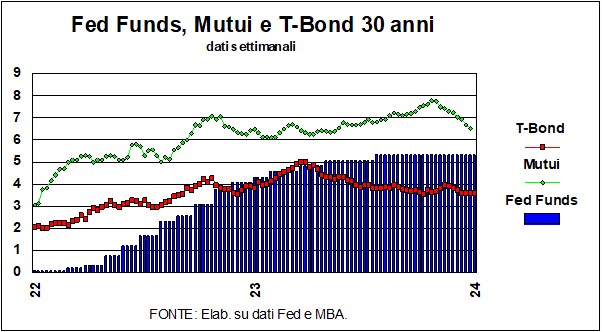

التناقض بين موقف بنك الاحتياطي الفيدرالي الصارم وحسن الخلق الأسواق يمكن رؤيته في الرسم البياني، الذي يقارن سعر الفائدة على الأموال الفيدرالية مع اتجاهات سندات الخزانة لمدة 30 عامًا والرهون العقارية لمدة 30 عامًا. ظل معدل الدليل دون تغيير لعدة أشهر، ولكن أنا القروض العقارية - التي لديها هوائيات حساسة للغاية لتوقعات أسعار الفائدة - لقد رأوا انخفاضًا سريعًا. ويمكن قول الشيء نفسه عن العوائد الطويلة رباط السندات البلدية (التي تدر عائدات أقل بكثير من سندات الخزانة لأنها معفاة من الضرائب - ولا حتى 12,5٪!). ودلالة أخرى على توقعات الانخفاض من المعدلات التي يمكن العثور عليها – في أمريكا وأوروبا – في شراء الأوراق المالية العامة: تم الاكتتاب بحماس على أحدث الإصدارات من الأوراق المالية الطويلة لمضاعفات الكميات المعروضة – من بلجيكا إلى إسبانيا، إلى المملكة المتحدة، إلى إيطاليا…. وفي أمريكا، تم هذا الأسبوع بيع سندات الخزانة لأجل 3 سنوات - وهي فترة الاستحقاق الأكثر تأثراً باحتمالية انخفاض العائدات - عند أدنى مستوى لها منذ شهر مايو الماضي. باختصار المستثمرين إنهم يريدون ضمان عوائد عالية، قبل الانخفاض. مراحل انخفاض المعدلات مواتية لإيطاليا، كما يتبين من انتشار، الذي انخفض في أدنى مستوى منذ بداية حكومة ميلوني، سواء تجاه البوند أو بونوس.

سيصاب المستثمرون بخيبة أمل؟ وتنشأ الشكوك من عوامل العرض والسياسة النقدية. أما بالنسبة للعرض، ففي أمريكا وأماكن أخرى ستشهد الأشهر القليلة المقبلة احتياجات التمويل الضخمة من الحكومات (الذي وضع أيضًا بعض التبن في المزرعة بأحدث الإصدارات). وفيما يتعلق بالسياسة النقدية، قد يكون بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي بطيئين في خفض أسعار الفائدة. لقد انتقلت المخاوف بشأن التضخم من الأسعار إلى التكاليف، بمعنى تكلفة العمالة، التي تعد المدخل الأساسي لتكوين الأسعار. وكما ذكرنا أعلاه، فإن ديناميكيات تكاليف العمالة آخذة في الارتفاع، سواء على هذا الجانب أو على الجانب الآخر من المحيط الأطلسي. ومع ذلك، من خلال إضافة القليل من الإنتاجية، ومع الأخذ في الاعتبار الانكماش المستمر في أسعار السلع، يمكن أن تظل ديناميكية التضخم ضمن النطاق المرغوب فيه من قبل البنك المركزي الأوروبي. البنوك المركزية (الذين يتقون المهنة). باختصار، الأسواق لديها فرصة جيدة لعدم الشعور بخيبة الأمل.

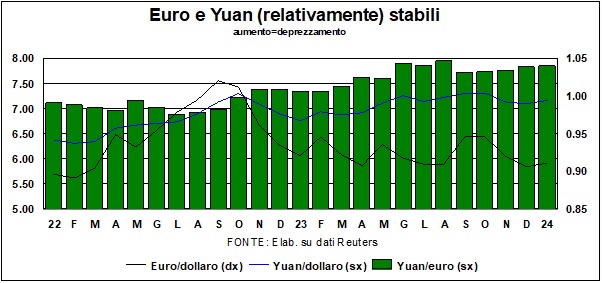

وفي أسواق الصرف الأجنبي، دولار لا يزال ضمن النطاق المذكور الشهر الماضي (1.05-1.10 مقابل اليورو)، مع بعض المحاولات للقيام بذلك تمزيق لأعلى (أي لخفض القيمة). ولكن من المثير للاهتمام أن ننظر إلى – انظر الرسم البياني – منظمة العفو الدولية أسعار الدولار الفعالة (مقابل 63 عملة)، الاسمية والحقيقية. يوضح الرسم البياني أنه منذ بداية الوباء وحتى اليوم، لم يتغير الدولار كثيرًا مقابل اليورو، ولكنه ارتفع مقارنة بجميع العملات، بل وأكثر من ذلك كسعر صرف حقيقي (استنادًا إلى مؤشرات أسعار المستهلك). هذا تقدير مدين بالكثير لكليهما عضلات الاقتصاد الأمريكي من الأداء الجيد (المقارن) فيما يتعلق تضخم اقتصادي.

العملة الصينية لم تتغير كثيرًا، ويؤكد أن الصين بحاجة إلى ذلك يوان قادرة على المنافسة.

E أسواق الأسهم؟ لقد فعلت أسواق الأسهم الكثير في العام الماضي أفضل مما كان متوقعا. وهنا أيضاً، هل من الممكن أن يشعر أنصار الاستثمار في الأسهم (والذين نحن من بينهم، كما نكرر في كل مجلة "لانسيت") بخيبة أمل؟ دعونا نأخذ الأمور على مسافة. "الكأس المقدسة" لمديري صناديق الاستثمار هي الصيغة التي تصف التكوين المثالي لحديقة نشاط صغيرة، مثل جلب فوائد "الهدوء" (نسبيًا بالطبع) لـ قيود من الصعود (والهبوط) المغامرة لل الإجراءات. ما هو المبلغ - الذي يجب على المديرين أن يقرر - لوضعه في الأسهم (المحلية والدولية...) وما هو حجم السندات وما هو حجم أصول الملاذ الآمن (بدءًا منالذهبوالتي تعاني أيضاً من العقم الخلقي، بمعنى أنها لا تحقق أرباحاً ولا فوائد، ومنذ غزو روسيا لأوكرانيا، لم ترتفع أكثر من مؤشر ستاندرد آند بورز 500، الذي يدر بدلاً من ذلك أرباحاً.

السنوات القليلة الماضية، المليئة بالبجعات السوداء، كانت صعبة بشكل خاص بالنسبة لأولئك الذين يبحثون عن الكأس المقدسة. ال الشهير 60/40، أشهر النسب الموصى بها لمحفظة حكيمة ومربحة، توصي بنسبة 60٪ في الأسهم و 40٪ في السندات. ولكن هل يصمد معدل الـ 60/40 هذا أمام اختبارات التاريخ المالي؟ مقال مثير للاهتمام نُشر مؤخرًا قبل بضعة أشهر من قبل المكتب الوطني للبحوث الاقتصادية ("ما وراء الوضع الراهن: تقييم نقدي لنصائح الاستثمار في دورة الحياة"، بقلم آيزان أناركولوفا، وسكوت سيديربيرج، ومايكل س. أودوهرتي) يصل إلى نتيجة ثورية : يجب تغيير 60/40 إلى 100/0، أي كل ما في المخزون (نصف محلي ونصف دولي). وبطبيعة الحال، يعتمد الكثير على آفاق المستثمر. إذا قمت اليوم بجمع عائدات بيع المنزل القديم، وفي غضون شهر سيتعين عليك دفع هذا المال للانتقال إلى المنزل الجديد (يلزم وجود سقف...)، فمن غير المستحسن استثمار بيضة العش في الأسهم: من الأفضل التزام الهدوء والاحتفاظ بها في البنك. ولكن بالنسبة للآفاق المتوسطة الطويلة - تلك التي تتميز بها الساحب - فإن الاقتصاديين المذكورين أعلاه ليس لديهم أي شك (وبطبيعة الحال، لن يحدث ذلك أبدالأن سوق السندات لا يمكن أن يجف…).

تم إجراء التحليل على افتراض وجود مزيج كبير من الأسهم والسندات، متباينة حسب المناطق الجغرافية لأسواق الأوراق المالية، وحسب المصدر (العام والخاص) وحسب الفئات العمرية للمستثمرين (على سبيل المثال، توصية شائعة أخرى هي أن الشباب يجب أن يمتلكوا أسهمًا أكثر من سندات). ويصل إلى النتيجة المذكورة أعلاه، صالحة لكل بلد ولكل فئة عمرية. يدرك المؤلفون أنه في الفترات التي تنخفض فيها أسواق الأسهم (تكون تقلبات الأسعار أعلى بكثير من أسعار السندات)، يكون هناك إغراء قوي للمستثمر للاستسلام وبيع جزء على الأقل من الاستثمار، وهو ما يخشى أنه يمكن أن تستمر في فقدان القيمة. وفي مواجهة هذا الإغراء، يوصي المؤلفون البقاء ساكنا وانتظر الطقس الجيد. وهذه توصية ينبغي أن تنطبق أيضاً على السياسة، حيث تتجلى آثار العديد من الإصلاحات الضرورية على مدى فترات أطول من الدورات الانتخابية...