РЕАЛЬНЫЕ ПОКАЗАТЕЛИ

I дары Сент-Люсия приносит им, для некоторых, Санта-Клауса, для других, Младенца Иисуса, для третьих, и Бефану для тех, кто любит заканчивать праздники на высокой ноте. Конечно, центральные банки их не приводят, даже если еще пару лет назад они приучили нас к «свободным» денежным условиям.

Однако рынки следуют комета, звезда падения инфляции и они намеревались услышать хорошие новости: ужесточение монетарной политики сменяется смягчением. Но из какого материала сделана эта комета? Из двух элементов, которые, смешиваясь, усиливают друг друга. Первое - этоэффективность реальной экономики.

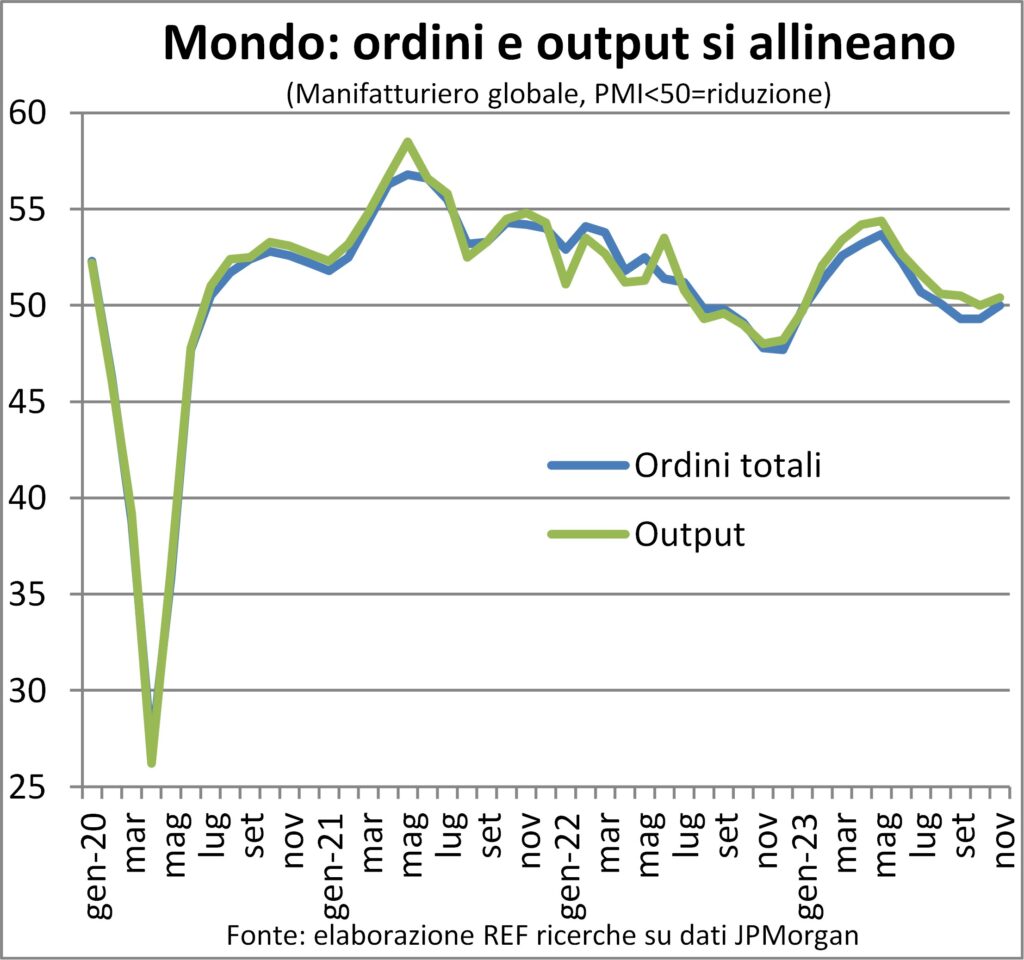

Из месяца в месяц экономические данные сигнализируют оослабление спроса и производства. И ноябрь не является исключением, судя по первым показателям, пусть и качественным.

Компоненты производство и заказы Результаты опроса менеджеров по закупкам (МСП) подтверждают, что глобально, один и другие неподвижны. Действительно, некоторые проблески оживления можно увидеть в заказах, которые в сумме производства и услуг перестали падать (положительная вторая производная).

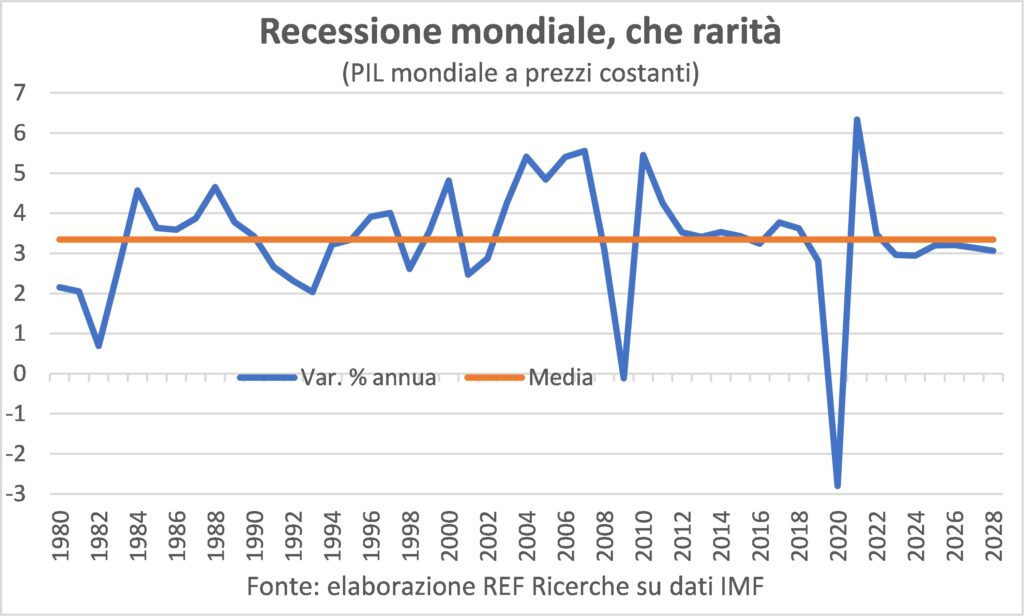

Однако давайте помнить, что падение мирового ВВП происходит очень редко и что его стагнация эквивалентна рецессии, по крайней мере, с точки зрения ВВП на душу населения, учитывая, что население мира продолжает расти.

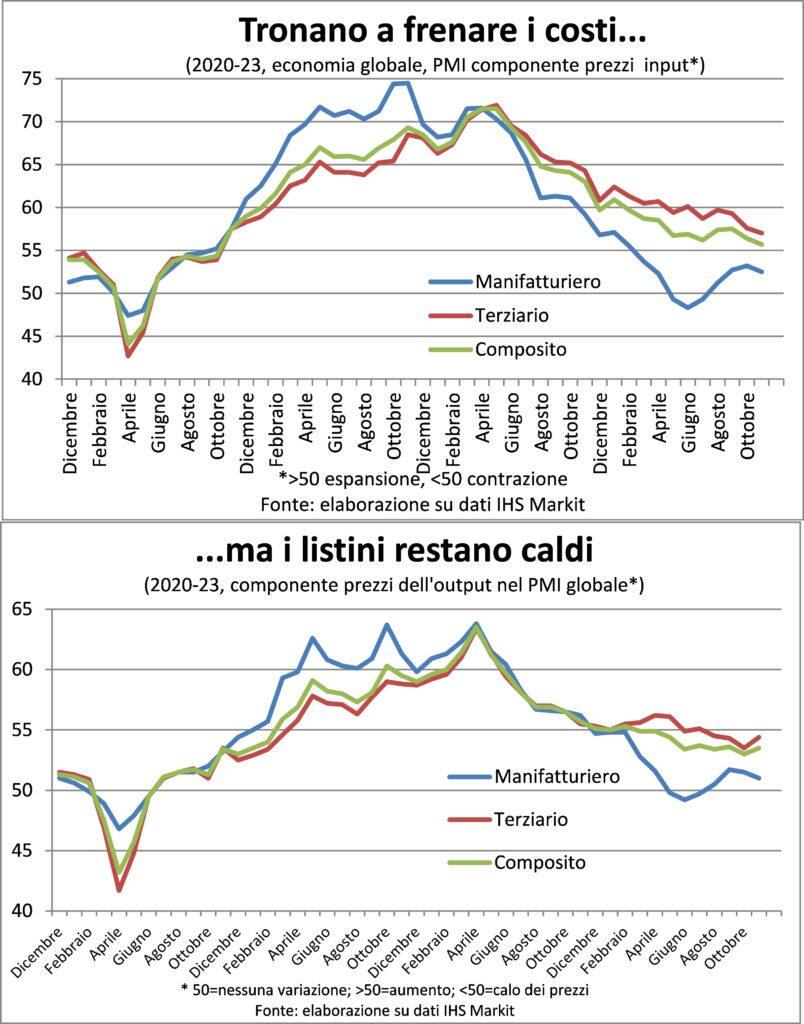

Но из графика PMI следует кое-что еще. утешительный факт: с лета по осень 2022 года эти показатели были в худшем состоянии, чем в последние месяцы. Иными словами, тогда уже ощущались удары энергетического кризиса и войны на Украине, а сейчас появились признаки устойчивость к росту ставок представляет интерес. Это правда, что они работают с переменной задержкой и, как объяснили некоторые Ланцет назад последствия кризиса последних лет увеличили задержку. Но долговые позиции частного сектора, которые были скорректированы после Великого финансового кризиса, делают его менее уязвимым к увеличению обслуживания долга.

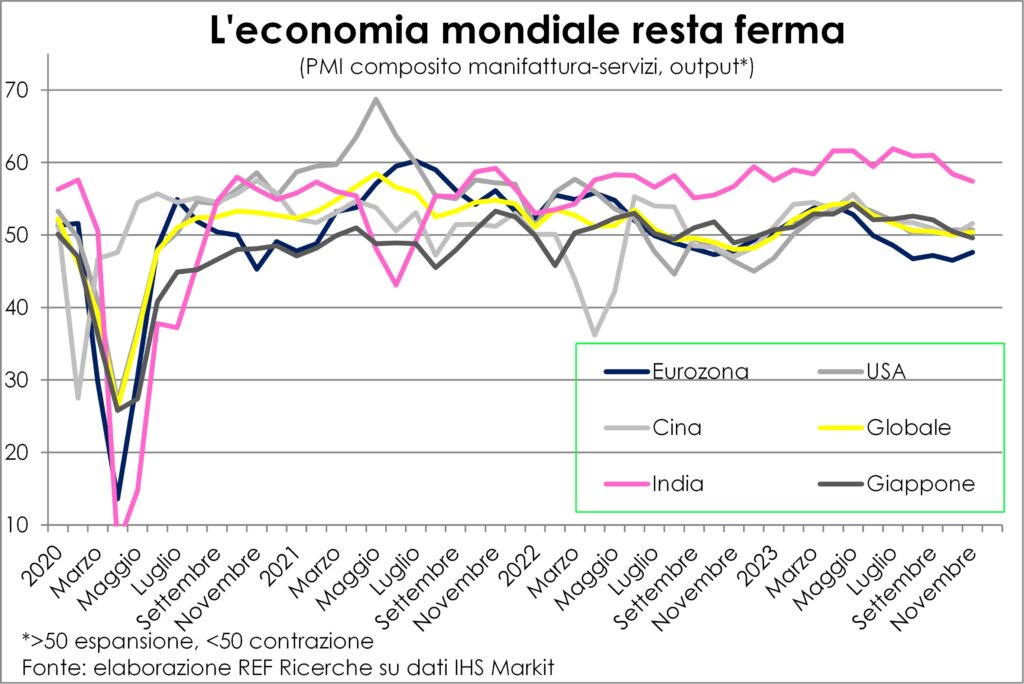

Не все кошки серые в эту экономическую ночь. Или, если хотите, их много. оттенки серого.

Серый, имеющий тенденцию к розовому (если такой оттенок когда-либо существовал), — это цветИндия, поскольку он продолжает расширяться, хотя и немного медленнее, но все же очень устойчивыми темпами. Есть обратное кромешная тьма еврозоны, который второй квартал подряд переживает спад ВВП и, следовательно, также может зафиксировать рецессию с точки зрения канонического статистического определения. В середине изображены «два с половиной гиганта»: Китай, который продолжает чередовать небольшие ускорения с небольшими торможениями и фактически не способен найти тот спринт, который был у него; США на которые в основном влияют потребительские расходы, которые могут свидетельствовать об усталости во время рождественской оргии покупок (так говорят прогнозы Американской ассоциации ритейлеров); полугигант по размеру - это Япония, где активность вновь упала впервые с декабря 2022 года.

Что касается Китая, стоит помнить, что вот уже несколько лет Пекин переориентировал рост к потреблению и услугам. Таким образом, даже если он ускорится, воздействие на традиционное промышленное сырье будет гораздо более ограниченным, чем раньше.

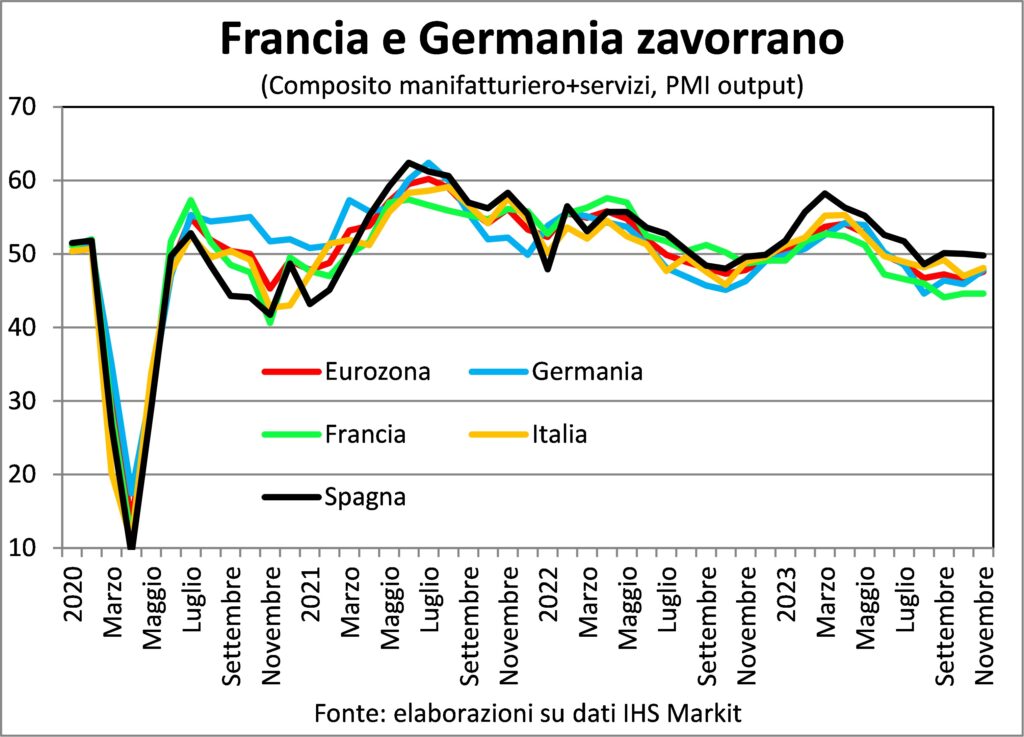

Внутри еврозоны есть и другие существенные различия: Франция остается в состоянии сильного сокращения, Germania e Италия они становятся менее хуже, но все равно плохие, и Испания вернулся на рецессивную территорию, хотя чтобы это заметить, нужен VAR.

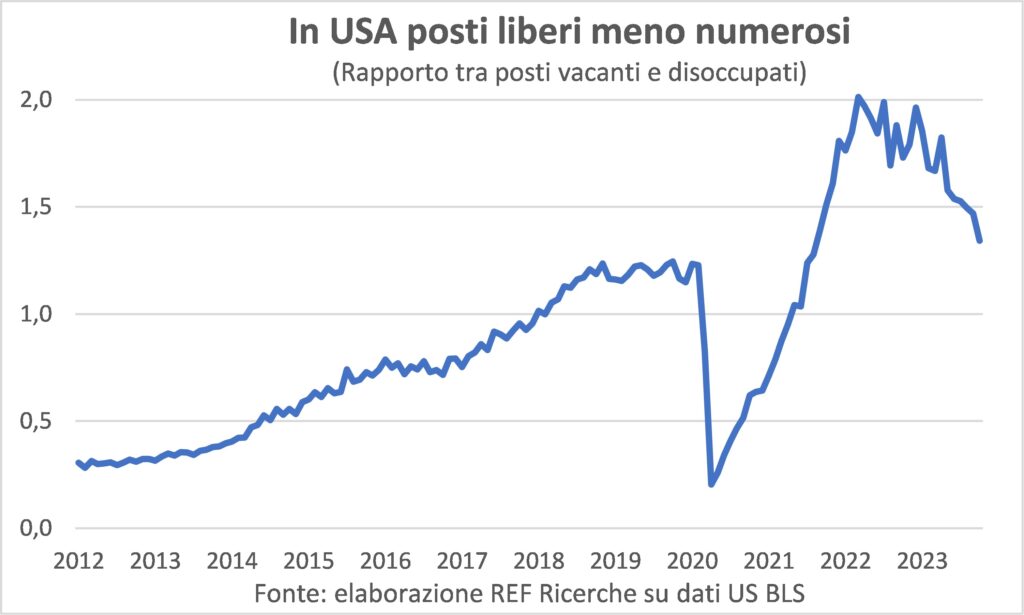

Внутри реальной экономики рынок труда продолжать быть твердый, но не так, как недавно. В США нормализуется создание новых рабочих мест, а разрыв между вакантными должностями и безработными значительно сократился по сравнению с пиковыми значениями, хотя и остается выше значений 2019 года, когда он уже был высоким по сравнению с пост-Великим кризисом. период. Потребители, однако, продолжают воспринимать возможности трудоустройства как изобилие (богатый) а не трудно найти; но разрыв между ними несколько сократился. Остаётся сказать, что увеличение на 199 тысяч должностей в ноябре, даже за вычетом почти 30 тысяч, вызванных прекращением забастовок на заводах автомобильного сектора, равно примерно вдвое тому, что необходимо для того, чтобы идти в ногу с увеличением рабочей силы (и фактически безработица снова начала падать). реальная заработная плата зафиксирован значительный ежемесячный рост (+0,8%) после трех месяцев стагнации. Короче говоря, посадка экономики США может оказаться очень мягкой.

In Еврозона (и в Италии) безработица остается на историческом минимуме; Однако исследования PMI показывают, что занятость упала в ноябре впервые с января 2021 года.

Ослабление спроса и занятости ускоряет продолжающийся процесс дезинфляции, которая является вторым элементом, из которого формируется звезда, за которой следуют рынки.

ИНФЛЯЦИЯ

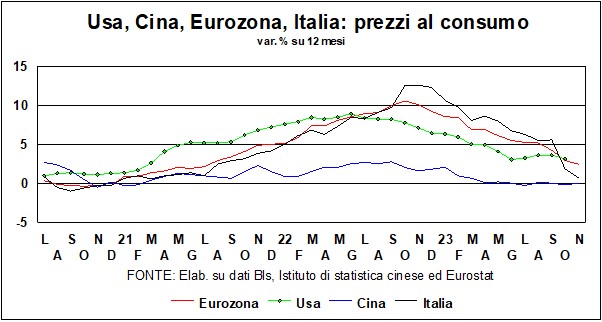

La дезинфляция достигла очень продвинутой точки. По крайней мере, если мы посмотрим на общее измерение потребительские цены, которые в Италии выросли на 0,7% в ноябре за двенадцать месяцев (в Бельгии они даже упали на 0,8%), в еврозоне на 2,4%, в США на 3,2% (октябрьские данные), в Японии (дом перманентной дефляции) на 3,3% (тоже октябрь). Китай также вошел в историю во время этого эпизода роста цен, зафиксировав пик всего в 2,8%. И, говоря о пике, для оценить скорость снижения От температуры цен напомним, что в ноябре 2022 года инфляция составила 12,6% в Италии, 10,1% в еврозоне, 7,7% в США (тоже октябрь) и 2,7% в Японии (то же самое).

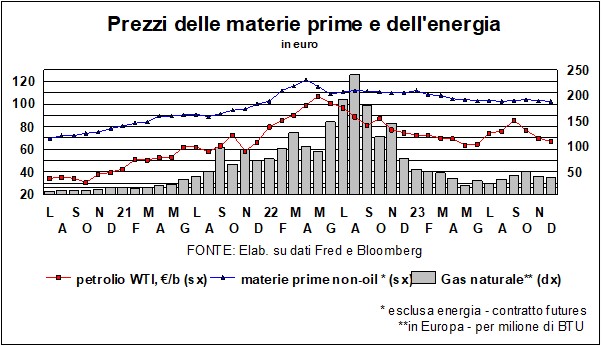

Все хорошо, что хорошо кончается? Уже Ланцет прошлого месяца подчеркнул, что до сих пор наблюдалась «простая» часть снижения ценовой динамики. Просто, потому что этому способствовало падение цены на первичные источники энергии, нефти и газа. Но даже это падение не было похоже на манну небесную, а скорее из-за быстрой и резкой реакции правительств на диверсификацию источников (еще больше угля, а также больше ветра и солнца) и поставок (вдали от России, очевидно), и другие размеры разных размеров. Помощь также прибыла из мягкий климат (на этот раз глобальное потепление сыграло благоприятную роль) и замедлением экономики, сократившим спрос на ископаемое топливо, с той же интенсивностью.

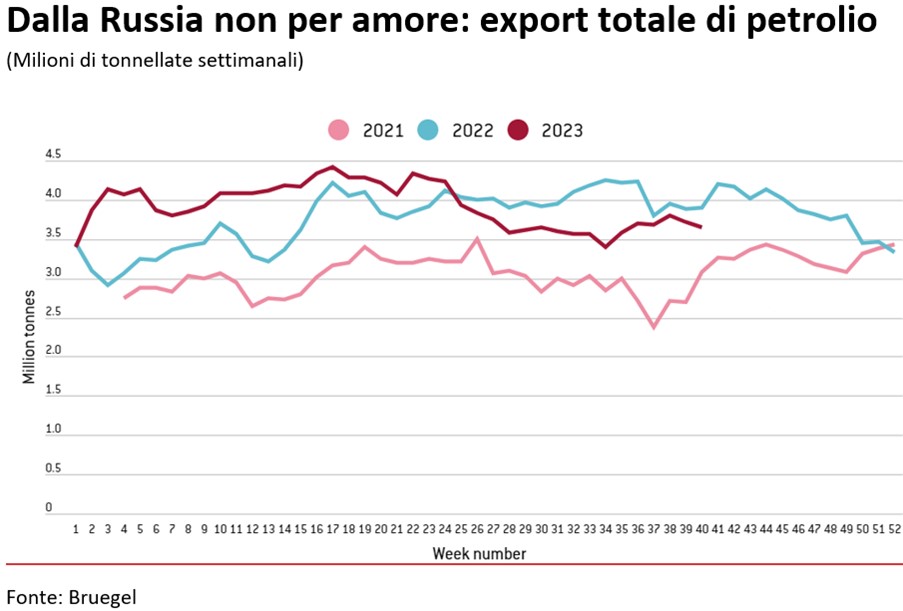

В отношении котировки нефти, что с ними происходит? Почему они так слабы, несмотря на сокращение поставок картеля стран-экспортеров? Наиболее очевидное объяснение указано выше: мировая экономика замедляется и ей нужно меньше черного золота. Но есть и другое, еще менее приятное:Русское предложение продолжал оставаться высоким и наводнять рынок. Фактически, Россия сегодня экспортирует больше, чем до начала войны и западного эмбарго: Китай, Индия и другие неевропейские страны заменили ЕС, Японию и другие страны, входящие в НАТО.

Вклад снижения стоимости энергии будет продолжаться за пределами прямого эффекта, создаваемого ценами, которые семьи платят за счета и расходные материалы, поскольку это приведет к снизить затраты на те продукты, которые потребляют энергию, то есть все. Понятно, что в совсем других пропорциях, причем в большей степени это касается артефактов, особенно прочных. А теперь, когда спрос на такие промышленные товары вялый, существует большой стимул переложить на потребителей более низкие производственные затраты. Это можно ясно увидеть в динамике уплаченных цен и цен, взимаемых по компонентам компаний.

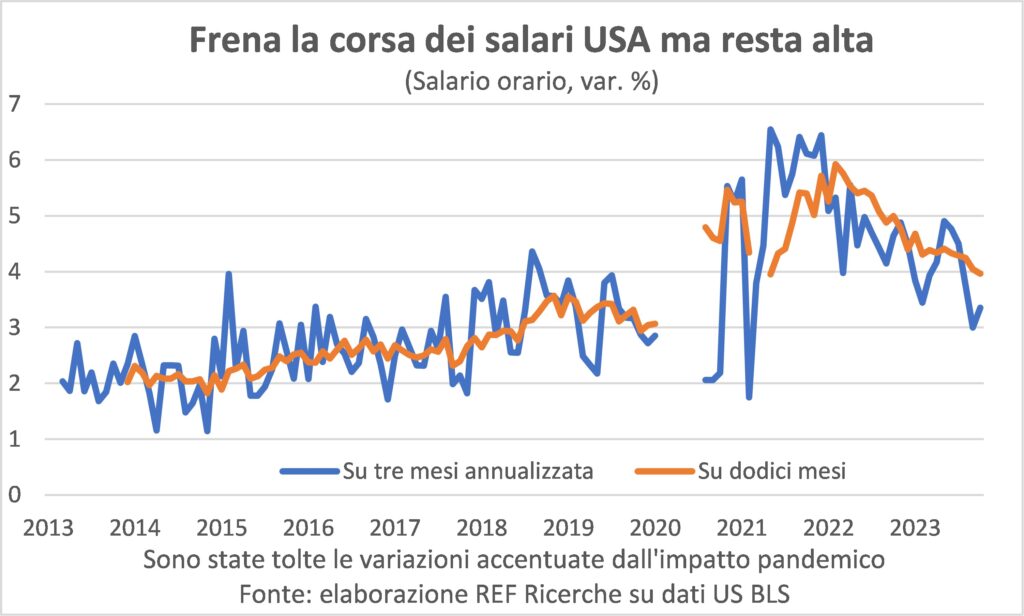

Напротив, я зарплаты по-прежнему значительно растут, Нелл 'Еврозона их годовые колебания ускорились, согласно согласованному компоненту платежных ведомостей, но есть и индивидуальные повышения, которые становятся более значительными, когда компании не могут найти работников, как это было до сих пор. в США, где статистика рынка труда опережает световые годы, рост заработной платы нормализуется. Нормализация к чему? По допандемическим значениям. Однако это были ок. на один процентный пункт выше чем в период после Великого финансового кризиса, когда рост находился на пределе совместимости с целями ФРС и даже немного превышал его. Однако направление правильное.

потому что стоимость рабочей силы сильно влияет гораздо больше в формировании цен на услуги, что объясняет, почему этот компонент потребительских цен продолжает двигаться довольно быстрыми темпами, чтобы быть приемлемым для центральных банков. Уточним: 4% в год в еврозоне (с 5,6% в июле прошлого года), 5,5% в США (3,0% без учета арендной платы). Поэтому вторая часть дезинфляции будет более постепенной и продолжительной. Заставить центральные банки проявлять осторожность (но не беспомощность), отпуская монетарные поводья.

ТАРИФЫ И ВАЛЮТЫ

Ориентировочные цены являются твердыми, Но «ориентированные» тарифы – то есть те, кто на рынке – не очень-то хотят, чтобы ими руководили, и они продолжили спуск уже отмечено в Ланцет" прошлый месяц. Мы сказали тогда, что рынки находятся в одном поворотный пункт: Долгий сезон повышения ставок подошел к концу, но неясно, как долго ставки будут оставаться на плато, прежде чем снова упадут в низину. То, что не было ясно вдумчивым аналитикам, похоже, ясно рынкам, которые делают ставку на поворотный момент в ближайшем будущем. Конечно, «поворотные моменты» — это деликатные моменты, которые волнуют нестабильность: с каждым потоком данных рынки задаются вопросом, как это повлияет на решимость центральных банков защищать высокую ставку и - мнения, как это часто бывает, расходятся - Цены на акции и облигации рвутся с одной стороны и с другой.

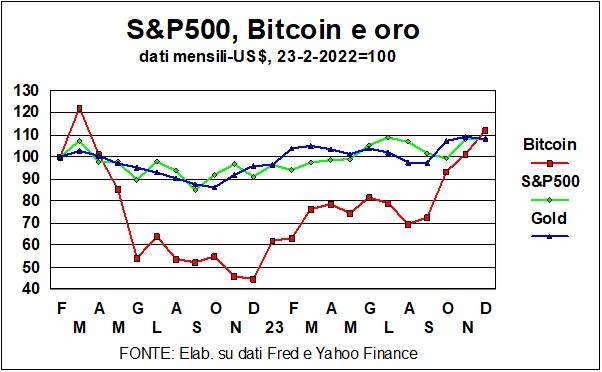

Но основная тенденция совершенно ясно: и действия, и связь они были главными героями все митингует: просто посмотрите на рост различных ETF – акций, облигаций и бросовые облигации - чтобы убедиться сила снижения ставок в разжигании «животного духа» рынков (не говоря уже о параллельном комфорте, даваемомзолото – актив-убежище – и др. Bitcoin – игрушка хорошая). Некоторые подсчитали, что ноябрьский хоровой подъем был самым сильным. сплотиться со времен хаоса Великой рецессии 2008 года.

Те, кто жалуются на то, что центральные банки все еще поддерживают высокие ставки, могут утешить себя мыслью, что оружие заряжено, а боеприпасы находятся в Санта-Барбаре; так, если бы возникла необходимость бороться с рецессией и снизить стоимость денег, У банков есть достаточно возможностей для поддержки экономики.

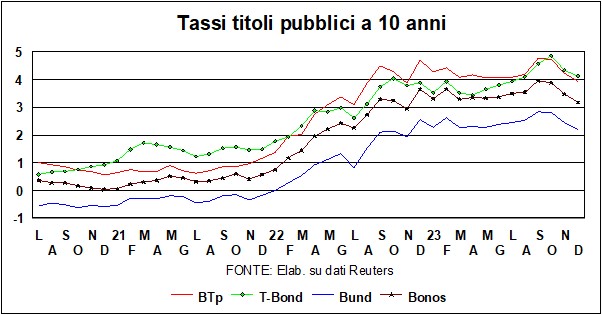

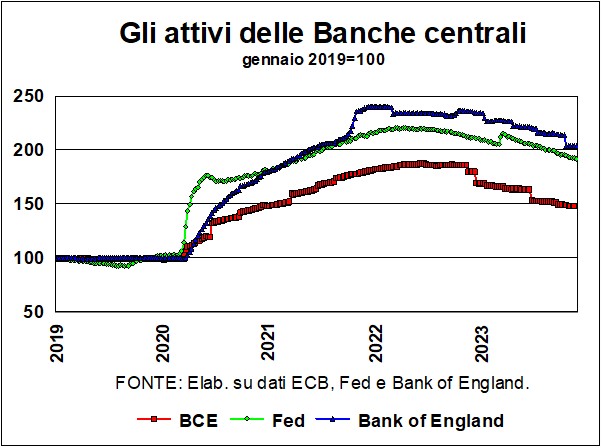

Что касается денежно-кредитной политики, банки в течение некоторого времени действовали по двум каналам ограничений: ставки, с одной стороны, и КТ (Количественное затягивание) с другой: продать на рынке ценные бумаги, купленные в мрачные годы пандемии, и таким образом заменить «количественное смягчение» (QE) на симметричное количественное ограничение (QT), которое лишает ликвидность экономической системы. Ну, как видно из графика (на котором показаны балансовые активы ЕЦБ, ФРС и Банка Англии), ЕЦБ был очень (тоже?) усердным в продаже ценных бумаг (технически речь идет не о их продаже, а о том, чтобы не продлевать их по истечении срока действия, возлагая таким образом честь и бремя финансирования потребностей на рынок). По сравнению с пиком периода ЕЦБ сократил активы чуть более чем на 20% по сравнению с 13% и 15% соответственно у ФРС и Банка Англии. Этот чрезмерная строгость укрепляет надежду на то, что в не столь отдаленном будущем именно ЕЦБ должен возглавить снижение ставок. Инфляция упала сильнее, чем ожидалось, и экономика страдает больше, чем ожидалось. Реальные процентные ставки стали положительными для Италии и в среднем по еврозонеи выше, чем темпы (де)роста экономики.

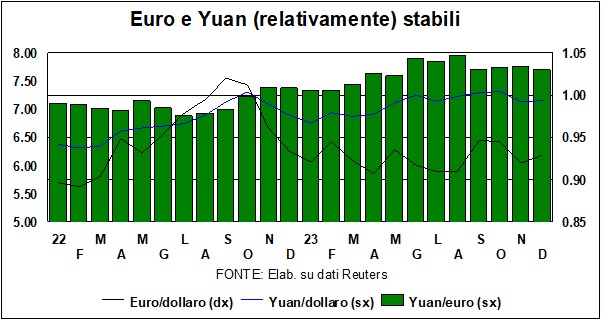

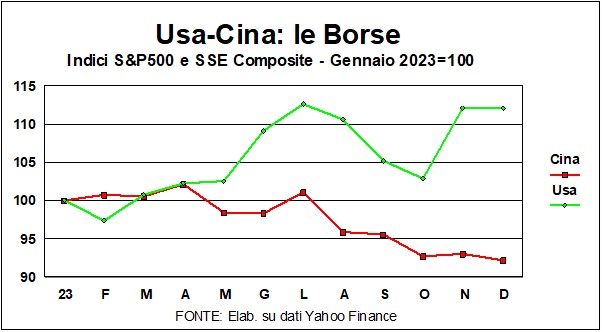

На валютных рынках решающий обменный курс доллар/евро (относительно) спокоен: уже год остается в диапазоне 1.05-1.10, и нет серьезных оснований полагать, что он сможет выбраться из этого. То же самое можно сказать и о (относительной) стабильности китайская монета. Темпы роста Китая по-прежнему выше, чем на Западе и в среднем по миру. Но они заметны креп есть в своей модели развития как в отношениях с остальным миром. А фондовый рынок (см. график, на котором сравнивается Китайские и американские фондовые рынки) передает чувство слабости.

На остальных рынках и здесь тоже падение ставок – приправленный реальностью и надеждами – разложил бедную волшебную штуку на цены. И не только в акциях и облигациях, но и, как уже говорилось выше, в тех уголках рынков, где доминирует тревога защитить себя (золото) и безумная зависимость от азартных игр (Биткоин). Но кто добился лучших результатов среди различных классов активов?

Начиная со дня перед неудачным вторжением России в Украину, за которым последовала война на Ближнем Востоке, их поведение Активы серии B (золото и биткойны) в сравнении с активами серии A (S&P 500)? График показывает, что все они оказываются более или менее в одной и той же точке. И хотя особой разницы между акциями и золотом нет (кроме того факта, что последнее не приносит дивидендов), рост Биткойна лишь компенсирует предыдущее снижение, что вызвало беспокойство у игроков в золото. Вывод? Может, лучше остаться с акциями…