Студентам, изучающим экономику и финансы, говорят, что на финансовых рынках есть магия, когда множество субъектов переводят огромные средства в другие предметы, которых они не знают, даже если они верят, что имеют нематериальные права на возврат средств, если что-либо увеличивается на доход. Если мы заменим магию доверием, мы найдем непременное условие правильного функционирования финансовых рынков. Несомненно то, что, как и в случае с нашей страной, никакое письмо о намерениях не может вернуть магию, растворившуюся на рынках.

Недавнее предложение, выдвинутое Микеле Фратианни (опубликовано на Firstonline 25 октября прошлого года) в пользу принудительной трансформации ГКО в десятилетние БТП. Предложение, которое не только извлекает старые инструменты (никогда не использовавшиеся с послевоенного периода) из ящика для инструментов, помещенного на чердак на какое-то время, но также прямо напоминает о консолидации итальянского государственного долга, осуществленной в 1926 году Муссолини, за которой последовала невозможность в течение многих лет власти разместить новые государственные облигации с разъяренными вкладчиками, а также глубокая рецессия итальянской экономики, обусловленная также достижением «90-й квоты» (Г. Карли, Г. Карли, Cinquant'anni di vita italiana, Laterza, 1993, стр. 20-21). Магия давно растворилась, а вместе с ней и рост экономики.

Поэтому стоит еще раз вспомнить Гвидо Карли (большого друга Бруно Визентини) и его оживленные беседы (в восьмидесятых и начале девяностых) с его другом в то время, когда, как вспоминает Карли, слова Висентини, «лишенные словесных ухищрений, всегда привело туда: к принудительной реструктуризации государственного долга». Но Карли также напомнил своему другу, что «операции такого рода возможны только при таком режиме, как тот, который допустил палочную резню в центре Рима, на виа Криспи, такого ценного человека, как Джованни Амендола» (Дж. Carli, op. cit., стр. 386).

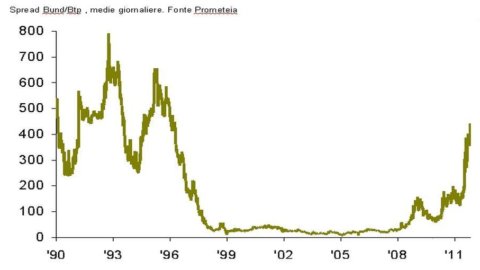

Таким образом, отбросив гипотезу о возвращении к диктатуре Муссолини (также потому, что, в отличие от того времени, евро заменил лиру, а ЕЦБ заменил Банк Италии в его функции кредитора последней инстанции), можно задаться вопросом: (соотношение долг/ВВП 120%; уровень процентных ставок, который постоянно подпитывает процентные расходы; спред — см. прилагаемый график — между Бундом и БТР, который, как всегда, отражает мнение финансовых рынков в способности правительств погашать взятые на себя долги), уместно выбрать административный путь (максимальным выражением которого является консолидация) для управления объемом государственного долга Италии вместо рыночного пути, в то время как принимая во внимание, что сегодня средний срок жизни государственных долговых ценных бумаг Италии (рассчитанный на 30 сентября 2011 г.) составляет 7,11 лет и что BOT на ту же дату составляют 8,93% акций, а BTP — 64,73%; пусть и с выбросом колоссальной суммы в 2012 году, о чем известно всем, но не правительству Италии.

Возможно, рекомендуется выход из евро (неизбежное следствие консолидации государственного долга), как, кажется, также хочет предложить Пол Кругман (International Herald Tribune от 25 октября), поддерживая желание крупных финансов США иметь возможность вернуться к арбитражу между несколькими валютами, конкурирующими друг с другом.

В любом случае, как напоминает нам БМР — Банк международных расчетов, «в принципе вмешательство правительства должно быть быстрым и решительным с четкой целью рассеять любую неопределенность» (БМР, Отчет 2008 г., стр. 161). Но последующий опыт этих лет показывает, что ни самые благородные европейские правительства, ни наше правительство не были быстры и решительны в своем вмешательстве, чтобы рассеять любую неопределенность и вернуть волшебство рынкам.

Но предложение Фратианни позволяет нам задуматься о нашем прошлом: в том смысле, что мы, кажется, слышим эхо дебатов, которые, хотя и исключали любую гипотезу о консолидации долга, предшествовали разводу в 1981 году между Казначейством и Банком Италии (спровоцированным Андреатта и Чампи), которые, освободив центральный банк от гарантии полного размещения ценных бумаг, предлагаемых Министерством финансов на аукционе, санкционировали разделение ответственности между законодательной, исполнительной и денежно-кредитной властью в управлении государственным долгом и обозначили радикальное изменение денежно-кредитной политики для финансовой стабильности Италии.

Проходя по аллее воспоминаний, можно также найти предложение о (неадминистративной) налогово-бюджетной политике, которая стимулировала бы инвесторов к подписке государственных облигаций с более длительным сроком погашения на вторичном рынке посредством очень высоких ставок по краткосрочным облигациям и ставок, равных нулю. для ценных бумаг со сроком погашения десять лет и более. Казначейство потеряло бы доход из-за увеличения сроков погашения. Очевидно, что этот стимул, как это наблюдалось в то время, может иметь эффект только в том случае, если состав портфелей домохозяйств и решения профессиональных инвесторов склонны оценивать доходность ценной бумаги после налогообложения; если бы, с другой стороны, доход по ценным бумагам оценивался за вычетом налогов, стимул не сработал бы, и Казначейство, помимо того, что не собирало налоги, даже не получило бы сокращения процентных расходов. В разгар неопределенности эта дорога тоже была заброшена и сегодня кажется неуместным пытаться вернуть ее к жизни из-за непрозрачности контрактов и финансовых инструментов, которые могли бы подсказать самые известные профессиональные исследования.

Еще на аллее воспоминаний мы встречаем 1992 год, в течение которого спрэд (см. прилагаемый график) колебался между минимальными 464 базисными пунктами в первом квартале 1992 года и почти 700 базисными пунктами в четвертом квартале того же года (он достигнет минимум 23 базисных пункта в первом квартале 1999 г.). Со своей стороны, отношение долга к ВВП составляло 105%, быстро увеличившись до 120%, достигнутого в 1994 году, как и сегодня. Все помнят, что в сентябре 1992 года лира вышла из соглашений об обменном курсе EMS, несмотря на меры, принятые правительством Амато в июле 1992 года, за которыми последовал макси-маневр в октябре того же года. Однако и тогда не было гипотезы о возвращении к административному управлению государственным долгом; череды заслуживающих доверия правительств как внутри страны, так и за рубежом было достаточно, чтобы привести Италию к евро, что, в свою очередь, вернуло итальянскую экономику на путь финансовой стабильности, а вместе с ней и волшебство на финансовых рынках.

Наконец, облегченный вариант консолидации можно было снова найти в старом наборе инструментов, используя политику портфельных ограничений для самых разных категорий инвесторов. Трудный, если не невозможный путь, учитывая, что иностранные инвесторы владеют более 50% итальянского государственного долга. Как и в 1926 году, последствия для последующих выпусков итальянских государственных долговых ценных бумаг будут катастрофическими.

Для решения проблем государственного долга не существует легких путей, таких как административные решения. Точно так же не рекомендуется возвращаться по аллее воспоминаний, чтобы заново открыть для себя старые инструменты. Поэтому остается только вернуться к сегодняшней политике и ее обязанностям, воспользовавшись с этой целью словами Й. Шумпетера, а именно, что бюджет «есть не что иное, как скелет государства, лишенный всех ложных идеологий (... ) и что историческое налогообложение народа является существенной частью его общей истории» (J. Schumpeter, State and инфляции, Boringhieri 1983, p. 193).

Страна никогда не может гордиться тем, что вновь открывает для себя содержимое ящика с инструментами на чердаке, но даже в этом случае те же самые инструменты потерпят неудачу, если правительство не предпримет быстрых и решительных действий с четкой целью развеять любую неопределенность. Таким образом, решение проблем, какими бы ни были инструменты и пересмотренная коробка, возвращается в руки политики.

Если мы посмотрим на прилагаемый график, мы придем к выводу, что политика, которая привела Италию к евро, стала поворотным моментом в общей истории Италии, который, к сожалению, не получил дальнейшего развития. Кажется тривиальным повторить это, но растворившееся волшебство может вернуться только с политикой, которая хочет и знает, как запечатлеть новый поворотный момент в общей истории Италии с абсолютным внутренним и международным авторитетом. Смогут ли наши сегодняшние герои (так сказать) вернуть спрэд не более чем в 23 базисных пункта?