Die neuen Bestimmungen zur automatischen Anmeldung zu ergänzenden Rentensystemen für Arbeitnehmer sind am 1. Juli 2026 in Kraft getreten. Angestellte des privaten Sektors.

Die neuen Regeln betreffen die Ziel der TFR bei der Einstellung anfallende Ansprüche und Unterscheidung zwischen Berufsanfängern und Arbeitnehmern mit bereits bestehenden Beschäftigungsverhältnissen.

TFR: Neue Regeln für Berufsanfänger

I Erstbeschäftigtehaben ihnen zur Verfügung 60 Tage Zeit, um abzulehnen mit schriftlicher Form die automatische Verleihung der TFR zum kollektiven Rentensystem Anwendung im Unternehmen. An dieser Stelle ist bereits eine Klarstellung erforderlich: Worauf bezieht sich die erste Einstellung? Es handelt sich sicherlich um den ersten Eintritt in den Arbeitsmarkt mit dem entsprechenden Beschäftigungsverhältnis. Es scheint daher, dass die neue Regelung für Folgendes gilt: neu eingestelltAber was passiert mit einem Arbeitnehmer, der von einem anderen Unternehmen eingestellt wird Und wer ist vielleicht bereits einer Zusatzrentenversicherung beigetreten? Schließlich handelt es sich auch für diese Person um eine erstmalige Anstellung bei dem anderen Unternehmen, mit dem sie erstmals eine Geschäftsbeziehung im Hinblick auf die Bewilligung einer neuen Abfindung aufbaut. Der Arbeitgeber ist stets verpflichtet, die geltenden Bestimmungen einzuhalten. Formel für Schweigen/Zustimmung Sofern innerhalb der vorgeschriebenen 60 Tage keine Ablehnung erfolgt, kann der Arbeitnehmer dem Arbeitgeber innerhalb dieser Frist mitteilen, welchem Fonds die angesammelte Abfindung zugewiesen werden soll. Der Arbeitnehmer kann die Abfindung nicht im neuen Unternehmen behalten, solange er seinen Anspruch im vorherigen Fonds nicht vollständig ausgezahlt hat.

Unter Berücksichtigung der üblichen Mobilität auf dem Arbeitsmarkt könnte dieser Mechanismus einen Prozess der Umsetzung von Mitgliedschaften Durch eine Form des Schweigens/der Zustimmung, die derjenigen in Bezug auf die Ausübung der ersten Tätigkeit überlegen ist. Dies scheint die richtige Position zu sein, bedarf aber einer Klarstellung.

Im Wesentlichen treiben die Dynamiken des Arbeitsmarktes (insbesondere bei unbefristeten Verträgen) die Einführung von Zusatzrentenplänen hin zu einem Trend hin zu verhandelten und kollektiven Rentensystemen voran. Welches Szenario – nach dreißig Jahren Erfahrung – beeinflusst diesen „Wendepunkt“ (der in einigen Branchen bereits in Tarifverträgen antizipiert ist)? Die Covid-Behörde, die Aufsichtsbehörde des Sektors, ist seit Jahren mit der Überwachung der Anlagen der Gelder von Selbstständigen beauftragt und hat diese Frage in ihren umfassenden Jahresberichten beantwortet.

Das ergänzende Rentensystem in Italien

Bis Ende 2025 sollte das System über folgende Eigenschaften verfügen: 273 Zusatzrentenpläne für insgesamt 10,425 Millionen Abonnenten, 4,8 Prozent mehr als im Jahr 2024. Bezogen auf die Erwerbsbevölkerung – die Gesamtheit der Erwerbstätigen und Arbeitssuchenden über 15 Jahren – Beteiligungsrate Der Anteil stieg auf 39,9 Prozent (38,3 Prozent im Jahr 2024); bezieht man sich nur auf Personen, die 2025 Beiträge gezahlt haben, liegt er bei 29 Prozent (27,6 Prozent im Jahr 2024). Das bedeutet, dass etwa 2,7 Millionen Mitglieder von Steuersündern ihre Beitragszahlungen nicht erhöhen, was zu Lasten ihrer zukünftigen privaten Rente geht. Die Möglichkeiten von Vorschüsse (für andere Zwecke als die Sozialversicherung) und Rückzahlungen. Diese Optionen sind in Wirklichkeit „Bestechungsgelder“, die die kapitalisierte Rente an die TFR zahlt, die ihre Hauptfinanzierungsquelle darstellt und die aus rein praktischen Gründen den für die Zusatzrente vorgesehenen Betrag dazu zwingt, dasselbe zu leisten. Möglichkeiten, die durch diese Gehaltsinstitution gewährleistet werden (genauer gesagt die Vorschüsse und Auszahlungen für sehr hohe Teile des aufgelaufenen Betrags durch die Zahlungen von Abfindungen und Beiträgen der Sozialpartner).

Hier ist es Das große Missverständnis der italienischen Zusatzrentenversicherung Aufgrund der Abhängigkeit von Abfindungszahlungen und der geltenden Regelungen hat sich dies letztlich als Kapitalinvestition erwiesen, begünstigt durch die steuerliche Behandlung (5.300 € an abzugsfähigen Zahlungen pro Jahr), die sofortige Verfügbarkeit der Abfindung (nicht erst am Ende des Arbeitsverhältnisses) und den Beitrag, den der Arbeitgeber üblicherweise aufgrund der von ihm festgelegten vertraglichen Verpflichtungen zu leisten hat.

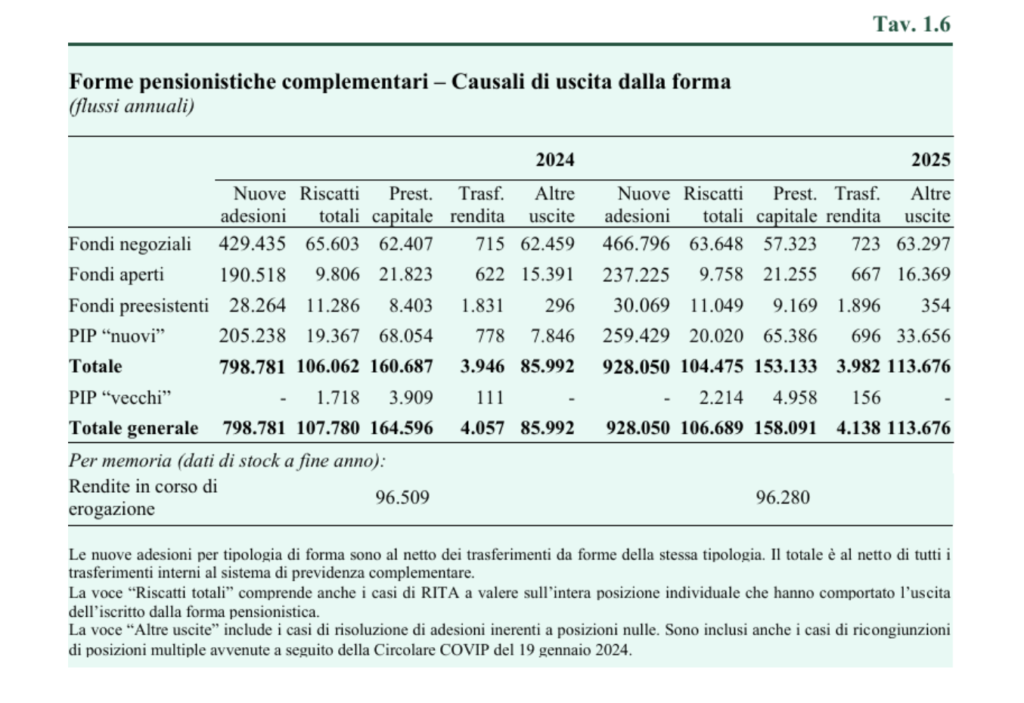

in Bezug auf Austritte aus dem Pensionssystem (d. h. die Bereitstellung der Leistung), blieben die Gesamtauszahlungen im Jahr 2025 mit 106.700 stabil, wovon drei Fünftel auf die ausgehandelten Fonds entfielen. Dieser Posten umfasst auch die durch RITA bedingten Systemausstiege, die auf die gesamte individuelle Position angewendet und vollständig bezahlt wurden: 5.300 Anteile im Jahr 2025, davon 3.900 in bestehenden Fonds. Diese Summen stellten eine Reise zur Rettung des erzwungenen Ruhestands und ein Rückgang bei der privaten Altersvorsorge. Die neu geschaffenen Rentenleistungen umfassten 162.200 Rentenansprüche, 6.500 weniger als 2024; die meisten davon bestanden aus Einmalzahlungen. Die in Renten umgewandelten Rentenansprüche blieben mit 4.100 stabil und damit weiterhin gering. Die Gesamtzahl der Ende 2025 ausgezahlten Renten blieb im Wesentlichen unverändert: 96.300, fast alle davon bezogen sich auf bereits bestehende Fonds.

Tatsächlich wird die Umwandlung der ergänzenden Altersvorsorge in ein Finanzgeschäft (Kapitalliquidation bis zu 50 %) im Vergleich zur Garantie einer zweiten Rente gerade durch Folgendes weiter gefördert: Die Reform trat am 1. Juli in Kraft.Dank derer, die man nennt "Flexibilität der Sammlung"Tatsächlich wurden sie eingeführt drei neue Optionen die immer noch machen Die Liquidation im Kapital ist bequemer.a) Die erste Option sieht die Zahlung einer befristeten Rente vor, deren Höhe der Lebenserwartung des Mitglieds entspricht. Während dieser Zeit beträgt die jährliche Zahlung das Verhältnis zwischen dem angesammelten Betrag und der Anzahl der verbleibenden Lebensjahre. Diese Wahl hat zur Folge, dass Mitglieder, die länger leben als erwartet, keine Leistungen mehr erhalten. b) Die zweite Option ermöglicht es dem Mitglied, auf eine oder mehrere jährliche Zahlungen zu verzichten und später Auszahlungen bis zur Höhe der nicht erhaltenen Zahlungen vorzunehmen. c) Die dritte Option ermöglicht es dem Mitglied, den angesammelten Betrag in Raten über einen Zeitraum von mindestens fünf Jahren zu beziehen. Die Aufsichtsbehörde für Pensionsfonds legt die Mindestanzahl der Raten und deren Häufigkeit fest. Diese Leistung wird ähnlich, aber nicht identisch zu Renten besteuert: Auf den steuerpflichtigen Anteil wird eine Quellensteuer von 20 Prozent erhoben, die sich für jedes Jahr der Teilnahme an ergänzenden Altersvorsorgeplänen, das ein Fünfzehntel übersteigt, um 0,25 Prozentpunkte reduziert, bis zu einem Mindeststeuersatz von 15 Prozent.

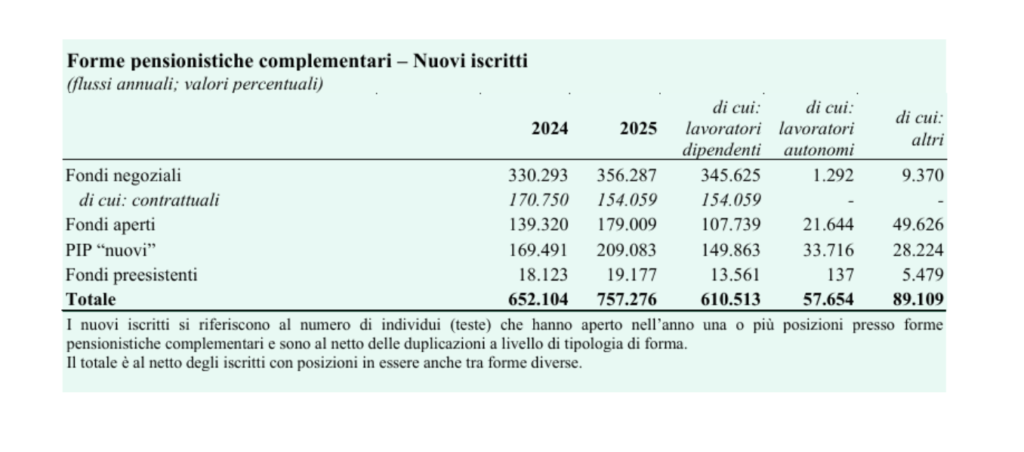

Da die Neuanmeldungen in Verbindung mit den Neueinstellungen seit dem 1. Juli von entscheidender Bedeutung sind, ist es wichtig, deren Entwicklung über einen angemessenen Zeitraum zu analysieren.

Jährliche Anzahl der Neuzulassungen Sie geben Aufschluss über die aktuellen Trends bei der Verbreitung der privaten Altersvorsorge. Die Neuanmeldungen beliefen sich 2025 auf insgesamt 757, 105 mehr als im Vorjahr. Bei den individuellen Formen stellten kollektive Pensionsfonds mit 356 Mitgliedern den größten Anteil dar; die vertragliche Mitgliedschaft, die 43,2 Prozent der Gesamtzahl entspricht, ist deutlich geringer als im Vorjahr, als sie über die Hälfte ausmachte. Die übrigen Neuanmeldungen verteilten sich auf private Altersvorsorgepläne (PIPs) mit 209 neuen Mitgliedern und offene Fonds mit 179 Mitgliedern; bestehende Fonds hatten einen deutlich geringeren Anteil. Die Daten zu den wachsenden Mitgliederzahlen von PIPs und offenen Fonds im Vergleich zu den rückläufigen Mitgliedern aus vertraglichen Vereinbarungen zeigen, dass eine Nachfrage nach privater Altersvorsorge besteht, die von den Angeboten der kollektiven Träger, denen die konstituierende Rolle des Sektors obliegt, nicht gedeckt wird.

Tut mir leid, aber zumindest haben Sie die richtigen Dinge geschrieben: Die Liquidation im Kapital blieb bei 50 %, nachdem die Hypothese von 60 % ins Spiel gebracht worden war.

Danke

Korrekt, vielen Dank für Ihre Aufmerksamkeit.

MS